A transição para um mundo com menor intensidade de carbono se tornou premente. A incontestável mudança climática, cujos efeitos já vem sendo sentidos, impõe uma nova ordem para o sistema econômico e social.

O setor de energia, responsável por maior parte do nível de emissões globais, assume um papel central nos esforços do desenvolvimento de uma economia sustentável. A solução passa pela mudança das matrizes energéticas, para que se tornem menos carbono-intensivas e privilegiem fontes renováveis e limpas de energia. Essa solução depende do investimento massivo não apenas na construção de nova capacidade, mas principalmente no desenvolvimento das tecnologias necessárias para geração de energia limpa visando atender as mais amplas necessidades energéticas dos diferentes segmentos consumidores.

Transição energética se tornou o lema e processo imprescindível a todos governos, instituições e empresas. A descarbonização das matrizes energéticas é um objetivo por si só, mas as inúmeras trajetórias que podem surgir para alcançar esse objetivo, torna o desafio muito mais relevante e específico a cada contexto. No Brasil, o cenário é particular e a transição energética tem (ou deveria ter) soluções próprias. Com sua matriz elétrica altamente limpa, os maiores desafios de descarbonização recaem sobre os demais segmentos. Os setores de transporte e industrial devem ser o foco da descarbonização do país e o gás natural é peça-chave nessa trajetória.

O objetivo do presente artigo é discutir o papel do gás natural na transição energética do país, analisando o perfil de emissões de CO2e, setores e combustíveis da nossa matriz.

Transição energética e suas inúmeras possibilidades

A sociedade já passou por outras transições energéticas, que se caracterizaram pelo avanço do consumo de um combustível em detrimento do outro, acompanhando o crescimento da demanda de energia, como por exemplo: diminuição relativa da utilização da lenha e crescimento do uso do carvão; diminuição relativa do carvão e crescente utilização dos derivados de petróleo. Tais transições não aconteceram de forma homogênea entre países, nem entre segmentos consumidores e nem mesmo de forma absoluta – os combustíveis “secundários” continuam a fazer parte da matriz energética global. Foram processos lentos, graduais e heterogêneos.

A atual transição energética, no entanto, tem um perfil que a distingue em comparação com as transições históricas. De acordo com Tavares (2019), a atual transição energética de baixo carbono difere das anteriores pelos seguintes motivos: (i) está direcionada por objetivos específicos (climáticos), diferente dos processos anteriores que ocorreram de forma dispersa e autônoma; (ii) ela não vai depender de uma tecnologia específica dedicada a um tipo de combustível, mas de uma variedade de tecnologias de baixo carbono; e (iii) ela não está baseada na expansão de um tipo de energia em detrimento de outro, ela pressupõe que ocorra de fato uma substituição de fontes de energia poluentes e/ou redução da demanda por meio de eficiência energética.

Outro ponto relevante apontado pelo autor é a diferença entre uma transição energética de baixo carbono, guiada pela agenda climática, e uma transição energética guiada pelos princípios mais amplos de sustentabilidade. A diferença pode ser apontada, por exemplo, na visão da agenda climática focada na redução de emissões de gases de efeito estufa, algo concreto e mensurável; contra uma agenda de sustentabilidade que implicitamente inclui critérios sociotécnicos específicos a cada regime. Um exemplo concreto evidenciado por Tavares (2019) é o caso das usinas nucleares e hidrelétricas que atendem aos critérios da agenda climática de redução de emissões de GEE, mas não aos critérios de sustentabilidade da maior parte das sociedades. Esses critérios implícitos tornam a jornada da transição específica para cada sociedade/país e definem o que é desejável como trajetória.

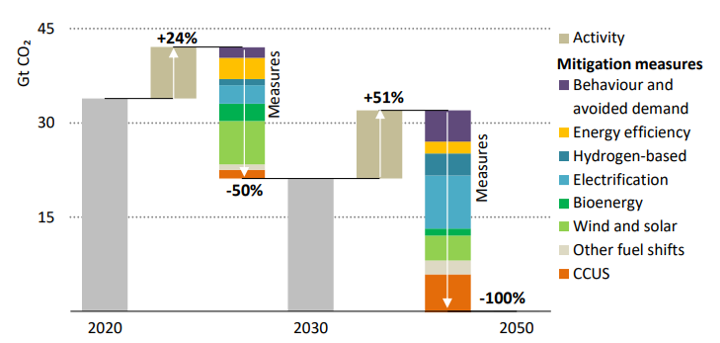

A transição energética de baixo carbono é altamente dependente do desenvolvimento de novas tecnologias que gerem energia limpa ou removam emissões de processos emitentes (como CCUS, por exemplo). De acordo com IEA (2021), para alcançar o net zero, os pilares de descarbonização são a eficiência energética, as mudanças comportamentais dos consumidores, eletrificação, energias renováveis, hidrogênio e combustíveis à base de hidrogênio, bioenergia e CCUS. Na Figura 1 é apresentada a contribuição de cada solução dessa para a mitigação de emissões até 2050, de acordo com o cenário net zero do IEA. Até 2030, as energias renováveis e a eficiência energética são responsáveis por aproximadamente metade da contribuição, enquanto eletrificação, CCUS e hidrogênio se tornam mais relevantes no segundo período, por dependerem de desenvolvimento tecnológico e ganho de escala.

Figura 1 – Mitigação total de CO2 por tipo de solução

Fonte: IEA (2021).

Algumas dessas soluções estão focadas nos setores “hard-to-abate”, aqueles que dependem de energia com alto poder calorífico e/ou transportáveis. Esses setores incluem as indústrias de ferro e aço, cimento, produtos químicos; e o setor transporte de longa distância, principalmente rodoviário de carga, marítimo e de aviação. Esses segmentos tem ensejado o desenvolvimento de tecnologias para mitigar suas emissões, com destaque para o hidrogênio e seus combustíveis derivados, e CCUS, quem mantém a utilização de combustíveis fósseis mas evitando as emissões. O cenário net zero desenhado pelo IEA (2021) mantém o uso de combustíveis fósseis para uso não energético, como insumo de produtos químicos; associado ao CCUS ou a setores em que não há opção tecnológica disponível, como no setor de aviação.

Essas soluções também deveriam ser analisadas através de um viés regional, pois os recursos não estão disponíveis para todos os países de maneira homogênea e nem todos tem a capacidade de investimento necessária para a transição. O próprio cenário desenhado pelo IEA (2021) leva em consideração que os países desenvolvidos chegam ao net zero antes dos países em desenvolvimento e que cada país deve assumir sua própria estratégia dadas suas circunstâncias específicas. Tavares (2019) também evidencia que os países apresentam diferentes matrizes energéticas e aqueles que já alcançaram uma matriz mais limpa tem o desafio de manter os padrões energéticos, não exatamente fazer uma transição.

A transição energética em curso tem como foco a substituição de fontes de energia que emitem GEE, mas que deve ser analisada conforme o contexto local. Na próxima seção será apresentado o contexto brasileiro de emissões do setor de energia.

Perfil de emissões do setor de energia no Brasil

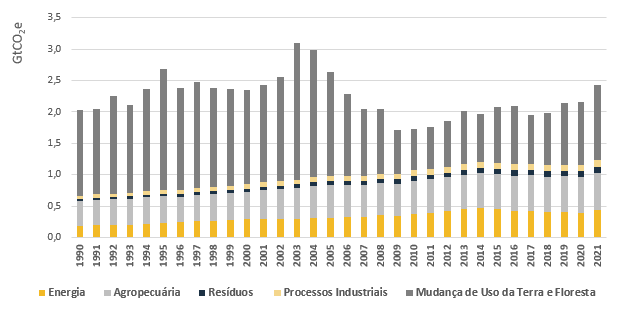

O perfil de emissões de Gases de Efeito Estufa no Brasil é apresentado na Gráfico 1. Desde 1990, a Mudança de Uso de Terra e Floresta apresenta o maior nível de emissões absolutas no país representando 49% em 2021, mas com uma variação ao longo do período que reflete a implementação políticas de combate ao desmatamento e seu posterior desmonte (Observatório do Clima, 2023). Os demais setores apresentaram um crescimento consistente ao longo do período.

O setor de Energia representou 18% das emissões totais do país em 2021. Deste valor, 95% são de emissões pela queima de combustível, enquanto 5% por emissões fugitivas.

Gráfico 1 – Emissões de gases de efeito estufa do Brasil – 1990 a 2021

Fonte: Elaboração própria com dados SEEG/Observatório do Clima (2023).

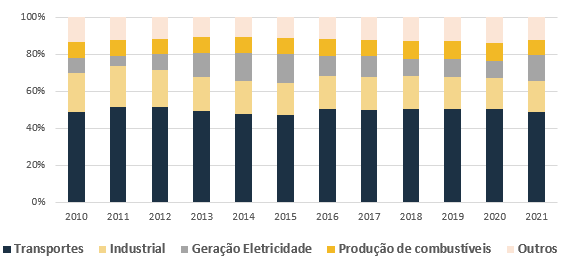

Das emissões por queimas de combustíveis, em 2021 o setor de transporte representa 49% das emissões, o setor industrial 16% e o setor de geração elétrica 14%. Importante notar a variação da representatividade do setor elétrico no total de emissões ao longo dos anos, reflexo do sistema que utiliza as termelétricas a combustíveis fósseis como backup da geração renovável e, portanto, tem períodos com menor participação relativa.

Em níveis absolutos, de acordo com os dados do SEEG, a queima de diesel é a maior responsável pelo nível de emissões no setor de energia, representando 36% em 2021, seguido do gás natural (16%) e gasolina (16%). Enquanto o diesel e a gasolina estão diretamente ligados ao setor de transportes, o gás natural está associado tanto ao setor industrial como o de geração de energia elétrica, no qual atua como backup.

Gráfico 2 – Emissões de queima de combustíveis por segmento no setor de energia – 2010 a 2021

Fonte: Elaboração própria com dados SEEG/Observatório do Clima (2023).

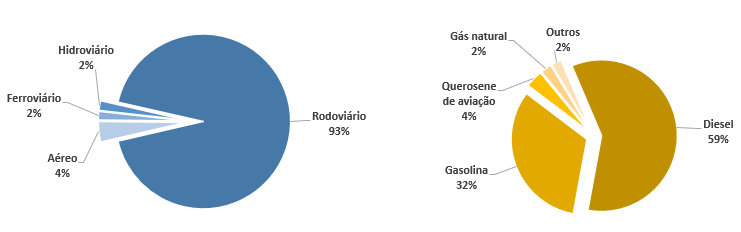

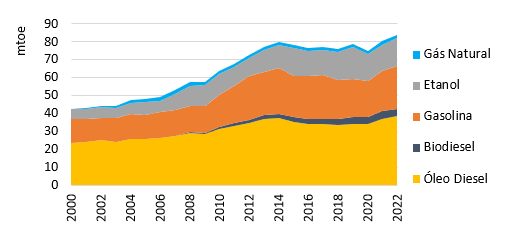

Dentro do setor de transportes, mais de 90% do nível de emissões vem do transporte rodoviário, devido à alta participação deste modal na economia e na vida dos brasileiros. No Gráfico 3, é possível observar os combustíveis consumidos no segmento de transporte, sendo em sua maior parte o diesel relacionado ao transporte rodoviário de cargas, e a gasolina relacionada aos veículos de passeio. A queima de diesel no Brasil pelo setor de transporte em 2021 emitiu 121 milhões de toneladas de CO2e na atmosfera.

Gráfico 3 – Emissões de queima de combustíveis do setor de transporte por modal e combustíveis – 2021

Fonte: Elaboração própria com dados SEEG/Observatório do Clima (2023).

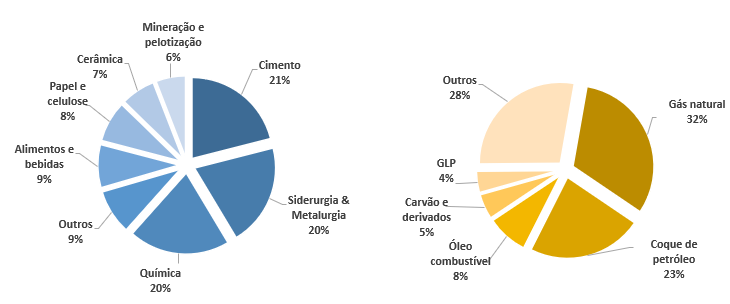

No Gráfico 4 abaixo é possível observar os setores industriais e sua relevância no nível de emissão total do segmento que foi de 68 milhões de toneladas de CO2e. As indústrias de cimento, siderurgia & metalurgia e química são as maiores emissoras de GEE do país, somando mais de 60% do total. As cimenteiras são grandes emissoras devido a grande utilização de coque de petróleo como energético, que representa aproximadamente 60% da energia consumida pelo setor, porém representa 85% de suas emissões (EPE, 2023 e SEEG, 2023).

Gráfico 4 – Emissões de queima de combustíveis do setor industrial por subsetor e combustíveis – 2021

Fonte: Elaboração própria com dados SEEG/Observatório do Clima (2023).

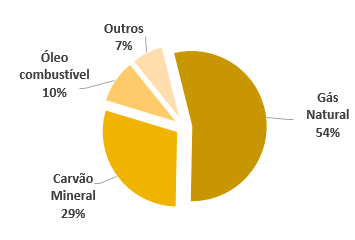

A queima de combustíveis para geração de energia elétrica emitiu 58 milhões de toneladas de CO2e em 2021, um aumento significativo se compararmos com 2019 (50%) e 2020 (75%). Tal aumento expressivo se deve à baixa disponibilidade de energia hidrelétrica com a escassez de chuvas registrada neste ano. Importante pontuar que a diferença da intensidade de carbono desses combustíveis tem um efeito importante na contribuição energética em contraponto com seu nível de emissões. Nesse ano de 2021, a geração a gás natural foi 4 vezes maior que a geração a carvão, mas seu nível de emissão foi apenas 1,8 vezes maior.

Gráfico 5 – Emissões de queima de combustíveis do setor de geração de energia – 2021

Fonte: Elaboração própria com dados SEEG/Observatório do Clima (2023).

Afinal, qual papel do gás na transição energética brasileira?

Com base na referência europeia, cunhou-se o papel do gás na transição relacionado ao setor elétrico. O continente possuía mais de 20% da sua capacidade instalada associada ao carvão no início dos anos 2000, valor que diminuiu para 9% em 2020; contra a capacidade instalada de gás que era de 15% em 2000 e aumentou para 20% em 2020. Essa substituição do carvão pelo gás traz um efeito imediato na redução das emissões de GEE. De fato, nos últimos anos é possível observar o aumento da geração a gás (aumento de 8% entre 2012 e 2022) em detrimento da geração a carvão (queda de 40% no mesmo período) (EI, 2023). A geração dessas térmicas na Europa sempre se deu na base da matriz, mas com a inserção das renováveis intermitentes, seu papel tem sido cada vez mais o de também atender na modulação da geração, tanto em base diária, mas também para compensar no caso de variação da disponibilidade dos recursos pelas estações do ano. Em conclusão, o papel do gás natural para a transição energética no continente europeu está principalmente associado a substituir o carvão na geração elétrica e ser um back-up para geração eólica e solar.

No Brasil, no entanto, o cenário é outro. Primeiro pelo perfil do setor elétrico brasileiro em que a capacidade instalada de térmicas a carvão é de apenas 1,4%, as de óleo e diesel de 2%, e a de gás de 8% (ONS, 2023). E essa capacidade historicamente tem atuado como backup da geração de energia renovável, sendo chamadas a despachar como estratégia para poupar recurso hídrico ou em momentos de crise. Dessa forma, o principal papel atribuído ao gás na transição europeia, ie, substituir carvão e ser backup para a inserção de renováveis na matriz, não é um bom paralelo para o atual contexto do setor elétrico brasileiro. A substituição do carvão pelo gás no setor elétrico, pode ser um caminho de transição no setor, mas com baixa contribuição potencial quando observamos o nível global de emissões. Ademais, o país já estava preparado para reagir às intermitências através do parque térmico, devido sua matriz historicamente limpa e exposta às intempéries climáticas. O setor elétrico brasileiro não está exatamente passando por uma transição energética de baixo carbono, mas mudando seu perfil de hidrotérmico, para um perfil em que as renováveis tem um perfil mais intermitente e o parque térmico mantém seu papel já definido como backup.

Por outro lado, o principal papel do gás natural na transição energética está associado aos setores de transporte e industrial, que são responsáveis por 65% das emissões do setor de energia no Brasil. Ambos setores hard-to-abate que dependem de soluções tecnológicas para alcançarem uma matriz limpa, que deve ocorrer apenas no longo prazo. A curto e médio prazo, o gás se coloca como uma solução econômica e com impacto imediato na redução dos níveis de emissões de GEE de tais setores.

O consumo de diesel pelo setor de transporte rodoviário é crescente nos últimos anos, conforme ilustrado pelo Gráfico 6. O potencial do biodiesel como substituto ao diesel é limitado pela sua capacidade de produção e dificuldade em aumentar escala. O gás natural desponta como solução para o setor de transporte de cargas pesadas no curto prazo. A tecnologia já é adotada em massa pela China, Estados Unidos, Europa e, mais recentemente, na Índia.

Gráfico 6 – Consumo de energia no setor de transporte rodoviário – 2000 a 2022

Fonte: Elaboração própria com dados EPE (2023).

Um caminhão a GNV tem autonomia de aproximadamente 500 km, enquanto o do GNL tem autonomia de 1200 km (Scania, 2023). A utilização de caminhões movidos a GNL em comparação com os movidos a diesel reduz entre 10% a 25% o nível de emissões de GEE, reduz em cerca de 75% o nível de NOx e de material particulado (Zhao, et al, 2021). A redução de GEE se torna ainda mais relevante se o caminhão é movido a bio-LNG.

É evidente que essa não é uma solução a longo prazo no mundo net zero, mas é uma solução de efeito imediato com tecnologia existente, que dá início ao processo de redução dos impactos do setor de transporte no nível de emissões do país. E que deve ser aplicada de forma gradual, conforme a frota de caminhões existente se aposente.

Os players do mercado já tem se movimentado na tentativa de desenvolver o segmento, mas não temos ainda uma operação em grande escala. Ainda é necessário o desenvolvimento da infraestrutura de abastecimento, que deveria ser principalmente instalada nas rotas de escoamento de produtos, que possuem operações logísticas bem definidas. O desenvolvimento da cadeia de GNL em pequena escala voltado para outros segmentos, como temos visto iniciativas em diversos pontos do Brasil, pode ser um pontapé para a criação dessa infraestrutura. Em todos cenários, no entanto, a definição de políticas de incentivo a nível federal e estadual é chave para o desenvolvimento do modelo de negócio em sua trajetória de maturação.

Outra via em que o gás tem um papel importante na transição energética é no setor industrial. Na indústria de cimento, o gás natural tem potencial técnico de substituição do coque de petróleo, mas não tem sido o foco do setor que busca um melhor perfil de emissões através da utilização de resíduos sólidos ou biomassa como fonte de energia. O gás poderia ser uma solução pontual para as cimenteiras que se encontram distantes dos centros de distribuição desses resíduos ou em localidades que a quantidade de resíduo não é suficiente para converter a totalidade da necessidade da planta.

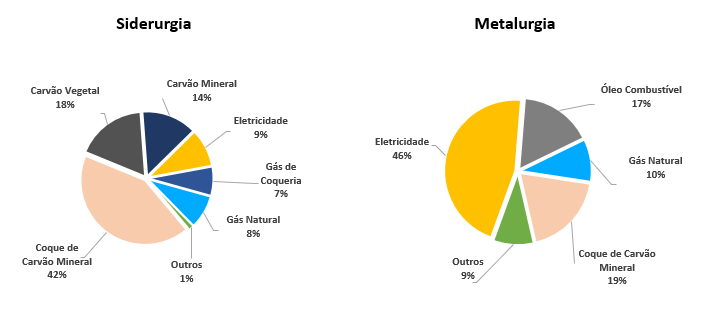

Nas plantas de siderurgia e metalurgia, no entanto, o gás deve ter papel central na descarbonização dos processos produtivos, principalmente devido a alta participação de combustíveis mais poluentes que o gás e tecnicamente substituíveis. No Gráfico 7 abaixo é possível visualizar a matriz energética de ambos setores. Enquanto na siderurgia, o carvão e seus subprodutos tem alta participação, na metalurgia o volume de óleo combustível é relevante.

Gráfico 7 – Matriz energética dos setores de siderurgia e metalurgia – 2022

Fonte: Elaboração própria com dados EPE (2023).

Os alto-fornos tradicionais do setor siderúrgico utilizam o coque de carvão não só pelo seu poder calorífico, mas por contribuírem no processo químico (como redutor) e no processo físico da fabricação do aço. O gás natural tem a capacidade de substituir o coque de carvão como fonte de energia e como redutor do alto-forno e traria um importante impacto na redução de emissões do setor. Na metalurgia, o consumo de óleo combustível e de coque de carvão também tem potencial para ser substituído pelo gás natural.

A pressão pela mudança da matriz energética desses setores vem do mercado externo: política da União Europeia de que importadores de certos produtos, dentre eles ferro, aço e alumínio, devem comprar as permissões de emissão no mercado de carbono (EU ETS) referentes às emissões ocorridas nos países exportadores, o chamado CBAM (Carbon Border Adjustment Mechanism). Quanto mais emissor esse produto em comparação com a concorrência global, relativamente mais caro se torna o produto. Dessa forma, as empresas exportadoras brasileiras tem um incentivo a buscar soluções para descarbonização no curto prazo e o gás se coloca como uma solução disponível. Para o longo prazo, a indústria tem enxergado o hidrogênio verde como solução, mas ainda depende de seu desenvolvimento tecnológico (mais informações neste artigo).

Já existem alguns movimentos no mercado brasileiro para utilização do gás para transição nos setores siderúrgico e metalúrgico, principalmente em modelos fora da malha de transporte. Plantas do Pará e Maranhão estão sendo convertidas para utilizar gás natural, reduzindo sua pegada de emissões ao substituir o uso de óleo combustível. Algumas plantas conectadas na malha também estão fazendo esse movimento, substituindo principalmente o carvão dos alto-fornos, e a expectativa é que seja uma tendência para os próximos anos.

Conclusões

A visão do gás natural como combustível para a transição energética esteve muito associada ao seu papel no setor elétrico, como uma forma de substituir a grande quantidade de térmicas a carvão e apoiar o crescimento das renováveis – em países que não tinham basicamente nenhuma capacidade instalada desse tipo. Esse papel é, sim, ainda relevante e tem sido a trajetória adotada em países da Europa. No contexto brasileiro, o gás se torna ainda mais importante pelas especificidades do nosso país, com nossa matriz elétrica altamente renovável e o papel já historicamente estabelecido das termelétricas dando apoio à expansão renovável.

Porém, o gás como combustível da transição tem um papel essencial nos setores hard-to-abate, que dependem de soluções tecnológicas para sua descarbonização que devem ocorrer apenas no longo prazo. Esses setores utilizam combustíveis fósseis mais poluentes que o gás natural e a conversão pode gerar efeitos entre 10% e 50% de redução das emissões de GEE nesses segmentos.

Um país de dimensões continentais como o Brasil e altamente dependente do transporte rodoviário para movimentação de cargas precisa de soluções factíveis no curto prazo para sua descarbonização, que seja uma trajetória baseada no gás como ponte para as novas energias que ainda precisam ser provadas e ter ganhos de escala. O mesmo acontece no setor industrial que tem ainda mais dificuldade em se descarbonizar, com seus processos intrinsicamente ligados aos combustíveis fósseis, em que o gás tem o potencial de reduzir fortemente o nível de emissões com a substituição do carvão, coque de carvão, óleo combustível e coque de petróleo.

Estamos com a cabeça e o desejo no longo prazo pensando as soluções inteiras para o problema mais complexo do século XXI, mas perdendo de vista medidas que podem ser adotadas agora com efeitos imediatos.

Referências

EPE (2023). Balanço Energético Nacional 2023 – ano-base 2022.

Energy Institute, EI (2023). Statistical Review of World Energy.

IEA (2021). Net Zero by 2050. Disponível em: https://iea.blob.core.windows.net/assets/deebef5d-0c34-4539-9d0c-10b13d840027/NetZeroby2050-ARoadmapfortheGlobalEnergySector_CORR.pdf

Scania (2023). Caminhão movido a gás. Disponível em: Jornada Scania #6.

SEEG/Observatório do Clima (2023). Análise das emissões de gases de efeito estufa e suas implicações para as metas climáticas do Brasil / 1970-2021. Disponível em: https://www.oc.eco.br/wp-content/uploads/2023/03/SEEG-10-anos-v4.pdf

ONS (2023). O Sistema em Números. Disponível em: https://www.ons.org.br/paginas/sobre-o-sin/o-sistema-em-numeros

Tavares, Felipe Botelho (2019). Política energética em um contexto de transição: a construção de um regime de baixo carbono – Tese de Doutorado. Disponível em: https://www.ie.ufrj.br/images/IE/PPGE/teses/2019/Felipe%20Botelho%20Tavares.pdf

Zhao, Q. et al (2021). Characterizing the Economic and Environmental Benefits of LNG Heavy-Duty Trucks: A Case Study in Shenzhen, China. Disponível em: Sustainability | Free Full-Text | Characterizing the Economic and Environmental Benefits of LNG Heavy-Duty Trucks: A Case Study in Shenzhen, China (mdpi.com).

Sugestão de citação: Prade, Y. C. (2023). Ride or die: o papel do gás natural na transição energética do Brasil. Ensaio Energético, 24 de outubro, 2023.

Editora-chefe do Ensaio Energético. Formada em Economia pelo IBMEC-RJ, mestre e doutora em Economia Industrial pela UFRJ, com doutorado sanduíche em Oxford Institute for Energy Studies.