As condições de suprimento de eletricidade tornam-se a cada dia mais críticas. O esvaziamento acentuado dos reservatórios hidrelétricos e a incerteza quanto à disponibilidade termelétrica para os próximos meses, durante período hidrológico seco com chuvas abaixo da média, ameaçam a capacidade do sistema atender a demanda em recuperação. A certeza, por hora, está no aumento da tarifa de eletricidade para os próximos meses.

As autoridades do setor refutam a possibilidade de racionamento e minimizam os riscos de apagões, ao mesmo tempo que adotam medidas extremas para enfrentar a crise. A Agência Nacional de Águas (ANA) decretou emergência hídrica nos estados do Sudeste e Centro-Oeste (SE/CO). O Comitê de Monitoramento do Setor Elétrico (CMSE) indicou a prioridade dos recursos hídricos para geração elétrica e autorizou a utilização de termelétricas acima da ordem de mérito de custo dos modelos, além da importação emergencial da Argentina e do Uruguai sem limitação de montantes e preços. A Medida Provisória nº 1.055/2021 instituiu a Câmara de Regras Excepcionais para Gestão Hidroenergética (CREG) – formada apenas por ministros de estado, comandada pelo Ministério de Minas e Energia (MME) – com plenos poderes para gestão dos recursos hídricos e contratação de geração emergencial. O MME desenha programa de Redução Voluntária de Demanda (RVD) para grandes consumidores e, por hora, se limita a lançar campanha de conscientização de consumo para os demais[1]; e edita portarias para despacho contínuo de termelétricas disponíveis sem contratos e de ofertas adicionais de cogeração de usinas já contratas. A Agência Nacional de Energia Elétrica (ANEEL) reajustou o patamar da bandeira tarifária vigente (vermelha 2) em 52%, alcançando R$ 0,0949/kWh consumido. A bandeira deve perdurar até o fim do ano, onerando 16% a já elevada tarifa residencial (R$ 0,5918/kWh na média das distribuidoras, sem impostos), com possibilidade de novo reajuste para R$ 0,115/kwh.

Como apontado em junho no Ensaio Energético, o Operador Nacional do Sistema Elétrico (ONS) projetou níveis inéditos e alarmantes dos reservatórios do SE/CO – responsáveis por 70% da reserva do sistema – para o fim do período seco (abaixo de 10%) caso não fossem flexibilizadas restrições de defluências mínimas de hidrelétricas em diversas cascatas, impactando múltiplos usos da água. O objetivo é armazenar água nos reservatórios de cabeceira dos rios, aproveitando a geração em cascata das usinas a jusante.

O objetivo do artigo é apontar os riscos e os custos envolvidos na crise atual, percorrendo os sinais mais evidentes que contornam o desafio a ser enfrentado nos próximos meses, incluindo o ano eleitoral de 2022. O artigo está divido em quatro seções, identificando os traços da crise atual, os custos incorridos, o desenho do programa de resposta da demanda e, por fim, tecendo comentários finais.

Riscos à Vista – Crises Sucessivas

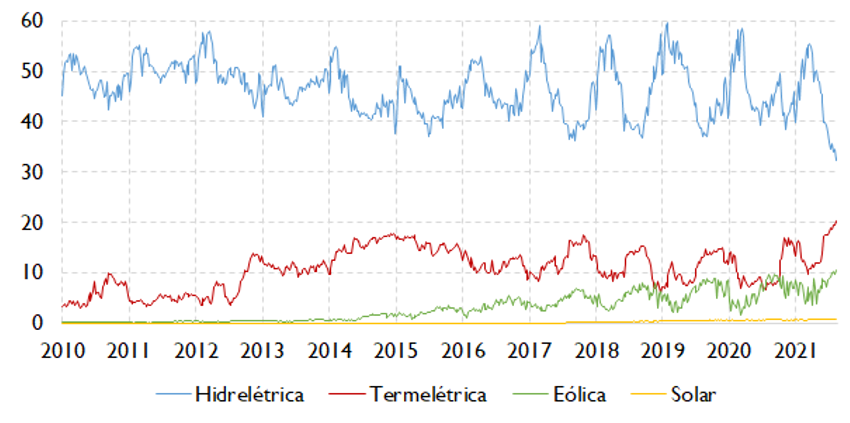

Desde 2012, o sistema requer maior geração termelétrica. Entre 2001 e 2011, as hidrelétricas responderam por 91%, em média anual, e as termelétricas por 9%; já entre 2012 e 2021, as hidrelétricas supriram 73%, as termelétricas 21% e as eólicas 6%. As termelétricas alcançaram 27% da geração na crise de 2014-15, quando eólica registrava apenas 3%; enquanto em 2021 as eólicas alcançam 11%, as térmicas 20% e as hidrelétricas 69%. Na primeira semana de agosto, as hidrelétricas registraram a menor geração média histórica semanal, atendendo apenas 50% da carga, enquanto as térmicas alcançam 32% e as eólicas 16% (Figura 1).

Figura 1 – Geração Média Semanal no Sistema Interligado Nacional (GWmédios)

Fonte: Elaboração própria com dados do ONS.

Estruturalmente, a matriz está mais diversificada e com maior interligação, mas os reservatórios estão perdendo a capacidade relativa de regularização. A reserva plena hoje é equivalente a quatro meses do consumo anual, inferior aos mais de seis de 2001. A consequência é o recorrente e acentuado esvaziamento dos reservatórios, a maior sensibilidade à hidrologia e a necessidade de fontes adicionais. A confiabilidade do suprimento depende da disponibilidade e da gestão de fontes variáveis, porém, complementares – o vento é maior no período seco, quando também há geração de biomassa da cana.

Embora a matriz esteja mais diversificada, a dependência hidrelétrica não reduziu na mesma proporção. As fontes complementares não estão disponíveis plenamente todo o tempo – caso da eólica, biomassa e, ainda incipiente, energia solar – ou são evitadas por incorrerem em custos elevados de combustíveis, caso das termelétricas. Edvaldo Santana (2021a), que vem alertando sistematicamente os riscos enfrentados em 2021, é categórico ao contrastar a matriz atual frente às condições de 2001: “lá, o setor elétrico era inseguro e barato e, 20 anos depois, ele perdeu robustez e ficou muito mais caro. Essa é a diferença, para pior”.

O acionamento do parque térmico é duplamente evitado: (i) os modelos de otimização projetam a rápida reversão das séries hidrológicas para uma média histórica que não mais se verifica, perpetuando um viés otimista na operação e no planejamento; e (ii) decisões mais conservadoras do governo (MME/CMSE) – por discricionariedade (fora da ordem de mérito) ou pela calibragem de parâmetros da curva de aversão ao risco – são postergadas ao máximo para evitar elevação tarifária e impactos inflacionários. Isso explica a redução de cerca de 30% da geração das termelétricas entre fevereiro e abril de 2021, em relação aos meses anteriores, quando já se constatava o cenário crítico de reserva e hidrologia.

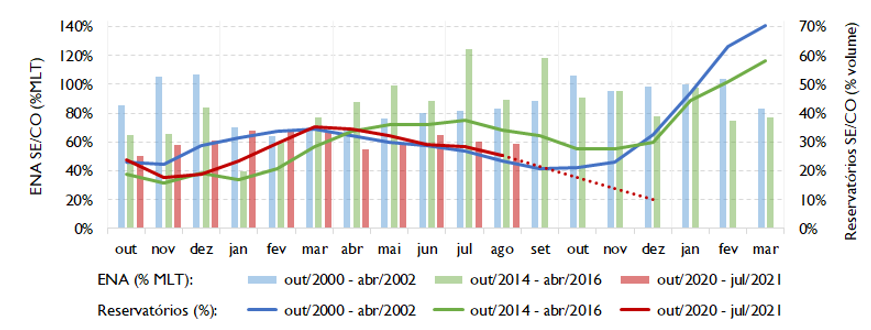

Entre setembro de 2020 e julho de 2021, o Sistema Interligado Nacional (SIN) registrou a pior energia natural afluente (ENA) armazenável do histórico de 91 anos (ONS, 2021). Chuvas abaixo da média de longo termo (MLT) estão mais frequentes e contribuem para crises recorrentes – como observado em 2001, 2014-15 e atualmente (Figura 2). O racionamento de 2001, com redução de 20% do consumo, foi essencial para evitar cortes compulsórios de energia, auxiliando a recuperação dos reservatórios quando a matriz era inteiramente dependente da geração hídrica. Em 2015, os reservatórios alcançaram níveis críticos no período úmido, mas chuvas acima da média no período seco, geração térmica ininterrupta e crise econômica contribuíram para a travessia da crise. Agora, a hidrologia é crítica, os reservatórios estão baixos e o consumo sinaliza recuperação com a perspectiva de controle da pandemia, com projeções para o PIB de 2021 rondando 5%, como apontam os boletins Focus de agosto do Banco Central e a segunda revisão quadrimestral da carga para 2021 (69.940 MWmédios).

Figura 2 – Evolução da Energia Natural Afluente (ENA) & dos Reservatórios do SE/CO em períodos críticos

Fonte: Elaboração própria com dados do ONS.

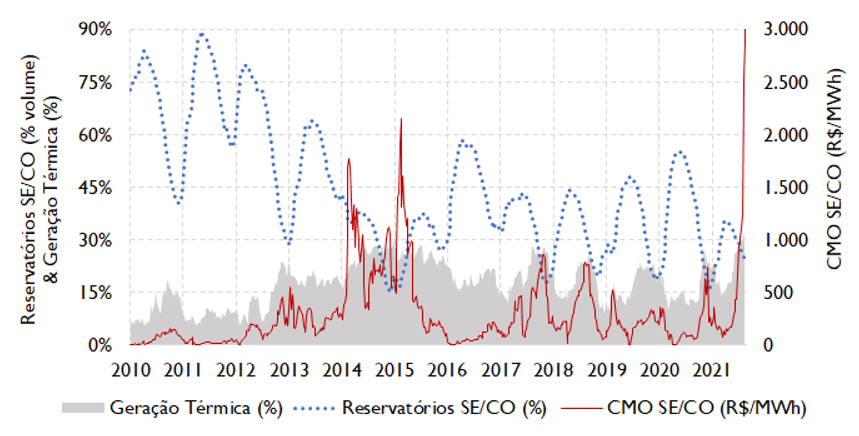

O cenário crítico de escassez tem reflexo direto no custo marginal de operação do sistema. Em seis meses, entre março e agosto, o CMO médio semanal do SE/CO saltou de R$ 81/MWh para R$3.044/MWh, um aumento de 3.646% (Figura 3).[2] A elevação do custo de operação tem impactos financeiros severos para todos os agentes. Em especial, os consumidores cativos terão que arcar com o custo elevado do parque termelétrico, o custo do risco hidrológico pela geração hídrica deficitária – suportado nos contratos de quota de garantia física e nos demais repactuados – e potencialmente com o custo do programa de redução voluntária de demanda para os grandes consumidores, ainda em implementação; além de estarem sujeitos a riscos crescentes no suprimento de energia.

Embora os riscos elevados estejam à vista, a conta virá a prazo. O resultado é a miopia dos consumidores cativos; mais uma vez, a exemplo da crise de 2014, terão que pagar por escolhas que não realizaram. O sinal tarifário disponível – as bandeiras tarifárias – é atrasado e parcial.[3] Com a bandeira vigente, a conta média com impostos alcança R$ 0,955/kWh, um terço do custo marginal de operação.

Figura 3 – Custo Marginal de Operação (CMO), Nível dos Reservatórios e Geração Térmica

Fonte: Elaboração própria com dados do ONS.

A despeito das negativas políticas, é certo que todo sistema elétrico convive com a eventualidade de um apagão e o Brasil, dada a geração hidrelétrica predominante, de algum racionamento. Mesmo com 176 GW instalados, a matriz enfrenta dificuldades para atender a sua demanda média (oscila abaixo de 70 GWmédios) e máxima (histórica de 92 GW). O sistema operará no fio da navalha, atingindo níveis críticos inéditos na principal região do país. O ONS aponta para a possibilidade de atender a demanda de energia do período, mas com riscos crescentes de insuficiência de energia para os horários de ponta do consumo.

A novidade da crise atual está no risco concentrado nas horas de ponta da demanda, quando os recursos disponíveis podem ser insuficientes para gerar a potência necessária. Identifica-se, assim, restrições de potência no sistema; mas, em última instância, trata-se de restrição de energia. Com os reservatórios baixos, demanda-se mais água para gerar a mesma potência que seria obtida com a maior queda d’água se os reservatórios estivessem cheios. Na escassez, as hidrelétricas são menos produtivas, demandando complementação ainda maior dos outros recursos.

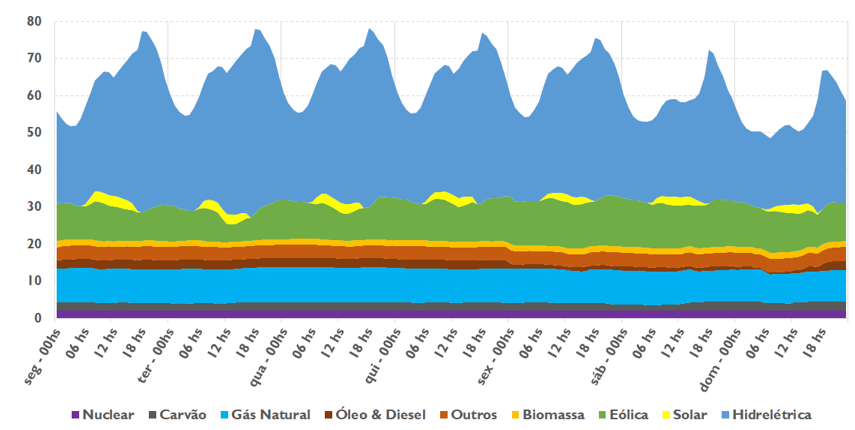

A curva de geração horária revela que as hidrelétricas são as responsáveis por modular a geração para acompanhar a variação da demanda ao longo do dia (Figura 4). Durante a semana entre 2 e 8 de agosto de 2021, as hidrelétricas foram responsáveis por 32 GWmédios, as térmicas 20 e as eólicas 10. A oscilação média diária da demanda alcançou 40% (54,7 e 75 GWmédios) e a geração hídrica cerca de 100% (entre 22,5 e 45 GWmédios). A maior geração hidrelétrica na ponta consome mais água dos reservatórios, acelerando o deplecionamento. Importante destacar que, durante o período seco, o horário de ponta tende a ocorrer no início da noite, afastando a contribuição da fonte solar – ao contrário do verão, quando o pico registrado ocorre durante a tarde. Como a geração térmica no período de escassez é ininterrupta e constante na base da geração, e os outros recursos não são controláveis, é a demanda que deve reduzir nos horários de ponta para poupar água dos reservatórios. Santana (2021b) estima que seja necessário reduzir ao menos 6 GW do consumo a partir das 16 horas.

Figura 4 – Geração Horária por Fonte no SIN entre 02/08 e 08/08/2021 (GWh)

Fonte: Elaboração própria com dados do ONS.

O ONS (2021) atualizou as projeções para os próximos meses, apresentando cenário mais restritivo do que o projetado anteriormente pelo aumento da demanda e redução da disponibilidade térmica. O cenário conservador aponta disponibilidade térmica média de no máximo 16 GWmédios até novembro, enquanto o cenário alternativo computa disponibilidade de 21 GWmédios a partir de setembro (incluindo importação). Apesar da pequena diferença, o balanço de potência para a demanda projetada do cenário conservador é deficitário em novembro; enquanto o cenário alternativo alcança o mês praticamente sem sobras, dependendo da importação da Argentina e do Uruguai. Resta evidente o risco de confiabilidade do suprimento pela reduzida margem de reserva na operação do sistema e a possibilidade de cortes compulsórios da demanda em horários de pico.

Custos Exorbitantes do Parque Termelétrico

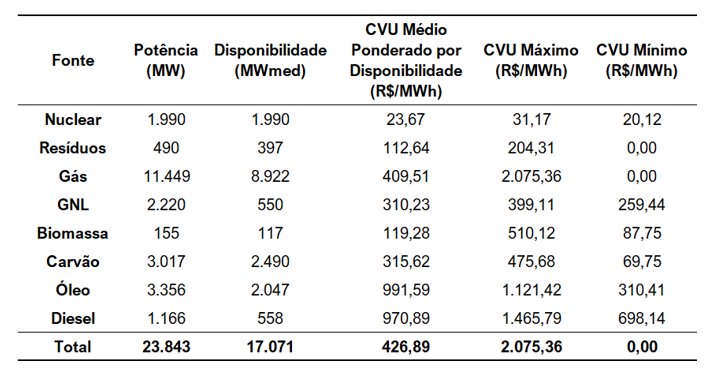

A terceira revisão do Programa Mensal de Operação (PMO) para o mês de agosto de 2021 (semana entre 21 e 27/08) registra 17 GWmédios de disponibilidade do parque termelétrico, com potência instalada de 23,8 GW (Tabela 1) – o que corresponde a indisponibilidade de 28%. O custo variável (CVU) médio, ponderado pela disponibilidade, alcança R$ 483/MWh, com valor máximo de R$ 2.075/MWh. O custo de acionamento de todo parque durante um mês corresponde a R$ 5,2 bilhões, dos quais 65% decorrem do acionamento de térmicas a gás natural, óleo e diesel com custos superiores a R$ 600/MWh. A geração ininterrupta destas térmicas mais caras durante um ano acumula custo de R$ 40,7 bilhões, o que representa um custo médio de R$ 917/MWh.

Tabela 1 – Custos Variáveis do Parque Termelétrico na Semana de 21 a 27/08/2021

Fonte: Elaboração própria com dados do ONS.

Atualmente, a William Arjona é a térmica mais cara do parque térmico. Com 177 MW de capacidade instalada, movida a gás natural em ciclo aberto, a autorização da usina data de junho de 2000 para GERASUL. A usina teve a autorização suspensa em 2012 e 2017, operou temporariamente nos anos intermediários e teve a outorga revogada em 2018. Em 2021, a Delta Geração de Energia foi autorizada a explorar a usina e desde junho está disponível para operação.

Desde 2018, o MME autoriza a inclusão de custos fixos ao custo variável de termelétricas sem contrato em caráter excepcional e temporário (Portaria nº 504/2018), com aprovação de custos pela ANEEL. A Portaria Normativa vigente (nº 5/2021), com prazo até 30 de abril de 2022, foi alterada (Portaria Normativa nº 13) para contemplar a possibilidade de despacho ininterrupto por seis meses, independente da ordem de mérito de custo.[4]

Com o agravamento da crise de suprimento, o MME busca geração adicional de energia a qualquer custo. Entre junho e agosto de 2021, a térmica William Arjona já teve o seu custo variável revisto quatro vezes, em decorrência de aumento do custo do combustível contratado com a Petrobras. O primeiro Despacho da ANEEL (nº 1.727) em junho, homologou o custo variável de R$ 1.402/MWh (dos quais 80% referente ao custo do gás com impostos) e o custo fixo de R$ 188/MWh limitado ao montante de geração acumulado de 1.118 GWh, o que totalizava um custo variável de R$ 1.520/MWh. Considerando a (baixa) eficiência declarada da usina (cerca de 26%) e uma taxa de câmbio de R$ 5,3/US$, o custo do gás com impostos alcança US$ 16/MMBtu. Esse preço é 150% mais elevado do que a média do parque térmico a gás natural, excluindo o custo das duas térmicas mais caras (William Arjona e Araucária). Em julho, o custo variável foi reajustado para R$ 1.622/MWh (R$ 1.741/MWh com custos fixos), depois para R$ 1.957/MWh (R$ 2.075/MWh com custos fixos) e a partir de setembro será R$ 2.325/MWh (R$ 2.443/MWh com custos fixos). Com os reajustes sucessivos, o preço implícito do gás natural aumentou 73%, alcançando US$ 28/MMBtu. Esse valor exorbitante é 8% superior a média do preço do gás canalizado para o segmento residencial registrado em abril, de acordo com o boletim mensal do gás publicado pelo MME. Ou seja, o país está abastecendo a térmica marginal com gás natural a preço equivalente ao custo do gás para o consumidor residencial.[5]

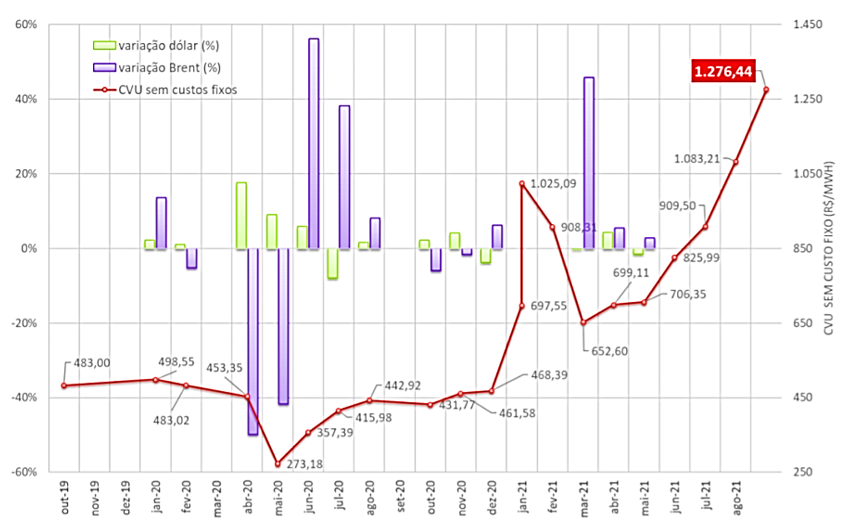

A evolução dos custos variáveis da térmica Araucária – também sem contrato de energia (merchant) – e dos indexadores do contrato do combustível (Brent e dólar) reforçam o custo elevado do parque termelétrico em momento de utilização plena dos recursos. Atualmente, a térmica já alcançou o despacho mínimo em 2021 e, portanto, apenas incide o custo variável sem custos fixos, correspondente a R$ 1.276/MWh (Figura 5). O custo implícito do gás com impostos, dada a eficiência da térmica, também alcança US$ 28/MMBtu.

Figura 5 – Evolução do Custo Variável da Termelétrica a Gás Natural Araucária

Fonte: Nota Técnica nº 082/2021-SRG/ANEEL, 20/08/2021

A disponibilidade das térmicas a gás ainda enfrenta inúmeras incertezas. O atraso das térmicas GNA I (1,3 GW) e da Porto de Sergipe (1,5 GW) para entrar em operação – ambas abastecidas por GNL em terminais de regaseificação não conectados à malha de gasodutos, no Rio de Janeiro e em Sergipe, respectivamente – revelou-se extremamente custoso. Elas já deveriam estar operando desde o ano passado, mas só devem entrar nos próximos meses. Adicionalmente, a parada da Rota 1 de escoamento de gás natural offshore (10 MMm³/d) para manutenção da Plataforma de Mexilhão da Petrobras poderá comprometer a logística de fornecimento do gás. Em meio ao processo de reposicionamento na indústria, em consonância com o acordo firmado com o CADE, a Petrobras retirou o navio de regaseificação da Bahia para arrendamento do terminal de GNL a terceiros interessados. O processo ainda não foi concluído, o que fez a Petrobras realocar o navio de Pecem no Ceará para a Bahia. A retirada do Ceará, por sua vez, comprometeu o abastecimento de termelétricas no Nordeste (Termoceará, Termofortaleza e Vale do Açu). Como solução emergencial apontada pela CREG, a ANEEL autorizou a substituição do combustível da Termoceará, o que implicou aumento de 260% no custo variável de operação, saltando de R$ 431/MWh a gás natural para R$ 1.551/MWh a diesel. A diferença será arcada por todos os consumidores via encargo dos serviços do sistema por razões de segurança energética.

A importação de energia da Argentina e do Uruguai também implica custos elevados para os consumidores. Para a semana entre 21 e 27 de agosto, o custo da importação do Uruguai alcança R$ 1.455/MWh para 570 MWmédios e da Argentina R$ 1.600/MWh para 2.200 MWmédios.

Programa de Resposta da Demanda

Frente ao cenário crítico de suprimento, o MME desenha programa de reposta voluntária da demanda (RVD) para os consumidores livres e especiais. A minuta propõe produtos com duração horária, de quatro a sete horas, com lotes de no mínimo 30 MW discretizados em 5 MW, considerando o dia da semana e o subsistema. As ofertas com custos superiores ao PLD serão cobertas por meio de encargos do serviço do sistema. O montante de RVD será aferido mensalmente pela CCEE, considerando a diferença entre a linha base horária, a ser definida pela CCEE e o ONS, e a redução do consumo verificada.

Ainda que por motivações emergenciais e de forma temporária (até 30 de abril de 2022), a iniciativa incorpora a reposta da demanda como recurso no sistema. Enquanto em 2001 os grandes consumidores transacionaram quotas de consumo, agora poderão ofertar redução voluntária da demanda. O grande senão é que o contexto crítico de suprimento o torna, potencialmente, mais um recurso extremamente custoso para consumidores cativos míopes. Nessas condições, a resposta da demanda restrita aos grandes consumidores resultará em custos mais elevados para consumidores cativos que poderiam, sob sinais adequados e realistas, revelar preferência de redução de consumo presente frente à elevação de custos no futuro.

Outro aspecto relevante reside na consideração da natureza do sistema elétrico com restrição primordial de energia; e não de potência. Em sistemas com predominância termelétrica, os riscos de suprimento ocorrem por restrição de potência em momentos de picos de demanda elevados. A resposta da demanda momentânea pode evitar cortes compulsórios ou deslocar o acionamento de termelétricas com custos variáveis exorbitantes, o que se traduz em benefício para os demais consumidores. Este não é necessariamente o caso no Brasil. A resposta da demanda nos moldes propostos não irá evitar o acionamento de térmicas mais custosas ou de importação de energia, mas se traduzirá em mais um recurso oneroso. Todos os recursos serão utilizados para reduzir a geração hidrelétrica e poupar água escassa nos reservatórios.

A resposta da demanda pode ser benéfica para mitigar o risco de cortes compulsórios ou apagões, face ao custo do déficit considerado pela operação de R$ 6.542/MWh. Este valor médio revelaria que qualquer recurso com valor inferior seria desejável frente ao cenário de escassez de recursos. Entretanto, esse valor não revela a resposta do consumo ao sinal realista de preço (diferente de campanha abstrata de conscientização); e não expressa o custo do déficit por patamar. Como sublinhou o FGV CERI (2021) em sua contribuição à consulta publica da minuta da RVD, o custo do déficit atualizado para patamar de redução entre 5 e 10%, em metodologia alternativa à praticada, registra apenas R$ 2.021/MWh. Ou seja, os consumidores já estão arcando com custos superiores aos custos do déficit pela redução de até 10%. Interessante destacar que esse patamar é correspondente aos 6 GW apontado por Santana (2021b) como necessário para redução do consumo. Assim, a despeito do sistema já incorrer em gastos de termelétricas superiores ao custo do déficit para o patamar entre 5 e 10%, o programa de RVD deveria limitar o custo das ofertas de redução a R$ 2.000/MWh ou, alternativamente, ao custo médio da energia importada. Embora a minuta não deixe claro a forma de seleção das ofertas, o ideal seria promover leilões para determinação dos preços. Considerando os 6 GW de redução durante sete horas por dia ao custo máximo de R$ 2.000/MWh, o custo adicional por mês alcança R$ 2,5 bilhões.

A resposta mais ativa dos consumidores cativos de baixa tensão não deveria ser descartada, sobretudo com o agravamento da crise. A possibilidade de bônus por redução voluntária do consumo poderia ser já desenhada, a despeito da dificuldade técnica de se premiar a redução nos horários de pico.[6] A conscientização e o engajamento deveriam se voltar para a redução nos horários de ponta e o bônus tarifário para a redução média estipulada.[7]

Considerações Finais

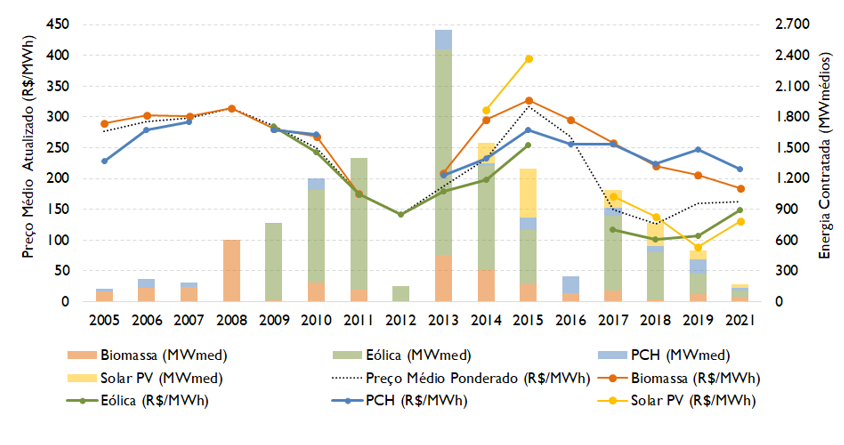

A crise atual, a dependência da complementação termelétrica e o atropelo legislativo na lei que autoriza a capitalização da Eletrobras podem transparecer como inevitável a contratação das custosas termelétricas-jabutis na matriz renovável brasileira. A contratação determinativa de 8 GW de termelétricas a gás, com preço teto atualmente considerado de R$ 365/MWh, representa uma expansão forçada não-renovável mais custosa do que a fronteira competitiva e renovável de eólica e solar (Figura 6). Considerando o preço médio dos últimos cinco anos nos leilões centralizados, a contratação implicaria em sobrecustos de 207% sobre a eólica e 177% sobre a solar centralizada, além de deslocar energia renovável competitiva e promover emissões adicionais por ao menos vinte anos. Como a crise atual reitera, qualquer recurso no sistema elétrico brasileiro desloca geração hidrelétrica, inclusive as fontes renováveis.

Figura 6 – Evolução dos Preços dos Leilões para Fontes Renováveis

Nota: preço médio, ponderado pela energia contratada, atualizado pelo IPCA para julho/2021.

Fonte: Elaboração própria com dados da CCEE.

A crise atual deve reduzir o espaço para capitalização da Eletrobras nos próximos meses, frente a escassez hídrica severa e prolongada, a elevação tarifária contratada e ainda difícil de ser dimensionada e os custos incorridos pelo déficit hidrológico do bloco hidráulico. A crise também aporta dúvidas ao modelo de expansão desenhado pela contratação de reserva de capacidade a ser realizada em dezembro. Como o déficit de potência projetado para o médio prazo se relaciona com o déficit enfrentado atualmente? O desafio será contratar potência ou garantir energia?

O governo tenta evitar, a qualquer custo, os efeitos políticos adversos de um racionamento, sobretudo no contexto de recuperação gradual e frágil da pandemia que ainda se desenrola. No entanto, a falta de transparência e de sinais claros aos consumidores impõe custos e riscos ainda mais elevados. A cada semana postergada, a redução de consumo em cenário de déficit tende a ser maior, assim como a tarifa legada para 2022. A travessia exitosa da Câmara de Gestão da Crise durante o racionamento de 2001 alerta que gestão, comprometimento, transparência e antecedência são fundamentais – atributos que faltam ao governo na condução da pandemia – e que se bem orientada, a população responde com engajamento à altura da crise. Os próximos meses, incluindo o ano eleitoral de 2022, serão no mínimo desafiadores.

Notas

[1] A campanha do MME (https://www.gov.br/pt-br/campanhas/consumo-consciente) é reforçada pela ANEEL (https://www.consumoconscienteja.com.br/) e por cartilha explicativa da EPE (https://www.epe.gov.br/sites-pt/sala-de-imprensa/noticias/Documents/infográfico.pdf).

[2] O preço de liquidação de diferenças do curto prazo (PLD) é limitado pelo teto de R$ 583,88/MWh, embora o preço horário possa atingir R$ 1.197/MWh.

[3] O principal objetivo é antecipar arrecadação para cobrir gastos variáveis da geração termelétrica e exposições financeiras de curto prazo, evitando descasamento no fluxo de caixa das distribuidoras entre os seus reajustes anuais.

[4] A incorporação dos custos fixo ao custo variável de despacho dessas térmicas sem contrato é limitada a um montante de geração declarado para recuperação dos custos, sem garantia de recuperação dos custos caso a geração não seja verificada. Quando ultrapassado o montante de geração definido, apenas o custo variável é considerado para liquidação financeira.

[5] Em contraste com o alto consumo e o baixo custo de rede de alta pressão dedicada para as termelétricas, o preço elevado para o segmento residencial se justifica pelo baixo volume e alto custo da rede capilarizada de baixa pressão.

[6] No racionamento de 2001, muito acreditavam que seria impraticável implantar redução da demanda face à inviabilidade de corte individual, o que foi contestado pela forte adesão da população. Para discussão aprofundada do período, conferir o livro “Curto-circuito: Quando o Brasil quase ficou às escuras (2001-2002)” de Roberto Rockmann e Lúcio Mattos.

[7] Em plena era digital, medidores antigos não permitem informar o consumo instantâneo e estruturar modalidades tarifárias mais vantajosas para consumidores de baixa tensão. A tarifa branca, já disponível a qualquer interessado, ainda é pouco difundida. A tarifa opcional estrutura a cobrança por faixas horárias, concedendo desconto médio de 20% nos horários fora-ponta, em relação à tarifa convencional, frente a aumento médio de 100% nas poucas horas de ponta do dia.

Referências

ONS (2021). Avaliação Das Condições de Atendimento Eletroenergético do Sistema Interligado Nacional – Estudo Prospectivo Julho a Novembro de 2021. NT-ONS DPL 0081/2021. link

FGV CERI (2021). Contribuição para Consulta pública sobre proposta de minuta de Portaria contendo diretrizes para a oferta de Redução Voluntária de Demanda de Energia Elétrica – RVD para atendimento ao Sistema Interligado Nacional – SIN. Da Necessidade e Urgência de Incorporar a Demanda como Recurso na Operação do Sistema. Consulta Pública MME nº 114/2021. link

SANTANA, E. (2021a). Setor elétrico, muito mais caro. Valor Econômico, 23/07/2021. https://valor.globo.com/opiniao/coluna/setor-eletrico-muito-mais-caro.ghtml

SANTANA, E. (2021b) Racionamento. Valor Econômico, 06/08/2021. https://valor.globo.com/opiniao/coluna/racionamento-1.ghtml

Sugestão de citação: Romeiro, L. D. (2021). Riscos à Vista, Conta a Prazo – Desafios na Crise de Suprimento de Eletricidade. Ensaio Energético, 23 de agosto, 2021.

Autor do Ensaio Energético. Formado em Economia pela PUC-Rio, mestre e doutor em Economia Industrial pela UFRJ. É pesquisador no Centro de Estudos em Regulação e Infraestrutura da Fundação Getulio Vargas (FGV CERI).

[…] gás natural encanado (37%), GLP (37%) e gasolina (47%). Além da inflação dos combustíveis, o Brasil enfrentou crise hídrica severa em 2021, com acionamento de geração termelétrica mais custosa em momento de preços de combustíveis […]