Brasil e França compartilham semelhanças na conformação e nos desafios da transformação de seus setores elétricos. Ambos os países preservaram a participação relevante de capital público no setor e o protagonismo de suas empresas verticalmente integradas – a Eletrobras e a Électricité de France (EDF). Por caminhos diversos, os países ostentam matriz elétrica com baixa emissão de carbono. As usinas predominantes de geração de energia – hidrelétricas no Brasil e nucleares na França – possuem grande capacidade instalada de elevado custo fixo, com capital majoritariamente amortizado, custos marginais de produção reduzidos e parcela relevante da geração sujeita atualmente a tarifas reguladas de energia.

Apesar de já desfrutarem de uma matriz elétrica limpa, Brasil e França debatem internamente reestruturações de seus setores elétricos e do futuro papel de suas empresas de capital público majoritário. O legado da infraestrutura existente permitiria um posicionamento estratégico no xadrez da transição energética; porém, os dilemas e os debates enfrentados nos dois países revelam mais incertezas e desafios do que trajetórias conscientes e assertivas.

O Brasil discute mudanças na estrutura de comercialização de energia, como abordado em artigo anterior, e na forma de participação e composição acionária da Eletrobras. A Medida Provisória nº 1.031/2021 abre espaço para a (i) capitalização da empresa (desestatização através da perda do controle acionário da União); (ii) separação de ativos não-privatizáveis (usinas nucleares e Itaipu Binacional) e de atividades de interesse público; (iii) renovação das concessões vigentes; e (iv) mudança de regime comercial da energia produzida (descotização das usinas).

A França, por sua vez, debate a reestruturação da EDF face (i) às restrições atuais de remuneração da geração nuclear; (ii) a necessidade de vultosos investimentos para extensão da vida útil dos 56 reatores nucleares (grand carénage); (iii) a promoção e defesa da concorrência no mercado liberalizado desde 2010; (iv) a preocupação da Comissão Europeia quanto a igualdade de condições entre capitais público e privado frente às distorções causadas pelas vantagens da ajuda estatal à EDF; (iv) a pressão da Comissão Europeia para licitação das concessões hidrelétricas vencidas e vincendas; e (v) a abertura ao capital privado nos novos negócios não regulados. Originalmente denominado de Projeto Hércules (“Projet Hercule”), a reestruturação da EDF enfrenta grandes resistências na França, desde o seu anúncio em 2019.

A comparação entre os países não deve negligenciar, de início, que a França é um paradigma na formação da indústria de eletricidade. De um lado, a noção francesa de serviço público (service public) é a base para a participação ativa do estado na indústria e está presente em inúmeros países que incorporaram a matriz jurídica francesa em seus arcabouços legais, a exemplo da América Latina. [1] A entrada do capital privado nesse contexto ocorre através de outorgas com prazos e escopos delimitados, cujos termos e contornos são alvos constantes de debates e contestações. De outro lado, a história da EDF se confunde com a própria evolução teórica e prática da remuneração de monopólios estruturados em infraestrutura de rede. Marcel Boiteux, autor de artigos seminais sobre a tarifação de eletricidade (peak-load pricing), foi diretor e presidente da EDF nas décadas de expansão do pós-guerra.

Os dilemas atuais vivenciados na França emergem da forma de remuneração das usinas nucleares após a abertura do mercado em 2010, orientada pelas Diretivas Europeias; e do tratamento do término das concessões hidrelétricas, com pressão da Comissão Europeia para licitação das outorgas. O Brasil também discute a desestatização da Eletrobras após a mudança de regime comercial das hidrelétricas renovadas a partir de 2012, através da Media Provisória (MP) nº 579, com redução brutal da receita no regime de cotas. A remuneração pelo custo do serviço do parque gerador legado nesses países, em coexistência com abertura de mercado e inserção de novas energias renováveis, suscita contradições estruturais e fragilidades para as estatais.

A titularidade estatal dos serviços públicos delimita os contornos dos debates de reestruturação em ambos os países, com defesa do controle estatal e combate à privatização – a resistência na França é historicamente mais efetiva do que no Brasil. As discussões de reorganização societária das empresas esbarram em horizonte político estreito frente às eleições presidenciais em 2022 em ambos os países.

O objetivo do artigo é contrastar os percursos e os dilemas dos processos em curso de reestruturação da EDF e da Eletrobras, revelando caminhos cruzados e desafios semelhantes.

Eletrobras & EDF – Contrastes e Semelhanças

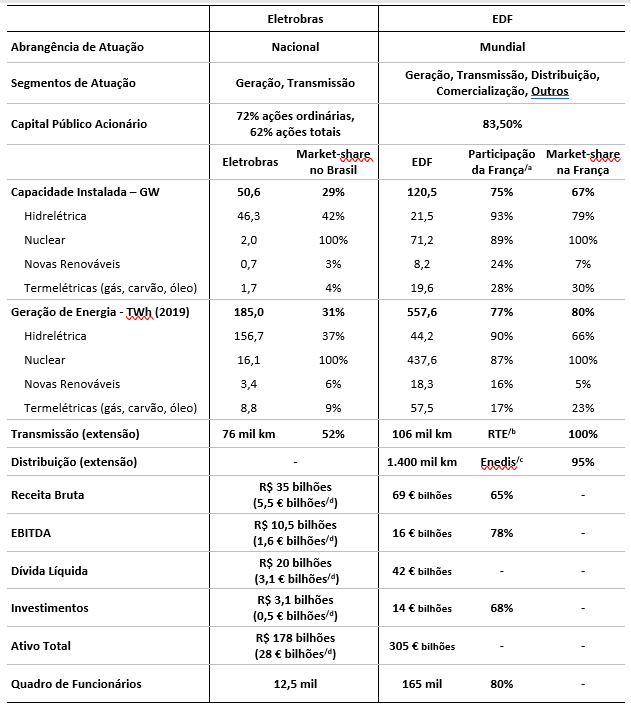

A EDF foi constituída em 1946 através da nacionalização da eletricidade e do gás na França no imediato pós-guerra; enquanto a Eletrobras foi instituída em 1962 como uma holding para concentrar e coordenar a atuação dispersa da União em empresas de geração, transmissão e distribuição. A participação do estado e a centralização das empresas estatais foram fundamentais na configuração da indústria e na infraestrutura legada para o setor elétrico desses países. Por força do Código de Energia francês, o Estado deve deter ao menos 70% do capital da EDF, embora atualmente detenha 84% das ações; já no Brasil, a União reúne 72% das ações ordinárias com direito a voto e 62% das ações totais – ambas as empresas com ações cotadas em bolsa. Em 2020, o quadro de funcionários da EDF alcançou 165 mil empregados (80% na França) e da Eletrobras 12,5 mil.

A EDF estabeleceu um monopólio em toda a França – concentrando geração, transmissão e distribuição – e atravessou fronteiras em processo exitoso de internacionalização, permanecendo presente em todos os segmentos da indústria na França e com participação destacada da geração no exterior. O domínio da tecnologia nuclear é total na França e o exterior responde por 11% da capacidade instalada da fonte no portfólio da empresa. Atualmente, a EDF registra 120 GW de capacidade instalada, distribuída em nuclear (60%), hidrelétricas (18%), termelétricas (16%) e novas renováveis (7%). Cerca de 75% da capacidade instalada está na França, que respondeu por 77% da geração de energia registrada pelo Grupo em 2019. A participação da EDF alcança 67% do parque gerador francês (135 GW) – 100% das usinas nucleares e 80% das hidrelétricas – e respondeu por 80% da energia gerada em 2019. A EDF detém 50% da empresa nacional de transmissão RTE (Réseau de Transport d’Électricité), a qual responde pela gestão e operação dos ativos. A EDF também está presente em 80% da rede francesa de distribuição, através da Enedis, cujos contratos com as comunidades locais titulares do serviço estão em processo de renovação. O mercado varejista francês é liberalizado, de modo que a empresa enfrenta concorrência na comercialização de energia, em conformidade com as Diretivas europeias. A receita da EDF atingiu 69 bilhões de euros em 2020 (65% na França – 41% referente a geração e 24% a rede) e o EBTIDA 16 bilhões (78% na França). A dívida líquida supera 42 bilhões de euros e os investimentos somaram 14 bilhões em 2020 (68% na França), dos quais 4 bilhões dedicados a modernização do parque nuclear francês.

Quadro Comparativo da Eletrobras e da EDF (dados de 2020)

Notas: /a Indica a participação dos ativos na França no portfólio total da EDF. O market-share indica a participação dos ativos das empresas no panorama nacional. /b EDF detém 50% do capital da RTE, a Caisse des Dépôts 30% e a CNP Assurances 20% – empresas públicas francesas. /c A EDF detém 100% do capital da Enedis, responsável por 95% da distribuição de eletricidade na França. Na atuação internacional, a EDF está presente no segmento de distribuição de gás na Itália, através da filial Edison. /d Taxa de câmbio de R$ 6,38/euro.

Fonte: Elaboração própria a partir de Eletrobras (2021), EDF (2020), RTE (Réseau de Transport d’Électricité) e ONS (Operador Nacional do Sistema).

A Eletrobras, por sua vez, predominou no setor elétrico brasileiro, mas conviveu com outras empresas estatais estaduais ao longo do tempo e atualmente está inserida em ambiente comercial e societário no Brasil muito mais aberto e diversificado do que a EDF na França. A estatal brasileira não logrou êxito em sua estratégia de internacionalização – por meio de sociedades de propósito específico (SPEs), após os anos 2000 –, conformando-se com as fronteiras nacionais. A empresa detém 50 GW de capacidade instalada (90% de hidrelétricas), a qual responde por cerca de 30% do parque gerador brasileiro (174 GW) e por 30% da geração total de energia em 2019. A empresa detém as únicas usinas nucleares (Angra I e II) e a participação brasileira na hidrelétrica binacional de Itaipu com o Paraguai – de controle acionário estatal obrigatório. Os ativos de transmissão do Grupo representam 52% da extensão das linhas no país. Em 2019, a Eletrobras concluiu a sua saída no segmento de distribuição, com a licitação das distribuidoras que haviam permanecido sob sua gestão após a ampla privatização do setor nos anos noventa. Em 2020, a receita bruta alcançou R$ 35 bilhões (5,5 bilhões de euros) – 62% referente a geração e 38% a transmissão – e o EBTIDA R$ 10,5 bilhões (1,6 bilhões de euros); enquanto a dívida líquida atingiu R$ 20 bilhões (3,1 bilhões de euros) e os investimentos R$ 3,1 bilhões (0,5 bilhão de euros).

Controvérsias na Comercialização de Energia

A Lei da Transição Energética de 2015 da França – Loi relative à la transition énergétique pour la croissance verte, nº 2015-992 – estabeleceu meta de participação máxima da geração nuclear de 50% até 2025 (frente a 80% atual). A Lei de Energia & Clima aprovada em 2019 (nº 2019-1147) estabeleceu, entre inúmeras medidas, o objetivo de neutralidade de carbono em 2050, a redução de 40% do consumo de combustíveis fósseis até 2030 (em relação a 2012) e o fim da geração de eletricidade a carvão em 2022; porém, retardou o declínio da participação da geração nuclear para 2035.

A política de redução da energia nuclear na França deriva da estratégica conjunta para energia e clima que busca a diversificação da matriz elétrica e a redução da dependência da energia nuclear. No entanto, em poucos anos o país já adiou a meta de redução da fonte, o que pode sugerir papel predominante no futuro. De todo modo, a participação da nuclear dependerá de vultosos investimentos para extensão da vida útil do parque atual (Programa Grand Carénage) – com montante estimado de 50 bilhões de euros entre 2014-2025 para expandir a utilização para além de 40 anos – e de investimentos em novas centrais.

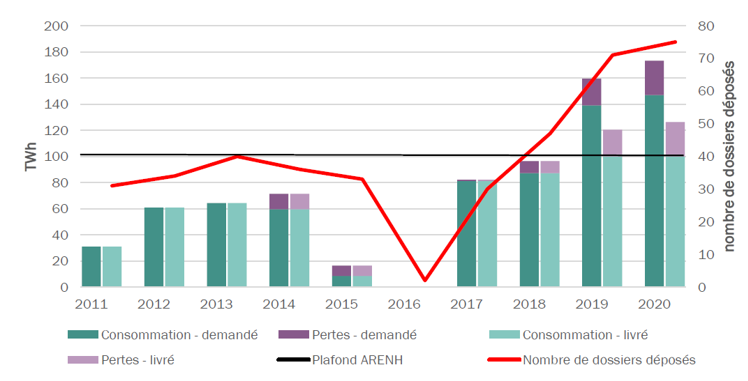

Em 2010, com vistas a promover a competição na indústria de eletricidade, em consonância com Diretrizes europeias, a França instituiu uma nova organização do mercado atacadista e varejista. Concomitante à abertura e liberalização, o país permitiu acesso regulado a 25% do parque nuclear controlado pela EDF, limitado a 100 TWh/ano. O acesso regulado a energia nuclear – Accés Régulé à L’électricité Nucléaire Historique (ARENH) – está vigente desde 2011, com término previsto para 2025.

O objetivo é permitir que comercializadores alternativos de energia possam ter acesso a energia em condições equivalentes a energia nuclear da EDF. O montante de acesso pode ser solicitado duas vezes ao ano e é limitado a 100 TWh (excluindo as perdas técnicas). O regulador de energia (CRE) é responsável por gerir o mecanismo e as quantidades solicitadas. O preço de acesso regulado foi estipulado em 40€/MWh em 2011 e está fixado em 42€/MWh desde 2012. O valor foi estabelecido pelo Relatório da Comissão Champsaur (2011), resultante da soma de custos operacionais (25€/MWh), investimentos para manutenção e extensão da vida útil do parque nuclear (8€/MWh) e remuneração da base de ativos (6€/MWh).

O volume solicitado ao supridor histórico (EDF) depende da participação de comercializadores alternativos no mercado varejista e da atratividade da tarifa regulada vis-à-vis ao preço esperado do mercado atacadista. Até 2017, o preço do mercado ficou abaixo da tarifa regulada e o volume solicitado aquém do teto estabelecido. A partir de então, registrou-se aumento do preço médio do mercado spot de eletricidade acima da tarifa regulada (ARENH) não reajustada e maior volume de comercializadores alternativos, pressionando a solicitação de acesso regulado a energia nuclear da EDF (Gráfico 1).[2]

Gráfico 1 – Evolução da Demanda por Acesso Regulado a Energia Nuclear da EDF

Fonte: CRE (2020).

Em 2019, a Lei de Energia & Clima permitiu que o governo expanda o teto do acesso regulado para 150 TWh e altere o preço fixado, os quais não foram ainda alterados. Em 2020, o governo lançou uma consulta pública sobre a nova organização econômica da energia nuclear existente (MTES, 2020), frente ao fim da ARENH em 2025. A proposta aponta para a transformação do parque nuclear em infraestrutura essencial, com acesso total a energia pelos comercializadores interessados. A energia seria liquidada a preço flutuante entre valores mínimos e máximos definidos pelo regulador (CRE) com base em custo, traduzindo-se em uma tarifa regulada de acesso. Atualmente, dos 420 TWh de energia nuclear produzida, apenas 10% foram comercializadas em contratos de longo prazo; 17% através de preço fixo da ARENH; 43% pelo mínimo entre o preço fixo da ARENH e o preço de mercado; e 31% ao preço de mercado (EDF, 2020). A proposta se distancia da comercialização liberalizada de energia, remunerando toda a energia nuclear através de tarifa regulada com base em custos e cotas de acesso. A discussão central reside na alocação e regulação da renda inframarginal da energia nuclear (Percebois, 2020) – equivalente a renda hidráulica tanto disputada no Brasil –, enquanto a solução perseguida se distancia de precificação efetiva de mercado.[3]

A França e outros sete países ainda enfrentam processo de infração na Comissão Europeia por inconformidade legal-regulatória com as Diretivas, referente a possibilidade de renovação ou extensão das outorgas de hidrelétricas vigentes sem processo licitatório adequado. As diretrizes europeias impõem a abertura dos mercados e a licitação das outorgas, mas os Estados Membros são resistentes a relicitação por falta de reciprocidade entre os países e assimetrias de acesso. O parque hidrelétrico francês é o maior da União Europeia, com 21 GW instalados. Cerca de 30% da potência hidrelétrica da França vence entre 2010 e 2023, com concessões já em regime de extensão provisória. Relatório parlamentar de 2013 apontou preocupações, entre as quais, a fragmentação da geração hidrelétrica em mesma bacia com diferentes agentes e concessões (Battistel & Straumann, 2013). A Lei da Transição Energética de 2015 estabeleceu um método (“Barycentre”) para reagrupar as concessões em mesma bacia e unificar o prazo de vencimento, estendendo e antecipando concessões para prazo e objeto único futuro. Entretanto, há resistências na Comissão Europeia para a prorrogação e a participação da EDF na relicitação das outorgas.

O paralelo com a realidade brasileira salta aos olhos. O tratamento para o término das concessões hidrelétricas foi matéria controversa no Brasil com a edição da Medida Provisória nº 579/2012, que possibilitou a renovação antecipada mediante a mudança do regime de comercialização através de cotas de garantia física. As usinas da Eletrobras renovadas passaram a ser remuneradas por tarifas reguladas com base em custos, determinadas pela ANEEL, transferindo a renda hidráulica e o risco hidrológico para os consumidores. Os ativos de transmissão renovados (75% da extensão total da Eletrobras) também sofreram redução na receita anual permitida. A renovação antecipada não afastou litígio sobre indenização de ativos não amortizados – para geração, a Eletrobras (2021) contabiliza R$ 1,5 bilhão. A mudança de regime reduziu a receita da empresa e limitou a sua capacidade de investimentos.

Considerando os 46 GW instalados de hidrelétricas da Eletrobras, cerca de 13 GW referem-se a 17 usinas já renovadas sob o regime de cotas (Lei 12.783/2012), 3,1 GW das usinas Sobradinho e Itumbiara renovadas em 2015 (Lei 13.182), 7 GW da parcela brasileira de Itaipu e 14,8 GW de 12 usinas ainda não renovadas, com destaque para Tucuruí (8,5 GW) que vence em 2024. Embora respondam por cerca de 28% da capacidade hidrelétrica da Eletrobras, as usinas cotistas foram responsáveis por apenas 18% das receitas de geração, que alcançaram R$ 22 bilhões em 2020.

A alocação de rendas inframarginais das fontes predominantes na França e no Brasil e o papel das estatais na arquitetura em transformação do setor conferem a tônica das reestruturações em debate nesses países. O regime de cotas definido no Brasil não é essencialmente distinto do acesso regulado da energia nuclear (ARENH) na França: ambos buscam direcionar parte da energia gerada pelo parque legado a preço de custo. No Brasil, a capitalização da Eletrobras aponta para descotização das usinas e liberdade comercial para a nova empresa desestatizada; na França, a reestruturação da EDF e a revisão da ARENH projetam a expansão do regime de custo para toda a nuclear e a preservação do controle estatal sob a maior parte dos ativos.

Reestruturação da EDF – Projeto Hércules

O Projeto Hércules foi anunciado em junho de 2019 pelo governo francês, propondo a reestruturação da EDF como solução para o quadro de endividamento da empresa, de restrições a remuneração e venda da energia nuclear e de investimentos massivos – projetados para renovação do parque nuclear, modernização das redes e novas renováveis. Desde então, o governo não apresentou oficialmente os contornos da proposta discutida com a Comissão Europeia e tampouco o projeto de lei para sua implementação. Os poucos documentos circulados informalmente suscitaram resistências no parlamento francês e nos sindicatos. Recentemente, o governo passou a evitar dar nome ao projeto e as novas empresas oriundas da reestruturação (Wakim, 2021).

A proposta prevê a separação das atividades da EDF em torno de três novas empresas – EDF Bleu, EDF Vert e EDF Azur. A EDF Bleu seria 100% pública e reuniria o parque nuclear (na França e no exterior) e termelétrico, a rede de transmissão RTE, a empresa de engenharia (Framatome) e inicialmente as concessões hidrelétricas. A EDF Vert, por sua vez, seria a única empresa aberta ao capital privado (até 35%) e reuniria as energias renováveis, a rede de distribuição (Enedis), a empresa de serviços (Dalkia), a comercialização de energia no varejo e a atuação estrangeira, com exceção da nuclear (APE, 2020).

Ao longo das discussões, as hídricas foram destacadas para a EDF Azur, em regime especial (“quase-régie”) que dispensa a licitação através de contratos administrativos com entidades públicas, não sujeitos ao Código de mercados – na tentativa de resolver o contencioso com a Comissão Europeia sobre a renovação das concessões. A EDF Bleu teria participação acionária na EDF Vert e na EDF Azur.

O objetivo é tornar o parque nuclear uma infraestrutura essencial com tarifa regulada pelo CRE. Todos os comercializadores de energia – EDF Vert e seus concorrentes (alternativos) – teriam acesso à energia nuclear a mesma tarifa regulada, evitando discriminação no mercado aos olhos da Comissão Europeia. Esta solução permitiria, na visão de seus defensores, uma subvenção estatal a renovação do parque nuclear. As ajudas estatais são interditadas pelas Diretivas europeias sob o intuito de defesa da concorrência, com exceção para infraestruturas essenciais com acesso a todos os agentes (Percebois, 2021).

Documento informalmente circulado da Agência de Participações do Estado francês (APE, 2020), com apontamentos de reunião com a Comissão Europeia em maio de 2020, revela que a Comissão defende uma estrutura com extensa separação entre as empresas. Na visão de Bruxelas, a holding não deveria ter funções operacionais e não deveria exercer controle ou influência sobre suas filiais, as quais deveriam ser autônomas e independentes. A separação alcançaria também a esfera administrativa, vedando o compartilhamento de informação e o trânsito de dirigentes sem período mínimo de quarentena. Os dividendos também deveriam ser direcionados diretamente aos acionários da holding.

A magnitude da ajuda estatal ao grupo EDF para o parque nuclear justificaria modalidade de independência severa para evitar que o suporte ao nuclear não beneficie as outras entidades do grupo. O objetivo é evitar o financiamento-cruzado entre o nuclear regulado (EDF Bleu) e as demais atividades (EDF Vert e EDF Azur), para que a integração da empresa não permita distorcer a competição com os segmentos liberalizados e as demais fontes de energia. Na visão da APE (2020), a posição da Comissão levaria a impossibilidade de preservar a integração do grupo e sua estratégia empresarial, indo além das exigências das Diretrizes europeias – enfatizando que apenas a separação contábil da ajuda estatal é exigida.

Em comunicado recente enviado aos sindicatos, em abril de 2021, o governo defende que a reestruturação em torno das três entidades não levará a cisão ou a privatização do grupo. O documento retira os nomes das novas empresas e reforça a estrutura proposta, designando a EDF Bleu de EDF SA e a EDF Vert de EDF Energias Renováveis e Rede.

Finon (2021) observa que a tarifa regulada da energia nuclear (ARENH) e o Projeto Hércules resultam de tentativas constantes do governo francês de encontrar isenções às regras de concorrência impostas pela Diretrizes europeias. A alternativa de venda em mercado totalmente liberalizado poderia alcançar regulação mais coerente e aceitável aos olhos da Comissão Europeia. O governo francês deveria, assim, concentrar esforços para que Bruxelas reconheça a nuclear como tecnologia de baixo carbono, permitindo acesso a taxas reduzias de financiamento para a renovação do parque, como ocorre com as renováveis. Percebois (2021), por sua vez, aponta para a capitalização da EDF, em sua estrutura atual, como alternativa para angariar os recursos necessários, sem recorrer a reestruturação proposta.

Capitalização da Eletrobras

Desde a Consulta Pública nº 33/2017 do Ministério de Minas e Energia, o Brasil discute a desestatização da Eletrobras atrelada à descotização de hidrelétricas renovadas sob o regime de cotas de garantia física, com remuneração pelo custo através de tarifa regulada (MP 579). As discussões de reestruturação do setor elétrico, desenhadas a partir de então, se direcionam para retirar a remuneração pelo custo e a consequente alocação da renda e risco hidráulicos dos consumidores cativos.

Apesar de tramitar Projeto de Lei (nº 5.877/2019) no Congresso para permitir a capitalização da Eletrobras, através de perda de controle acionário da União (desestatização), o Governo editou a Medida Provisória (MP) nº 1.031/2021 para acelerar o processo. A MP traz poucas novidades em relação ao PL em tramitação, mas permitiu o estudo imediato de modelagem da desestatização pelo BNDES.

A proposta prevê a outorga de novos contratos de concessão para os ativos de geração da empresa, com prazo de 30 anos, e alteração de regime para produção independente de energia – ou seja, descotização e liberdade comercial – em horizonte de implementação de no mínimo três e no máximo dez anos. As usinas nucleares de Angra e a participação brasileira em Itaipu constituem ativos não privatizáveis, com desmembramento societário para manter o controle da União. Os demais ativos permanecem na nova Eletrobras capitalizada. A União permanecerá acionária da nova empresa, detentora de ação especial com direito a veto (golden share); embora a proposta estabeleça que acionistas ou grupos não possam exercer votos com peso superior a 10% nas decisões acionárias.

A proposta prevê o pagamento de bonificação de outorga à União equivalente a 50% do valor adicionado pela renovação dos novos contratos, a ser estipulado pelo Conselho Nacional de Política Energética (CNPE); e o pagamento de duodécimos à Conta de Desenvolvimento Energético (CDE) ao longo da concessão, referente aos outros 50%. Ou seja, o valor a ser estimado da renovação dos contratos no processo de capitalização será igualmente repartido entre consumidores e contribuintes.

A proposta em tramitação prevê aportes anuais de recursos da nova Eletrobras capitalizada, ao longo de dez anos, da ordem de (i) R$ 350 milhões para revitalização da bacia do São Francisco; (ii) R$ 239 milhões para revitalização da bacia de Furnas; e (iii) R$ 295 milhões para custos de geração da Amazônia Legal. Adicionalmente, em relação a atividades de interesse público empreendidas pela Eletrobras, a MP prevê que a nova empresa capitalizada mantenha aportes anuais ao Centro de Pesquisas de Energia Elétrica (Cepel) por quatro anos – em 2020 o montante alcançou R$ 193 milhões; ao passo que transfere a responsabilidade do Programa Nacional de Conservação de Energia (Procel) à empresa remanescente de controle acionário da União.

Em relação ao PL, a MP em tramitação incluiu a golden share; reviu a distribuição da bonificação da União de 2/3 para 50%; ampliou os aportes definidos, antes restritos à bacia do São Francisco, para bacia de Furnas e Amazônia; e incluiu a prorrogação de Tucuruí.

Considerações Finais – Caminhos Cruzados das Reestruturações

Os processos de reestruturação em curso da EDF e da Eletrobras percorrem caminhos cruzados e enfrentam desafios semelhantes, além de esbarrarem no calendário eleitoral de 2022. As estatais preservam o protagonismo no setor e ostentam geração de energia com baixa emissão de carbono, em contexto mundial de transição energética para renováveis. Surpreendentemente, os países revelam dificuldades de explorar o legado da infraestrutura existente como um ativo estratégico na transição ao setor elétrico do futuro.

A França luta para preservar o protagonismo da fonte nuclear e de seu domínio tecnológico, enfrentando resistências da União Europeia em relação à fonte, sobretudo após Fukushima, e ao desenho de sua remuneração no mercado liberalizado. Um quarto da energia nuclear é remunerada a preço fixo abaixo do preço médio de mercado, nos últimos anos; ao passo que a renovação do parque nuclear demandará vultosos recursos à EDF, que já registra níveis elevados de endividamento. O relevante parque hidrelétrico francês também está na berlinda, com pressão de Bruxelas para licitação e abertura.

O Projeto Hércules, assim como o preço fixo vigente de acesso regulado a nuclear e a sua proposta de reformulação, apontam para tentativa de transformar o parque de geração em infraestrutura essencial. As soluções revelam a difícil acomodação marginal da concorrência no desenho de mercado liberalizado, para um segmento (geração) competitivo e sujeito a elevada contestação e entrada na operação e na expansão. A reestruturação da EDF pretende estender a remuneração pelo custo para todo o parque (70% da geração) e evitar o desmembramento da empresa e a perda de controle acionário estatal. Além das resistências internas, a Comissão Europeia tenta exigir separação total e, no limite, o desmembramento do Grupo.

O Brasil, por sua vez, busca reverter o caminho da remuneração regulada pelo custo do regime de cotas, percorrido desde 2012, apostando na capitalização da Eletrobras e na descotização das usinas. A desestatização enfrentará resistências no Congresso, mas seguramente em nível inferior às pressões francesas na EDF. Por outro lado, enquanto o Projeto Hércules pode resultar no desmembramento do Grupo EDF, o modelo de capitalização proposto para a Eletrobras preserva grande parte de sua unidade – o que poderia ser bem diferente com a descotização individual das usinas e a licitação das outorgas vincendas.

A descotização pode ser uma oportunidade para viabilizar a construção de nova arquitetura comercial, mais coerente e eficiente; além de permitir investimentos necessários na modernização do parque hidrelétrico nacional. As discussões, no entanto, estão longe de alcançar os desafios que se avizinham. Pouco se fala, por exemplo, sobre o grau de poder de mercado da nova Eletrobras capitalizada, com controle acionário privado e liberdade comercial, em contexto de mercado livre em expansão. A despeito da longa marcha pela modernização do setor elétrico brasileiro, os desafios de reestruturação do mercado com a capitalização da empresa se elevam. A experiência comparada com a França revela que o maior desafio está em construir trajetórias que explorem as vantagens da infraestrutura energética legada no mundo em revolução.

Referências

Agence des Participations de l’Etat – APE (2020). Regulation Économique du Parc Nucléaire Existant – Schéma Hercule et Garanties de Gouvernance Apportées. Relatório, 6 de maio de 2020. Disponível em: https://reporterre.net/IMG/pdf/edf_hercule_-_2020_05_06_-_ape.pdf

BATTISTEL, M-N; STRAUMANN, E. (2013). Rapport D’Information – Comission des Affaires Économiques. Assemblée Nationale. Disponível em: https://www.assemblee-nationale.fr/14/rap-info/i1404.asp

CHAMPSAUR, P. (2011). Rapport «CHAMPSAUR 2». Commission Champsaur. Enerpresse N° 10356. Disponível em: https://www.territoire-energie.com/article/le-rapport-champsaur-2-publie/

Commission de Régulation de L’Énergie – CRE (2020). Rapport Pris En Application De L’article R. 336-39 Du Code De L’energie Analysant Les Causes Et Les Enjeux De L’atteinte Du Plafond Du Dispositif Arenh. Disponível em: https://www.cre.fr/content/download/22682/286240

CRAMPES, C. et al. (2009). Where the Champsaur Commission Has Got It Wrong. The Electricity Journal, Volume 22, Issue 7. Disponível em: https://www.cerna.minesparis.psl.eu/Donnees/data11/1134-Champsaur.pdf

EDF (2021). 2020 Annual Results – Appendices. Disponível em: https://www.edf.fr/sites/default/files/contrib/groupe-edf/espaces-dedies/espace-finance-en/financial-information/publications/financial-results/2020-annual-results/pdf/annual-results-2020-appendices-20210304.pdf

ELETROBRAS (2021). Relatório da Administração & Demonstrações Financeiras. Disponível em: https://eletrobras.com/pt/ri/DemonstracoesFinanceiras/DCC%202020%2031-12-2020.pdf

FINON, D. (2021). A force de vouloir déroger aux règles de la concurrence, l’Etat voit le piège se refermer sur EDF. Le Monde, 19 de fevereiro de 2021. Disponível em: https://www.lemonde.fr/idees/article/2021/02/19/a-force-de-vouloir-deroger-aux-regles-de-la-concurrence-l-etat-voit-le-piege-se-refermer-sur-edf_6070547_3232.html

LOUREIRO, G. K. (2020). As origens e os compromissos das figuras do equilíbrio econômico-financeiro na concessão de serviços públicos e da justa remuneração do capital empregado nas atividades de utilidade pública. Centros de Estudos em Regulação e Infraestrutura da FGV (FGV CERI). Disponível em: https://ceri.fgv.br/sites/default/files/publicacoes/2020-05/as_origens_e_os_compromissos_das_figuras_do_equilibrio_economico-financeiro.pdf

Ministère de la Transition Écologique et Solidaire – MTES (2020). Nouvelle régulation économique du nucléaire existant – Document de consultation. Disponível em: https://www.ecologie.gouv.fr/sites/default/files/190801_consultation%20r% C3%A9gulation%20%C3%A9co%20nucl%C3%A9aire.pdf

PERCEBOIS, J. (2020). Quand l’ARENH devient «serpent»…. Connaissance des Energies. Disponível em: https://www.connaissancedesenergies.org/tribune-actualite-energies/quand-larenh-devient-serpent

PERCEBOIS, J. (2021). Hercule ou pas Hercule? Telle est la question…. Connaissance des Energies. Disponível em: https://www.connaissancedesenergies.org/tribune-actualite-energies/hercule-ou-pas-hercule-telle-est-la-question

WAKIM, N. (2021). EDF: le gouvernement détaille son plan « Hercule » pour la première fois. Le Monde, 12 de abril de 2021. Disponível em: https://www.lemonde.fr/economie/article/2021/04/12/edf-le-gouvernement-detaille-son-plan-hercule-pour-la-premiere-fois_6076516_3234.html

Notas

[1] Conferir Loureiro (2020) para distinção entre as noções francesa de service public e norte-americana de public utilities.

[2] A elevação do preço spot do mercado de eletricidade, estabelecido em geral pelo preço marginal das térmicas a gás, foi resultante da elevação do preço do gás, da apreciação do dólar e, sobretudo, do aumento do preço da tonelada de carbono no mercado europeu – que passou de cerca de 5€/tCO2 para mais de 20€/tCO2.

[3] Para crítica conceitual ao Relatório Champsaur, conferir Cramps et al. (2009).

Sugestão de citação: Romeiro, D. L. (2021). Caminhos Cruzados da Capitalização da Eletrobras no Brasil e da Reestruturação da EDF na França. Ensaio Energético, 19 de abril, 2021.

Autor do Ensaio Energético. Formado em Economia pela PUC-Rio, mestre e doutor em Economia Industrial pela UFRJ. É pesquisador no Centro de Estudos em Regulação e Infraestrutura da Fundação Getulio Vargas (FGV CERI).

[…] a dependência da complementação termelétrica e o atropelo legislativo na lei que autoriza a capitalização da Eletrobras podem transparecer como inevitável a contratação das custosas termelétricas-jabutis na matriz […]