1. Introdução

Para a indústria do refino, a maior integração com a petroquímica, no cenário da transição energética, passou a ser uma alternativa estratégica para grande parte dos atores do downstream.

Em virtude do amplo espectro de produtos refinados e petroquímicos, aqui se fez a escolha pela análise daqueles de maior relevância, os chamados high value chemicals (HVC) – eteno, propeno, butadieno, e os aromáticos (benzeno, tolueno e xilenos – BTX). Dentre os HVC, o eteno é o mais importante, respondendo por cerca de 80% da produção.

Este artigo objetiva avaliar o impacto dos planos de investimento da China em grandes complexos integrados de refino-petroquímica, sob três óticas: (i) A conexão desses investimentos com as políticas de desenvolvimento industrial chinesas estabelecidas nos planos quinquenais; (ii) A inserção dos complexos integrados no processo de transição energética; e (iii) Os efeitos desses complexos, dada a sua dimensão, sobre a matriz de competitividade da petroquímica global.

2. O desafio da transição energética para o downstream

A indústria de energia, em especial a indústria de óleo e gás, tem enfrentado um ambiente de intensas transformações. Apesar da importância geopolítica, econômica e estratégica, cabe destacar que o petróleo não é consumido diretamente, mas sim os seus derivados, como gasolina, diesel, QAV, óleo combustível, e os produtos petroquímicos, produzidos no downstream através do refino.

A transição energética e a pressão do mundo desenvolvido pela aceleração da descarbonização das matrizes energéticas dos países colocam em xeque a sustentabilidade e o crescimento dessa indústria no longo prazo. A despeito da marcha em direção à descarbonização, a base da matriz energética global ainda será alicerçada, por muitos anos, na indústria de O&G, conforme projeções da Agência Internacional de Energia (IEA), que indicam que, mesmo em 2050, o O&G ainda responderá pela maior parte da oferta de energia no mundo no cenário base, Stated Policies Scenario – STEPS (2021). Na China, segundo o mesmo cenário, o carvão continuará sendo a principal fonte de energia e o petróleo a segunda.

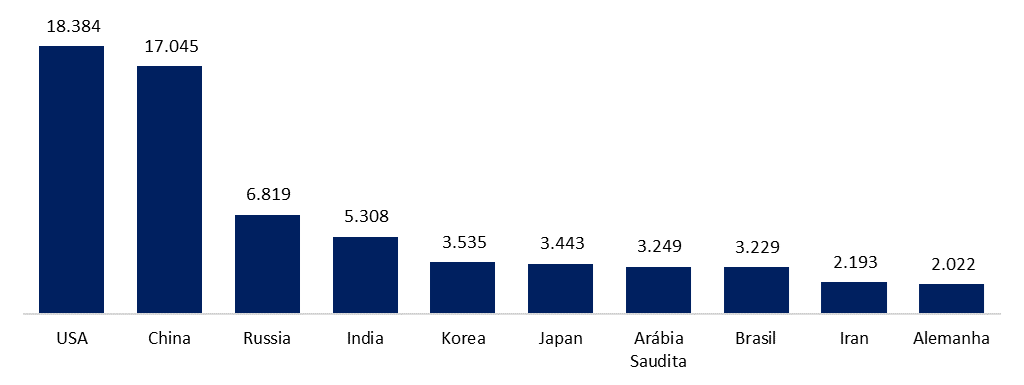

O mercado de refino mundial atingiu a capacidade de pouco mais de 102 milhões de barris/dia (MM bpd) em 2020 (IEA, 2021). O maior produtor mundial são os EUA, com pouco mais de 18 MM bpd de capacidade, seguidos pela China, com pouco mais de 17 MM bpd.

Gráfico 1 – Capacidade de refino MM b/d

Fonte: Elaboração própria baseado em IEA (2021).

A consultoria IHS Markit (2022) estima que 90% do investimento em refino no período de 2021 a 2030 (mais de US$ 200 bilhões) ocorrerá na Ásia – com destaque para China e a Índia. Esse montante será voltado, principalmente, para projetos de melhoria da capacidade de conversão ou qualidade de produtos, ao invés de expansão da capacidade bruta. Estes novos projetos e a destinação dos seus produtos impactarão a competividade do refino mundial. Os setores a jusante, como a petroquímica, insumidora das correntes de refino, também deverão ser impactados.

A petroquímica – de acordo com a visão estratégica da AIE e de significativa parcela dos atores da indústria de O&G – aparece como alternativa lucrativa para a redirecionamento de excedentes de derivados, do transporte para uso como matérias-primas petroquímicas, estimulado também pela perspectiva de incremento da demanda (consumo). A relação entre o refino e a petroquímica está na base da estratégia chinesa de criação de grandes complexos integrados.

3. A petroquímica como alternativa para o mercado de derivados do refino

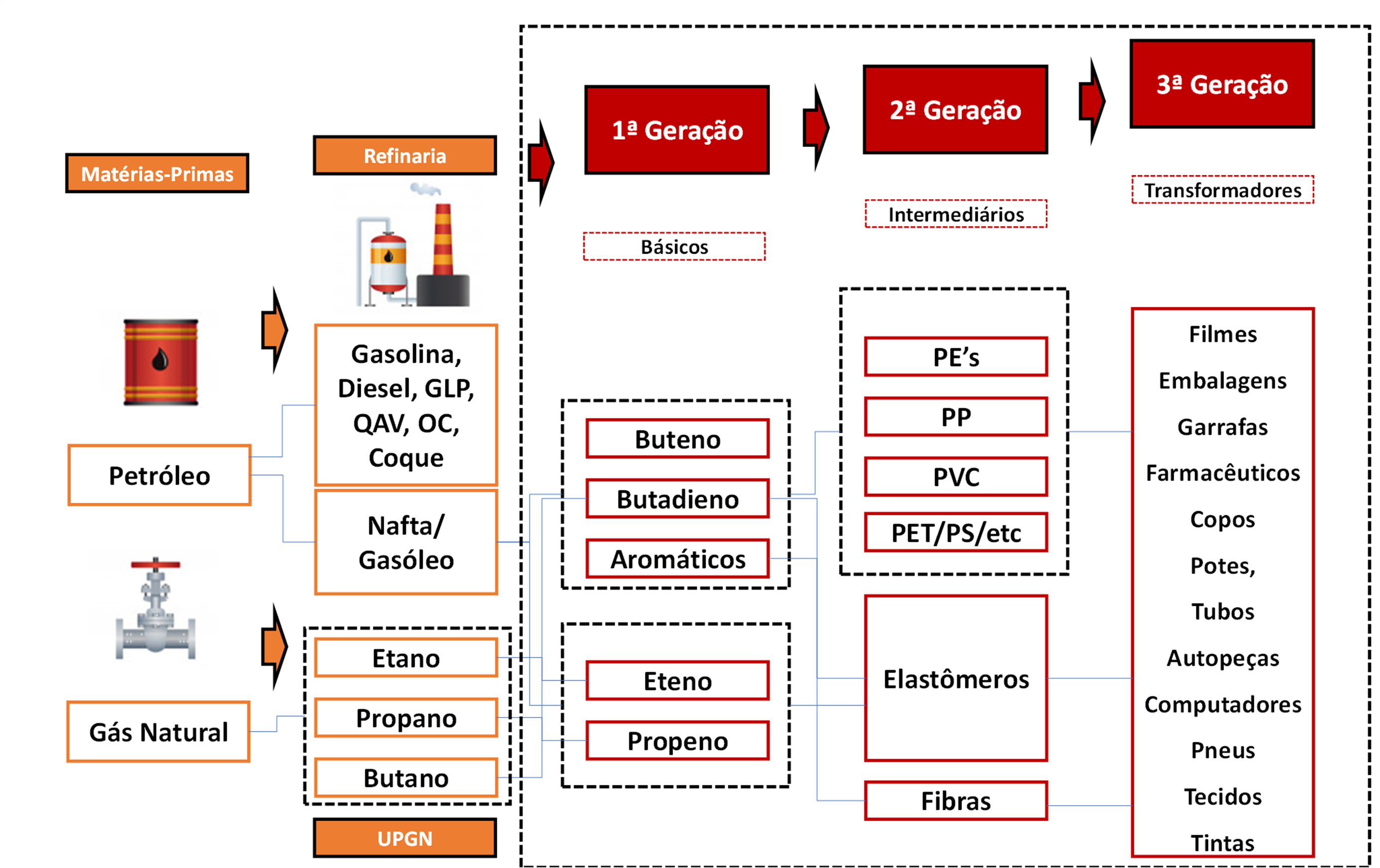

A indústria petroquímica nasceu como o spin off da indústria de refino. Basicamente ela é o ramo da indústria que usa os produtos do refino de petróleo e o gás natural e seus derivados como matéria-prima (PERRONE, 2010).

Figura 1 – A indústria Petroquímica

Fonte: elaboração própria

O refino tem 60% de sua produção concentrada na gasolina e no diesel – justamente os produtos que sofrerão o maior impacto da transição energética. A nafta é o principal insumo da petroquímica, sendo a corrente que não pode ser absorvida (ou economicamente processada) para compor o pool de gasolina.

A demanda atual de produtos do refino pela petroquímica é da ordem de 14%, ou 14 MM bpd, dos quais 60% ou 8,4 MM bpd para uso como matéria-prima, sendo o restante usado como fonte de energia (AIE, 2021). No caso do gás natural, cerca de 8% são consumidos pela petroquímica, e o restante da demanda é voltado a usos energéticos, com predominância da geração de eletricidade.

Dada a disparidade do tamanho da demanda voltada aos motores de combustão interna e à petroquímica, reduções no mercado do diesel e da gasolina podem significar uma radical mudança na disponibilidade de insumos para a petroquímica. Além da nafta, que vai ser usada nas unidades de craqueamento para a produção dos petroquímicos básicos – como o eteno, propeno, e os aromáticos -, as próprias refinarias podem maximizar a conversão de propeno nas unidades de Fluid Catalytic Cracking[1] (FCC), originalmente voltadas à produção de gasolina, e redirecionar as Unidades de Reforma, da produção de octanas para a produção de aromáticos. Como exemplo, uma redução de 10% na demanda de gasolina e diesel poderia criar potencialmente uma oferta adicional de 70% nas matérias-primas disponíveis para a petroquímica.

3.1 Ameaças para o refino, oportunidades para a petroquímica

Na análise dos diversos segmentos industriais sob a ótica da transição energética, deve-se observar as eficiências energéticas trazidas pelo uso de seus produtos e confrontá-las com a emissão de gases de efeito estufa (GEE) no seu ciclo de vida. Esta é uma das razões pela qual a petroquímica, contrariamente à indústria de transportes, aparece como o setor menos impactado dentre os vários setores industriais. Com isso, a petroquímica surge nos cenários energéticos globais como sendo o único setor que continuará a se expandir nos próximos anos. Importante enfatizar que isso ocorrerá mantendo a essência de seus processos produtivos e sem requerer mudanças radicais – fora a incessante necessidade de buscar mais eficiência no uso da energia e na redução de emissão dos GEE.

A IEA destaca que o uso de materiais leves como o plástico é um caminho importante para uma melhoria significativa na eficiência energética dos veículos (2018, pg. 58). Ademais, destaca a importância dos plásticos a fim de melhorar a eficiência energética de edifícios e construções, ressaltando que isso teria o potencial de economizar o equivalente ao uso anual de energia das 20 maiores economias do mundo em 2015 (IEA, 2018, pg. 58 apud UNEP e IEA 2017). Como consequência, prevê que o uso de petróleo como matéria-prima petroquímica é a única área que apresentará um aumento na demanda. Em 2050, 55% de todo o petróleo consumido globalmente seria para a petroquímica (IEA, pg. 73, 2021). Nessa linha, as oportunidades decorrentes da integração entre o refino e a petroquímica voltaram a figurar como um modelo de negócios capaz de lidar com os excedentes de petróleo de forma rentável.

A literatura destaca que existem diversas razões econômicas para o investimento no downstream, como spill overs, hedge contra volatilidade nos preços, economias de escala decorrentes da integração vertical, segurança de fornecimento devido à produção local, criação de empregos mais bem remunerados e a captura e o armazenamento de carbono – CCS (GHODDUSI, MOGHADDAM, e WIRL, 2021). Operacionalmente, a contribuição da integração refino-petroquímica se dá principalmente por sustentar parcialmente o fator operacional do refino, maximizando as correntes disponíveis para química, pelo aumento do valor agregado dos produtos ao longo da cadeia, pela otimização energética de processos, pelo melhor balanço de H2 e pelas economias de escopo (inclusive na otimização de coprodutos), dada a similitude de competências requeridas para operar refinarias e unidades petroquímicas.

4. A resposta chinesa à transição energética – os planos quinquenais e os novos projetos integrados refino-petroquímica

4.1 Os planos quinquenais

Desde o 4º Plano Quinquenal, 1976-1985, a China teve uma forte estratégia para desenvolver a indústria pesada, em especial siderurgia e química (NAUGHTON, pg. 31, 2021). Agora, o 14º Plano busca atualizar as indústrias tradicionais, promover a otimização e o ajuste estrutural de matérias-primas, expandir o fornecimento de produtos de alta qualidade e acelerar a transformação de empresas em setores-chave – como aço, metais não ferrosos, química e petroquímica, materiais de construção e celulose –, melhorando o chamado “sistema de manufatura verde” (CCPC, Seção 3, parte 3, 2020).

A China adota uma política de marketing shaping/creating, buscando moldar o mercado ao longo de toda a cadeia de suprimentos, de forma a influenciar as cadeias globais de produção. Assim, visa readequar seu setor de downstream de forma a orientá-lo aos novos desafios – como a transição energética e a mudança dos hábitos de consumo (car sharing[2] , restrições aos single use plastics[3] e waste management[4] ) e de trabalho (teletrabalho[5])-, mas sem renunciar à segurança energética. Ademais, reconhecendo a força de seu mercado e sua capacidade de criar grandes projetos industriais, busca ganhar poder de mercado na oferta de diversos produtos, a despeito do que já ocorre, por exemplo, com o aço, ou no rol dos petroquímicos, o PVC, o PTA ou o PET.

Durante o ano de 2021, a China lançou três grandes documentos voltados a preparar sua indústria para a transição energética. O primeiro foi o 14º Plano Quinquenal. O segundo foi o “Plano de Ação para o Pico de Dióxido de Carbono Antes de 2030”. Neste documento, a China se comprometeu com o pico de emissões de CO2 antes do ano de 2030 e em atingir a neutralidade de carbono antes de 2060. O terceiro plano, lançado em dezembro de 2021, pelo Ministério da Indústria e Tecnologia da Informação, visa ditar os rumos do desenvolvimento industrial, dentro de uma matriz verde, limitando as emissões em setores como energia, aço, minerais e produtos químicos. Esse plano busca reduzir a intensidade de carbono e poluentes, promovendo as indústrias verdes até 2025. Nessa nova iniciativa, várias metas para o setor industrial são estabelecidas, com destaque para a redução das emissões de dióxido de carbono em 18% e da intensidade energética de suas principais empresas em 13,5% por unidade de produção industrial de valor agregado. Assim, a China fará uso racional dos combustíveis fósseis, ao mesmo tempo em que prepara sua indústria para a competição internacional, utilizando suas principais vantagens comparativas: o baixo custo de capital e o tamanho de seu mercado.

4.2 Os megacomplexos integrados

Com relação à indústria de O&G, nos últimos anos a China tem investido pesadamente em projetos greenfield com alto grau de integração na produção de refino e petroquímica. O grau dessa integração tem crescido sobremaneira ao longo dos anos.

Gupta e Singh (2021) destacam o pioneirismo da China na criação de grandes complexos refino-petroquímicos de última geração com rendimento de produtos químicos de até 40% maior que o padrão usual. A expectativa é que a China se tornará, ao lado do Oriente Médio e dos EUA, um dos importantes centros de produção dos HVC.

O que chama especial atenção no caso da China é que, ao contrário do Oriente Médio, não dispõe de abundância doméstica de gás natural e seus derivados, de tal forma que a produção terá como base correntes líquidas, o que explica a importância da integração com as refinarias. Apesar de algumas grandes unidades estarem sendo projetadas tendo por base GN, principalmente liquefeito, importado dos EUA, esse movimento não é suficiente para mudar a tendência de expansão da indústria. Por outro lado, o direcionamento de uma parcela maior de insumos do refino para a petroquímica, nos complexos integrados, contribui para a destinação de excedentes de petróleo. Em especial, a um mercado não associado ao transporte e à geração de energia, que são o foco da transição energética.

As megarrefinarias em desenvolvimento têm cerca de 1,6 MM b/d de capacidade de refino, quase metade da capacidade total das chamadas tea pots[6] . Elas estão localizadas na costa, nas províncias de Liaoning, Zhejiang e Jiangsu, dando-lhes acesso ao mar. Esses complexos refino-petroquímicos serão as maiores refinarias já construídas por empresas privadas na China e rivalizarão com algumas das maiores refinarias individuais da estatal Sinopec em termos de capacidade de produção de derivados de petróleo, além de combustíveis para transporte.

A iniciativa Cinturão uma Rota – composta pelo Cinturão Econômico da Rota da Seda e pela Rota da Seda Marítima do século XXI – é mister para entender a estratégia chinesa de garantia de suprimentos, inclusive de energia. Conforme destacado por Zhang (2019), a área ao longo do Cinturão uma Rota é rica em recursos de petróleo e gás, sendo também uma região importante para a China diversificar suas importações. Pode-se esperar que a dependência dos países ao longo do Cinturão uma Rota continue a aumentar. Em outras palavras, fortalecer o comércio de energia e a cooperação com os países ao longo do Cinturão uma Rota é uma prioridade e um pilar significativos desta iniciativa (ZHANG 2019 apud HAN at al 2018). Conforme apontado por YUAN at al (2020, pg. 1), essa alta dependência de importações de petróleo torna os riscos de interrupção elevados, conferindo urgência a uma estratégia para mitigar seus efeitos. O resultado é a implementação uma política de diversificação de seus fornecedores de petróleo, conforme apontado por MUHAMMAD e LONG (2020), e o desenvolvimento de novas rotas de importação, mais econômicas e seguras, por meio de um dos corredores do Cinturão uma Rota – o Corredor Econômico China-Paquistão.

4.3 Vantagens competitivas dos complexos integrados chineses

Na indústria de downstream, os ganhos de escala e escopo, materializados no tamanho e na variedade das plantas, são fundamentais para a sua competitividade. Conforme destacado por Pinto Júnior (2007), as economias de escala no transporte e no refino de petróleo são um dos principais fatores para a competitividade e desenvolvimento da indústria de downstream mundial. Economias administrativas, como na compra de insumos, no caso do refino e da petroquímica, são fundamentais.

Outra condição sine qua non para o sucesso nessa indústria é o acesso a capital barato, dado que o segmento de downstream é intensivo em capital. Diversos megaprojetos têm sido anunciados, como o novo complexo petroquímico anunciado pela americana Exxon Mobil, na província de Guangdong, com investimento estimado em U$ 10 bilhões (HART ENERGY, 2022).

Projetos na China dispõem de grandes vantagens de custo de capital, principalmente quando se trata daqueles considerados estratégicos e ligados à segurança energética, podendo ter custo de capital próximo de zero e até mesmo negativos, em termos reais. Para irrigar esses projetos, existem os chamados fundos de orientação industrial, que atingiram um estoque de US$ 1,6 trilhão em 2020, sendo que, desses, 14% são fundos setoriais destinados à infraestrutura, energia e meio ambiente. Essas medidas visam assegurar a utilização de tecnologias de ponta que permitam uma produção de baixo carbono.

Pode-se concluir que os complexos industriais modernos são extremamente dependentes do efeito de escala, eficiências de processo, capacidade de engenharia, construção e montagem (EPC), acesso a bens de capital competitivos e domínio de tecnologias. Nesse sentido, a China apresenta vantagens comparativas globais em termos de custo de aço e equipamentos, além de possuir custos competitivos de mão de obra (embora não mais tão baratos quanto outrora).

A despeito dessas condições, o acesso às matérias primas na competitividade dos projetos petroquímicos é determinante, já que essas representam até cerca de 80% dos custos variáveis totais.

4.4 O equilíbrio no fio da navalha

Quanto ao uso do gás natural como matéria-prima petroquímica, cabe observar que a já mencionada disparidade de tamanho dos mercados energéticos e petroquímico – tanto para os produtos do refino, como para os que têm o GN como matéria-prima – na medida em que a demanda se retraia, pode provocar mudanças importantes na competitividade entre essas duas alternativas. Se nas últimas décadas a petroquímica baseada no etano, fruto do gás natural de baixo custo, foi em geral favorecida, cabe perguntar se, em um cenário de redução da demanda por energia fóssil, os preços relativos do GN e de cargas líquidas de refinaria podem ser substancialmente alterados, representando uma vantagem competitiva adicional para projetos que integrem refino e petroquímica.

Esses megaprojetos poderão, simultaneamente, eliminar a dependência da China por importações de petroquímicos e agravar a sobrecapacidade de refino. Se a vantagem existente entre o etano e a nafta for alterada pelo processo de transição energética, e considerando as características dos novos complexos chineses que atendem com sobras as demais condições de competitividade, a pressão da produção petroquímica chinesa terá grande impacto sobre o conjunto da indústria nas outras regiões.

Nos EUA a grande capacidade de FCC e a de Reforma instaladas no refino americano podem, se redirecionadas para a produção de propeno e BTX, representar um elemento a diferenciar o futuro da petroquímica e compensar parte da demanda por gasolina reduzida pelo efeito dos veículos elétricos.

No caso do Oriente Médio, já se observa que os novos projetos buscam utilizar cargas líquidas ao invés de etano, e que projetos integrados refino-petroquímica passaram a compor o portfólio das empresas líderes.

Um efeito subsidiário é que a competitividade da nova capacidade de refino na China acelere o fechamento das refinarias mais antigas na Europa e nos EUA. Com isso, principalmente no caso do propeno, as unidades petroquímicas dependentes das refinarias fechadas estarão sob risco.

5. Considerações finais

A questão energética, além de ser considerada estratégica, assume contornos de segurança nacional na maioria dos países. Nas palavras de Yergin (2020) “(…) o petróleo continuará, no entanto, a ser o produto estratégico, de importância crítica para as estratégias nacionais e para a política internacional.”

A contribuição deste artigo repousa, portanto, em destacar e antecipar movimentos estratégicos da indústria de O&G, no tocante ao redirecionamento de derivados de refino para a exploração de oportunidades petroquímicas. Cabe ressaltar que as pressões competitivas introduzidas pela transição energética não são um jogo de soma zero. Isso porque, mesmo uma redução relativamente pequena da demanda no refino, ceteris paribus, pode gerar um grande reajuste de preços relativos na petroquímica.

Como pano de fundo, há um novo cenário cuja demanda por derivados como a gasolina e o diesel está em xeque, o que pode implicar em alterações entre a competitividade do craqueamento de cargas líquidas e o craqueamento etano, oriundo do gás natural. Está claro que o refino terá que passar por um processo de racionalização, que implicará, indubitavelmente no fechamento de algumas plantas. A magnitude dessa redução de capacidade impactará a competitividade da petroquímica mundial, no entanto, não será o único fator determinante. Isso porque, os players que tiverem se preparado, por meio da construção de novos e modernos complexos integrados, bem como aqueles que tiverem ajustado sua programação de produção e rendimentos, poderão gozar daquilo que a literatura econômica chama de first-mover advantage.

A dimensão dos projetos da China coloca a perspectiva de que os megacomplexos confiram competitividade para além da questão das matérias-primas (otimizadas pela integração com o refino). Um conjunto de outras vantagens competitivas, como custo do financiamento e de implantação somados ao extenso mercado local, obriga que países e empresas reavaliem seus planos, tanto para os novos projetos quanto para a sustentação de suas operações atuais.

6. Bibliografia

DINGEL, Jonathan. e NEIMAN, Brent. How Many Jobs Can be Done at Home? 2020.

ELLEN MACARTHUR FOUNDATION. Disponível em: <Upstream Innovation: a guide to packaging solutions (ellenmacarthurfoundation.org)> Acesso em: 21 de outubro de 2021.

EUROPEAN PARLIAMENT. Fit for 55 package under the european green deal. Disponível em: <https://www.europarl.europa.eu/legislative-train/theme-a-european-green-deal/package-fit-for-55> Acesso em: 17 de outubro de 2021.

GHODDUSI, Hamed. MOGHADDAM, Hussein, WIRL, Franz. Going downstream – An economical option for oil and gas exporting countries? Energy Policy. 2021.

GLOBAL DATA ENERGY. Global Petrochemicals Capacity and Capital Expenditure Outlook, 2021 – 2030. Disponível em: <https://www.offshore-technology.com/comment/asia-petrochemical-capacity-additions-2/> Acesso em: 6 de fevereiro de 2022.

GOES, Geraldo. MARTINS, Felipe. NASCIMENTO, José. Potencial de teletrabalho na pandemia: um retrato no Brasil e no mundo. Carta de Conjuntura nₒ 47. IPEA. 2020.

GUPTA, Anubhav. SINGH, Sumratpal. IHS Markit Energy. Disponível em: <https://ihsmarkit.com/research-analysis/petrochemical-capacity-growth-in-china-middle-east.html> Acesso em: 23 de outubro de 2021.

HART ENERGY. Disponível em: < https://www.hartenergy.com/exclusives/exxon-mobil-makes-fid-mega-china-petrochemical-project-197240> Acesso em: 13.09.2021.

IHS MARKIT. The Refinery of the Future: Adynamic investment outlook as multi-billion-dollar green capex spend looms. Disponível em: <https://ihsmarkit.com/research-analysis/the-refinery-of-the-future.html> Acesso em: 8 de fevereiro de 2022.

INTERNATIONAL ENERGY AGENCY. World Energy Outlook. 2021.

_______________________________. The Future of Petrochemicals. 2018.

MAZZUCATO, Mariana. From Market Fixing to Market-Creating: A New Framework for Economic Policy, SPRU Working Paper Series, 2015-25. 2015.

NAUGHTON, Barry. The Rise of China’s Industrials Policy, 1978-2020. 2021.

PERRONE, Otto. A indústria petroquímica no Brasil. IBP. 2010.

PINTO JR et al. Economia da Energia. Fundamentos econômicos, evolução histórica e organização industrial. Ed. Elsevier. 2007.

SHAHEEN, Susan. COHEN, Adam. Innovative Mobility: Carsharing Outlook; Carsharing Market Overview, Analysis and Trends. 2020.

YERGIN, Daniel. O petróleo: uma história de conquistas, poder e dinheiro. Ed. Paz e Terra. 7ª Ed. 2020.

YUAN, Meng et al. Downstream oil supply security in China: Policy implications from quantifying the impact of oil import disruption. Energy Policy Journal, 2020.

ZHANG Jing. Oil and gas trade between China and countries and regions along the ‘Belt and Road’: A panoramic perspective. Energy Policy Journal, 2019.

Notas

[1] É o processo de conversão usado em refinarias de petróleo para converter frações de hidrocarbonetos de alto peso molecular e alto ponto de ebulição em gasolina, gases olefínicos e outros produtos petrolíferos.

[2] O car sharing (ou carros compartilhados) é um tipo de compartilhamento que permite que as pessoas aluguem carros por períodos curtos e dispõe de estações espalhadas pela cidade (semelhares às estações de bicicletas compartilhadas). O serviço é atraente para os clientes que só precisam usar o veículo ocasionalmente ou que precisam ter acesso a um tipo de veículo diferente do que usam normalmente. Shaheen and Cohen, (2020) destacam que o car sharing está crescendo rapidamente internacionalmente e a Europa é o segundo maior mercado global com 20% dos usuários. Shaheen et al (2012) enxerga o car sharing como um novo tipo de mobilidade.

[3] Plásticos de uso único, ou plásticos descartáveis, são aqueles usados apenas uma vez antes de serem jogados fora ou reciclados. São itens como sacolas plásticas, canudos, pazinhas de café, garrafas de refrigerante e água e a maioria das embalagens de alimentos.

[4] The Ellen MacArthur Foundation divide o waste management em três categorias: eliminação, reciclagem (material circulation) e reuso.

[5] Estudo de Dingel e Neiman (2020) aponta que 37% da força de trabalho dos EUA poderia exercer suas atividades de casa. Em uma lista de 86 países, Luxemburgo apresentou a maior proporção de teletrabalho (53,4%); e Moçambique apresentou a menor participação, com 5,24%. No caso do Brasil, Góes e Martins (2020) estimaram que 25,7% da força de trabalho no Brasil poderá trabalhar remotamente.

[6] As chamadas tea pots são as pequenas refinarias independentes, localizadas, em grande parte, na província de Shandong, que foram autorizadas a adquirir e a refinar petróleo por conta própria em 2015, são chamadas por esse nome em virtude de seu design inicial em forma de forno de barro e por seu tamanho em relação às gigantes national oil companies. De acordo com dados do International Petroleum Economists as tea pots são responsáveis por cerca de 30% da capacidade de refino chinesa (2015).

Sugestão de citação: Beckstein, L. A., Marinho, L. F. (2022). Os impactos no downstream dos megacomplexos de refino petroquímicos chineses. Ensaio Energético, 04 de outubro, 2022.

Luis Adolfo Beckstein

Bacharel em economia pela UFRJ, mestre e doutorando em economia pela UFF. Possui diversos cursos na área de business e finanças, em instituições internacionais com Universidade de Fudan na China e Instituto de Finanças de Nova Iorque. Tem experiência na área de análise econômico-financeira de óleo, gás e petroquímica e é Consultor de Investimentos Estrangeiros.

Luiz Fernando Marinho

Engenheiro químico graduado pela UFRJ, com especialização em Petroquímica pelo CENPEQ Petrobras/UFRJ. Trabalhou no Sistema Petrobras 44 anos. Foi da Presidente da Liquigás S/A, da Petrobras Biocombustíveis e da Petrocoque e Vice-presidente de Investimentos da Braskem. Atuou como Diretor na Petroflex, Copesul, Ciquine Petroquímica, Polialden, Deten Química e Copenor. Atualmente é Consultor Associado da Chemvision.