Cerca de ¾ das emissões globais de GEE se originam do consumo de energia. Em grande parte, resolvido o problema das emissões por mudança no uso da terra – como certamente o será – pode-se dizer que o desafio da transição ao baixo carbono se confunde com o da chamada transição energética: como reduzir as emissões na produção de energia para a operação dos sistemas industrial e de transportes, na construção e operação das edificações, e nas cidades.

A principal rota do processo de transição energética que se desenha no mundo é a eletrificação da economia. A difusão de fontes de geração elétrica renovável a preços competitivos, em particular a energia solar e eólica, permite um aumento da participação da eletricidade em aplicações antes atendidas pelas fontes fósseis no setor de transporte e na indústria.

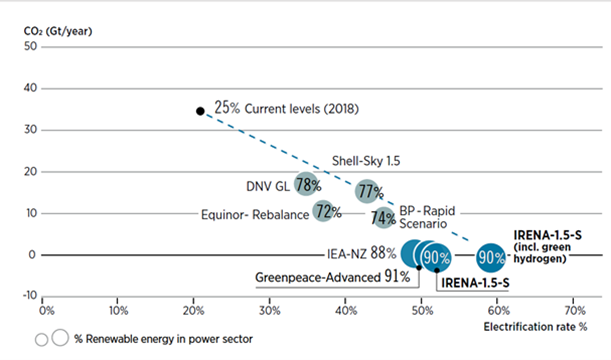

Os diferentes cenários para transição energética deixam claro que um dos pilares para a transição energética é a descarbonização da matriz elétrica juntamente com uma maior penetração da eletricidade verde no consumo energético, apontando um aumento da participação da energia elétrica no suprimento energético mundial de 20% para patamares entre 50% a 60% em 2050 (Gráfico 1).

Gráfico 1 – Cenários de Transição Energética e a Eletrificação da Economia

Fonte: Irena (2021)

Em nível global este processo já está claro no setor de transportes onde a participação dos veículos elétricos saltou de menos de 3% das vendas globais de veículos em 2019 para 14% 2022 e essa participação deverá ser crescente no futuro. Por outro lado, nos segmentos de transporte em veículos pesados, transporte aéreo e marítimo onde existem importantes barreiras técnicas para eletrificação direta, a produção de combustíveis sintéticos a partir do hidrogênio verde se apresenta como a trajetória tecnológica mais promissora para substituição dos combustíveis fósseis em larga escala.

A alta pegada de carbono da construção civil, responsável por cerca de 40% das emissões globais se resolve, em parte, pela eletrificação verde e geração distribuída pois as emissões resultam do uso de energia fóssil para a operação dos edifícios (McKinsey 2022). Neste ponto, cabe destacar o papel das políticas públicas nas cidades para acelerar a transição energética. Entretanto, o desafio de construção – a outra grande fonte de emissões das edificações – se confunde com o da indústria pois depende da substituição de combustíveis fósseis na produção de aço e cimento, ainda os mais usados materiais de construção e substanciais emissores de GEE por unidade de produto.

No setor industrial, o processo de eletrificação tende a ser mais lento. Por um lado, existem barreiras técnicas para uso da energia elétrica para fornecimento de calor em temperaturas elevadas. Aplicações com temperaturas acima de 400 graus não podem ser atendidas via eletricidade diretamente. Para estes casos, alternativa para a eletrificação seria a produção do hidrogênio verde e seu uso como insumo industrial em substituição ao carvão, gás natural e derivados do petróleo. Entretanto, existem low hanging fruits no processo de eletrificação do segmento industrial uma vez que cerca de 40% do calor de processo consumido na indústria mundial ocorre em temperaturas abaixo de 400 graus, que poderiam ser atendidos diretamente via eletricidade (IEA, 2022).

A crescente pressão para transição energética tende a ter um grande impacto sobre as estratégias tecnológicas e de investimento dos setores elétrico e industrial. Um dos principais critérios para definição de novos investimentos será o compromisso entre custo e nível de descarbonização da produção. Em particular, o acesso à energia elétrica descarbonizada e ao hidrogênio verde de forma confiável e econômica tende a ser um elemento central para viabilizar menores níveis de intensidade carbônica. Neste sentido, países com um setor elétrico descarbonizado e com preços de energia elétrica competitivos e com infraestrutura adequada para tirar vantagem da produção de hidrogênio verde barato tendem a ter importantes vantagens competitivas locacionais para atrair novos projetos industriais.

Oportunidades e desafios para o Brasil

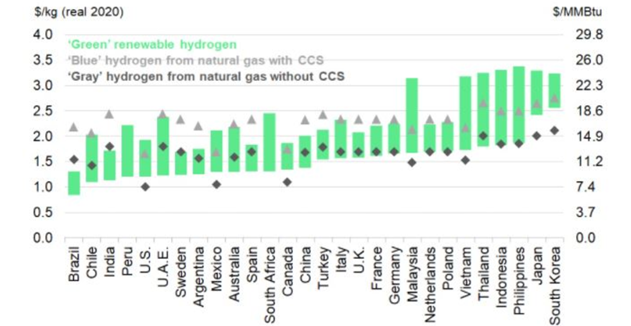

A conclusão acima indica que o Brasil tem um grande potencial para se tornar um polo de atração de investimentos industriais no contexto de transição energética que se descortina. Em primeiro lugar, o país já possui uma matriz elétrica descarbonizada e diversificada em termos de fontes. A participação das fontes renováveis no total da geração elétrica atingiu 92% em 2022. As fontes renováveis de geração se tornaram indiscutivelmente as mais competitivas para a expansão do setor elétrico nacional e o baixo custo e alta elasticidade de oferta da geração elétrica renovável no Brasil coloca o país em condição de grande vantagem competitiva para a produção de hidrogênio verde. Bloomberg (2022) apontou o Brasil como o país com o potencial de produção de hidrogênio verde com o menor custo nivelado do mundo em 2030 (Gráfico 2).

Gráfico 2 – Custo nivelado do hidrogênio verde, azul e cinza em 2030

Fonte: BlombergNEF (2021)

O grande volume de recursos energéticos de qualidade dá ao Brasil um potencial de geração verde muito superior ao crescimento da demanda por eletricidade nas próximas décadas (ver Plano EPE 2050). Este potencial permite ao Brasil não apenas descarbonizar sua economia, como também exportar energia renovável, na forma de hidrogênio verde (através dos seus carreadores como amônia ou metanol) ou na forma de produtos intensivos em energia como aço, alumínio, ureia e outros produtos onde o hidrogênio possa substituir fosseis competitivamente como insumo industrial.

Assim, a disponibilidade de enormes recursos hídricos, eólicos, solares e de biomassa de qualidade inigualável e em abundância podem colocar o Brasil em posição de vantagem competitiva em um futuro energético descarbonizado, permitindo ao país saltar na frente como a primeira grande economia mundial a ofertar uma plataforma energética para a descarbonização global de setores industriais com enorme impacto sobre a taxa de investimento e o comércio exterior do país.

O contexto do setor elétrico Brasileiro

A grande oportunidade descrita acima contrasta com o contexto atual do setor elétrico Brasileiro. O setor elétrico nacional se encontra numa situação de desequilíbrio econômico-financeiro, com preços de energia deprimidos e distribuidoras em crescente dificuldade financeira. Elevados subsídios e uma má alocação de custos têm ofuscado a competitividade da geração renovável no país e produzido uma grande diferença entre os custos marginal da geração renovável e o preço final pago pelos consumidores.

Os preços elevados da energia para os consumidores finais, particularmente no segmento de baixa tensão, juntamente com subsídios à geração solar distribuída implicaram numa expansão deste segmento da geração, com fortes impactos para o equilíbrio entre oferta e demanda de energia. O mercado elétrico nacional encontra-se em um contexto de excesso estrutural de capacidade de geração que não tem solução de curto prazo encaminhada.

Em decorrência deste cenário de contratação de energia, o mercado regulado de energia vem perdendo relevância relativa. Por um lado, o excesso de capacidade atual resulta em preços baixos no mercado de curto-prazo de energia, o que reduz a demanda por PPAs de longo-prazo no mercado livre e regulado. Neste contexto, o desenvolvimento de novos projetos de geração renovável centralizada se torna cada vez mais difícil. Por outro lado, com as distribuidoras enfrentando crescente desequilíbrio econômico perdem capacidade de investimento em redes “inteligentes”, adaptadas ao contexto de uma geração renovável variável. à difusão dos prosumers e à estocagem distribuída da energia elétrica (baterias).

Ressalte-se que o problema do congestionamento da rede de transmissão tornou-se um fenômeno comum em países com rápida expansão de renováveis, com o surgimento de preços negativos da energia em função de restrições de capacidade de transmissão para escoar energia renovável. Assim, é necessário antecipar tendências da oferta e demanda de energia elétrica e planejar uma expansão eficiente da rede e redesenhar o grid e sua regulação com agilidade e eficiência.

Finalmente, para evitar o surgimento de ilhas elétricas com empreendimentos industriais concentrados em regiões com menor custo de geração, o Brasil precisará repensar sua rede de transmissão e distribuição de energia elétrica. Sem mudanças importantes na estrutura de consumo e/ou transmissão, a inevitável expansão da geração de energia renovável no Nordeste descortina um cenário de congestionamento no escoamento da energia, com perspectiva de aumento da discrepância nos preços da energia nos submercados do país. A questão da integração dos mercados elétricos e a digitalização da rede são grandes desafios pela frente.

Agenda brasileira para transição energética via eletrificação verde

Como argumentado acima, a reindustrialização eficiente baseada na expansão da oferta barata, em larga escala e confiável de energia elétrica, se apresenta como uma porta de saída para os problemas do setor elétrico e industrial e uma oportunidade de crescimento inclusivo para o país. Entretanto, será necessário um profundo repensar do setor elétrico brasileiro sem o recurso histórico à subsídios redundantes, que inibem a produtividade e, em última instância, o crescimento.

Para saltar na frente na corrida da reindustrialização verde não basta ter um setor elétrico descarbonizado. Será necessário reformar o SEB atual, estruturado a partir das reformas do fim do século passado para permitir esse novo ciclo de reindustrialização. Para tanto é fundamental promover um alinhamento de visões entre principais atores do setor energético nacional quanto às oportunidades e desafios para a transição energética via eletrificação verde no Brasil. Em seguida, implementar um planejamento estratégico para enfrentar desafios técnicos e econômicos associados à eletrificação da economia brasileira.

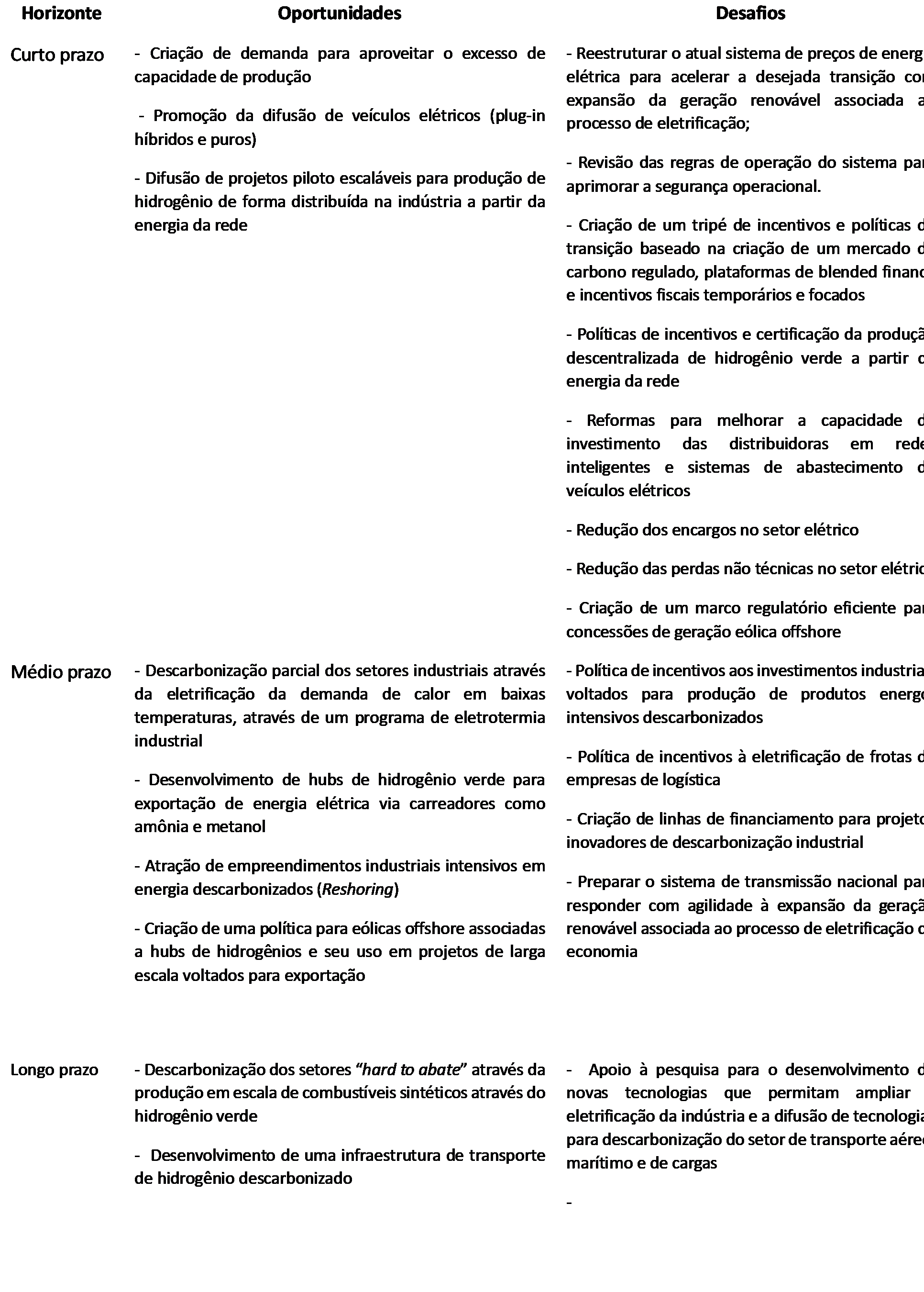

A Tabela 1 apresenta o que achamos serem as principais oportunidades e os desafios de curto, médio e longo prazo para o país.

Tabela 1 – Principais desafios e as oportunidades para a transição energética via eletrificação verde no Brasil

Fonte: Elaboração própria

A análise das oportunidades e desafios permitirá identificar uma agenda estruturada que gere um programa de pesquisas que vise construir uma visão de futuro para o setor elétrico nacional associado à transição ao baixo carbono. Entretanto, como os desafios para a transição energética no Brasil são proporcionais às oportunidades, sua superação vai requerer a formulação de políticas e instrumentos econômicos sofisticados e inovadores, com o envolvimento colaborativo de todos os stakeholders públicos e privados.

Referências

BLOOMBERG-NEF (2021). Green Hydrogen to Outcompete ‘Blue’ Everywhere by 2030. Disponível em: https://about.bnef.com/blog/green-hydrogen-to-outcompete-blue-everywhere-by-2030/

EPE (2020). Plano Nacional de Energia 2050. Disponível em: https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/Plano-Nacional-de-Energia-2050

IEA (2022). World Energy Outlook 2022. Disponível em: https://www.iea.org

IRENA (2021). World Energy Transitions Outlook: 1.5°C Pathway. Available at: https://irena.org/publications/2022/mar/world-energy-transitions-outlook-2022

Mckinsey (2022). Climate risk and the opportunity for real estate. Disponível em: https://www.mckinsey.com/industries/real-estate/our-insights/climate-risk-and-the-opportunity-for-real-estate

Sugestão de citação: Almeida, E.; Fritsch, W. (2023). Oportunidades e desafios para transição energética através da eletrificação da economia no Brasil. Ensaio Energético, 05 de setembro, 2023.

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.

Winston Fritsch

Conselheiro Emérito do Centro Brasileiro de Relações Internacionais (CEBRI). O Dr. Fritsch é Diretor Presidente da Struttura Desenvolvimento e Financiamento de Projetos e da WF Consultores Associados. Foi Secretário de Política Econômica no Ministério da Fazenda. Foi Decano do Centro de Ciências Sociais da PUC-Rio. PhD em Economia da Universidade de Cambridge.