Introdução

Já se vão 165 anos desde que o artigo intitulado Circumstances Affecting the Heat of Sun’s Rays de Eunice Foote (1856) foi apresentado na conferência anual da American Association for the Advancement of Science (AAAS). Este é reconhecido hoje como o primeiro estudo demonstrando o vínculo causal entre a acumulação na atmosfera do que chamamos hoje de gases de efeito estufa (GEE), mais especificamente o dióxido de carbono (CO2), e o aquecimento do planeta. De lá para cá a ciência do clima se desenvolveu e segue refinando experimentos, métodos e ferramentas a partir de regulares e cuidadosas verificações de qualidade por cientistas do mundo todo. Uma das iniciativas mais importantes nessa área é o Painel Intergovernamental sobre Mudanças Climáticas (IPCC) que, desde o final da década de 1980, avalia estudos científicos e fornece evidências das causas, riscos e consequências das mudanças climáticas, assim como indica caminhos de mitigação das emissões de GEE.

Desde a publicação do artigo de Foote, estima-se que o mundo já emitiu cerca de 2,5 trilhões de toneladas de CO2 (Evans, 2021), alcançando uma concentração atmosférica superior a 400 ppm, a maior em ao menos 2 milhões de anos (IPCC, 2021). Isso já provocou um aumento por volta de 1,1°C na temperatura média global se comparado à era pré-industrial, de acordo com o primeiro de três relatórios do sexto ciclo de avaliação do IPCC, lançado em agosto de 2021. O relatório traz a mensagem-chave, aprovada por 195 países-membros, de que é incontestável a influência de atividades humanas sobre o clima do planeta. Além disso, adverte que o melhor cenário climático possível é limitar o aumento da temperatura média global em até 1,5°C neste século, o que exige uma redução imediata nas emissões para termos um mundo habitável no futuro.

Nós, seres humanos, sempre confiamos no meio ambiente para obter os recursos necessários para vivermos e produzirmos nosso sustento. A poluição é uma consequência inevitável do processo produtivo, pois toda e qualquer transformação de recurso ou insumo termina com algum resíduo, a menos que este resíduo possa também ser reciclado e usado em um outro processo, requerendo para isso, entretanto, um aporte adicional de energia. Historicamente, diferentes indústrias têm usado a linguagem da ciência para defender seus interesses comerciais, pouco se preocupando com os danos reais causados ao meio ambiente e à sociedade. Posições retóricas apoiadas pela ciência são poderosos fatores de influência sobre o comportamento do consumidor. Ademais, pronunciamentos públicos (como propaganda) desalinhados das orientações da comunidade científica podem significar problemas aos negócios. A Ciência, portanto, pode representar tanto uma oportunidade como uma ameaça a algumas atividades econômicas.

Um caso emblemático é o recente reconhecimento da promoção de desinformação em relação à ciência do clima por determinadas empresas e instituições da indústria de petróleo e gás (O&G). De acordo com Franta (2018, 2021a), documentos de arquivos mostram que líderes dessa indústria estavam cientes de que seus produtos estavam levando ao aumento das concentrações de CO2 na atmosfera de forma potencialmente perigosa para o planeta desde a década de 1960. Constatou-se que desinformações sobre as mudanças climáticas, utilizando-se, inclusive, de argumentos econômicos tendenciosos (Franta, 2021b), foram amplamente divulgadas durante a década de 1980, a fim de promover políticas públicas favoráveis ao setor e enfraquecer políticas climáticas.

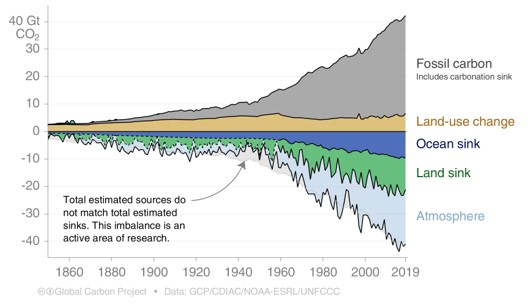

A extração, o processamento e a queima de combustíveis fósseis para operar máquinas na indústria, gerar eletricidade e movimentar diferentes meios de transporte são atividades “invisíveis” para a maioria da população. Assim como, raramente, temos contato direto com carvão, petróleo ou gás natural nas suas formas físicas, são invisíveis de fato as emissões resultantes do uso desses energéticos. Estas estão por toda parte, representando mais de 75% das emissões globais de CO2 (UNEP, 2021). Igualmente, sem que percebamos, oceanos, solos e florestas capturam boa parte do CO2 emitido por essas atividades, em um ciclo natural de manutenção do equilíbrio ecossistêmico. Entretanto, a capacidade de assimilação ou regulação da natureza está sendo afetada pela quantidade de carbono que está sendo lançada na atmosfera. Assim, a diferença entre o que é emitido e o que é capturado cresce de forma exponencial. Na Figura 1, podemos observar as emissões de CO2 pela queima de combustíveis fósseis (cinza), mudança do uso do solo (amarelo), assim como a captura de carbono pelos oceanos (azul escuro), solos e florestas (verde) e o que segue sendo acumulado na atmosfera (azul claro).

Figura 1. Balanço entre fontes e sumidouros de emissões globais de CO2.

Fonte: Global Carbon Project (2021)

Assim, países, cidades e empresas têm, crescentemente, declarado compromissos para alcançar emissões líquidas-zero, as chamadas metas net-zero, para os próximos 30-40 anos. Mas como é possível saber se tais metas são factíveis? Como reconhecer a esperada compatibilidade entre declarações públicas e ações efetivas por parte dos agentes econômicos?

Perspectivas globais sobre a produção de energias fósseis, metas net-zero e objetivos climáticos internacionais

Uma forma de identificar se países estão na prática implementando ações compatíveis com suas declaradas metas net-zero é analisar seus atuais planos de produção de combustíveis fósseis. O recém lançado Production Gap Report 2021 (SEI, IISD, ODI, E3G, & UNEP, 2021) rastreia o descompasso entre a produção global de combustíveis fósseis e os objetivos climáticos internacionais. Desenvolvido desde 2019, o Production Gap Report representa uma colaboração do PNUMA com várias instituições acadêmicas e de pesquisa, incluindo contribuições de mais de 40 especialistas. O relatório deste ano apresenta perfis dos 15 principais países produtores de combustíveis fósseis, incluindo o Brasil, com colaboração do PRH-41/ANP e do laboratório Cenergia da COPPE/UFRJ.

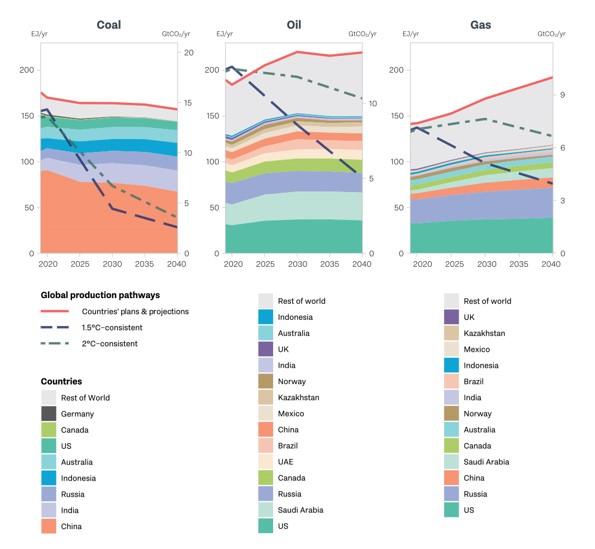

Como mostra a Figura 2, a produção pode ser quantificada em diferentes unidades, em exajoules (energia) ou em toneladas de emissões de CO2 que se esperam ser emitidas quando os combustíveis forem queimados. As trajetórias de mitigação de emissões para estabilizar o aumento da temperatura em relação à era pré-industrial em 2°C (linha azul tracejada) e 1,5°C (linha verde tracejada) até o final do século foram compiladas pelo IPCC (2018)[1] a partir de rodadas de modelos de avaliação integrada ou Integrated Assessment Models (IAMs), os quais indicam também a rapidez com que a produção e o consumo de carvão, petróleo e gás natural devem ser reduzidos para atender esses limites de temperatura.

Figura 2. Perspectivas globais sobre a produção de carvão, petróleo e gás natural entre 2020-2040, com destaque para os 15 maiores países produtores de combustíveis fósseis.

Fonte: Production Gap Report 2021

De acordo com o relatório, países do mundo todo planejam produzir, em 2030, mais do que o dobro da quantidade de combustíveis fósseis (linha vermelha contínua) que seria consistente com o cenário climático de 1,5°C. Entre os maiores países produtores, destacam-se a China (carvão e gás), os EUA (petróleo e gás) e a Rússia (carvão, petróleo e gás). Embora muitos países tenham se comprometido com reduzir suas emissões, estabelecendo, inclusive, compromissos net-zero, como Reino Unido em 2019, Canadá, EUA e China em 2020 e, mais recentemente, a Arábia Saudita e mesmo o Brasil, poucos começaram a agir, de fato, e avaliar como reduzir emissões afetará suas indústrias fósseis no futuro.

Para o carvão, a demanda por novas termelétricas entrou em colapso desde o Acordo de Paris em 2015, com o cancelamento de projetos na ordem de 1.175 GW de capacidade instalada desde então (IEA, 2021a). Boa parte disso se deve ao sucesso da Powering Past Coal Alliance, que já conta com mais de 40 países-membros, incluindo grandes consumidores como Reino Unido, Alemanha e Canadá, comprometidos em acelerar a transição do carvão para energias limpas, eliminando-o da matriz energética gradualmente nos próximos anos. O pico da demanda global de carvão segue sendo os 8 milhões de toneladas em 2013 (IEA, 2020), mesmo com a atual recuperação concentrada na Ásia.

Por outro lado, a maioria dos países ainda não declara de forma transparente como reduzir ou pôr fim à produção de petróleo e gás natural. A demanda global de petróleo nos últimos anos apresentava modesto crescimento antes da recessão causada pela pandemia da COVID-19, alcançando 96 milhões de barris de petróleo por dia (mb/d) em 2019. As medidas para conter a propagação do vírus e a recessão que se seguiu desencadearam uma queda estimada de 8,5 mb/d (8,8%) em 2020 – a maior queda de todos os tempos em termos absolutos e relativos (IEA, 2021b). Entretanto, para que a demanda de petróleo atinja o pico nos próximos anos, fortes iniciativas políticas e mudanças comportamentais devem ser impulsionadas – caso contrário, espera-se que a demanda continuará a aumentar. Em 2021, estamos observando relevantes transformações nas tendências dos preços internacionais de petróleo, com crescimento de cerca de 20% nos últimos meses (setembro-novembro) no WTI e Brent, resultante de uma recuperação da demanda global aliada a uma oferta ainda limitada.

De acordo com a análise do Production Gap Report 2021, projeta-se um aumento na produção global do setor de O&G nos próximos 20 anos, o que pode levar a 26-56 mb/d (57%) e a 1,3-2,5 trilhões de metros cúbicos (71%) a mais do que seria consistente com um cenário de aquecimento de 1,5°C. Até então, muitos países têm justificado a contínua extração e produção devido à importância das rendas oriundas do setor nas suas economias, bem como por questões envolvendo empregabilidade e segurança energética. Por outro lado, de acordo com o IPCC (2018), a produção global do setor deveria atingir um pico hoje e diminuir em cerca de 3-4% ao ano até 2030, para limitar o aumento médio da temperatura em 1,5°C. Mais recentemente, a Agência Internacional de Energia (IEA, 2021c) recomendou o fim dos investimentos no desenvolvimento de novos campos de exploração como medida para viabilizar uma trajetória de emissões que leve a o net-zero em 2050.

Mais da metade do setor de O&G mundial é controlado por empresas estatais, as chamadas National Oil Companies (NOCs), o que torna os planos de governos documentos importantes na avaliação de ações e metas climáticas. Contudo, a incompatibilidade com a agenda climática não ocorre apenas nas NOCs, mas também nas International Oil Companies (IOCs). Longe de ser simplesmente uma questão ESG, a transição representa uma preocupação existencial que vai direto ao cerne das estratégias das empresas. Em geral, as IOCs têm anunciado compromissos climáticos aliados a iniciativas de rebranding à medida que buscam manter uma licença social para operar.

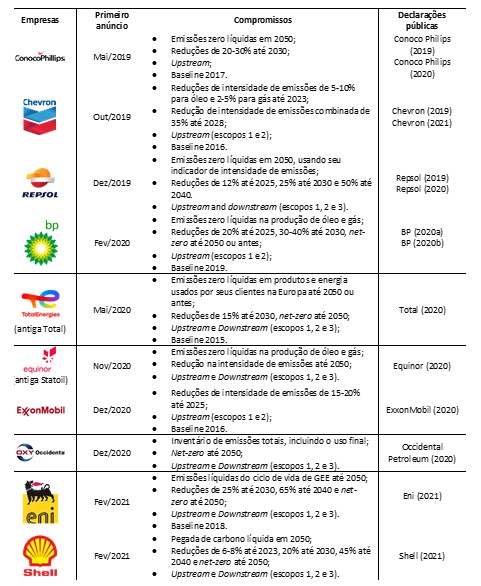

Na Tabela 1, podemos observar os compromissos climáticos das principais IOCs. Nota-se uma maior intenção em reduzir suas emissões relacionadas a exploração, produção e operação (escopos 1 e 2), que representam em torno de 10-15% do total da cadeia, pouco abordando a maioria das emissões oriundas do uso final de seus produtos (escopo 3), cerca de 85-90%. Os compromissos de Eni, Total Energies e Bp cobrem boa parte de suas atividades, incluindo emissões do escopo 3. Shell, Equinor, Repsol e Occidental incluem emissões do escopo 3, porém definem metas com base na intensidade de emissões. ConocoPhilips, Chevron e ExxonMobil apenas cobrem suas emissões operacionais (upstream).

Tabela 1. Compromissos climáticos das principais International Oil Companies (IOCs)

Fonte: Elaboração própria.

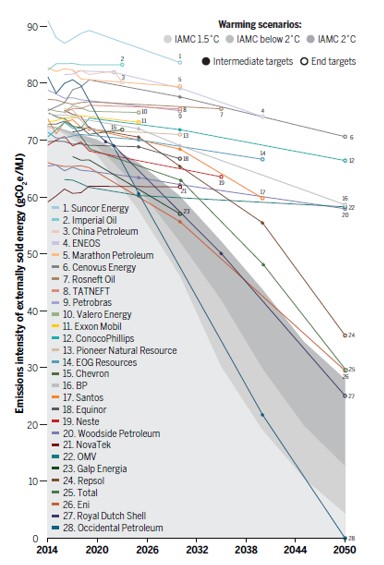

Boa parte das metas net-zero se baseia em reduções de intensidade de emissões, o que pode transmitir a ideia de que a continuidade da produção de petróleo e gás pode ser parte da solução para as mudanças climáticas e não a origem do problema, garantindo que os consumidores continuem comprando seus produtos. Em geral, os compromissos não se alinham com cenários 2°C e 1,5°C ou porque a meta é insuficiente, muitas vezes focada em minimizar emissões de metano na extração, ou porque a redução indicada não se aplica a todas as emissões da empresa. Um artigo recente publicado na revista Science (Dietz et al., 2021) estimou a intensidade das emissões do ciclo de vida (incluindo escopo 3) das maiores empresas[2] de O&G, com base em suas divulgações públicas e compromissos climáticos e mostrou que o setor não está no caminho compatível com as metas climáticas (Figura 3). Apenas a Occidental Petroleum planeja reduzir sua intensidade de emissões de forma compatível com o cenário 1,5°C até 2050. Em relação ao cenário 2°C, apenas a Royal Dutch Shell planeja baixar sua intensidade de emissões de forma compatível (-65% até 2050) e nenhuma outra empresa estabeleceu uma meta ambiciosa o suficiente até 2050. Embora Eni (-55% até 2050), Repsol (-52% até 2050) e Total Energies (-58% até 2050) cheguem perto das reduções de emissão necessárias para o cenário 2°C, a maioria das empresas está longe dos objetivos climáticos internacionais.

Figura 3. Possíveis trajetórias de redução da intensidade do ciclo de vida das emissões de GEE das principais empresas do setor de O&G

Fonte: Dietz et al. (2021)

Sendo assim, tornar a exploração, produção e operações menos carbono-intensivas é um desafio familiar para o setor de O&G e que muitas empresas já provaram ser capazes de fazer. Agora, tornar o produto que vendem livre de emissões não é. Na prática, contudo, muitas empresas parecem ter a estratégia de curto prazo de seguir produzindo petróleo e emitindo GEE, declarando reduções ou compensações com promessas de investimentos em energias renováveis e tecnologias ainda não comprovadas comercialmente, como captura, utilização e armazenamento de carbono (CCUS) e tecnologias de emissões negativas (NETs). Confiar nessa estratégia não parece ser o melhor caminho para uma sustentada e necessária redução das emissões resultantes da produção e uso de petróleo.

As empresas que desejam sobreviver, quanto mais prosperar, deverão realinhar seus negócios em torno de um futuro de baixo carbono. Elas devem se tornar muito mais capazes de criar e identificar tecnologias transformadoras e integrá-las em novas linhas de negócios. De acordo com a IEA, é preciso haver um “aumento histórico no investimento em energia limpa” e essa mudança pode ser o “maior desafio que a humanidade já enfrentou“ (IEA, 2021c). O fluxo de capital na economia tem um novo destino, mais verde e limpo, e à medida que a transição energética global avança, movida em grande medida pela crise climática, tecnologias de baixo carbono são aprimoradas e se expandem para fora de seus nichos de mercado. Como se isso não fosse desafiador o suficiente, empresas do setor de O&G têm de redefinir seus modelos de negócio como função não só de tecnologias, até então fora dos seus portfolios, mas também de políticas públicas que visam reduzir a demanda por energias fósseis, redefinindo quais empresas irão prosperar em um mundo onde as emissões devem diminuir rapidamente. Empresas com metas de reduções de emissões fracas podem ser mais propensas a desenvolver projetos ineficientes e insustentáveis, apresentando maiores riscos associados a ativos encalhados (Grant & Coffin, 2020) e custos irrecuperáveis (Bond et al., 2020) que podem chegar à ordem de trilhões de dólares.

Compromissos climáticos e o setor de O&G nacional

No seu primeiro compromisso junto ao Acordo de Paris em 2015, o Brasil adotou uma meta absoluta para toda a economia, ao buscar reduzir suas emissões para 1,2 GtCO2e em 2030, cerca de -43% em relação aos níveis de 2005. Na atualização da NDC, em dezembro de 2020, manteve os mesmos percentuais de redução de emissões, porém considerou uma estimativa maior de emissões em 2005 (MCTIC, 2021), o que, por muitos, foi considerado uma “pedalada climática”. Segundo o recém lançado Emission Gap Report 2021 (UNEP, 2021), que também contou com colaboração do laboratório Cenergia da COPPE/UFRJ, o Brasil foi o único país que se comprometeu com uma meta menos ambiciosa do que em 2015.

Pressionado pela “pedalada climática”, o governo brasileiro atualizou suas metas na COP26 em Glasgow, anunciando reduções de 43% em 2025 e 50% até 2030, bem como a neutralidade de carbono em 2050. Entretanto, a nova atualização também não aumenta a ambição climática do Brasil, como os números sugerem, apenas se aproxima do valor absoluto proposto na meta original em Paris. Cabe ressaltar que em nenhum dos anúncios das metas climáticas brasileiras foram mencionadas medidas relacionadas à redução da produção de combustíveis fósseis no país.

Nos últimos anos, os governos brasileiros têm buscado atrair investimentos para expandir rapidamente a fronteira exploratória de O&G nacional. Como espera-se que boa parte dessa produção resultará em exportações de óleo bruto, há chance de que o país cumpra sua NDC em detrimento da expansão da sua produção de combustíveis fósseis. Lar das maiores descobertas de petróleo offshore na última década (Hallack & Szklo, 2019), a produção nacional mais do que dobrou, com mais de 70% vindo de campos do “pré-sal”. O país é exportador líquido de petróleo desde 2006 e o oitavo maior produtor do mundo (IEA, 2020b). Ocupa a 16ª posição no ranking mundial de reservas provadas de petróleo (IBP, 2021), com destaque para as bacias de Campos e Santos que juntas representam 10,2 bilhões de barris, cerca de 95% das reservas provadas nacionais (ANP, 2021a).

Com o setor de O&G representando cerca de 13% do PIB nacional, o governo vê as exportações de petróleo como essenciais para o crescimento e desenvolvimento econômico do país. Tal estratégia resultou em diversas alterações regulatórias (ANP, 2021b) e políticas de apoio na última década:

- Em 2018, o governo aprovou a redução da alíquota de royalties de 10% para até 5% sobre a produção incremental de campos maduros, a ser aplicada a partir de 2020 (Resolução Federal nº 749/2018). O royalty relief (ANP, 2017) foi projetado para promover o aumento da exploração, desenvolvimento e produção no curto prazo;

- Em 2019, o Brasil introduziu um novo modo de contratação, chamado Oferta Permanente (Mariano, Szklo & Draeger, 2021), que consiste em uma oferta permanente de blocos de exploração, projetado para atrair novos investimentos privados, expandir a exploração e produção, bem como aumentar as receitas governamentais do setor de O&G;

- O programa de Revitalização das Atividades de Exploração e Produção de Petróleo e Gás em Áreas Terrestres (REATE), lançado pela primeira vez em 2017 e recentemente atualizado em 2020 (ANP, 2020), visa dobrar a produção de petróleo e gás onshore nos próximos dez anos (EPE, 2020).

- Estimam-se despesas fiscais e transferências orçamentárias diretas para incentivar a produção de petróleo e gás na ordem de US$ 2 bilhões por ano entre 2010-2019 (OECD, 2021). Mais de 90% desse valor vem do REPETRO, uma redução de tributos federais específica para equipamentos usados em pesquisa e mineração de petróleo e gás. Originalmente criado em 1999, o regime estava definido para expirar em 2020, mas foi renovado recentemente até 2040 (Lei nº 13.586 / 2017).

- Além disso, o BNDES tem historicamente fornecido amplo apoio à sua indústria nacional de O&G, com empréstimos totais de R$ 46 bilhões concedidos entre 2008 e 2013 (Oliveira, 2015), o que foi particularmente relevante para o atual ramp-up da produção de petróleo nas novas bacias da fronteira petrolífera do país. Esses empréstimos, inclusive para a Petrobras, permitiram o aumento da produção de petróleo nas bacias da nova fronteira do Brasil nos últimos cinco anos.

Dessa forma, o governo brasileiro pretende atrair investimentos e aumentar a produção de petróleo e gás tanto quanto possível nos próximos anos para maximizar a monetização de suas reservas e se tornar um dos cinco maiores produtores do mundo no médio prazo (ANP, 2021c). O cenário de longo prazo depende dos resultados exploratórios dos blocos contratados do pré-sal e da atratividade destas descobertas, as quais são encaradas como a “última oportunidade de novos investimentos em exploração” (ANP, 2021d), o que torna claro o interesse de antecipar a produção. Cabe ressaltar, contudo, que os campos do pré-sal não são todos associados a poços de alta produtividade em líquidos, e, portanto, rentáveis a preços internacionais moderados de petróleo. O Plano Nacional de Energia 2050 (EPE, 2020), elaborado pela Empresa de Pesquisa Energética (EPE) e aprovado pelo Ministério de Minas e Energia em 2020, prevê um aumento da produção de óleo em 60% e de gás em 110% nos próximos 10 anos.

Neste contexto, a Petrobras, empresa de economia mista[3], ainda tem domínio na exploração e produção de petróleo e gás no país, com mais de 90% de participação de mercado. Na última década, a empresa teve envolvimento em escândalos de corrupção e funcionou como uma espécie de amortecedor de choques inflacionários, a partir de uma política de controle de preços de combustíveis pelo governo. Para garantir liquidez, compensar prejuízos, perda de valor e aumento da dívida (Oliveira, 2015), diversos empréstimos de bancos públicos (Barbosa, 2013) foram concedidos. Nos últimos anos, a empresa voltou a gerar lucros e tem planos de aumentar a produção de petróleo e gás, ainda mais incentivada pela recente valorização dos preços internacionais do petróleo. Por outro lado, precisa lidar com pressões do seu acionista majoritário para controle de preço de realização dos derivados de petróleo, principalmente diesel e gasolina.

Devido à qualidade dos recursos explorados pela empresa, os quais apresentam alta produtividade (Sandrea & Goddard, 2016), a intensidade de carbono na exploração e produção de petróleo reduziu em mais de 40% desde 2009, o que a pode tornar competitiva no cenário de transição energética. Em linha com as demais empresas do setor de O&G mundial, a Petrobras declarou compromissos climáticos (Petrobras, 2020) apenas no upstream, tais como:

- 25% de redução das emissões absolutas operacionais totais (escopos 1 e 2) até 2030;

- Zerar a queima em flare até 2030;

- 30-50% de redução das emissões de metano até 2025;

- Investimentos em CCUS.

Em relação as emissões de uso final (escopo 3), a Petrobras apenas prevê projetos para a produção de uma nova geração de combustíveis com baixa pegada de carbono, como o diesel renovável e o bioquerosene de aviação (biorrefinarias por coprocessamento de óleo vegetal).

Considerações finais

A desconexão de planos de produção de energias fósseis e a insuficiência de compromissos, promessas, leis e anúncios de redução de emissões feitos por governos do mundo inteiro em relação aos objetivos de limitar o aumento da temperatura até o final do século, indicam que ainda temos um desafiador caminho a percorrer. O mundo habitável que desejamos no futuro depende de mudanças drásticas no modo como vivemos hoje. No centro deste debate encontra-se a indústria de O&G que contribuiu enormemente para a prosperidade de muitas regiões do planeta, mas também é uma das maiores responsáveis pela aceleração das mudanças climáticas no último século.

Assim como a indústria global do carvão já sucumbiu sob forte pressão ambiental, provavelmente a indústria de O&G sentirá o próximo golpe. Tecnologia e política estão transformando o setor nos últimos anos, tendo como base cada vez maiores riscos climáticos, sejam eles físicos ou de transição. Os riscos podem se manifestar por maiores emissões de GEE dada a contínua exploração, produção e uso de petróleo e gás, mas também por meio de investimentos enviesados (Thaler, 1999) no presente que têm grandes chances de se tornarem ativos perdidos em um mundo que busca ir além do petróleo.

Muitas regiões do mundo, inclusive o Brasil, indicam fazer alusão ao chamado green paradox, termo cunhado pelo economista alemão Hans-Werner Sinn (2008), que se refere a como políticas climáticas mais restritivas podem exercer pressão crescente sobre os preços de energia e ter efeitos indesejáveis, como incentivar a antecipação da extração e produção de combustíveis fósseis, acelerando, portando, as mudanças climáticas. Um aspecto crucial é a necessidade de acordos internacionais (Newell & Simms, 2020) que mantenham de maneira eficaz e justa grandes quantidades remanescentes de combustíveis fósseis no solo. Estudo recente publicado na revista Nature (Welsby et al., 2021) mostra que a produção existente de carvão, petróleo e gás deve ser descontinuada. Mesmo quando governos não controlam diretamente a produção, suas leis, políticas e acordos podem definir, em grande medida, quanto é extraído e produzido. O Beyond Oil and Gas Alliance (BOGA) é um exemplo recente de acordo internacional que pode redefinir o futuro do setor de O&G.

Emissões evitadas hoje tornam menos arriscada a necessidade de medidas drásticas, ainda não suficientemente desenvolvidas, como projetos de CCUS e NETs comumente citados em anúncios de empresas do setor de O&G. Ademais, quanto mais cedo sofrermos os impactos das mudanças climáticas, mais cedo e por mais tempo teremos impactos físicos que levam a danos sociais e econômicos. Nesse sentido, emissões evitadas hoje valem mais do que emissões evitadas no futuro; mais do que metas net-zero em 2050, são necessárias ações imediatas nos próximos anos para reduzir rapidamente as emissões de GEE. No futuro, grandes nomes da indústria de O&G podem ser conhecidos como aqueles que negligenciaram a Ciência e não enfrentaram o desafio da emergência climática quando ainda tínhamos tempo. Por outro lado, podem aproveitar a já estreita janela de oportunidade para liderar uma nova economia cada vez mais eficiente, interconectada e limpa.

Notas

[1] O terceiro relatório do sexto ciclo de avaliação do IPCC, a ser publicado em março de 2022, trará novidades a respeito de cenários de mitigação.

[2] Incluindo empresas de exploração e produção (E&P), empresas integradas envolvidas não apenas em E&P, mas também em refino, distribuição e varejo, bem como algumas empresas especializadas no downstream.

[3] Empresa de capital aberto, cujo acionista majoritário é o governo brasileiro.

Referências

ANP (2017). Oil and Gas Opportunities in Brazil. 2017 – 2019 Bidding Rounds. Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. https://investexportbrasil.dpr.gov.br/Arquivos/Publicacoes/OportunidadesInvestimentos/Livreto-ANP-Oil_and_Gas_Opportunities_in_Brazil.pdf

ANP (2020). REATE 2020. https://www.gov.br/mme/pt-br/assuntos/secretarias/petroleo-gas-natural-e-biocombustiveis/reate-2020

ANP (2021a). Boletim anual de recursos e reservas de 2020. Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. https://www.gov.br/anp/pt-br/canais_atendimento/imprensa/noticias-comunicados/anp-publica-boletim-anual-de-recursos-e-reservas-de-2020

ANP (2021b) Mudanças regulatórias relacionadas ao setor de Petróleo e Gás Natural. https://www.gov.br/anp/pt-br/rodadas-anp/entenda-as-rodadas/mudancas-regulatorias-relacionadas-ao-setor-de-petroleo-e-gas-natural

ANP (2021c). The O&G Industry in Brazil: challenges and opportunities. https://www.gov.br/anp/pt-br/centrais-de-conteudo/apresentacoes-e-palestras/2021/arquivos/brazil-oil-gas-and-energy-summit/in-vr-brazil-o-g_dg-19-maio-2021.pdf

ANP (2021d). Opportunities in the Brazilian O&G industry and highlights for the energy transition. https://docs.publicnow.com/viewDoc?hash_primary=FEE8036B89514F0575DDDBF382686727D6A877AA

Barbosa, P. (2013). O endividamento da Petrobras com o BNDES no período pós-2008 e impactos contábeis e econômico-financeiros. Texto de Discussão nº 36. FGV Ibre. http://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/11659/O% 20Endividamento%20da%20Petrobras%20com%20o%20BNDES.pdf?sequence=1

Bond, K., Vaughan, E., Benham, H. (2020). Decline and Fall: The Size & Vulnerability of the Fossil Fuel System. Carbon Tracker Initiative. June 2020. https://carbontracker.org/reports/decline-and-fall/

BP (2020). BP sets ambition for net zero by 2050, fundamentally changing organisation to deliver. https://www.bp.com/en/global/corporate/news-and-insights/press-releases/bernard-looney-announces-new-ambition-for-bp.html

BP (2020). From International Oil Company to Integrated Energy Company: bp sets out strategy for decade of delivery towards net zero ambition. https://www.bp.com/en/global/corporate/news-and-insights/press-releases/from-international-oil-company-to-integrated-energy-company-bp-sets-out-strategy-for-decade-of-delivery-towards-net-zero-ambition.html

ConocoPhilips (2019). Sustainability Report 2018. https://static.conocophillips.com/files/callouts/sustainability-report-2018-3.pdf

ConocoPhilips (2020). ConocoPhillips adopts Paris-aligned climate risk framework to meet net-zero operational emissions ambition by 2050. https://www.conocophillips.com/sustainability/sustainability-news/story/conocophillips-adopts-paris-alignedclimate-risk-framework-to-meet-net-zero-operational-emissions-ambition-by-2050/

Chevron (2019). Chevron Sets New Greenhouse Gas Reduction Goals. https://www.chevron.com/stories/chevron-sets-new-greenhouse-gas-reduction-goals

Chevron (2020). Climate Change Resilience. https://www.chevron.com/-

/media/chevron/sustainability/documents/climate-change-resilience-report.pdf

Dietz, S., Gardiner, D., Jahn, V., & Noels, J. (2021). How ambitious are oil and gas companies’ climate goals?. Science, 374(6566), 405-408.

Equinor (2020). Energy Perspectives 2020. https://www.equinor.com/en/sustainability/energy-perspectives/EP-2020.html

Eni (2021). Eni for 2020. Carbon neutrality by 2050. https://www.eni.com/assets/documents/eng/just-transition/2020/Eni-for-2020-Carbon-neutrality-by-2050.pdf

EPE (2020). Plano Nacional de Energia 2050. Empresa de Pesquisa Energética. https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/Plano-Nacional-de-Energia-2050

Eunice Foote (1856). Circumstances Affecting the Heat of Sun’s Rays. American Journal of Art and Science, 2nd Series, v. XXII/no. LXVI, November 1856, p. 382-383. https://publicdomainreview.org/collection/first-paper-to-link-co2-and-global-warming-by-eunice-foote-1856

Evans, Simon (2021). Analysis: Which countries are historically responsible for climate change? Carbon Brief. https://www.carbonbrief.org/analysis-which-countries-are-historically-responsible-for-climate-change

ExxonMobil (2020). ExxonMobil announces emission reduction plans; expects to meet 2020 goals. https://corporate.exxonmobil.com/News/Newsroom/News-releases/2020/1214_ExxonMobil-announces-2025-emissions-reductions_expects-to-meet-2020-plan

Franta, Benjamin (2018). Early oil industry knowledge of CO2 and global warming. Nature Climate Change, 8, 1024–1025. doi:10.1038/s41558-018-0349-9

Franta, Benjamin (2021a). Early oil industry disinformation on global warming, Environmental Politics, 30:4, 663-668, DOI: 10.1080/09644016.2020.1863703

Franta, Benjamin (2021b). Weaponizing economics: Big Oil, economic consultants, and climate policy delay, Environmental Politics, DOI: 10.1080/09644016.2021.1947636

Global Carbon Project (2020). Carbon budget and trends 2020. www.globalcarbonproject.org/carbonbudget

Grant, A., Coffin, M. (2020). Fault Lines: How diverging oil and gas company strategies link to stranded asset risk. Carbon Tracker Initiative. October 2020. https://carbontracker.org/reports/fault-lines-stranded-asset/

Hallack, L. N., & Szklo, A. (2019). Assessing the exploratory potential in Brazil by applying a creaming curve variant. Energy Policy, 129, 672-683.

IBP (2021). Evolução das reservas provadas e produção de petróleo e gás natural no Brasil. https://www.ibp.org.br/observatorio-do-setor/snapshots/evolucao-das-reservas-provadas-e-producao-de-petroleo-e-gas-natural-no-brasil/

IEA (2020). Coal 2020, IEA, Paris https://www.iea.org/reports/coal-2020

IEA (2021a). Phasing Out Unabated Coal: Current Status and Three Case Studies, IEA, Paris https://www.iea.org/reports/phasing-out-unabated-coal-current-status-and-three-case-studies

IEA (2021b). Oil 2021, IEA, Paris https://www.iea.org/reports/oil-2021

IEA (2021c). Net Zero by 2050, IEA, Paris https://www.iea.org/reports/net-zero-by-2050

IPCC (2018). Summary for Policymakers. In: Global Warming of 1.5°C. An IPCC Special Report on the impacts of global warming of 1.5°C above pre-industrial levels and related global greenhouse gas emission pathways, in the context of strengthening the global response to the threat of climate change, sustainable development, and efforts to eradicate poverty [Masson-Delmotte, V., P. Zhai, H.-O. Pörtner, D. Roberts, J. Skea, P.R. Shukla, A. Pirani, W. Moufouma-Okia, C. Péan, R. Pidcock, S. Connors, J.B.R. Matthews, Y. Chen, X. Zhou, M.I. Gomis, E. Lonnoy, T. Maycock, M. Tignor, and T. Waterfield (eds.)]. World Meteorological Organization, Geneva, Switzerland, 32 pp.

IPCC (2021). Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change [Masson-Delmotte, V., P. Zhai, A. Pirani, S.L. Connors, C. Péan, S. Berger, N. Caud, Y. Chen, L. Goldfarb, M.I. Gomis, M. Huang, K. Leitzell, E. Lonnoy, J.B.R. Matthews, T.K. Maycock, T. Waterfield, O. Yelekçi, R. Yu, and B. Zhou (eds.)]. Cambridge University Press. In Press.

OECD (2021). Fossil Fuel Support – Brazil. https://stats.oecd.org/Index.aspx?DataSetCode=FFS_BRA

Occidental Petroleum (2020). Climate Report 2020. Pathway to Net-Zero. https://www.oxy.com/Sustainability/overview/Documents/ClimateReport2020.pdf

Oliveira, P. (2015). Impactos da política de preços da gasolina, diesel e GLP na indústria de petróleo: opções de política. Dissertação (mestrado) – Universidade Federal do Rio de Janeiro, Instituto de Economia. https://www.ie.ufrj.br/images/IE/PPGE/disserta%C3%A7%C3%B5es/2015/ Patr%C3%ADcia%20Vargas.pdf

Petrobras (2020). Relatório de Sustentabilidade 2020. https://sustentabilidade.petrobras.com.br/src/assets/pdf/Relatorio-sustentabilidade-2020-Petr%C3%B3leo-Brasileiro%20SA.pdf

Mariano, J., Szklo, A., Draeger, R. (2021). Driving Forces behind Open Acreage Resource Allocation Systems for Petroleum Upstream Activities: A Comparative Assessment between Brazil, Colombia, India and Uruguay. Journal of World Energy Law & Business. doi.org/10.1093/jwelb/jwab019

MCTIC (2021). Quarta Comunicação Nacional do Brasil à Convenção Quadro das Nações Unidas sobre Mudança do Clima. Brasília. https://issuu.com/mctic/docs/quarta_comunicacao_nacional_brasil_unfccc

Newell, P., & Simms, A. (2020). Towards a fossil fuel non-proliferation treaty. Climate Policy, 20(8), 1043-1054.

NOAA (2021). Carbon Cycle. National Oceanic and Atmospheric Administration. https://www.noaa.gov/education/resource-collections/climate/carbon-cycle

Repsol (2019). Repsol will be a net zero emissions company by 2050. https://www.repsol.com/en/press-room/press-releases/2019/repsol-will-be-a-net-zero-emissions-company-by-2050.cshtml

Repsol (2020). Repsol’s new Strategic Plan accelerates the energy transition. https://www.repsol.com/en/press-room/press-releases/2020/repsols-new-strategic-plan-accelerates-the-energy-transition.cshtml

Sandrea, R., Goddard, D. (2016). New reservoir-quality index forecasts field well-productivity worldwide. Oil & Gas Journal, December 5, 2016, Volume 114.12

SEI, IISD, ODI, E3G, and UNEP (2021). The Production Gap Report 2021. http://productiongap.org/2021report

Shell (2021). Our Climate Target. https://www.shell.com/energy-and-innovation/the-energy-future/our-climate-target.html

Sinn, H. W. (2020). Introductory comment–the green paradox: a supply-side view of the climate problem. Review of Environmental Economics and Policy.

Thaler, R. H. (1999). Mental accounting matters. Journal of Behavioral decision making, 12(3), 183-206.

Total (2020). Total takes major new steps to achieve its ambition to get to Net Zero by 2050. https://new-publications.total.com/05052020/pr/original-joint-statement-total-climate-action-100-plus.pdf

UNEP (2021). Emissions Gap Report 2021: The Heat Is On – A World of Climate Promises Not Yet Delivered. United Nations Environment Programme. Nairobi. https://www.unep.org/resources/emissions-gap-report-2021

Welsby, D., Price, J., Pye, S., & Ekins, P. (2021). Unextractable fossil fuels in a 1.5 C world. Nature, 597(7875), 230-234.

Sugestão de citação: CUNHA, B. S. L.; SCHAEFFER, R.; SZKLO, A. (2021).O passado, o presente e o futuro da indústria de O&G frente à crise climática. Ensaio Energético, 09 de novembro, 2021.

Bruno Cunha

Economista pela UFRGS com extensão na U.Porto (Portugal). Mestre e Doutor em Planejamento Energético e Ambiental pela COPPE/UFRJ. Pesquisador Visitante no Programa de Formação de Recursos Humanos da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (PRH-41/ANP) e pesquisador colaborador do Centro de Economia Energética e Ambiental (CENERGIA/PPE/COPPE/UFRJ).

Roberto Schaeffer

Engenheiro Eletricista pela UFPR. Mestre em Engenharia Nuclear e Planejamento Energético pela COPPE/UFRJ. Ph.D. em Política Energética pela Universidade da Pennsylvania (EUA). Professor Titular do Programa de Planejamento Energético da COPPE/UFRJ e pesquisador do Centro de Economia Energética e Ambiental (CENERGIA/PPE/COPPE/UFRJ).

Alexandre Szklo

Engenheiro Químico pela UFRJ. Mestre e Doutor em Planejamento Energético pela COPPE/UFRJ. Professor Associado IV do Programa de Planejamento Energético da COPPE/UFRJ e pesquisador do Centro de Economia Energética e Ambiental (CENERGIA/PPE/COPPE/UFRJ).

Exceente Matéria , e muito preocupante devido “a não descarbonização das energias” no ritmo que deveria.

[…] Cunha, B.; Schaeffer, R.; Szklo, A. (2021) O passado, o presente e o futuro da indústria de O&G frente à crise climática. Ensaio Energético. Novembro 2021. https://ensaioenergetico.com.br/o-passado-o-presente-e-o-futuro-da-industria-de-og-frente-a-crise-cl… […]

[…] e gás natural e geralmente os compromissos climáticos das companhias priorizam sua minimização (Cunha, Schaeffer, Szklo, 2021; Tavares, […]

[…] Fonte: CUNHA, B. S. L.; SCHAEFFER, R.; SZKLO, A. (2021). […]