1. Introdução

O sistema de gasodutos da Transportadora Brasileira Gasoduto Bolívia-Brasil (TBG) é de extrema importância para atendimento das necessidades de consumo de gás do Brasil. A TBG tem seu fornecimento de gás quase que exclusivamente suprido por importações provenientes da Bolívia, através do Gasoduto Bolívia-Brasil (GASBOL). O GASBOL atravessa 5 estados (Mato Grosso do Sul, São Paulo, Paraná, Santa Catarina e Rio Grande do Sul) e 136 municípios (TBG, 2023a), transportando, atualmente, um volume entre 15 e 20 milhões de metros cúbicos por dia (MMm3/d) de gás (TBG, 2023b). Isso representa cerca de um terço do consumo na malha interligada de gasodutos do Brasil (MME, 2023).

No entanto, a produção de gás boliviano vem declinando rapidamente e espera-se que a Bolívia não tenha excedente significativo para exportar gás para o Brasil no início da década de 2030. Recentemente, o Presidente Boliviano, Luis Arce, afirmou que produção de gás da Bolívia vem caindo e irá chegar ao “fundo do poço”, uma vez que as reservas não estão sendo substituídas (EPBR, 2023b). A Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) também divulgou que, a partir de 2024, o fornecimento de gás natural destinado à Argentina será na modalidade interruptível, sinalizando a falta de gás boliviano (EPBR, 2023a).

Por outro lado, espera-se que a produção nacional de gás natural aumente consideravelmente ao longo dos próximos anos, com a entrada em operação da Rota 3 e com o desenvolvimento dos projetos BM-C-33 e Sergipe Águas Profundas (SEAP) (IEPUC, 2023). Portanto, haverá uma mudança no perfil da oferta de gás firme no Brasil, onde a Bolívia terá cada vez menos importância e a produção nacional terá cada vez mais, em especial os estados do Rio de Janeiro e São Paulo.

Essa mudança irá exigir que a TBG seja suprida não mais através da Bolívia, mas agora através da malha da Nova Transportara do Sudeste (NTS). Isso levanta uma grande preocupação em relação ao atendimento dos consumidores na área de influência da TBG. O problema principal não seria a falta de molécula de gás, uma vez que a expectativa é um rápido crescimento da produção nacional. O desafio é a existência de gargalos na malha da NTS que dificultam o fornecimento à TBG. Em outras palavras, a infraestrutura de transporte de gás natural da NTS não está pronta para transferir um volume de gás suficiente para o atendimento das necessidades de consumo do GASBOL. Portanto, o desenvolvimento de um mercado de gás integrado no Brasil depende da superação desses desafios.

Desse modo, este artigo busca analisar os impactos no fornecimento à TBG ocasionados pela mudança do perfil da oferta de gás natural. Para isto, este artigo está divido em 6 seções, além desta introdução. A seção 2 mostra a mudança do perfil da oferta firme de gás natural no Brasil, destacando a redução das importações da Bolívia e o aumento da produção nacional de gás natural. A seção 3 apresenta os gargalos na malha da NTS que dificultam o fornecimento de gás à TBG. A seção 4 projeta a transferência de gás firme da NTS à TBG em 2032. A seção 5 apresenta a proposta da NTS de desengargalamento. A seção 6 destaca as consequências da não superação dos gargalos da malha da NTS. A seção 7 conclui e apresenta algumas recomendações.

2. Mudança do perfil da oferta firme de gás natural no Brasil

2.1. Redução da importação de gás natural da Bolívia

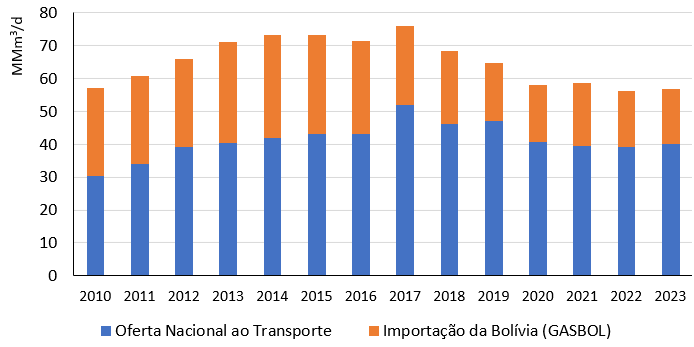

A Bolívia vem sendo um importante fornecedor de gás firme para o Brasil, por meio das importações através do GASBOL. No entanto, essa importância vem se reduzindo. A Figura 1 mostra a oferta firme de gás natural na malha interligada de gasodutos do Brasil ao longo dos últimos 14 anos. É possível notar que, em 2010, a Bolívia forneceu quase 50% da oferta de gás firme do Brasil, enquanto esse valor foi de 30% em 2022.

Figura 1 – Oferta firme de gás natural na malha interligada de gasodutos do Brasil

Nota: O ano de 2023 corresponde à média do primeiro semestre.

Fonte: Elaboração própria com dados do MME (2023).

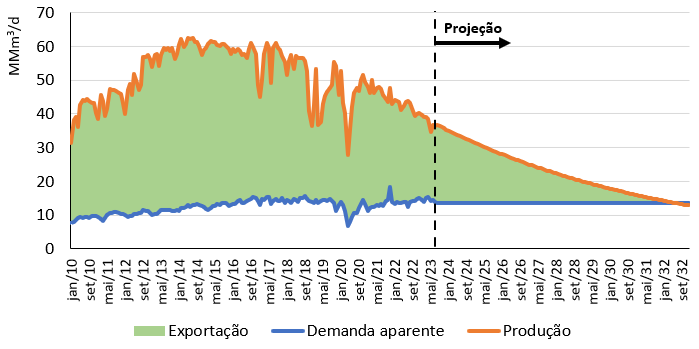

A redução das importações de gás boliviano é um reflexo do declínio da produção de gás natural da Bolívia. A produção boliviana atingiu um pico de 62,6 MMm3/d em meados de 2014, mas, atualmente, se encontra perto de 36 MMm3/d (ver Figura 2). Cabe destacar que o declínio da produção de gás natural da Bolívia, que já vinha ocorrendo desde meados da década de 2010, se agravou nos dois últimos anos. De janeiro de 2021 a julho de 2023, essa produção diminui, em média, 0,9% ao mês.

As exportações de gás natural da Bolívia devem se reduzir significativamente ao longo dos próximos anos, em função do declínio dos campos em produção atualmente. A Figura 2 apresenta uma projeção da exportação de gás natural da Bolívia[1]. É possível notar que, no médio prazo, a Bolívia não terá excedente significativo para exportar gás para o Brasil. Mais do que isso, a Bolívia poderá se tornar um importador líquido de gás natural na próxima década. Até o momento, não existem descobertas significativas que apontem para a reversão do declínio da produção no país.

Figura 2 – Projeção da exportação de gás natural da Bolívia

Nota: Demanda aparente é igual a produção menos as exportações líquidas.

Fonte: Elaboração própria com dados do INE (2023).

2.2. Aumento da produção nacional de gás natural

Com a entrada em operação da Rota 3 e com o desenvolvimento dos projetos BM-C-33 e SEAP, espera-se que a produção nacional de gás natural aumente consideravelmente ao longo dos próximos anos. Estudo recentemente publicado pelo Instituto de Energia da PUC-Rio (IEPUC, 2023) estima que os projetos SEAP e BM-C-33 irão atingir o pico de produção em meados de 2029, onde a produção disponível será 14,8 MMm3/d e 14 MMm3/d, respectivamente. Enquanto o projeto SEAP terá um platô de 4,5 anos, espera-se que o platô de produção do BM-C-33 seja de 10 anos. Ambos os projetos realizarão o tratamento do gás na plataforma, sem a necessidade de uma Unidade de Processamento de Gás Natural (UPGN) em terra. Além disso, a expectativa é de que a Rota 3 entre em operação no final de 2024, com uma capacidade de escoamento de aproximadamente 18 MMm3/d de gás úmido (EPBR, 2023c).

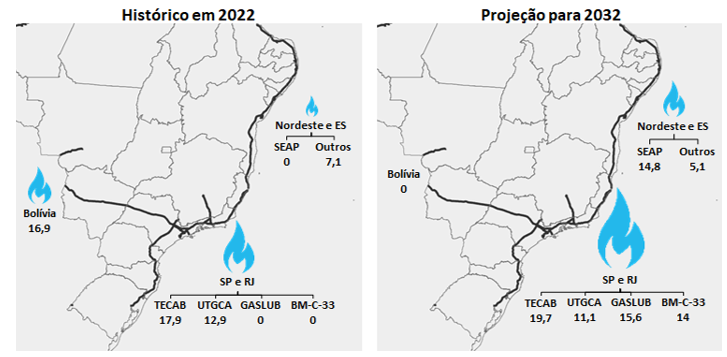

A oferta firme de gás natural será cada vez mais concentrada nos estados do Rio de Janeiro e São Paulo, em especial no Pré-sal da Bacia de Santos. A Figura 3 ilustra a mudança no perfil da oferta firme de gás ao transporte no Brasil [2]. Projeta-se que, em 2032, seja injetado cerca de 60 MMm3/d somente em 3 pontos de entrada, a saber: Terminal Cabiúnas (TECAB), incluindo BM-C-33, UPGN de Caraguatatuba (UTGCA) e GASLUB. Além disso, espera-se que seja injetado exclusivamente na malha da Transportadora Associada de Gás (TAG) cerca de 20 MMm3/d, principalmente através do projeto SEAP. Portanto, a TBG deverá ser suprida com gás nacional através da malha da NTS, uma vez que dificilmente a Bolívia terá excedente de gás para exportar para o Brasil em 2032.

Figura 3 – Mudança no perfil da oferta firme de gás ao transporte no Brasil (MMm3/d)

Fonte: Elaboração própria com dados da ANP (2023) e IEPUC (2023).

2.3. Primeiros sintomas da necessidade de transferência de gás firme da NTS à TBG

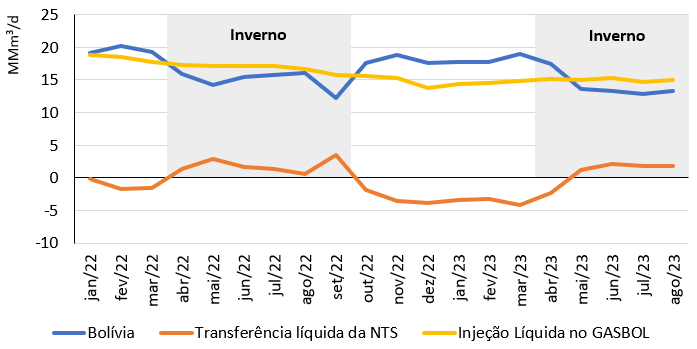

Com o declínio da importação de gás boliviano, estão começando a surgir os primeiros sintomas da necessidade de transferência de gás firme da NTS à TBG. A Figura 4 mostra a sazonalidade do gás natural injetado no GASBOL. Desde 2022, a YPFB não tem conseguido cumprir com as quantidades acordadas de exportação para a Argentina e o Brasil.

Em 2022, a Petrobras e a YPFB assinaram um aditivo ao contrato de fornecimento de gás, dando maior flexibilidade à empresa boliviana nos envios ao Brasil, de acordo com a sazonalidade e a disponibilidade da oferta (Petrobras, 2022). Dessa maneira, a empresa boliviana tem priorizado o suprimento de gás ao mercado argentino nos meses mais frios. Assim, as exportações de gás da Bolívia com destino ao Brasil têm apresentado um padrão sazonal. Para compensar os menores valores importados da Bolívia nos meses mais frios, a TBG tem retirado uma maior quantidade de gás da malha da NTS. Essa maior quantidade de gás retirada pela TBG nos meses mais frios é devolvida à NTS nos meses mais quentes. Cabe destacar que, os dados da NTS (2023c) mostram que, embora, atualmente, a ela tenha capacidade máxima de fornecer à TGB cerca de 8 MMm3/d, na média anual a NTS tem recebido gás da TBG. Portanto, atualmente, a NTS não tem capacidade de fornecer gás firme à TBG ao longo de um ano inteiro.

Figura 4 – Sazonalidade do gás natural injetado no GASBOL

Fonte: Elaboração própria com dados da TBG (2023b) e NTS (2023c).

3. Os gargalos na malha da NTS que dificultam o fornecimento de gás à TBG

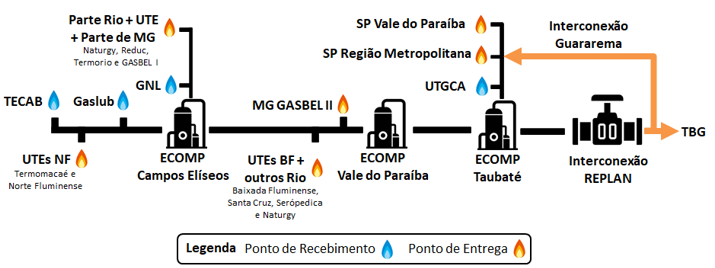

O sistema da NTS conecta o Rio de Janeiro, Minas Gerais e São Paulo. A Figura 5 apresenta o diagrama esquemático da linha tronco da malha de gasoduto da NTS. É possível notar que existem 3 Estações de Compressão (ECOMP) ao longo dessa linha (Campos Elíseos, Vale do Paraíba e Taubaté). Além disso, existem 3 pontos de recebimento operacionais (TECAB, GNL e UTGCA) e 1 ainda a ser ativado (Gaslub). Por outro lado, existem 43 pontos de entrega (excluindo Jacutinga) na malha da NTS que fornecem gás a consumidores finais, tais como distribuidoras, termoelétricas e refinarias (NTS, 2022). No entanto, é possível agrupar os pontos de entrega ao longo da linha tronco em seis conjuntos distintos:

- UTEs NF representa o consumo das termoelétricas Termomacaé e Norte Fluminense.

- Rio + UTE + Parte de MG corresponde ao consumo de parte da Naturgy (CEG e CEG Rio), da REDUC, da Termorio e do consumo de Minas Gerais através do gasoduto GASBEL I.

- UTEs BF + outros Rio representa o restante do consumo da Naturgy e o consumo das termoelétricas Baixada Fluminense, Santa Cruz e Seropédica.

- MG GASBEL II refere-se ao principal consumo de Minas Gerais através do gasoduto GASBEL II.

- SP Vale do Paraíba corresponde aos pontos de entrega localizados no Vale do Paraíba.

- SP Região Metropolitana representa o consumo da baixada santista e da região metropolitana de São Paulo fornecida pela NTS

Figura 5 – Diagrama esquemático da linha tronco da malha de gasoduto da NTS

Fonte: Elaboração própria com dados da NTS (2023b).

A transferência de gás à TBG depende não somente do saldo entre recebimento e entrega, mas também da capacidade técnica de movimentação de gás ao longo da linha tronco. Foram identificados 4 gargalos na malha de gasodutos da NTS que dificultarão o suprimento de gás firme à TBG ao longo dos próximos anos. O principal gargalo está localizado entre as ECOMP Campos Elíseos e a ECOMP Vale do Paraíba, que tem uma restrição de movimentação de 27 MMm3/d.

Caso esse gargalo seja superado, irão surgir 3 novos gargalos (i.e., gargalos secundários). Um desses gargalos está localizado entre a ECOMP Vale do Paraíba e a ECOMP Taubaté com restrição de movimentação de 18 MMm3/d. Outro gargalo diz respeito à capacidade de transferência da NTS à TBG em Paulínia, localizando-se entre a ECOMP Taubaté e a REPLAN, com limitação de movimentação de 15 MMm3/d. Por fim, existe um gargalo em São José dos Campos (SP). Este gargalo está associado, principalmente, a Classe de Locação do gasoduto, o que restringe a movimentação de gás à região metropolitana de São Paulo em 7 MMm3/d.[3] Atualmente, para superar esse gargalo, a NTS está enviando gás ao GASBOL pela REPLAN e retirando gás da TBG em Guararema, transporte esse conhecido como “Passeio do Gás”. Isso significa que a capacidade líquida de transferência da NTS à TBG em Paulínia é menor do que os 15 MMm3/d de capacidade técnica do trecho entre a ECOMP Taubaté e a REPLAN.

4. Projeção da transferência de gás firme da NTS à TBG em 2032

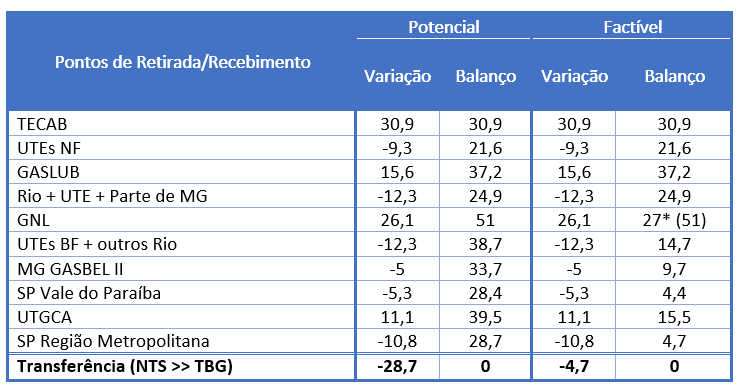

Iremos identificar qual o excedente de gás da malha da NTS que poderia ser transferido de modo firme à TBG em 2032. Destacaremos dois tipos de transferência, a saber: transferência potencial e a transferência factível. A transferência potencial é a transferência de gás firme da NTS à TBG que contabiliza somente o balanço de massa, sem levar em consideração os gargalos na infraestrutura de transporte da NTS que dificultam essa transferência. A transferência factível é a transferência de gás firme da NTS à TBG que contabiliza tanto o balanço de massa como os gargalos de infraestrutura existentes na NTS.

Para projetarmos o balanço de gás natural na malha da NTS em 2032, iremos utilizar os valores de oferta firme de gás apresentados na Figura 3. Iremos assumir que o gás seco disponibilizado no TECAB (incluindo o BM-C-33) será injetado exclusivamente na malha da NTS, uma vez que o projeto do SEAP, em conjunto com a injeção de gás em outros pontos, possibilitaria o atendimento da malha da TAG. Além disso, assumiremos que haverá injeção de Gás Natural Liquefeitos (GNL) na malha da NTS através do terminal Baia de Guanabara, com capacidade de regaseificação de 30 MMm3/d (NTS, 2023a).

A injeção de GNL será exclusivamente para fornecimento das termoelétricas. Para o caso da demanda nos pontos de entrega, iremos assumir as mesmas hipóteses utilizadas na IEPUC (2023), ou seja: 1) nos pontos de entrega conectados a refinarias haverá uma retomada do consumo máximo histórico de gás natural; 2) os pontos de entrega que suprem termoelétricas serão demandados conforme a capacidade instalada das térmicas para estresse máximo do sistema; e 3) os demais pontos de entrega irão aumentar o consumo de gás conforme a taxa de crescimento médio, estimado pela IEPUC (2023), da demanda de gás dos demais setores (i.e., industrial, automotivo, residencial, comercial e cogeração), isto é, irão aumentar, em média, 2% ao ano ao longo de 10 anos (de 2022 até 2032).

Os resultados indicam que existe excedente de molécula de gás natural suficiente na NTS para satisfazer a necessidade da TBG, no entanto, não existe capacidade de transporte para tal. A Tabela 1 mostra a projeção da transferência de gás firme da NTS à TBG em 2032. Com o aumento da produção nacional de gás, a transferência potencial de gás firme da NTS à TBG é de cerca de 29 MMm3/d em 2032. Atualmente, a necessidade do GASBOL é de 15 a 20 MMm3/d (ver Figura 4). Embora seja projetado para 2032 um excedente de molécula de gás natural na malha NTS mais do que suficiente para atender as necessidades da TBG, grande parte desse volume não poderá ser transferido devido a gargalos de infraestrutura de transporte na NTS. Em outras palavras, a transferência factível de gás firme da NTS à TBG é de cerca de 5 MMm3/d em 2032. Esse volume representa apenas cerca de um terço da necessidade atual do GASBOL.

Tabela 1 – Projeção da transferência de gás firme da NTS à TBG em 2032

Nota: *Gargalo localizado entre as ECOMP Campos Elíseos e ECOMP Vale do Paraíba com restrição de movimentação de 27 MMm3/d.

Fonte: Elaboração própria com dados da NTS (2023c) e IEPUC (2023).

5. A proposta da NTS de desengargalamento

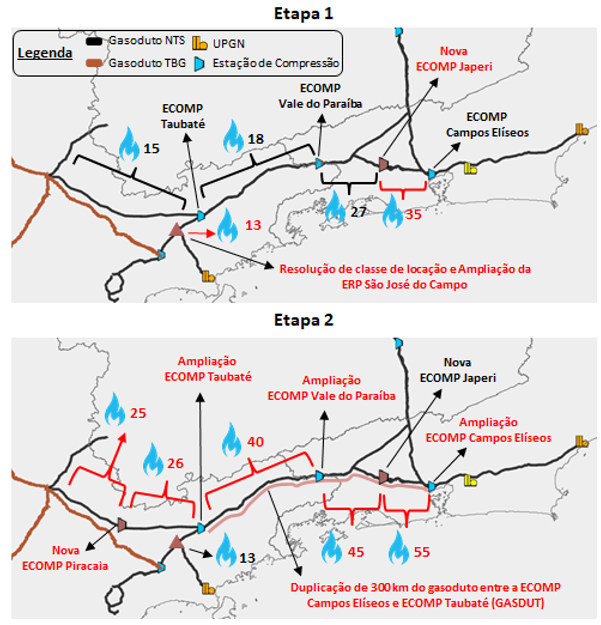

A proposta da NTS de desengargalamento está dividida em duas etapas [4]. A Figura 6 ilustra essa proposta. A primeira etapa, chamada de Debottleneck, consiste na superação parcial do gargalo entre as ECOMP Campos Elíseos e ECOMP Vale do Paraíba e a superação total do gargalo associado ao “Passeio do Gás”. Para a superação parcial de seu principal gargalo, a NTS planeja a construção de uma nova ECOMP em Japeri. Isso aumentaria a capacidade de movimentação, entre a ECOMP Campos Elíseos e a Nova ECOMP Japeri, dos atuais 27 MMm3/d para 35 MMm3/d. A EPE (2022) estima o custo da ECOMP Japeri em R$ 513 milhões (valores de junho de 2022). Para a superação total do gargalo associado ao “Passeio do Gás”, a NTS pretende resolver o problema de Classe de Locação do gasoduto e ampliar a Estação de Redução de Pressão (ERP) em São José do Campo. Isso aumentaria a capacidade de movimentação de gás à região metropolitana de São Paulo dos atuais 7 MMm3/d para 13 MMm3/d, acabando com a necessidade do “Passeio do Gás”.

Figura 6 – Proposta da NTS de desengargalamento

Fonte: Elaboração própria com dados da EPE (2022) e NTS.

A segunda etapa, chamada de Corredor Pré-Sal Sul, prevê a duplicação de 300 km do gasoduto no trecho entre a ECOMP Campos Elíseos e ECOMP Taubaté. Além disso, a NTS planeja ampliar as três ECOMP existentes (Campos Elíseos, Vale do Paraíba e Taubaté) e construir uma nova ECOMP em Piracaia. No entanto, os investimentos necessários na segunda etapa são significativamente maiores quando comparados aos requeridos na primeira etapa. A EPE (2022) estima o custo da segunda etapa em R$ 7,34 bilhões (valores de junho de 2022).

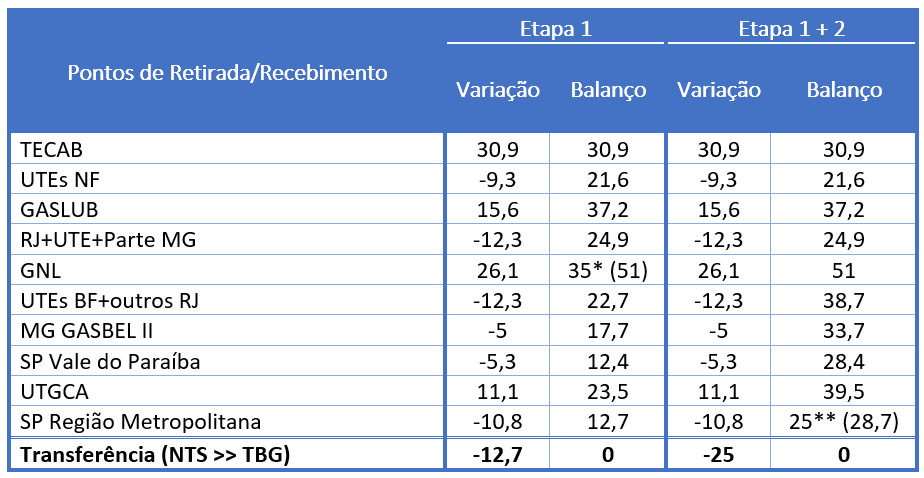

Todas essas modificações possibilitariam um aumento considerável da capacidade de transferência de gás da NTS à TBG. A Tabela 2 apresenta transferência de gás firme da NTS à TBG em 2032 com a implementação da proposta da NTS de desengargalamento. Caso for implementado somente a primeira etapa, a NTS teria a capacidade de transferir aproximadamente 13 MMm3/d de gás firme à TBG em 2032. Por outro lado, caso a segunda etapa também for implementada, a capacidade de movimentação de gás firme da NTS à TBG será ampliada para 25 MMm3/d. Portanto, a necessidade atual do GASBOL somente será atendida caso ambas as etapas forem concluídas, com um valor estimado pela EPE (2022) de pelo menos R$ 8 bilhões (valores de junho de 2022), sem contabilizar a superação do gargalo associado ao “Passeio do Gás”.

Tabela 2 – Projeção da transferência de gás firme da NTS à TBG em 2032 com a implementação da proposta da NTS de desengargalamento

Nota: *Gargalo localizado entre as ECOMP Campos Elíseos e Nova ECOMP Japeri com restrição de movimentação de 35 MMm3/d. **Gargalo localizado entre a Nova ECOMP Piracaia e a REPLAN com restrição de movimentação de 25 MMm3/d.

Fonte: Elaboração própria com dados da NTS (2023c) e IEPUC (2023).

6. Consequências da não superação dos gargalos da malha da NTS

Caso os gargalos da NTS não forem superados, o resultado será a criação de duas áreas de mercado de gás natural com preços potencialmente diferentes. Nesse cenário, para compensar a redução das importações da Bolívia, a TBG deverá ser suprida por regaseificação de GNL. Atualmente, dois terminais de GNL estão em construção, a saber: Terminais de Regaseificação São Paulo (TRSP) e Terminal Gás Sul (TGS) (EPE, 2023). O TRSP visa exclusivamente o abastecimento da Comgás, possuindo uma capacidade de regaseificação de 14 MMm3/d. Por outro lado, o TGS teria a capacidade teórica de fornecer gás a todos os demais consumidores no GASBOL, possuindo uma capacidade de regaseificação de 15 MMm3/d. Assim, o preço do gás natural em todo o mercado do GASBOL irá se equiparar aos preços internacionais do GNL. Por outro lado, o mercado de gás associado às malhas da TAG e NTS, terão excesso de gás doméstico e, provavelmente, um preço do gás natural mais baixo. Esse preço de gás natural potencialmente mais baixo poderá dificultar a viabilidade econômica de alguns projetos, afetando a produção de gás nacional. Em outras palavras, o grande aumento esperado da produção nacional somente irá se materializar plenamente caso houver demanda.

7. Conclusão e Recomendações

Este artigo buscou analisar os impactos no fornecimento à TBG ocasionados pela mudança do perfil da oferta de gás natural. O artigo mostrou que a produção de gás boliviano vem declinando rapidamente e espera-se que a Bolívia não tenha excedente significativo para exportar gás para o Brasil no início da década de 2030. Por outro lado, espera-se que a produção nacional de gás natural aumente consideravelmente ao longo dos próximos anos, com a entrada em operação da Rota 3 e com o desenvolvimento dos projetos BM-C-33 e SEAP. Assim, para compensar a redução da importação da Bolívia, a TBG deverá ser suprida através da malha da NTS. No entanto, a malha da NTS não possui capacidade para transferir quantidades significativas de gás firme ao GASBOL, devido a existência de gargalos em seu sistema de transporte.

Portanto, a principal conclusão deste artigo é de que, caso os gargalos da NTS não forem superados, o resultado será a criação de duas áreas de mercado de gás natural com preços potencialmente diferentes. Enquanto o preço do gás na malha da TBG se alinhará aos preços internacionais do GNL, o preço do gás nas malhas da NTS e da TAG será potencialmente mais baixo devido ao excesso de oferta. Existe uma proposta da NTS que supera esses desafios, mas que exige investimentos volumosos, o que pode aumentar a tarifa de transporte da NTS. Nesse contexto, é essencial que a ANP e outras instituições competentes analisem minuciosamente a proposta da NTS de desengargalamento e projetos alternativos de se levar gás do Rio de Janeiro e São Paulo ao GASBOL. Em outras palavras, se faz necessário um amplo debate na sociedade com objetivo de se encontrar uma solução ótima para esse problema. O desenvolvimento de um mercado de gás integrado no Brasil depende da superação desses desafios.

Cabe ressaltar que a realização dos investimentos previstos pela NTS tem o seu tempo de maturação. São projetos complexos que vão requerer licenciamento ambiental e o tempo necessário para as obras. Portanto, é fundamental a coordenação dos investimentos da NTS como o dos projetos da Rota 3 e do BMC-33 já em andamento. Portanto, é fundamental uma rápida tomada de decisão para evitar que o gás chegue à costa brasileira antes da viabilidade do seu transporte para os principais mercados brasileiros conectados ao sistema TBG.

Cabe ressaltar que, além da superação dos gargalos, é importante uma revisão da tarifa de interconexão entre a NTS e a TBG. Caso o fornecimento de gás firme do GASBOL seja através de gás nacional e, consequentemente, através da transferência da malha da NTS, a tarifa de interconexão será importante na formação de preço do gás natural na malha da TBG. Ou seja, caso a tarifa de interconexão continue existindo, todo o gás firme comercializado no GASBOL teria um custo extra (i.e., tarifa de interconexão), além dos custos tradicionais de molécula, transporte e distribuição. Nesse sentido, a superação dos gargalos de se levar o gás nacional ao GASBOL também demandará da ANP uma revisão da tarifa de interconexão entre a NTS e TBG.

Caso queiramos desenvolver um mercado de gás integrado que possibilite ao Brasil se tornar autossuficiente no consumo de gás firme ao longo dos próximos anos, necessitaremos de uma solução para levar o gás do Pré-sal e do BM-C-33 ao GASBOL. Caso contrário, o GASBOL ficará vazio de gás nacional, mas cheio de GNL importado.

Referências

ANP. (2023). Anuário Estatístico Brasileiro do Petróleo, Gás Natural e Biocombustíveis 2023 [dataset]. https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/anuario-estatistico/anuario-estatistico-2023

EPBR. (2023a, agosto 26). Gasbol vazio? Os impactos do novo arranjo do gás no Cone Sul. agência epbr. https://epbr.com.br/gasbol-vazio-os-impactos-do-novo-arranjo-do-gas-no-cone-sul/

EPBR. (2023b, setembro 1). Produção de gás natural da Bolívia “chegou ao fundo”, diz presidente. agência epbr. https://epbr.com.br/producao-de-gas-da-bolivia-chegou-ao-fundo-diz-presidente/

EPBR. (2023c, setembro 18). Antigo Comperj: Petrobras confirma UPGN do Gaslub para fim de 2024. agência epbr. https://epbr.com.br/petrobras-confirma-upgn-do-gaslub-no-antigo-comperj-para-fim-de-2024/

EPE. (2022). Plano Indicativo de Gasodutos de Transporte 2022. https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/plano-indicativo-de-gasodutos-de-transporte-pig-2022

EPE. (2023). Caderno de Gás Natural (Plano Decenal de Expansão de Energia 2032). https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/plano-decenal-de-expansao-de-energia-2032

INE. (2023). Estadísticas Económicas [dataset]. https://www.ine.gob.bo/

MME. (2023). Boletim Mensal de Acompanhamento da Indústria de Gás Natural [dataset]. https://www.gov.br/mme/pt-br/assuntos/secretarias/petroleo-gas-natural-e-biocombustiveis/publicacoes-1/boletim-mensal-de-acompanhamento-da-industria-de-gas-natural/boletim-mensal-de-acompanhamento-da-industria-de-gas-natural

NTS. (2022). Características físicas e capacidade máxima das instalações de transporte, nas melhores condições operacionais. https://www.ntsbrasil.com/pt/transparencia/#sec-1

NTS. (2023a). Ampliações Planejadas. https://www.ntsbrasil.com/pt/transparencia/#sec-1

NTS. (2023b). Estudo de simulação Termo-Hidráulica do sistema de transporte da NTS no modelo de reserva de capacidade por entrada e saída. https://www.ntsbrasil.com/pt/transparencia/#sec-1

NTS. (2023c). Quantidades programadas e realizadas de gás nos pontos de recepção e entrega [dataset]. https://www.ntsbrasil.com/pt/transparencia/#sec-1

PETROBRAS. (2022, agosto 5). Petrobras assina novo aditivo com a YPFB. Comunicados ao Mercado. https://www.investidorpetrobras.com.br/resultados-e-comunicados/comunicados-ao-mercado/

POSTON, S. W., & Poe, B. D. (2008). Analysis of production decline curves. Society of Petroleum Engineers Richardson, TX.

IEPUC (2023). Estudo sobre Gás Natural como Matéria Prima para as Indústrias de Fertilizantes e Química no Brasil. PUC-Rio. Disponível em: http://iepuc.puc-rio.br/dados/artigos/RelatorioGN-IEPUC_2023.pdf

TBG. (2023a). Mapa atualizado das instalações de transporte. https://www.tbg.com.br/informacoes-a-anp

TBG. (2023b). Quantidades programadas e realizadas de gás nos pontos de recepção e entrega [dataset]. https://www.tbg.com.br/informacoes-a-anp

Notas

[1] A exportação de gás natural da Bolívia foi estimada através da diferença entre as projeções da produção e da demanda aparente. A produção de gás natural da Bolívia foi projetada através da análise das curvas de declínio da produção com uma função exponencial de declínio: , onde é a produção de gás natural no período , é a produção de gás natural no período inicial de declínio, e é a taxa de declínio. Para detalhes ver Poston & Poe (2008). Para se estimar os parâmetros e é feita uma regressão linear utilizando o método dos Mínimos Quadrados Ordinários da função: , utilizando dados mensais entre janeiro de 2021 e julho de 2023. A demanda aparente foi mantida constante, utilizando a média entre janeiro de 2016 e julho de 2023. Cabe destacar que a demanda aparente é igual a produção subtraída das exportações líquidas de gás natural.

[2] A projeção da produção nacional ao transporte em 2032 utiliza como base à projeção da produção disponível de gás da IEPUC (2023). A partir da projeção da produção disponível de gás natural, utilizou-se um fator de absorção de líquidos na UPGN correspondente à média dos anos de 2011 até 2021 obtidos através dos dados da ANP (2023). Além disso, utilizou-se o mesmo fator de absorção de líquidos do TECAB para a GASLUB, uma vez que estas UPGNs apresentam tecnologias similares. Foram utilizados os seguintes fatores de absorção de líquidos: 13,52%, 13,52%, 2,75% e 6,47% para TECAB, GASLUB, UTGCA e Outras UPGNs, respectivamente.

[3] Os valores de capacidade de movimentação foram obtidos através de conversas com NTS.

[4] Informações estão disponíveis na consulta ao mercado realizada pela NTS, através do site https://www.ntsbrasil.com/pt/consulta_ao_mercado/ .

Autor do Ensaio Energético. Doutor, Mestre e Bacharel em Economia pela Universidade Federal do Rio de Janeiro (UFRJ). Consultor sobre o mercado de gás natural e biometano na Prysma E&T Consultores.

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.

Eloi Fernández y Fernández

Diretor do Instituto de Energia da PUC-Rio. É professor do Departamento de Engenharia Mecânica da PUC-Rio. É Mestre e Doutor em Engenharia Mecânica pela Pontifícia Universidade Católica do Rio de Janeiro (PUC-Rio), fez Pós-Doutorado na University of California – Berkeley.

[…] em função do declínio dos campos em produção atualmente. Como já demostrado em outro lugar (Rocha et al., 2023a), no início da próxima década, a Bolívia não deverá ter excedente significativo para exportar […]