Introdução

Os preços dos combustíveis nos últimos meses vêm sendo alvo de discussão ampla no Brasil. No entanto, existem diversas abordagens para tratar a questão. Cada uma dessas abordagens se relaciona com um determinado componente dos preços finais, pago pelos consumidores. Basicamente, hoje os preços dos combustíveis são formados por cinco grandes grupos: (i) custo do produtor (que é reflexo da política de precificação); (ii) tributos federais; (iii) tributos estaduais; (iv) custo dos biocombustíveis e; (v) margens dos agentes de distribuição e revenda.

Embora haja cinco maneiras distintas de se discutir o preço final dos combustíveis, a ênfase costuma recair sobre os três primeiros grupos: o custo do produtor, a tributação federal e a tributação estadual. Conjuntamente, respondem por cerca de 65% do preço final da gasolina e 75% para o diesel (Petrobras, 2023). Além disso, cabe destacar que as margens de distribuição e revenda não costumam entrar na discussão, dado que os preços são liberalizados no país desde 2001.

Nos últimos anos, os preços dos combustíveis vêm seguindo trajetória crescente. Parte desse aumento de preços é explicado pela conjuntura. Desde outubro de 2016, a precificação dos combustíveis no Brasil se dá através do Preço de Paridade de Importação (PPI). Em termos práticos, o PPI é uma referência que reflete o preço dos combustíveis no mercado internacional, acrescido dos custos de transporte e também das taxas portuárias. Além disso, também incidem uma margem que remunera os riscos da operação – como, por exemplo, as variações cambiais – e os tributos. Além da desvalorização da moeda brasileira em relação ao dólar, a gradual superação das restrições sanitárias e reaquecimento da demanda por deslocamento exerceu forte pressão sobre os preços do petróleo no mercado internacional. Soma-se a isso o conflito recente entre Rússia e Ucrânia, que consistiu num fator adicional de pressão sobre os preços. A consequência é a insatisfação e o questionamento, por parte da população, sobre a metodologia de precificação dos combustíveis baseada no mercado internacional.

Outro componente relevante para explicar o aumento de preços era a maneira que incidia a tributação. Na esfera federal, os impostos são cobrados em alíquotas ad rem, isto é, um valor fixo em reais por litro. No âmbito estadual, o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) era do tipo ad valorem (em valores percentuais). Até 2022, cabia a cada unidade da federação definir a sua alíquota percentual que incidiria sobre os combustíveis. No entanto, em um cenário de preços crescentes (tal como o Brasil estava passando), a cobrança de impostos ad valorem amplifica ainda mais o efeito do aumento de preços. Supondo uma alíquota hipotética de 10%. Se o preço do combustível, antes da incidência do imposto, aumentar de R$ 1,00 para R$ 2,00, o preço final ao consumidor aumentaria, depois do imposto, de R$ 1,10 para R$ 2,20. Ou seja, o aumento, no final das contas, foi de R$ 1,10 em vez de R$ 1,00. Esse fator acabou motivando a discussão de uma forma alternativa de tributação.

Nesse contexto que o descontentamento da população com os elevados preços dos combustíveis acabou motivando discussões políticas no país. Portanto, o objetivo do artigo é avaliar os novos rumos dos preços dos combustíveis. Em especial, discutir as modificações tributárias e os novos questionamentos acerca da política de precificação baseada no PPI.

As primeiras mudanças: alteração na tributação

Uma primeira mudança, na tentativa de provocar reduções nos preços, ocorreu na tributação estadual e federal. Além da implementação do teto de 18% do ICMS – que forçou a queda dos preços na bomba em detrimento da arrecadação estadual – uma outra saída pelo governo passado para contornar o problema dos preços crescentes foi a desoneração federal dos combustíveis. Em março de 2022, todos os impostos federais que incidiam sobre o diesel (PIS/PASEP, Cofins e CIDE) foram zerados. O mesmo aconteceu para a gasolina 4 meses mais tarde. Essa medida tinha caráter provisório e o fim da desoneração estava prevista para o dia 31 de dezembro de 2022. No entanto, logo após assumir, o novo governo assinou uma medida provisório com a prorrogação da desoneração federal por mais dois meses.

Contudo, os tributos que incidem sobre os combustíveis são uma fonte de arrecadação pública bastante significativa, além de se mostrarem relevantes em um período em que a situação fiscal federal estava deteriorada. Sendo assim, não restou outra opção ao governo a não ser decretar o fim da desoneração federal dos combustíveis, no dia 28 de fevereiro de 2023. No entanto, esse processo vem ocorrendo de maneira gradual. Para a gasolina, por exemplo, desde o dia primeiro de março, voltaram a incidir R$ 0,47 por litro (frente aos R$ 0,69 em maio de 2022). No caso do diesel, os impostos seguem zerados, mas, em contrapartida, o governo está estudando a criação de um imposto temporário (4 meses) sobre as exportações de petróleo cru, na alíquota de 9,4%. Essa medida tem objetivo de aumentar a arrecadação, visando contrabalancear a manutenção da desoneração do diesel.

No cenário estadual, a partir de 1º de abril de 2023, a tributação sobre os combustíveis passará por mudanças. Ficou estabelecido, em um acordo firmado entre as unidades da federação junto com a União, através do Convênio ICMS nº 199 de 22 de dezembro de 2022, que a alíquota de ICMS passaria a ser do tipo ad rem, em substituição à então alíquota ad valorem. Para o caso do diesel, o tributo estadual será fixado em R$ 0,9456 por litro. Já para o botijão de gás, ou GLP, a incidência será de R$ 1,2571 por kg. Em especial, a nova forma de tributação estadual para o diesel e para o GLP se mostra mais eficiente para conter parte da volatilidade de preços, além de evitar a amplificação dos efeitos de alíquotas percentuais. Para a gasolina, o novo ICMS entrará em vigor um pouco mais tarde, a partir de 1º de julho de 2023. A tributação também será unificada para todas as unidades da federação, com valor fixado em R$ 1,4527 por litro.

A discussão mais recente: manter ou não manter o PPI?

Com o retorno ainda que gradual dos tributos federais e, consequentemente, com a preocupação no que tange à elevação do preço dos combustíveis na bomba, entrou também em discussão a adoção de nova uma política de precificação de derivados em substituição ao PPI. A ideia, então, é modificar um novo componente do preço: os custos de produção (ou a política de precificação). Muito se argumenta de que o Brasil, um país autossuficiente na produção de petróleo, deve precificar seus derivados de acordo com os custos internos de produção, e não via referência internacional. A questão é: quais seriam os desdobramentos se o PPI fosse abandonado hoje? Num primeiro momento, parece atrativo precificar os combustíveis através dos seus custos domésticos de produção, pois o efeito imediato seria uma redução dos preços, atendendo assim à vontade da população. Na prática, porém, existem pontos mais complexos por trás do PPI e que devem ser levados em consideração.

O primeiro ponto é entender que autossuficiência na produção de petróleo é diferente de autossuficiência da produção de combustíveis, em especial diesel e gasolina. De fato, o Brasil é um país exportador líquido de petróleo desde 2015. Por outro lado, o Brasil ainda é um importador líquido de derivados. Ou seja, não conseguimos produzir todos os derivados que demandamos.

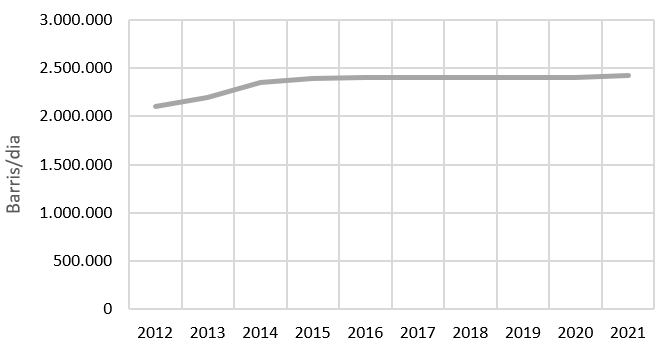

Gráfico 1: Evolução da capacidade de refino nacional, em barris/dia

Fonte: Elaboração própria a partir de ANP (2022a).

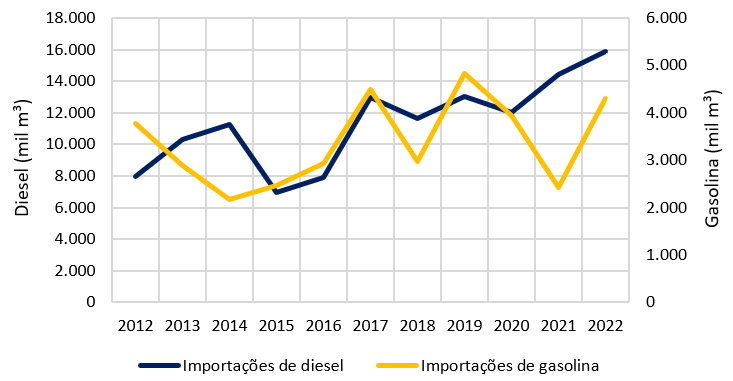

Gráfico 2: Evolução das importações de diesel (eixo vertical esquerdo) e gasolina A (eixo vertical direito), em mil m³

Fonte: Elaboração própria a partir de ANP (2022a) e ANP (2022b).

Do Gráfico 1, nota-se que a capacidade doméstica de refino está estagnada desde 2015. Além disso, no Gráfico 2, é possível observar que, em 2022, as importações de gasolina voltaram a crescer, se aproximando do patamar de 2019, período pré-pandêmico. Para o caso das importações do diesel, fica clara a tendência de crescimento. De acordo com a ANP (2022b), o volume total das importações de diesel, em 2022, foi o maior observado desde o início da série histórica, em 2000. As importações de diesel mais que dobraram nos últimos 7 anos. Analisando ambos os gráficos conjuntamente, a conclusão é que, com a estagnação da capacidade de refino, a solução para atender a demanda, garantindo o abastecimento do mercado interno acontece via importações. Hoje, cerca de 33,34% do diesel consumido internamente vem do exterior. Para a gasolina, a importação fica na casa dos 10%.

A questão chave é que esses elevados volumes de diesel (34%) e gasolina (10%) vindos do exterior são adquiridos pelo preço vigente no mercado internacional. Ou seja, a importação ocorre através do PPI. Em um cenário em que o PPI fosse abandonado, as importações – essenciais para atender a demanda doméstica – se inviabilizariam.

Em primeiro lugar, a nenhum agente privado interessaria realizar a importação, já que não teriam como competir com os eventuais preços domésticos baseados a custos internos de produção de derivados, como cogitado pelo governo. Essa nova proposta de precificação alternativa, inclusive, vai contra o Termo de Compromisso de Cessação, assinado entre a Petrobras e o CADE, em 2019, para vender metade da capacidade de refino da estatal. Cabe destacar que o termo foi assinado em meio às investigações, feitas pelo órgão de defesa da concorrência, de supostos abusos de poder de mercado por parte da Petrobras no setor de refino e importação. Muitos importadores alegaram que a estatal praticava preços considerados predatórios, ou seja, preços abaixo daqueles vigentes no mercado.

Em segundo lugar, se não há importação privada de derivados, o Governo, como acionista majoritário da Petrobras, tampouco deve impor à Petrobras o papel de comprar combustível mais caro do exterior e vender mais barato internamente. Isso porque a Petrobras é uma empresa de economia mista e essa estratégia não atende aos demais acionistas minoritários. Caso o acionista majoritário imponha uma eventual perda aos minoritários, é provável que a ação seja judicialmente questionada.

Além disso, cabe destacar que a Petrobras já não é monopolista no abastecimento interno. Isso implica que, embora relevante, a Petrobras sozinha não determina mais o preço vigente no mercado. Com a venda das refinarias Landulpho Alves (RLAM), na Bahia, e Isaac Sabbá (REMAN), no Amazonas, além da atuação dos importadores, a estatal projetava ter cerca de 69% de market share no fornecimento doméstico de diesel e 75% para a gasolina ao final de 2022. Para fins de comparação, a Petrobras chegou a ter 84% de participação no diesel e 86% na gasolina [1].

Sendo assim, novas políticas alternativas ao PPI dificilmente podem ser exitosas em um mercado cada vez mais aberto. Há o risco de afastar os novos agentes privados, retrocedendo para o caso de um monopólio estatal. Sem agentes privados no refino, caberia à Petrobras os investimentos na ampliação do parque nacional. Contudo, nos últimos anos a Petrobras preferiu focar no seu core business, ou seja, exploração de petróleo em águas ultra profundas. Assim, cada vez mais seria necessário recorrer às importações para atender a demanda doméstica por derivados. Não havendo interesse da Petrobras em expandir o parque do refino e não havendo interesse dos agentes privados em importar derivados, dada a inviabilidade econômica, como o mercado interno seria abastecido? Não deve caber à Petrobras realizar as importações e um preço mais alto e vender os derivados a um preço interno mais baixo.

Uma possível solução seria o governo arcar com essa conta, mas sem utilizar o caixa da Petrobras. No entanto, devem ser levadas em conta as implicações em relação às questões ambientais, amplamente discutidas em outro artigo do Ensaio Energético. Em um contexto em que o mundo une esforços para mitigar os impactos das mudanças climáticas, políticas que privilegiem os combustíveis fósseis, sobretudo dispendendo grandes volumes de recursos financeiros, não deveriam mais ser aceitas, sobretudo em um país como o Brasil, que possui pioneirismo mundial em biocombustíveis, como é o caso do etanol. Com os combustíveis fósseis mais baratos, o etanol – alternativa para a gasolina – não se mostraria mais competitivo.

Considerações finais

Dentre os novos rumos que os preços dos derivados vêm tomando, alguns parecem positivos e outros, negativos. De um lado, a tributação simplificada, através da implementação de alíquotas fixas no âmbito estadual tende a ser benéfica para evitar volatilidade e amplificação de repasse aos preços finais. Por outro lado, abandonar o PPI pode não ser a alternativa mais adequada.

Dado que o parque do refino brasileiro não é capaz de suprir totalmente o abastecimento interno, é inviável abandonar o PPI. Hoje, com o mercado muito mais aberto, quaisquer tentativas de descolamento dos preços de mercado afastaria os agentes privados recém chegados. No pior cenário, poderia haver até problemas de abastecimento, considerando as dificuldades de importação. Caso o governo decida utilizar recursos próprios para baixar os preços dos combustíveis importados, em um país altamente dependente do modal rodoviário para transporte de cargas e mercadoria, a conta ficaria cada vez mais cara e difícil de ser fechada.

Referências

ANP (2022a). Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. Anuário Estatístico 2022. Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/anuario-estatistico/anuario-estatistico-2022

ANP (2022b). Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. Síntese de Comercialização de Combustíveis, Edição nº 12, Dezembro. Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/sinteses/sintese-de-comercializacao-de-combustiveis

PETROBRAS (2023). Entenda como são formados os preços. Disponível em: https://precos.petrobras.com.br/

Notas

[1] https://valorinveste.globo.com/mercados/renda-variavel/empresas/noticia/2022/01/25/petrobras-preve-queda-na-fatia-de-mercado-de-diesel-para-69percent-neste-ano.ghtml

Sugestão de citação: Raeder, F. (2023). Modificações na tributação e questionamento do PPI: os novos rumos dos preços dos combustíveis. Ensaio Energético, 27 de março, 2023.

Autor Fixo e Editor dos Indicadores do Ensaio Energético. Formado em Economia, Mestre e Doutorando em Economia pela Universidade Federal Fluminense (UFF). É professor substituto da Faculdade de Economia da UFF e pesquisador do Grupo de Energia e Regulação (GENER/UFF).