1. Introdução

A análise do desenvolvimento do mercado de gás natural no Brasil possui algumas particularidades sem as quais torna-se difícil apreender todo o processo. Em primeiro lugar, a localização das reservas e da produção no Sudeste do país ofereceu, sem dúvidas, os condicionantes para que esses estados despontassem na formação de um mercado para o gás natural. Em segundo lugar, a priorização da construção da malha de gasodutos ao longo do litoral criou um verdadeiro abismo entre o centro e a costa brasileira. Finalmente, a concentração do consumo de gás natural, dos clientes e da malha de gasodutos de distribuição no Sudeste e Sul evidenciam que o mercado de gás natural no país é, sobretudo, regionalizado.

Na outra ponta, as últimas duas décadas foram marcadas pelas descobertas de gás natural das Bacias do Solimões e Parnaíba, respectivamente no Amazonas e Maranhão, completamente distantes da malha principal de transporte, demandando elevados esforços para o desenvolvimento de um mercado para esse energético. Em relação ao estado do Amazonas, a despeito do isolamento, e sob a liderança da Petrobras, conseguiu-se construir um gasoduto capaz de conectar a produção ao mercado consumidor e ao mesmo tempo possibilitar uma atuação mais efetiva da empresa de distribuição local.

No caso do Maranhão, a situação se mostrou mais delicada. Diante do isolamento completo de qualquer rede de transporte, a saída para a monetização imediata das reservas foi a produção de energia elétrica, diante da facilidade de acesso às malhas de transmissão do sistema elétrico. A estratégia econômica da empresa é indiscutível tendo em vista a necessidade de recuperação dos investimentos na bacia. Contudo, é importante levar em consideração a diversificação do uso do gás natural se o objetivo for o desenvolvimento do mercado no estado, com impactos positivos tanto para os consumidores quanto para a empresa produtora.

Os inúmeros debates que põem o gás natural como o novo vetor de reindustrialização do Brasil não podem se restringir a apenas a viabilização das reservas no Pré-Sal, mas devem considerar a potencialidade de consumo existente nessas regiões e os investimentos necessários para conectá-las à rede de transporte nacional. Diante disso, os principais questionamentos desta pesquisa são os seguintes: em que medida é possível diversificar a demanda por gás natural no Maranhão? Quais são as diferenças e similaridades entre a exploração e desenvolvimento da indústria de gás natural nos estados do Maranhão e Amazonas, tendo em vista que ambos estão desconectados da rede nacional de transporte? Quais lições podem ser aprendidas a partir da experiência do estado do Amazonas?

No intuito de responder aos questionamentos em tela, o objetivo geral desta pesquisa é analisar as potencialidades de desenvolvimento de um mercado de gás natural no Maranhão tendo como parâmetro o estado do Amazonas. Como objetivos específicos, pretende-se: i) Fazer uma caracterização do histórico de exploração nas Bacias de Solimões e Paraíba; ii) Analisar as estratégias de monetização das reservas de gás natural nos estados do Amazonas e Maranhão; e iii) Estimar a demanda por gás natural a partir da substituição Inter energética no Maranhão.

Em termos de estrutura, o artigo foi dividido em quatro seções, incluindo esta introdução. Na (ii) segunda seção, faz-se um levantamento da exploração de gás natural nos sistemas isolados do Brasil, especificamente, o caso da Bacia de Solimões, no Amazonas; e da Bacia do Parnaíba, no Maranhão. Na (iii) terceira seção, pontuou-se as principais estratégias para o desenvolvimento do mercado de gás natural no Amazonas e no Maranhão. Na (iv) quarta seção, apresenta-se a demanda potencial por gás natural no Maranhão no setor industrial e no setor de transportes. Por último, apresentam-se as perspectivas para o mercado de gás natural no estado.

2. Exploração de gás natural nos sistemas isolados do Brasil: o caso da Bacia de Solimões, no Amazonas e Bacia do Parnaíba, no Maranhão

2.1 Histórico da Bacia do Solimões

A Bacia do Solimões é uma bacia sedimentar paleozoica com cerca de 950.000 quilômetros quadrados (km2) de área total, localizada no Estado Amazonas, região Norte do Brasil. Limita-se “ao Norte pelo Escudo das Guianas, ao Sul pelo Escudo Brasileiro, a Leste pelo Arco de Purus e a Oeste pelo Arco de Iquitos” (BARATA; CAPUTO, 2007, p. 1).

As descobertas de petróleo associado ao gás natural tiveram início em meados dos anos 1980, mas por falta de infraestrutura de escoamento, a totalidade do gás natural era reinjetada nos campos de produção (CECCHI, 2001). Essa situação posicionava o estado do Amazonas em primeiro lugar em termos de reinjeção de gás natural na comparação com as outras bacias produtoras. Um dos principais legados da exploração de petróleo e gás na Bacia do Solimões foi o ativismo da Petróleo Brasileiro S. A – Petrobras, que mesmo após a abertura do mercado de Petróleo e Gás, por meio da Lei de nº 9.478/97, continuou por um longo período sendo a principal responsável pelos investimentos na referida Bacia.

A localização da Bacia do Solimões atrelada a elevada potencialidade de produção de gás natural compunha uma equação de difícil resolução para a Petrobras, que até então abastecia a região com os combustíveis produzidos na Refinaria de Manaus, construída em 1957. Foi somente a partir da construção da Unidade de Processamento de Urucu, conhecido como Polo Arara, no Terminal de Solimões, em 1993, que a exploração de gás natural na região ganhou novas perspectivas.

No entanto, a conexão entre o Polo Arara e a Bacia de Solimões não ocorreu de forma imediata, com um projeto de construção de um gasoduto que teve início em 1991, mas só foi finalizado em 1998 (CAUPER, 2000). Em termos de capacidade inicial de processamento, o polo Arara estava habilitado para processar 670 mil metros cúbicos por dia (m³/dia) de gás natural, 250 m³/dia de gás liquefeito de petróleo (GLP) e 40 m³/dia de gasolina. Contudo, as dificuldades logísticas envolvendo a distribuição desses produtos para o mercado consumidor local continuava travando a expansão da produção.

Diferentes interesses econômicos e políticos estiveram envolvidos na discussão da melhor alternativa para o escoamento dos produtos processados no Polo Arara. Alguns deles envolviam o transporte de GLP e gasolina nas barcaças pelos rios Urucu e Solimões, seguindo a mesma rota de distribuição do diesel e do óleo combustível. Embora essa opção tenha apresentado alguma viabilidade econômica, ao mesmo tempo suscitou debates em torno do elevado número de embarcações necessárias no leito dos rios e os riscos potenciais de acidentes no transporte de produtos altamente inflamáveis.

Diante das fracassadas investidas no escoamento via barcaças, a alternativa proposta pela Petrobras foi a construção de um gasoduto de transporte interligando Coari a Manaus, capital do Amazonas, cuja concentrava um mercado consumidor potencial para o gás natural produzido em Solimões. A extensão total do gasoduto era de 663 km, com uma capacidade inicial de 4,7 milhões de m³ por dia (MMm³/dia).

A construção do gasoduto Coari-Manaus teve início em 2003, mas só foi finalizada em 2009. Foram cinco anos de obra contanto com alguns aditivos, acumulando um custo total de R$ 4,6 bilhões. Como consequência, a capacidade de transporte do gasoduto foi ampliada para 10,5 MMm³/dia, conectando sete cidades ao longo do território de passagem (Coari, Codajás, Anori, Anamã, Caapiranga, Manacapuru e Iranduba) antes de chegar em Manaus. O início da operação do gasoduto só ocorreu no final de 2010, inaugurando uma nova fase para a indústria de gás natural no Amazonas.

2.2 Histórico da Bacia do Paranaíba

A Bacia do Parnaíba está localizada na região nordeste do território maranhense, abrangendo os Estados do Piauí, Maranhão, Pará, Tocantins, Bahia e Ceará, com uma extensão territorial de 665.888 km². Limita-se ao “Norte pelas bacias de São Luís e Barreirinhas; a Noroeste com a Fossa de Marajó; e a Sul e a Sudeste por extensões de coberturas de idade pré-cambriana” (ANP, 2017).

Ainda que as campanhas exploratórias na Bacia do Paranaíba tenham se iniciado nos anos 1950, a exploração de gás natural se insere numa lógica distinta da Bacia do Solimões. Os últimos poços, sob o monopólio da Petrobras, foram perfurados ainda nos anos 80. Diante da não constatação de reservas comerciais, a fase de exploração deu-se por encerrada. Apesar disso, as informações coletadas durante o período de exploração foram suficientes para inseri-la na nova rota de exploração dentro do novo arcabouço regulatório da indústria de petróleo e gás natural no país.

Em 2007, por ocasião da nona Rodada de Licitação, novas perspectivas se impuseram sobre a Bacia do Parnaíba, cuja vitória foi constatada no arremate da totalidade (10) dos blocos ofertados. Essa rodada foi a responsável por inaugurar uma nova fase da indústria de gás natural no Maranhão, ficando conhecida como região de fronteira a partir da descoberta de reservas provadas de gás não associado no continente. Após um período de seis anos sem rodadas de licitação, em 2013, por meio da décima primeira Rodada, a Bacia do Parnaíba despontou novamente como grande vencedora, tendo mais uma vez todos os 20 blocos arrematados. A intensificação do interesse pela região foi de fundamental importância para as transformações ocorrida nos anos que se seguiram, a partir da descoberta de gás natural.

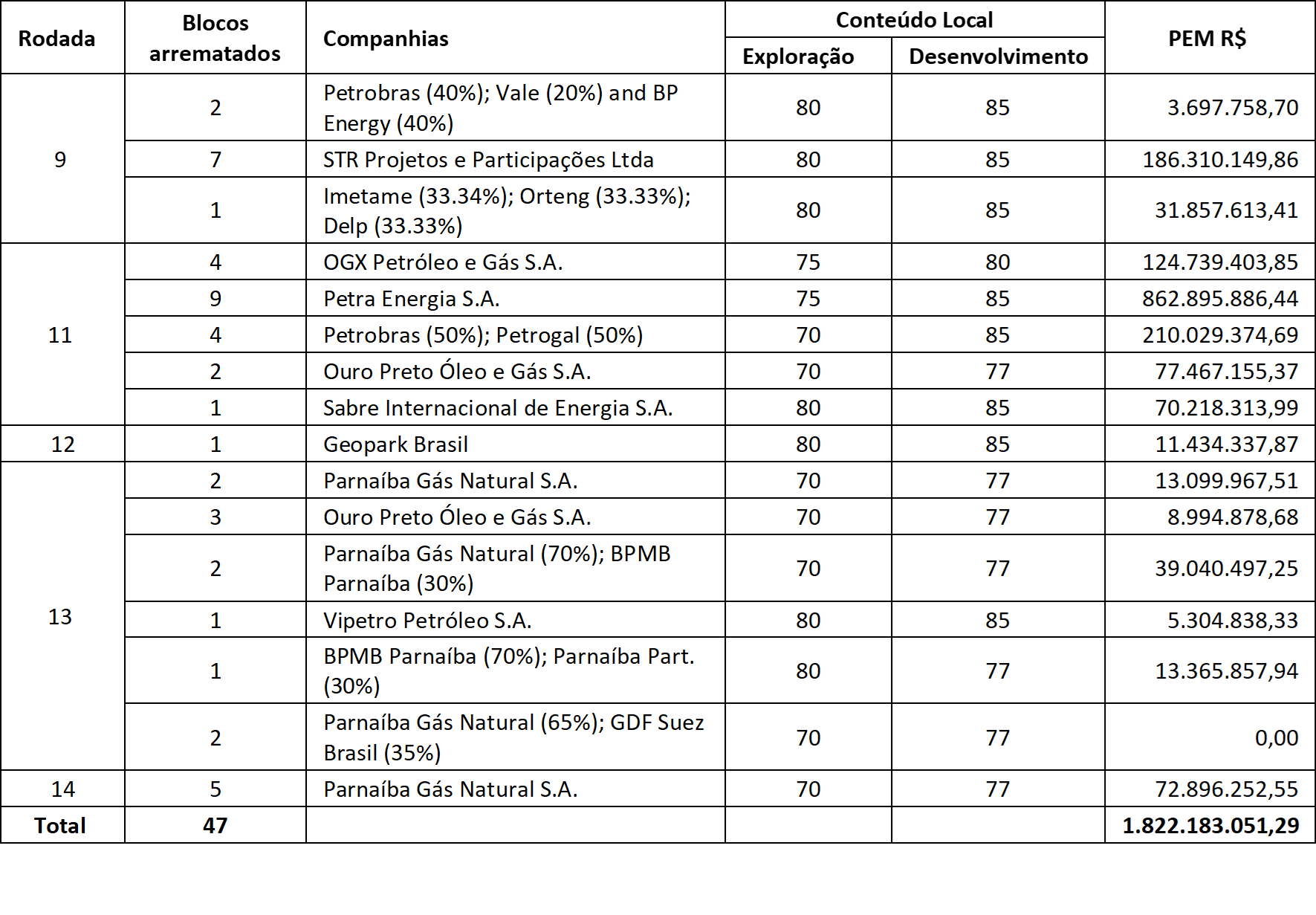

Fazendo uma retrospectiva dos leilões com blocos ofertados na Bacia do Parnaíba, de acordo com o Quadro 1, nota-se que 47 blocos foram arrematados nas Rodadas de Licitação 9, 11, 12, 13 e 14, com um percentual de Conteúdo Local que variou de 75% na Exploração e 81% no desenvolvimento do campo, abarcando um Programa Exploratório Mínimo (PEM) de R$ 1,8 bilhões. Não obstante a presença de investimentos de diferentes empresas na Bacia do Paraíba, chama atenção a posição de monopólio da Eneva como única produtora de gás natural.

Quadro 1 – Balanço dos Blocos Arrematados com contrato Assinado e Programa Exploratório Mínimo (Valores Constantes – a preços de 2022 IPCA) na Bacia do Parnaíba nas Rodadas 9, 11, 12, 13 e 14

Fonte: Elaboração própria com base nos dados da ANP

Fonte: Elaboração própria com base nos dados da ANP

O questionamento é pertinente quando se olha apenas para a quantidade de empresas com atividades de prospecção na Bacia, entretanto, quando o foco passa a ser o número de blocos arrematados e a localização deles dentro da bacia, a compreensão se torna mais fácil. Na Nona Rodada, a STR Projetos e Participações Ltda foi a empresa com o maior número de blocos arrematados (sete dos 10 ofertados), com um investimento mínimo de R$ 186,3 milhões no PEM. No Leilão seguinte (Rodada 11), a Petra Energia S.A. juntamente com a OGX Petróleo e Gás S.A arremataram 13 dos 20 blocos ofertados, com um PEM total de R$ 987,5 milhões. Antes das investidas na Bacia do Parnaíba, a Petra Energia já possuía sociedade formada com a STR Projetos e Participações e ao longo do tempo as duas se desfizeram das frentes de exploração garantindo sociedade com a OGX Petróleo e Gás.

A crise que tomou conta dos ativos do Grupo X desencadeou um processo de desinvestimento em todos os segmentos de energia. Sendo assim, a OGX Maranhão formada pela OGX Petróleo e Gás Participações S.A e OGXP3.SA mudou o nome para Parnaíba Gás Natural (PGN). Diante do processo iminente de falência, em 2016, a PGN tornou-se subsidiária integral da Eneva por meio da transferência de ativos das empresas Cambuhy e OGX, resultando em um aumento do capital privado da ordem de R$ 1,16 bilhão. A Eneva, deste modo, passou a ser a única produtora de gás natural no estado.

Na extensão total da Bacia do Parnaíba, já foram perfurados 227 poços exploratórios. A dinâmica de perfuração dos poços torna-se interessante porque nos ajuda a entender como esse fenômeno tem se expandido no Estado. Apesar da abrangência de outros estados, o Maranhão é o único que conta com reservas provadas e produção em andamento de gás natural. A intensificação da exploração e ao mesmo tempo a desconcentração rumo a outras regiões têm adicionado novos desafios e necessidades estratégicas para a utilização do gás natural. A significativa soma de investimentos na explotação tem modificado a realidade da produção do estado e promovido mudanças nas finanças públicas dos municípios detentores de poços.

3. Estratégias de desenvolvimento do mercado de gás natural no Amazonas e Maranhão

Ao entrar na discussão da estratégia para o desenvolvimento dos dois mercados, é necessário pontuar as diferenças existentes entre eles. Até 2013, o Amazonas estava desconectado do Sistema Interligado Nacional – SIN, dependendo exaustivamente das centrais termelétricas, movidas a derivados de petróleo (óleo combustível e óleo diesel), e espalhadas no interior do estado e na capital. O abastecimento das termelétricas estava diretamente ligado aos fluxos de barcaças no interior do rio e sujeito a problemas diversos incluindo nível dos rios, condições climáticas, tempo de tráfego, dentre outros, oferecendo elevada instabilidade ao sistema elétrico local. Dessa forma, a segurança energética foi posta como variável-chave na expansão dos investimentos em gasoduto de transporte para atender o mercado termelétrico.

A autorização e construção do gasoduto interligando Coari a Manaus teve como objetivo inicial atender a demanda das termelétricas Aparecida e Tambaqui na porta de entrada da capital amazonense. A partir de então, em dezembro de 2010, entrou em operação a Companhia de Gás do Amazonas – Cigás, constituída em 1995, sendo o Estado do Amazonas detentor de 51% de suas ações ordinárias. A Cigás detém a concessão dos serviços de distribuição e comercialização de gás natural, gás natural comprimido (GNC) e gás natural liquefeito (GNL), com vigência até 2040.

Em 12 anos de operação, a Cigás tem cumprido um papel ativo na diversificação do uso e criação de um mercado de gás natural no Amazonas. Os investimentos em redes de distribuição somam 245 km somente em Manaus, resultado de um montante de investimentos da ordem de R$ 772,4 milhões até janeiro de 2023, abarcando um pouco mais de 13 mil unidades consumidoras. Se no primeiro momento, os investimentos foram direcionados para conectar as termelétricas Jaraqui, Manauara e Cristiano Rocha cuja demanda por redes de distribuição possibilitaram a conexão entre as zonas sul e norte da cidade; no segundo momento, essa rede e posteriores ampliações permitiram a ligação de clientes em diferentes setores.

Em janeiro de 2023, a média diária de vendas de gás natural pela Cigás foi de 4,6 MMm3/dia, sendo o setor térmico responsável por 85% da demanda total. Dentre os outros demandantes, encontraram-se o setor industrial com 170,6 mil m3/dia, o setor de transporte com 21,9 mil m3/dia, os setores comercial e residencial juntos consumiram 6,8 mil m3/dia. Observa-se que em torno de 72% da demanda da categoria outros demandantes foram para autogeração/liquefação como resultado do transporte de GNL da Bacia do Amazonas para abastecimento da Usina termelétrica de Jaguatirica II da Eneva, em Boa Vista, estado de Roraima.

O Maranhao, do outro lado, apresenta uma situação um pouco diferente. Antes do início da prospecção de gás natural, o estado já apresentava uma conexão completa com o SIN, englobando todas as sedes municipais e a quase totalidade da zona rural. No entanto, a demanda por energia era aproximadamente quatro vezes maior do que a capacidade de geração pelas usinas existentes, necessitando importar energia produzida dos outros estados. Apesar dessa dependência, a solução dada aqui não teve como foco a segurança de abastecimento do estado, pelo contrário, o foco foi a monetização imediata do insumo, diante da falta de infraestrutura de escoamento e dos elevados investimentos afundados em pesquisa e perfuração na Bacia do Paraíba.

Desse modo, a Eneva inaugurou um modelo pioneiro adotando um conceito integrado de geração de energia a partir do gás (reservoir-to-wire). A especialização nesse modelo de negócios consistiu na principal estratégia encontrada para monetizar reservas, diante da distância dos campos explorados das redes de gasoduto de transporte nacional. Desse modo, a saída foi conciliar a experiência em exploração de campos no continente com a ampla infraestrutura de transmissão da rede elétrica para dar vazão a produção.

A produção de gás natural está sendo utilizada em sua totalidade para abastecer o complexo termelétrico de Parnaíba, em Santo Antônio dos Lopes. A estrutura de distribuição do gás natural a partir dos municípios produtores conta com gasodutos de transferência dos campos de produção à Unidade de Tratamento de Gás da Parnaíba Energia S/A, enviado em seguida ao Complexo Termelétrico, operado pela própria Eneva (SILVA, 2017).

A Companhia Maranhense de Gás – Gasmar, também criada em 1995, por meio um modelo tripartite envolvendo o estado do Maranhão, a Transpetro, e agentes do setor privado, é a responsável pelos serviços de operação e manutenção do sistema de distribuição e comercialização de gás natural. Todavia, a rigidez envolvendo a exclusividade de gás para a produção de energia estrangulou a atuação da Gasmar nos últimos 10 anos, cuja lucratividade está diretamente ligada às entregas de energias pela Eneva ao Operador do Sistema Nacional (ONS).

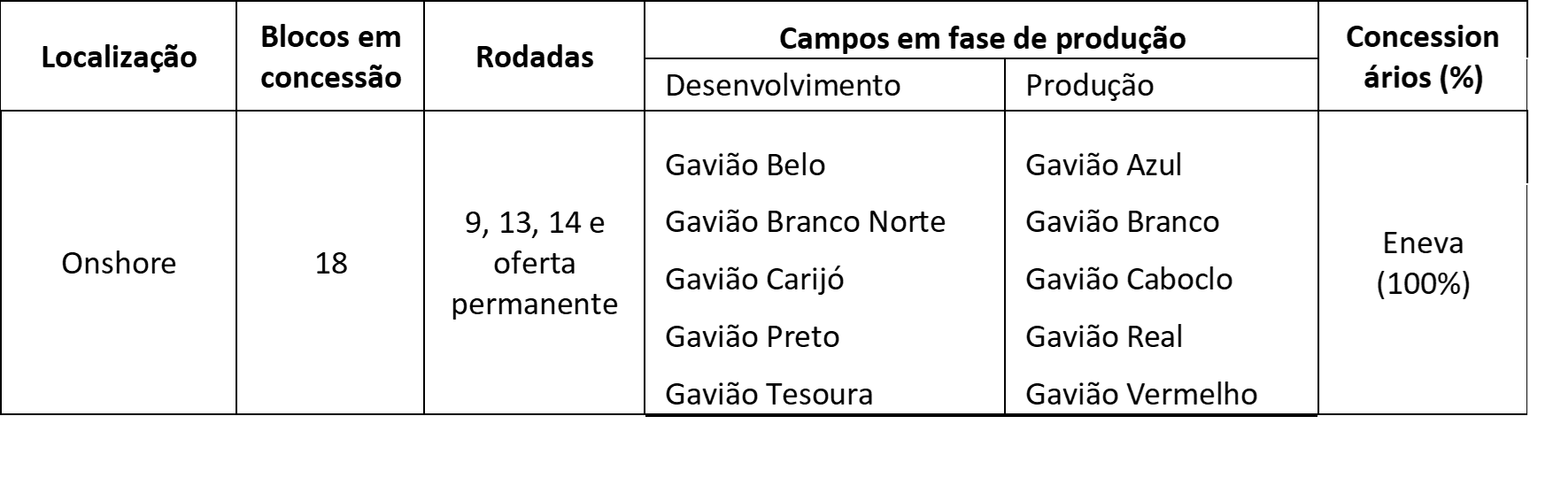

Atualmente, existem 18 blocos em concessão na Bacia do Parnaíba, como mostrado no Quadro 2. Neste é possível ter uma noção exata dos campos que estão em desenvolvimento e em produção, e controle dos ativos de produção pela Eneva. A partir da Bacia do Parnaíba cuja capacidade de produção é de 8,4 MMm³/dia, a Eneva consolidou-se como maior operadora privada de gás natural no Brasil (SILVA, 2017).

Como resultado das atividades exploratórias, novos campos de gás natural vêm sendo descobertos. Em fevereiro de 2023, a Eneva atualizou suas reservas para 33 bilhões de m³, incorporando 4,5 bm³ de gás, proveniente do campo Gavião Mateiro, na comparação com o ano de 2021. Em termos de produção, todos os campos, exceto Gavião Real, que vem segurando a produção desde as primeiras explorações, parecem ter uma boa capacidade de resposta a demanda flexível do único consumidor (o Complexo Termelétrico do Parnaíba), com o Gavião Caboclo alcançando volumes acima de 2,5 MMm³/dia. O Gavião Branco tem capacidade de produção na faixa dos 2 MMm³/dia, e o Gavião Real e Gavião Preto na faixa dos 1,5 MMm³/dia.

Quadro 2 – Campos em Exploração e Desenvolvimento na Bacia do Parnaíba

Fonte: Elaboração própria com base nos dados da ANP

Fonte: Elaboração própria com base nos dados da ANP

Ao se fazer uma retrospectiva desde o início da produção de gás natural no Maranhão, nota-se elevada sazonalidade da produção e consequente intensificação desse processo em 2017, dado o suprimento esporádico das termelétricas (Gráfico 1). Se antes as entregas de energia ao ONS seguiam certa regularidade, com o reestabelecimento dos reservatórios das hidrelétricas, a oferta de gás natural passou a ser administrada de acordo com os picos de demanda do complexo. O problema e que como backup do sistema, o complexo recebe uma remuneração fixa que serve como garantia de suprimento a qualquer tempo; a remuneração variável ocorre de acordo com o despacho de energia. Esse fator é deveras crítico, tendo em vista que reservar essas grandes quantidades de gás impõe um ônus ao sistema e impede o uso por setores aptos a apresentar demanda constante, tendo em vista a possibilidade de redução dos custos operacionais.

É possível observar, que nos picos de demanda, a produção de gás natural é capaz de alcançar a faixa de um pouco mais de 8 MMm³/dia, um verdadeiro achado para um estado que há um pouco mais de uma década não possuía registros de produção de gás natural. Agora, quando se analisa a média de produção anual, evidentemente, por causa dessa flexibilidade, os níveis de oferta média diária ficam abaixo dos 5 MMm³/dia. Entre 2013 e 2021, a produção anual registrou expansão de 5,3% ao ano, saindo da casa dos 1,4 bm³ para 2,1 bm³. Esse dado põe o Estado no quarto lugar no ranking dos maiores produtores da produção nacional, destacando-se por ser o primeiro em recursos não associados ao petróleo. Este último fator é importante, primeiro por não haver competição com o petróleo contando com melhores condições de monetização do gás e, segundo, por reduzir os custos de processamento antes do encaminhamento para o consumo.

Gráfico 1 – Evolução da produção de gás natural mensal por destino no Maranhão (mil m³/dia) – (nov/12 a out/22)

Fonte: ANP (2022)

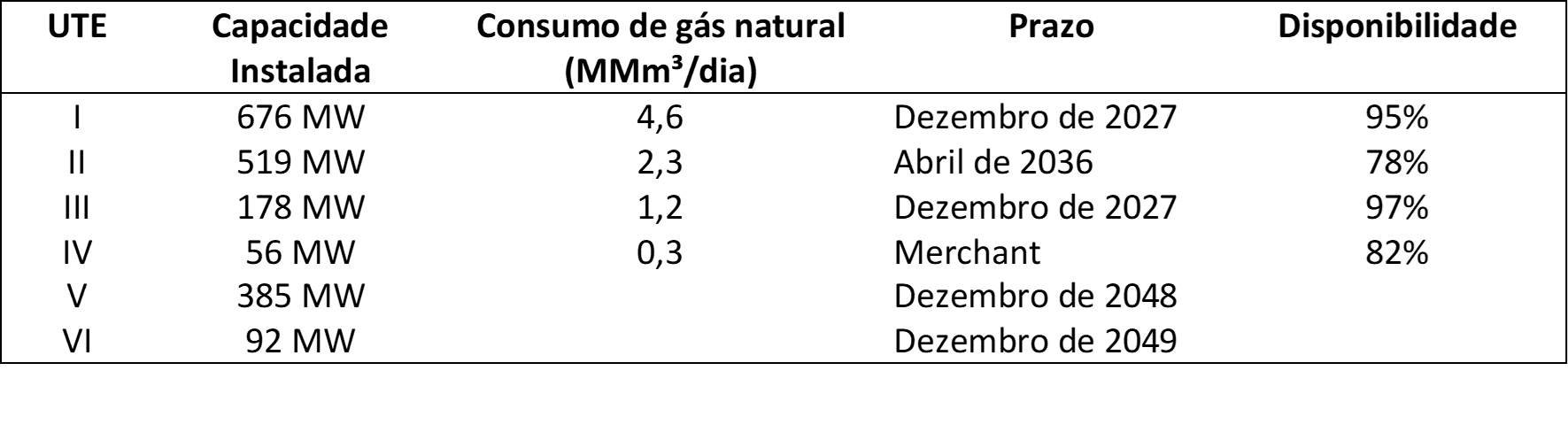

No cenário atual, com a produção sendo controlada pela Eneva, que de forma integrada direciona-a ao complexo termelétrico do Parnaíba, quase não sobra espaço para a utilização desse gás natural em outros setores da economia. Os Contratos de Comercialização de Energia Elétrica no Ambiente Regulado (CCEAR) para as seis usinas do complexo possuem períodos distintos, como mostrado no Quadro 3, com prazos que variam de 2027 a 2049.

Quadro 3 – Contratos de fornecimento pelo Complexo Termelétrico do Parnaíba no CCEAR

Fonte: ENEVA (2022)

A saída para esse impasse ou exclusividade da Eneva pode ser resolvida por meio da intensificação da exploração a partir da realização de novas Rodadas de Licitação, assim como exploração dos demais blocos arrematados por outras empresas. Pensar em formas alternativas de incrementar a produção por outras operadoras é importante porque se trata de uma fonte energética bastante diferenciada, podendo impactar positivamente os custos de produção e reduzir os impactos ambientais a partir de substituição de energéticos mais poluentes, tais como o óleo diesel, óleo combustível, carvão mineral e gasolina.

4. Potencialidades de desenvolvimento do mercado de gás natural no Maranhão

Nesta seção, o intuito foi fazer um levantamento da demanda por gás natural a partir de pesquisas secundárias. Primeiramente, foram realizados levantamentos de todas as possíveis fontes de energia utilizadas no Maranhão a partir de informações divulgadas pela Agência Nacional de Petróleo, Gás Natural e Biocombustíveis – ANP, do Ministério de Minas e Energia – MME, Empresa de Pesquisa Energética – EPE, Balanço Energético Nacional – BEN, Instituto Brasileiro de Geografia e Estatística – IBGE e Ministério do Desenvolvimento, Indústria, Comércio e Serviços -MDIC. No segundo momento, partiu-se para a estimação da demanda por gás utilizando-se a matriz energética estimada.

4.1 Considerações metodológicas

Para prever a demanda por gás natural pelas cadeias produtivas locais tornou-se essencial o conhecimento do processo de produção e da matriz energética de cada uma delas. Esse sem dúvidas foi um dos principais desafios lançados nesta pesquisa, tendo em vista que o Estado do Maranhão não dispunha de uma matriz energética atualizada, impondo um grau de dificuldade as nossas simulações.

Para a estimação do consumo energético tentou-se considerar todas as possíveis fontes de suprimento do estado. Primeiramente, tomou-se como base as vendas de derivados de petróleo e etanol por fonte e setor disponíveis no site do Sistema de Informações Energéticas – SIE Brasil do MME de 1980 a 2021. Segundo, para a composição do consumo de carvão vegetal e lenha, foram consideradas a produção de 1986 a 2021 por município a partir do SIDRA IBGE. Terceiro, as importações de carvão metalúrgico e coque de petróleo, por município a partir de 1996, foram obtidas no ComexStat do MDIC. Quarto, a produção disponível de gás natural, disponível no site da ANP. E, por último, as fontes renováveis de geração de eletricidade, publicadas no BEN da EPE fecharam o quadro do que consideramos como principais energéticos presentes na matriz estadual.

O passo seguinte foi encontrar o fator de conversão entre as unidades disponibilizadas, metros cúbicos e toneladas em termos de equivalência energética, transformando todas as unidades em Giga joules. A escolha desta unidade se deu para facilitar a conversão para unidades de consumo de gás natural no cenário de substituição interenergética. Além disso, para uniformizar a série de vendas de combustível para os anos faltantes, calculou-se a taxa geométrica de crescimento anual para cada fonte.

Para estimar a demanda por gás natural no setor de transporte, considerou-se apenas a demanda para o segmento de táxi e transporte por aplicativo. Para tanto, a simulação levou em consideração o número de pessoas ocupadas no setor de Transporte Armazenagem e Correio, tomando-se como base a proporção de que, aproximadamente, 22% dos ocupados no setor estavam diretamente ligados aos serviços de transporte de passageiros por táxi ou aplicativo. Como as políticas em âmbito estadual, segundo a Gasmar, estão sendo desenhadas para São Luís, optou-se por fazer um comparativo entre a simulação para o estado e para a capital.

4.2 Matriz Energética estimada para o Estado do Maranhão

De início, pontua-se a limitação das estimativas para a matriz energética do Maranhão tendo em vista que os dados são secundários e uma comprovação precisa dos resultados exigiria uma pesquisa de campo exaustiva englobando todas as fontes potenciais de suprimento e demanda. Além disso, os diferentes períodos de disponibilidade dos dados impõem alguma perda na análise temporal da evolução da matriz, mas não impossibilitam a construção do quadro da disponibilidade energética atual.

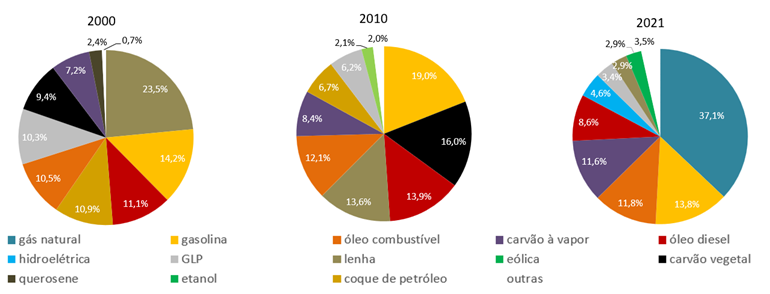

Tomou-se como ponto de partida três décadas de suprimento energético para avaliar, em termos percentuais, a participação de cada fonte ao longo do tempo (Gráfico 2). Em 2000, a lenha representava 23,5% das fontes de energia do estado, seguida gasolina e óleo diesel. Trata-se do retratado das fontes que dominavam a maior parte do Maranhão, tendo presença acentuada nas guserias, gesso, cerâmica, produção de cimento, e principalmente, no segmento de alimentos e residencial, dado o ainda baixo acesso ao GLP.

Nos anos 2010, observa-se uma redução significativa do consumo de lenha, recuando ao patamar de 13,6% na matriz energética. Essa década é marcada por uma penetração mais intensiva dos derivados do petróleo, tais como a gasolina (19,0%), que acompanha o avanço da frota de veículos; carvão vegetal (16%), predominantemente de consumo residencial; o óleo combustível e carvão mineral, em especial no segmento metalúrgico.

Gráfico 2 – Matriz Energética estimada do estado do Maranhão em 1980, 2000 e 2021 (%)

Fonte: Elaboração própria a partir dos dados do SIE Brasil/MME; BEN/EPE; ANP; IBGE; ComexStat (2022)

Nos anos 2021, o retrato da matriz energética do Maranhão ganhou outra dimensão e distancia-se, sobremaneira, da matriz das décadas anteriores. A lenha cedeu lugar ao gás natural, que desponta com uma participação de 37,1% na matriz. Os derivados de petróleo continuam com uso intensificado, mas chama atenção também o peso de carvão mineral (11,6%) para uso metalúrgico e para atendimento da demanda termelétrica em São Luís, ao mesmo em que se observa expansão rumo a fontes renováveis, tais como a hidráulica, eólica e solar. Essa matriz mais diversificada é reflexo de todos os esforços na expansão dos investimentos no setor elétrico no estado em busca de monetização dos recursos energéticos locais. Como resultado desses investimentos, a partir de 2013, o Maranhão deixou a posição de importador de energia elétrica e se tornou um exportador líquido para os demais estados da federação.

4.3 Demanda potencial de gás natural no Maranhão a partir de dados secundários

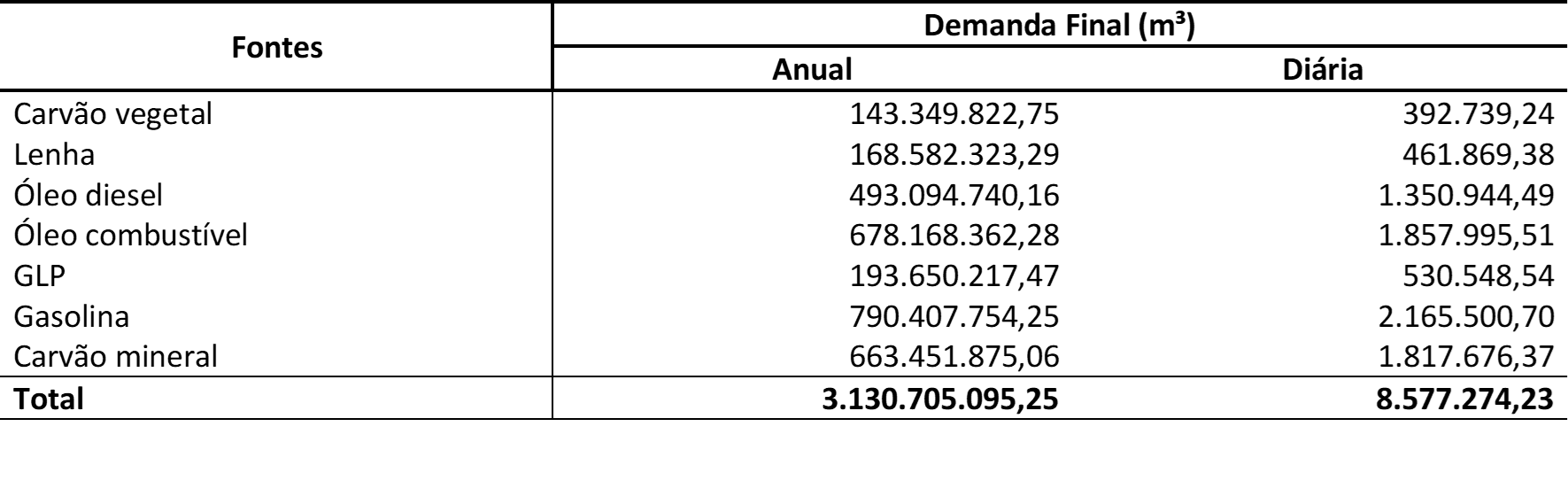

Na Tabela 1, apresenta-se o primeiro exercício de estimação da demanda por gás natural. Considerando as simulações feitas, em um cenário de 100% de troca dos energéticos presentes na referida tabela por gás natural, gerar-se-ia uma demanda por gás natural da ordem de 3,1 bm³/ano, o que seria equivalente a um consumo de 8,5 MMm³/dia, excedendo em apenas 177 mil m³/dia a capacidade de produção da Eneva.

Quando a análise é feita por fonte de suprimento, observa-se que 25,2% da demanda encontra-se no setor demandante de gasolina, neste o setor de transportes, principalmente, o rodoviário, com uma demanda 2,1 MMm³/dia de gás natural. O consumo de gasolina, enquanto combustível, tem uma característica de grande pulverização, pois está presente em todos os municípios. São Luís, apesar de possuir 39,5% da frota de veículos automotores, responde por apenas 24,7% do consumo total de gasolina; Imperatriz, segundo maior município, consumiu 7,3% da gasolina em 2021. Isso significa que qualquer política que tenha como objetivo a penetração do gás natural nesse setor deverá levar em consideração essas particularidades e focar em um segmento específico para as primeiras simulações de impacto, tendo em vista que a infraestrutura exigida para alcançar a totalidade dos consumidores inviabilizaria qualquer projeto inicial.

Tabela 1- Estimativa da demanda final por gás natural no Maranhao em 2021

Fonte: Elaboração própria a partir dos dados do SIE Brasil/MME; ANP; IBGE; ComexStat (2022)

O segundo combustível com maior potencialidade de substituição é o óleo combustível, 21,7%, o que equivaleria a 1,85 MMm³/dia de gás natural. Diferentemente da gasolina, o óleo combustível tem um comportamento bem peculiar, concentrando-se nos municípios de São Luís (49,9%), Miranda do Norte (43%) e Imperatriz (7,3%). Isso permite uma substituição mais pontual, tendo em vista que é mais fácil encontrar os consumidores. Na primeira localidade, encontra-se na Indústria Extrativa e Metalúrgica, na segunda, a demanda é referente à termelétrica Gera Maranhão, e no último caso, o setor de Papel e Celulose, de propriedade da Suzano.

O carvão mineral ocupa o terceiro lugar em termos de potencial de substituição, com 21,2%, ou seja, capacidade de absorção de 1,81 MMm³/dia. Trata-se de mais um caso de demanda pontual, mas com espraiamento para outros setores. A principal demandante de carvão mineral, do tipo hulha, é a Usina Termelétrica no Itaqui, da Eneva, localizada no município de São Luís. Os benefícios na troca do carvão por gás natural, no curto prazo, estariam muito mais alinhados aos impactos ambientais do que necessariamente econômicos visto que esse insumo possui um preço de comercialização menor que o preço do gás. Os outros setores consumidores de carvão mineral são os setores de pelotização, em São Luís, e o de ferro gusa nos municípios de Açailândia e Bacabeira.

Na linha de sucessão aparece o óleo diesel (15,8%), com uma demanda de 1,3 MMm³/dia. Semelhante ao caso da gasolina, o óleo diesel tem uma pulverização no estado que dificulta a identificação. No setor de transportes, o consumo concentra-se no transporte de carga, passageiros e autoveículos do tipo SUV. Há ainda algumas barreiras tecnológicas que dificultam o uso do gás na forma de GNL, principalmente nos dois primeiros grupos. As barreiras vão para além da conversão, envolvem também pontos de abastecimento e, principalmente, preços competitivos para a tomada de decisão do proprietário. No setor industrial, tem-se demanda nas indústrias extrativas, papel e celulose, química, metais não ferrosos e outros setores. São Luís é responsável por 33,4% da demanda, enquanto Imperatriz detém 7,8%.

Em quinto lugar, tem-se a substituição do GLP, representando 6,2% ou 530,5 MMm³/dia do total. Nesse caso, a demanda restringe-se ao setor doméstico e diminuta participação na indústria de alimentos e bebidas. A substituição desse energético requereria uma infraestrutura de distribuição de maciços investimentos, o que inviabilizaria qualquer projeto nos curto e médio prazos. Por concentrar 28,1% do consumo de GLP, São Luís pode ser utilizada como projeto pioneiro de democratização de uso do gás natural no segmento residencial, desde que se pense em uma infraestrutura de transporte adequada que conecte o polo produtor à capital.

Em sexto e sétimo lugares aparecem a lenha e o carvão vegetal, com 5,4% e 4,6% da demanda final. No caso do carvão vegetal, a demanda de 392,7 mil m³/dia por gás natural atenderia o setor de cerâmica vermelha e outras indústrias espalhadas pelo estado. Na outra ponta, a lenha, apesar da perda de participação na matriz energética, ainda possui elevada demanda, mas também de forma pulverizada no território maranhense. O potencial de uso de gás natural nesses setores é de 461,8 mil m³/dia, viabilizando inúmeros projetos. Entretanto, estima-se que a maior parte da demanda por lenha encontra-se no setor de produção de alimentos, no setor de cerâmica vermelha e na produção de gesso em Grajaú. Para este último caso, a demanda por gás estaria na faixa dos 60,3 mil m³/dia.

Resumidamente, a demanda de 8,5 MMm³/dia elevaria o Maranhão ao terceiro lugar em termos de consumo de gás natural no país, entretanto, os valores mostram-se superestimados para um mercado que ainda está em fase inicial de desenvolvimento, com penetração ainda restrita ao setor termelétrico. Desta forma, no intuito de chegar mais próximo do que seria a demanda por gás natural no Maranhão, optou-se pela simulação dentro do setor industrial, eletricidade e no setor de transporte, restrito ao nicho de táxis e transporte por aplicativo, tendo em vista que o governo já sinalizou que pretende estimular dois estes últimos.

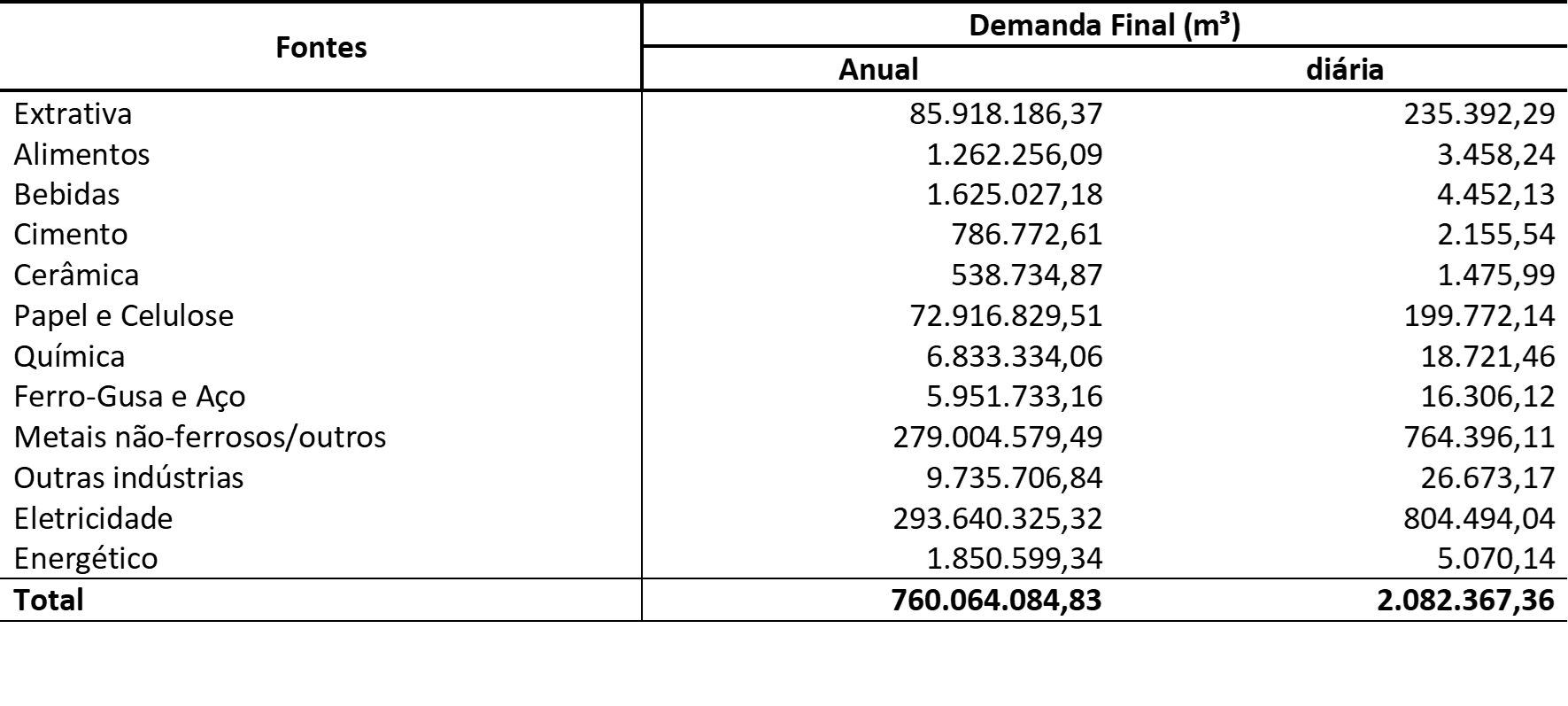

Na Tabela 2, têm-se a estimativa da demanda potencial por gás natural nos setores industrial e de eletricidade no Maranhão, considerando os dados de consumo de 2021. A demanda potencial desses setores é de 2,1 MMm³/dia, um volume que equivale a 25% da capacidade de produção do Estado, portanto, estaria dentro das margens de atendimento se toda a produção não estivesse dedicada ao SIN.

Tabela 2 – Estimativa da demanda potencial por gás natural nos setores industrial e de eletricidade no Maranhão em 2021

Fonte: Elaboração própria a partir dos dados do SIE Brasil/MME; ANP; IBGE; ComexStat (2022)

Na indústria, observa-se que os setores com maior demanda energética são os setores de Metais não-ferrosos/outros, Indústria Extrativa e Papel e Celulose. A demanda dos três em conjunto representa 94,2% da demanda final da indústria maranhense, o que significa que qualquer política de substituição interenergética deve passar por esses três setores. Outro fato interessante é que 1 MMm³/dia dos 1,2 MMm³/dia de demanda desses setores refere-se à substituição de óleo combustível, 126,9 mil m³/dia refere-se a óleo diesel e o restante ao GLP e demais energéticos. Em termos de impacto econômico, a substituição do óleo combustível e óleo diesel geraria uma economia de R$ 143,5 milhões ao ano, desconsiderando, neste caso, todos os custos com conversão das plantas para recebimento do gás natural.

No caso dos setores de Química, Ferro-Gusa e Aço e Outras indústrias, a demanda potencial seria de 61,7 mil m³/dia, sendo 97,8% resultante da substituição do óleo diesel, o que geraria uma economia anual de R$ 55,2 milhões. A baixa demanda desses setores deve-se a existência de outras fontes, tais como carvão mineral, carvão vegetal e lenha, não levadas em consideração na Tabela 2, diante da não existência de dados por setor para o uso desses combustíveis. Desse modo, acredita-se que a demanda nos três setores é substancialmente maior, o que abre espaço para contratos com volume médio de suprimento superior, impactando diretamente os custos de produção das empresas.

No setor de eletricidade, a demanda potencial é de 804,5 mil m³/dia, isso considerando apenas a substituição do óleo combustível e do óleo diesel, sendo que 99,2% estariam associadas a substituição do primeiro. Nesse caso, entraria a termelétrica Gera Maranhão, de Miranda do Norte, e pequenas centrais elétricas espalhadas pelo estado. A substituição desses dois combustíveis, geraria uma economia de R$ 26,3 milhões de reais para as empresas do setor elétrico por ano.

No setor de transportes, a demanda potencial por gás natural, especificamente para os segmentos de táxi e transporte por aplicativo, é de cerca de 93 mil m³/dia; em São Luís, tem-se uma demanda de 37 mil m³/dia. É sabido que grande parte da frota de veículos para essas duas modalidades está concentrada no município de São Luís, o que coincide com a elaboração da política de democratização do uso do gás natural em forma de GNV para esse público. Um dos principais desafios que surgem nesse momento é, primeiro, a criação de uma rede de postos de abastecimento de GNV que possa fazer frente a demanda do segmento; segundo, a identificação do beneficiário de uma política que venha a estimular a conversão desses veículos para uso de GNV. Isso porque, no caso dos taxistas, existe um sindicato (Sindicato dos Taxistas e Caminhoneiros de São Luís) que poderá facilitar essa identificação a partir da filiação; no caso dos trabalhadores de transporte por aplicativo não há vínculo com nenhuma associação e, frequentemente, encontram-se motoristas que utilizam veículo de terceiros para desempenhar suas atividades, o que inviabilizaria a conversão, tendo em vista que não há propriedade do bem.

Em termos de impactos econômicos, se toda a frota de táxi e transporte por aplicativo de São Luís fosse convertida para GNV, haveria uma economia de R$ 61,8 milhões por ano, o que equivale, em média, a R$ 2.883,06 por motorista em um ano. Em 2022, o custo médio de conversão era de cerca de R$ 5 mil, possibilitando o retorno do investimento em menos de dois anos. Entretanto, outras variáveis podem impactar a decisão de conversão de veículos, por exemplo, incentivos monetários do governo e o diferencial do preço do combustível atual para o GNV.

5. Perspectivas para o mercado de gás natural no Estado Maranhão

As estimativas feitas na pesquisa evidenciaram que há uma demanda potencial de cerca de 2 MMm³/dia dentro das indústrias extrativa, transformação, na substituição de óleo combustível e diesel de pequenas centrais de geração de eletricidade, e no setor de transporte. Esse panorama abre espaço para possibilidades de diversificação da demanda e, consequentemente, a criação de um mercado de gás natural no estado de Maranhão.

A experiência do Amazonas evidencia que, dadas as condições de infraestrutura, é possível diversificar a base de consumidores em pequena escala. O Maranhão, desta forma, tem uma potencialidade que se mostra superior, dada a magnitude da demanda industrial. Para se ter uma ideia, a maior empresa consumidora no Maranhão tem capacidade de consumir oito vezes mais do que a maior empresa do Amazonas. O principal entrave para a formação de um mercado consumidor, desta forma, não está do lado da demanda, mas nas condições de oferta, transporte e distribuição do gás natural para indústria local.

Em contato com a Eneva, pela primeira vez em 10 anos, identificou-se ações que corroboram com a formação de um mercado consumidor no estado. Trata-se de um projeto pioneiro de venda de GNL em pequena escala para as empresas Vale, em São Luís, e Suzano em Imperatriz. A planta de liquefação, em construção no Município de Santo Antônio dos Lopes, foi orçada R$ 1 bilhão e terá capacidade de processamento de 600 mil m³/dia de gás natural. O contrato de fornecimento para a Vale prevê um volume de 250 mil m³/dia, e no caso na Suzano, 150 mil m³/dia. O saldo de 200 mil m³/dia poderá ser usado para viabilizar projetos para inserção do gás no setor de transporte, no primeiro momento para táxis e transporte por aplicativo, tais como o idealizado pela Gasmar.

A planta de liquefação já está com as obras em andamento e deverá entrar em operação no primeiro semestre de 2024. Para a recepção do gás natural, em São Luís, será construído um terminal de regaseificação no Porto do Itaqui e, em seguida, um gasoduto de distribuição de seis quilômetros até a planta de pelotização da Vale. Os investimentos da Vale na adaptação da planta para recebimento de gás natural são da ordem de R$ 30 milhões para o contrato de quatro anos. No caso da Suzano, a planta de regaseificação será construída próximo à planta da empresa no município de Imperatriz, contando também com um gasoduto de distribuição.

As duas infraestruturas de distribuição serão construídas e operadas pela Gasmar. Importante notar que as mudanças trazidas pelo Novo mercado de gás permitiram a redução de formas alternativas de transporte ao tradicional gasoduto, impondo uma flexibilidade ao mercado nos curto e médio prazos. Se antes, havia necessidade de um consumidor âncora para viabilizar a construção de um gasoduto de transporte, no cenário atual, sendo o projeto viável, ainda que em pequena escala, é possível seguir com a comercialização. A escolha do modal rodoviário para transporte em forma de GNL é reflexo dessas mudanças no mercado.

O transporte de GNL, como solução de curto prazo para a comercialização de gás natural no Maranhão, parece ainda estar distante dos anseios dos setores econômicos e ao mesmo tempo das potencialidades geradas pelo energético. Todavia, após uma caminhada sem resultados na primeira década de descoberta das reservas de gás, a iniciativa pode ser o meio mais efetivo, no curto prazo, para a criação de uma cultura e projetos que coloquem o gás natural como um vetor de desenvolvimento do Maranhão.

Para tanto, é fundamental que haja a intensificação da produção na Bacia do Parnaíba e a garantia de comercialização para setores diferentes do termelétrico. Além disso, põe-se como condição necessária o fortalecimento da Gasmar, enquanto peça fundamental no desenho de políticas públicas que possam promover a democratização do gás natural, não somente no setor industrial e de transporte, mas também nos setores comercial e residencial. Soma-se a isso, urgência da construção de infraestrutura de transporte e distribuição à medida que o gás natural for sendo introduzido na matriz produtiva, além da manutenção dos preços do gás em patamares competitivos com vistas a facilitar essa expansão.

6. Referências Bibliográficas

ANP. Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. Bacia do Parnaíba: sumário geológico e setores em oferta. Organização Daniel Brito de Araújo André Lopes Ferreira, Rodada Brasil 15: Concessões de Petróleo e Gás, 2017.

BRASIL. Lei n°9.478, de 6 de agosto de 1997. Dispõe sobre a política energética nacional, as atividades relativas ao monopólio do petróleo, institui o Conselho Nacional de Política Energética e a Agência Nacional do Petróleo e dá outras providências. Diário Oficial da República Federativa do Brasil. Brasília, DF, 6 ago. 1997. Seção 1, p. 16925.

BARATA, C. F.; CAPUTO, M. V. Geologia do petróleo da Bacia do Solimões: o “estado da arte”. 4º Congresso Brasileiro de Pesquisa e Desenvolvimento em Petróleo e Gás – PDPETRO, Campinas – São Paulo, 21-24 de outubro de 2007.

CAUPER, G. C. B. A influência das atividades de exploração de petróleo e os impactos ambientais e socioeconômicos na cidade de Coari. Dissertação (Mestrado em Ciências Ambientais) – Universidade Federal do Amazonas. Manaus: UFAM, 2000.

CECCHI, J. C. Indústria brasileira de gás natural: regulação atual e desafios futuros. Rio de Janeiro; ANP, 2001.

SILVA, D. F. TRANSIÇÃO ENERGÉTICA E EXPLORAÇÃO DE GÁS NATURAL NOMARANHÃO: possibilidades e limites a partir de 2013. 146 f. Dissertação (Programa de Pós-Graduação em Desenvolvimento Socioeconômico) – Universidade Federal do Maranhão, São Luís, 2017.

Sugestão de citação: Silva, D. F. A., Honoré, A., Melo, T. M. (2023). Desenvolvimento do mercado de gás natural nos sistemas isolados do Brasil: lições do estado do Amazonas para o Maranhão. Ensaio Energético, 14 de junho, 2023.

Daniele de Fatima Amorim Silva

Pesquisadora de PD&I na Protium Dynamics. Especialista em economia da energia, insumo-produto, transição energética e políticas públicas. Doutora em Economia (UNESP), com estágio no Oxford Institute for Energy Studies. Atuou em órgãos estaduais (IMESC e SEPLAN/MA), como consultora (SENAI/CIMATEC) e docente. Atualmente é pesquisadora bolsista no Instituto Tecnológico Vale – ITV/DS.

Anouk Honoré

Economista, Mestre em Economia Ambiental e dos Recursos Naturais, Mestre em Direito e Doutora em Economia. Pesquisadora Sênior e Vice-Diretora do Programa de Pesquisa em Gás Natural no The Oxford Institute for Energy Studies – OIES .

Tatiana Massaroli de Melo

Economista pela Unesp, Mestre em Economia pela PUC/SP e Doutora em Economia da Indústria e da Tecnologia pela UFRJ. Professora e Coordenadora do Programa de Pós-Graduação em Economia da Faculdade de Ciências e Letras/UNESP