Há muito se discute no Brasil propostas de aprimoramento do arcabouço legal-regulatório do setor elétrico. Após a reforma liberalizante dos anos 1990 e a reestruturação dos anos 2000, remendos por forças conjunturais se sucederam sem repensar a estrutura como um todo ou perseguir novos e explícitos objetivos. Essa tônica mudou após a intervenção da Medida Provisória nº 579 de 2012 e os seus desdobramentos, tornando patente o esgotamento do atual modelo e a necessidade de rearranjos estruturais.

Desde 2016, o Ministério de Minas e Energia (MME) reúne esforços para coordenar a reestruturação e implementar reformas para “modernização” do setor, o que já atravessa dois governos. Em outubro de 2016, o MME realizou a Consulta Pública (CP) nº 21/2016 sobre a ampliação do mercado livre. Em julho de 2017, a CP nº 33 do MME apresentou proposta de aprimoramento do marco legal do setor. Em março de 2018, o MME publicou os “Princípios para Atuação Governamental no Setor Elétrico” – incluindo, dentre dez princípios norteadores, a “simplicidade” e a “priorização de soluções de mercado frente a modelos centralizados”. Em dezembro de 2018, a Portaria do MME nº 514 estabeleceu a redução do limite de elegibilidade do consumo livre para 2 MW a partir de 2020.

Já sob nova administração executiva, o MME instituiu o Grupo de Trabalho de Modernização do Setor Elétrico em abril de 2019, com duração de 180 dias; e na sequência, em outubro, o Comitê de Implementação da Modernização com vigência de dois anos, prorrogável por mais um ano.

Em julho, a Portaria do MME nº 301/2019 estabeleceu o cronograma para implementação do preço horário no Brasil, através da implantação do Modelo de Despacho Hidrotérmico de Curtíssimo Prazo (DESSEM), cuja adoção estava prevista desde o Projeto de Reestruturação do Setor Elétrico Brasileiro (RE-SEB) da década de 1990. O ONS começou a utilizar o DESSEM na programação diária em 2020, calculando custos marginais de operação para intervalos de trinta minutos; e a CCEE deverá utilizar o DESSEM a parir de 2021 na formação do Preço de Liquidação de Diferenças (PLD), para contabilização e liquidação no mercado de curto prazo.

Em dezembro de 2019, a Portaria nº 465 ampliou a redução gradual do limite da elegibilidade do consumo livre para os próximos anos, até atingir 500 kW em 2023. A portaria também prevê que a ANEEL e a CCEE devem apresentar estudo até 2022 com medidas regulatórias para permitir limite inferior a 500 kW, incluindo a figura do comercializador regulado de energia e uma proposta de cronograma para liberalização total a partir de 2024.

O MME busca alinhar os trilhos da reestruturação, ao passo que outras esferas e iniciativas afetam a evolução do setor e apresentam trilhas alternativas. O presente artigo percorre brevemente os últimos caminhos abertos e tece comentários sobre as perspectivas futuras.

Trilhos para Reestruturação

A reforma liberalizante dos anos 1990 propiciou abertura ao setor, sem concretizar a implementação de um mercado atacadista de energia ou alcançar ampla liberalização no varejo. A reestruturação seguinte, em 2004, preconizou a coordenação centralizada para a expansão da capacidade instalada, instituindo dois ambientes de contratação – regulado (ACR) e livre (ACL). Leilões centralizados no ACR para obtenção de contratos de comercialização de longo prazo (PPAs) viabilizaram o financiamento da expansão, selecionando o acesso aos recursos do BNDES.

A ampliação contínua do mercado regulado das distribuidoras movimentou essa engrenagem. Frente a dicotomia contratual, o mercado livre ficou limitado (i) ao percentual máximo permitido de comercialização de garantia física para o ambiente livre nos leilões regulados (em geral 30%); e (ii) ao acesso de grandes consumidores, limitando a elegibilidade ao consumo mínimo de 500 kW para fontes incentivadas (eólica, solar, biomassa e PCH) e 3 MW para qualquer fonte (atualmente 2 MW).

A comercialização exclusiva no mercado livre não decolou, enquanto a contratação no mercado regulado foi orientada para atender o mercado cativo das distribuidoras e, paralelamente, necessidades de contratação do sistema e objetivos específicos de política energética. O mercado regulado permitiu a viabilização de projetos estruturantes (Belo Monte, Jirau e Santo Antônio); a contratação de energia de reserva para suprir déficit de garantia física não revista; a promoção de fontes específicas; e a contratação de disponibilidade de termelétricas, necessárias para o suprimento em cenários hidrológicos adversos.

A partir dessa perspectiva, consolidou-se o entendimento que o mercado livre comercializa sobras do mercado regulado, sem contribuir efetivamente para a expansão do sistema e para a adequação dos recursos necessários à garantia do suprimento. A Consulta Pública do MME nº 21/2016 sugeriu instrumentos para aprimorar o modelo atual com vistas a “superar os obstáculos da expansão sustentável do mercado livre, com base na maior eficiência produtiva e alocativa”, com destaque para: “maior participação do ambiente livre no custeio da expansão do sistema, questão para a qual emergem várias contribuições com a ideia da separação de lastro – contratado por encargo – e energia – contratada livremente” (MME, 2017a).

A Consulta Pública do MME nº 33/2017 reforçou, em seu escopo propositivo, a ideia de separação de lastro e energia como condição primeirapara o desenvolvimento do mercado de eletricidade no Brasil. Paralelamente à redução da obrigação de contratação integral dos consumidores, a CP 33 propôs a “obrigação de contratação centralizada de lastro para atendimento à expansão do sistema, que busca separar a contratação de dois produtos com características distintas: (i) confiabilidade de suprimento, que é um bem comum e dado pela contratação do “lastro”; e (ii) gerência descentralizada do risco de mercado, que é um bem privado e pode ser feito através da gestão individual de cada agente”. A contratação integrada de “lastro e energia” seria responsável por diversas consequências adversas.

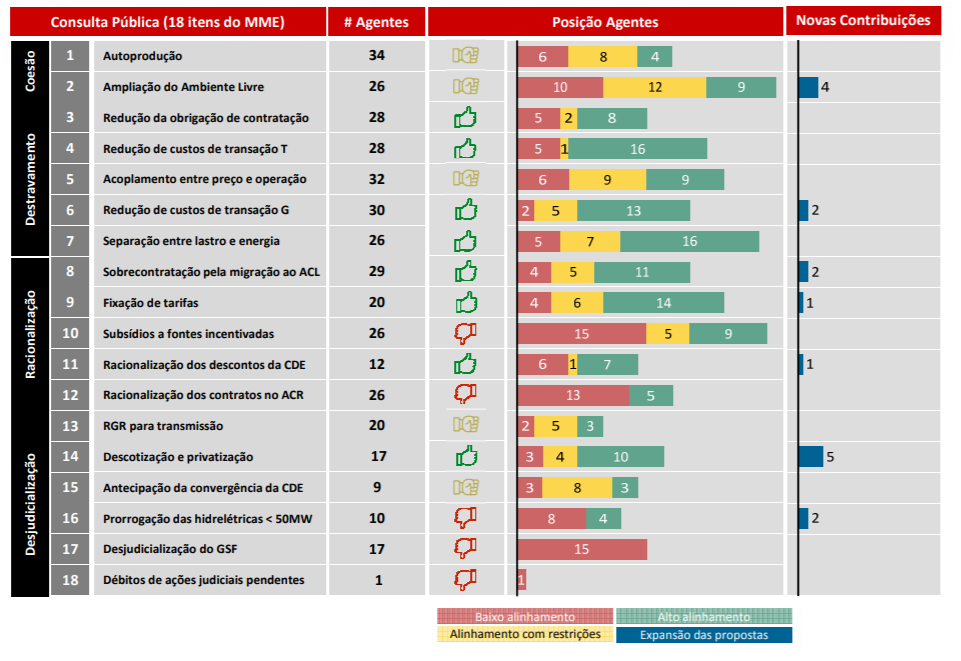

As propostas para o aprimoramento setorial da CP 33 foram agrupadas em torno de quatro eixos principais: coesão da reforma, destravamento do mercado, racionalização e desjudicialização. A Figura 1 apresenta os itens cobertos pela proposta e o grau de apoio dos agentes. A Figura 2 apresenta o alinhamento dos agentes, agrupados por segmento, em relação a proposta como um todo. O segmento de geração apresentou o maior grau de desalinhamento às propostas, em análise realizada pela EDP/BAIN (2017).

Figura 1 – Lista de temas tratados pela CP 33 e posicionamento dos Agentes por tema

Fonte: EDP/BAIN (2017)

Figura 2 – Alinhamento Geral dos Agentes à CP 33

Fonte: EDP/BAIN (2017)

O Grupo de Trabalho (GT) de Modernização do Setor Elétrico teve como ponto de partida as propostas consolidadas pela CP 33. A Portaria nº 187/2019 definiu os seguintes temas a serem tratados: (i) ambiente de mercado e mecanismos de viabilização da expansão do Sistema Elétrico; (ii) mecanismos de formação de preços; (iii) racionalização de encargos e subsídios; (iv) Mecanismo de Realocação de Energia; (v) alocação de custos e riscos; (vi) inserção das novas tecnologias; e (vii) sustentabilidade dos serviços de distribuição. O GT permitiu a participação de associações do setor, bem como representantes da sociedade civil.

Para tratar dos grandes temas traçados, o GT foi estruturado em 14 subtemas. A Figura 3 apresenta o complexo emaranhado de grupos de trabalho para cada subtema e as suas interrelações. Adicionalmente, identifica a atuação da Comissão Permanente para Análise de Metodologias e Programas Computacionais do Setor Elétrico (CPAMP) [1] e três outros desafios a serem endereçados – transição elétrica, contratos legados e financiabilidade.

Figura 3 – Emaranhado de Grupos de Trabalho para Modernização

Fonte: MME (2019)

Como resultado do GT, o Comitê de Implementação da Modernização foi instituído em outubro de 2019, estruturado em quinze frentes de atuação (Portaria MME nº 403/2019). Cada frente tem a participação de até quatro associações, exceto a frente de separação de lastro e energia com nove associações. Representantes da sociedade civil não participam do Comitê, formado por integrantes do MME – Secretaria-Executiva, Secretaria de Energia Elétrica, Secretaria de Planejamento e Desenvolvimento Energético, Assessoria Especial de Assuntos Econômicos e Consultoria Jurídica – com participação da ANEEL, CCEE, EPE e ONS, além de 26 associações do setor. A Tabela 1 apresenta a lista das frentes de atuação, a composição de instituições e associações de cada frente e o horizonte de implementação.

Tabela 1 – Composição e Horizonte do Comitê de Implementação da Modernização

Fonte: Elaboração própria com dados do MME (2020).

A título comparativo, é interessante resgatar a composição do Comitê de Revitalização do Modelo do Setor Elétrico, instituído pela Câmara de Gestão da Crise de Energia Elétrica (Resolução nº 18/2001) vigente durante o período do racionamento entre 2001 e 2002. O Comitê era coordenado pelo BNDES (primeiramente o Presidente, posteriormente o Diretor de Infraestrutura) e formado pelos seguintes integrantes: Eletrobras (Presidente), MME (primeiramente o Secretário de Energia, posteriormente o Secretário-Executivo), ANEEL (Diretor), Ministério da Fazenda (Secretário de Política Econômica), Ministério do Planejamento (Economista-Chefe) e Advocacia Geral da União (representante).

Os trabalhos do Comitê deveriam preservar “os pilares básicos de funcionamento do modelo do setor, a saber, competição nos segmentos de geração e comercialização de energia elétrica, expansão dos investimentos necessários com base em aportes do setor privado e regulação dos segmentos que são monopólios naturais – transmissão e distribuição de energia elétrica – para garantir a qualidade dos serviços e o suprimento de energia elétrica” (Comitê de Revitalização, 2002). Foram instituídos quatro subgrupos no âmbito do Comitê para sua operacionalização, com tarefas específicas: (i) Questões Regulatórias, (ii) Mercado, (iii) Questões Contratuais e (iv) Planejamento – coordenados, respectivamente, pelo BNDES, Ministério da Fazenda, AGU/BNDES e MME. Nos primeiros meses de atuação, o Comitê reuniu-se com associações (ABRAGE, ABRADEE, ABRACEEL, ABCE e COMAE), empresas do setor, empresas de consultoria e técnicos do Banco Mundial.

O processo atual, em comparação, destoa pela fragmentação da agenda, multiplicidade de agentes do setor e ausência de atores de outras áreas e esferas do governo. O processo torna-se, por consequência, mais complexo e endógeno às pautas específicas dos agentes do setor, reduzindo o espaço para contestação e contribuição de outras áreas e atores.

Separação de Lastro & Energia

Nota-se a centralidade da “separação de lastro e energia” nas discussões atuais de reestruturação – no GT, foi denominada de “novo mercado” (Figura 3); no Comitê, é a frente com mais associações envolvidas (Tabela 1).

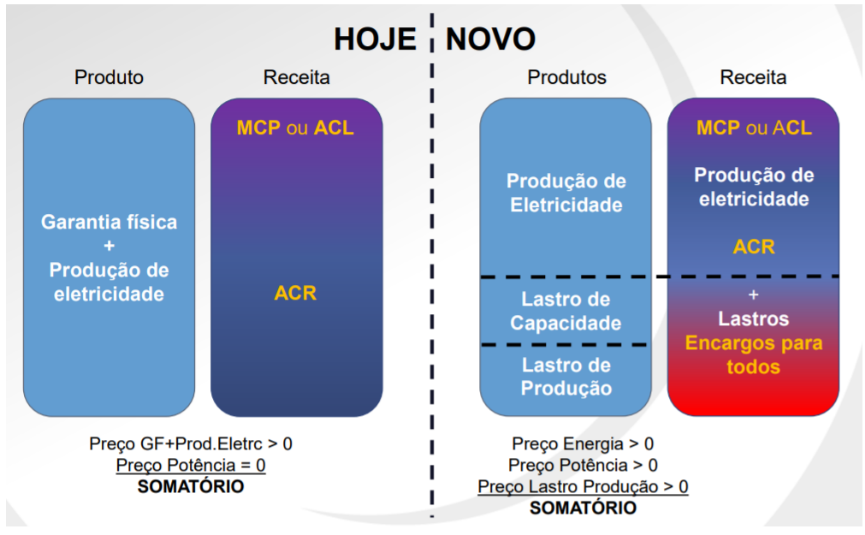

A proposta de contratação centralizada de lastro está na raiz da CP 33 e relaciona-se à ideia de valoração de atributos para atendimento de necessidades sistêmicas. Como detalha nota técnica da EPE (2017), as necessidades sistêmicas podem ser atendidas através da: (i) valoração de atributos específicos das fontes de geração; (ii) definição de produtos/serviços para comercialização/provisão em mercados competitivos (por exemplo, serviços ancilares); ou, alternativamente, (iii) definição de “diferentes modalidades de lastro, e mercados para a contratação destas diferentes modalidades. Por exemplo, poder-se-ia definir não apenas um lastro de energia (funcionalmente análogo ao que existe hoje com a garantia física), mas também um lastro de capacidade ou de flexibilidade”.

A Consulta Pública do MME nº 83, em setembro de 2019, tratou especificamente da proposta para separação de lastro e energia resultante do GT. O conceito de lastro seguiu a indicação prevista na nota técnica da EPE (2017), sendo redobrado em lastro de produção (relacionado à garantia física, em MWmédios) e de capacidade (relacionado a potência, em MW), podendo contemplar outros atributos, futuramente, como flexibilidade (Figura 4).

Figura 4 –Proposta para Separação de Lastro & Energia

Fonte: MME (2019).

É curioso, por sua vez, que a “financiabilidade” surja explicitamente na constelação de temas do GT (Figura 3) como um desafio adicional a ser endereçado. Em última instância, o desenho de mercado tem por objetivo a alocação eficiente de recursos e a sinalização ótima para o curto (operação) e longo (expansão) prazo. Por outro lado, como o próprio GT reconhece (MME, 2019), novos projetos passaram a se viabilizar nos últimos anos exclusivamente no ACL – sobretudo eólica e solar –, com prazos contratuais consideravelmente menores do que no ACR.

Esta tendência atesta a competitividade das fontes renováveis e a sua importância na expansão da matriz, reforçando o seu caráter renovável. Ao mesmo tempo, sinaliza a viabilidade de maior liberdade contratual para os agentes e a menor preocupação quanto ao financiamento de nova capacidade instalada, além de contestar o prazo dos contratos praticados no mercado regulado.

A perspectiva presente aponta para cenário diverso do enfrentado pela reestruturação de 2004, que teve como pilar o financiamento de projetos que não se viabilizariam por conta própria em contexto de mercado atacadista. Atualmente, a contratação no mercado regulado por meio de leilões centralizados tende a ser menos renovável e, provavelmente, mais custosa do que se obteria em mercado liberalizado – como ilustra a participação elevada do gás nos leilões recentes, que reponde por 40% da expansão.

A maior independência do mercado livre também contesta a ideia de remunerar lastro centralizadamente para poder libertar a contratação de energia no mercado – cujo preceito ecoou no setor elétrico, com suas raízes profundas à centralização. A noção de lastro e energia substituiu nas discussões nacionais a distinção clássica, clara e objetiva, entre energia e capacidade. Mecanismos de remuneração de capacidade podem ser estabelecidos adicionalmente aos mercados de energia para garantir a adequação de recursos necessários, incapazes de obter no mercado de energia fluxos de receita suficientes – o que é identificado por “missing money problem” (Joskow, 2013). A remuneração é adicional para os recursos que se identifiquem como necessários e ausentes do ponto de vista sistêmico. [2]

No Brasil, os contratos de disponibilidade se traduzem, de certa forma, em remuneração de capacidade para as termelétricas. A noção de lastro, no entanto, se aproxima do conceito de garantia física, cuja origem remete à energia firme (em MW médios) da fonte variável predominante (hidrelétrica). A utilização da garantia física como certificado contratual para comercialização e a sua extensão às fontes não variáveis reforça a compreensão que os contratos remuneram conjuntamente energia e capacidade. Como passo adicional, conflui para propostas de remuneração de “lastro para todos” e tende a perpetuar a prática de contratos excessivamente longos e disfuncionais.

Na arquitetura de mercados, a maior remuneração de capacidade tende a reduzir a remuneração de energia e a sua sinalização granular no tempo e no espaço, indispensável para a integração de recursos distribuídos e variáveis na transição energética em curso.

Trilhas para Reestruturação

As inciativas de reestruturação não partem apenas do Ministério de Minas e Energia. Os desafios regulatórios enfrentados quotidianamente, os aprimoramentos na operação do sistema e as pautas abertas no Congresso apresentam outras trilhas para a evolução do setor.

A atuação da ANEEL em sua esfera regulatória transborda, naturalmente, para áreas que impactam as transformações do setor. A título de exemplo, destaca-se: a regulamentação da geração distribuída através do net metering (Resolução nº 482/2012) e do net metering virtual (Resolução nº 687/2015); os estudos para aplicação de tarifa binômia na baixa tensão (Consulta Pública nº 2/2018); as reflexões sobre a avaliação de resultado regulatório da regulação por incentivos no segmento de distribuição (Consulta Pública nº 3/2019); e a própria gestão de recursos de P&D.

A expansão da geração distribuída no atual cenário de tarifas volumétricas para a baixa tensão compromete a sustentabilidade da remuneração da rede, permitindo subsídios cruzados perversos entre prosumidores e consumidores. Já a possibilidade de aproveitar créditos de geração de painéis remotos e compartilhados representa, ainda, liberalização desestruturada da comercialização. A politização do debate ocorrida no âmbito da Consulta Pública nº 25/2019 – com a disseminação da ideia enganosa que a revisão prevista implicava em “taxar o sol” – ilustra as dificuldades do atual cenário para mudanças no setor e explicita tensões e indefinições entre esferas de políticas públicas e regulatórias. A análise foi interrompida e transferida para a esfera política.

Os aprimoramentos da operação do sistema, com a introdução do preço horário, também abrem caminhos para evolução do setor. Os desafios para implementação do DESSEM envolvem tanto o aprimoramento da operação do sistema interligado, quanto a atuação dos agentes em novo contexto de maior granularidade espaço-temporal. Novas possibilidades de remuneração emergem, favorecendo a construção de novas relações comerciais mais aderentes à operação.

As matérias que tramitam no Congresso Nacional também absorvem propostas e interferem no ambiente de mudanças. O Projeto de Lei (PL) nº 232/2016 no Senado, relatado pelo Sen. Marcos Rogério (DEM-RO), e o PL nº 1.917/2015 na Câmara, com relatoria do Dep. Édio Lopes (PL-PR), tramitam com propostas para modernização do setor. O PL 232 inclui a proposta de separação de lastro e energia em seu texto substitutivo aprovado pela Comissão de Infraestrutura do Senado em março. Já o PL 1.1917 estabelece a portabilidade da conta de luz, além de disposições sobre concessões e comercialização de energia.

Paralelamente, tramitam na Câmara a proposta de um Código Brasileiro de Energia e de uma nova Lei Geral de Concessões. O projeto do Código, com relatoria do Dep. Lafayette de Andrada (PRB-MG), ultrapassa o objetivo de unificar a legislação existente, abrindo espaço (e incertezas) para rediscutir todo o marco legal vigente. Há, inclusive, proposta de unificação dos projetos de lei em tramitação com incorporação pelo novo Código, o que certamente encontrará resistências. Já o Projeto de Lei nº 7.063/2017, de autoria do Dep. Arnaldo Jardim (Cidadania-SP), propõe um novo marco legal e geral das concessões e parcerias público-privadas, com natural desdobramento para o setor elétrico.

Respostas à Covid-19

As medidas adotadas pelo setor elétrico no enfrentamento ao impacto financeiro da Covid-19 nos fluxos do mercado regulado ilustram a autonomia do setor e a sua rápida capacidade de articulação para preservar recursos, mesmo em contexto social-econômico crítico e de elevada incerteza.

A Medida Provisória nº 950/2020 autorizou, entre outras providências, a realização de empréstimos para compensar a perda de receita das distribuidoras pela Covid-19, com repasse de encargos tarifários futuros. O Decreto nº 10.350/2020 regulamentou a MP, estruturando a criação e a gestão da Conta-Covid para cobrir déficits e antecipar receitas para as distribuidoras; incluindo, entre outras rubricas, os custos de eventual sobrecontratação de energia em 2020. A Resolução Normativa da ANEEL nº 885/2020 estabeleceu o limite da operação de crédito para cada concessionária, com valor total limitado a R$ 16 bilhões.[3] Através de empréstimos bancários sindicalizados, o fluxo de receitas do segmento de geração e transmissão será preservado, com repasse tarifário futuro em até 60 parcelas aos consumidores.[4] Já o eventual reequilíbrio econômico-financeiro das distribuidoras ainda é objeto de discussão em curso na segunda fase da Consulta Pública nº 35/2020 da ANEEL.

O empréstimo para as distribuidoras é fonte segura para recursos bancários em momento de excesso de liquidez e elevada aversão ao risco do sistema financeiro. Ao preservar o caixa das distribuidoras para cobrir as obrigações contratadas com geradores e transmissores, a despeito da queda de demanda observada, os empréstimos asseguram a solvência e adimplência desses agentes em seus financiamentos, mitigando perdas da própria exposição bancária ao setor.

O setor elétrico destoa pela rápida composição para garantir recursos; porém, os instrumentos apoiam-se excessivamente na centralização do setor e no mercado regulado. A reestruturação efetiva reclama por outros caminhos mais funcionais e eficientes, com menos encargos e maior competitividade. Resta o desafio de estruturar saídas que não comprometam o equilíbrio de longo prazo do setor, sem onerar indevidamente os consumidores e inviabilizar caminhos para reestruturações, com menor dependência de um mercado regulado.

Perspectivas Futuras

A reforma do setor elétrico ocorre em terreno delicado. De um lado, o poder executivo teme realizar profundas alterações nas engrenagens em funcionamento do setor, face a sua capacidade de atrair capital privado em todos os segmentos e a sua independência ao Tesouro. Mesmo reconhecendo necessidade de reestruturações, impera resistências a mudanças drásticas em um setor dinâmico em constante expansão, com franco contraste aos desafios de outras áreas de infraestrutura dependentes e intrincadas.

De outro lado, a multiplicidade de agentes e associações torna mais complexa a arena propositiva, com emaranhado de interesses conflitantes. As tensões se exacerbam no enfrentamento de matérias legislativas no Congresso, o que torna a construção de consensos mais desafiadora. Por esta razão, as iniciativas frutíferas partem, em geral, do Executivo através de tratamento infralegal, quando possível, ou da edição de Medidas Provisórias, que tendem a ditar o ritmo, o escopo e a profundidade de mudanças no setor.

A solução para judicialização do risco hidrológico (GSF) no mercado livre ilustra os tempos e contratempos da tramitação no Congresso. O impasse se arrastava desde 2015, travando a liquidação no mercado de curto prazo em montante que alcançou R$ 9 bilhões. O texto aprovado em agosto de 2020 (Projeto de Lei 3.975/2019, convertido na Lei nº 14.052/2020) é o mesmo de fins de 2018 (PLS nº 209/2015) acordado entre os agentes.[5] A Lei destrava o passivo acumulado – com extensão de prazo das outorgas a ser definida pela ANEEL (Consulta Pública nº 56/2020 já aberta) –, mas não equaciona o risco hidrológico para frente.

Outro ponto de alerta emerge da MP 950/2020, que caducou no Congresso após impasse com inúmeras emendas ao texto submetido. Isto não impediu, entretanto, a assinatura dos contratos da Conta-Covid e a aplicação dos descontos tarifários na sua vigência, sem necessitar de conversão em lei.

As dificuldades enfrentadas são um alerta para a tramitação da recente Medida Provisória nº 998/2020, que já soma mais de 200 emendas. Entre outras medidas, a MP 998 destinou recursos para CDE, para aliviar o peso tarifário da Conta-Covid; conferiu tratamento especial as distribuidoras recém-privatizadas da região Norte; suprimiu o desconto (subsídio) de 50% na tarifa de uso da rede para as fontes renováveis incentivadas; e estabeleceu a contratação de “reserva de capacidade de geração” a critério do Poder Concedente.

A contratação de capacidade é apresentada como medida de transição e permite a remuneração de capacidade – e não apenas de energia de reserva – rateada entre todos os consumidores de energia, inclusive os consumidores livres. Essa medida permitirá a contratação de capacidade sem aplicar, imediatamente, a separação de lastro e energia ainda em discussão.

No compasso de espera da modernização, a locomotiva dos leilões seguiu adiante – contratando energia para entrega futura, expandindo a matriz e, colateralmente, ampliando o estoque de contratos legados.[6] A Covid-19 suspendeu os leilões de 2020 e tornou mais incerta a demanda para os próximos certames.

Os próximos anos serão particularmente relevantes para a contratação de energia térmica existente com contratos vincendos e, algumas, com proximidade do fim da vida útil. Novos arranjos contratuais serão cruciais para viabilizar a contratação de energia térmica, incluindo o retrofit de parte considerável do parque termelétrico – cerca de 7 GW nas estimativas da EPE (2019). A remuneração de reserva de capacidade pode equacionar a contratação, mas não garante a reestruturação necessária da comercialização de energia no Brasil. É importante que o mecanismo não seja desvirtuado para compensar a queda da demanda futura das distribuidoras no mercado regulado; ou, tampouco, seja utilizado para contratar capacidade de fontes que percebam remuneração de energia suficiente no mercado livre.

Outros fatores estruturais também afetam a engrenagem que movimentou a expansão desde os anos 2000, com destaque para a evolução da geração distribuída. A sua rápida adesão, frente a custos declinantes e tarifas ascendentes, torna premente a revisão da estrutura de remuneração das distribuidoras e reforça a agenda de liberalização da comercialização. Esse processo aponta para uma separação efetiva e cada vez mais urgente – a separação de rede e energia nos componentes das tarifas da baixa tensão.

Outros desafios emergem no horizonte dos próximos anos, com destaque para: tratamento a ser conferido às concessões vincendas – principalmente de geração e distribuição; revisão do Anexo C de Itaipu, concomitante ao fim dos empréstimos de financiamento; descotização das hidrelétricas que foram prorrogadas pela MP 579, com impacto relevante para a Eletrobras; remuneração adequada da provisão de flexibilidade e de serviços ancilares, prestados sobretudo pelas hidrelétricas; repotenciamento do parque hidrelétrico; e o grau de incentivos à digitalização do setor, fundamental para recepcionar os benefícios das novas tecnologias em prol dos consumidores. Não há caminho de modernização sem inovação e reconhecimento da centralidade do consumidor na nova arquitetura da indústria.

O processo de reestruturação do setor elétrico envolve caminhos sinuosos e governança complexa. O maior diálogo entre os agentes do setor, com realização de consultas públicas prévias e periódicas, tende a mitigar a incerteza legal-regulatória inerente aos processos de transformação; porém, não garante coesão e coerências necessárias às reformas em andamento. O estabelecimento de modelo bem definido, objetivos claros, prioridades e etapas graduais podem acelerar o processo e traçar trajetórias exitosas, mitigando a fragmentação da agenda e evitando a captura por múltiplos e conflitantes interesses.

Referências

CCEE (2020). Resultado Consolidados dos Leilões de Energia. Setembro.

COMITÊ DE REVITALIZAÇÃO (2002). Comitê de Revitalização do Modelo do Setor Elétrico Relatório De Progresso Nº 2.

EDP/BAIN (2017). Atualização das contribuições da EDP para a Reforma do Setor no âmbito da Consulta Pública 033/2017.

EPE (2017). Processamento de contribuições à Consulta Pública nº 33/2017 e recomendações de alterações para a elaboração de instrumento legal. Nota Técnica EPE-PR-003/2017.

EPE (2019). Plano Decenal de Expansão de Energia 2029.

JOSKOW, P. (2013). Symposium on Capacity Markets. Economics of Energy & Environmental Policy, Vol. 2, No. 2.

MME (2017a). Nota Técnica Nº 3/2017/AEREG/SE. Consulta Pública MME nº 21/2017.

MME (2017b). Nota Técnica nº 5/2017/AEREG/SE. Consulta Pública MME nº 33/2017.

MME (2018). Princípios para Atuação Governamental no Setor Elétrico. Portaria MME nº 86/2018.

MME (2019). Relatório do Grupo de Trabalho da Modernização do Setor Elétrico. Portaria MME nº 187/2019.

MME (2020). Plano de Ação do Comitê de Implementação da Modernização de 24 de junho de 2020.

Notas

[1] Por força da Resolução nº 1/2007 do CNPE, a CPAMP foi instituída em 2008 (Portaria MME nº 47), com vistas a garantir coerência e integração de metodologias e programas computacionais utilizados pelo MME, EPE, ONS e CCEE. A Resolução nº 7/2016 do CNPE determinou que a CPAMP proponha e revise as representações, os parâmetros e as metodologias dos modelos computacionais do setor elétrico, com alterações precedidas de consulta pública e com antecedência mínima de seis meses para implantação. A governança da CPAMP foi reformulada em 2019 com a Portaria MME nº 282.

[2] Na Consulta Pública do MME nº 83/2019, sobre a proposta de lastro e energia, as contribuições da ABRACEEL/Thymos e do FGV CERI reforçam a compreensão da importância de mecanismos de remuneração de capacidade atrelados, primordialmente, ao desenho funcional de mercados de energia.

[3] A Conta-ACR de 2014, que inspirou a Conta-Covid, financiou R$ 21,7 bilhões para cobrir o déficit das distribuidoras (R$ 27,5 atualizados pelo IPCA para 2019).

[4] Quase a totalidade das concessionárias de distribuição aderiu ao empréstimo sindicalizado, somando R$ 14,8 bilhões. Os bancos públicos serão responsáveis por cerca de 30% da oferta. Coordenado pelo BNDES, o empréstimo será financiado a taxa CDI + 3,79% a.a., com carência até julho de 2021 e vencimento em dezembro de 2025. O BNDES, que coordena o consórcio bancário, também viabilizou o standstill dos financiamentos de longo prazo, oferecendo a todos setores da economia em sua carteira a suspensão temporária de pagamentos de principal e juros, com capitalização no saldo devedor e sem alteração do prazo final.

[5] A aprovação ainda contou com acordo tácito para veto presidencial de matéria estranha ao GSF no PL – o Fundo de Expansão dos Gasodutos de Transporte e de Escoamento da Produção (Brasduto).

[6] Entre 2016 e 2019 foram realizados oito leilões de expansão, responsáveis por contratar 5,6 GWmédios de 353 novas usinas, que devem investir cerca de R$ 47 bilhões e agregar 11,7 GW a matriz – dos quais, 43% de gás natural, 30% de eólica, 13% de hidrelétricas, 9% de solar e 6% de biomassa. O preço médio ponderado pela energia contratada é de R$ 170/MWh, com eólica a R$ 95/MWh e gás natural a R$ 204/MWh (CCEE, 2020).

Sugestão de citação: Romeiro, D. L. (2020). Labirintos da Modernização do Setor Elétrico Brasileiro. Ensaio Energético, 28 de setembro, 2020.

Autor do Ensaio Energético. Formado em Economia pela PUC-Rio, mestre e doutor em Economia Industrial pela UFRJ. É pesquisador no Centro de Estudos em Regulação e Infraestrutura da Fundação Getulio Vargas (FGV CERI).