1. Introdução

Em 14 de outubro de 2016, a Petrobras comunicou ao mercado a implementação de uma nova política para precificação da gasolina e do diesel em suas refinarias. Desde então, a formação de preços tem dois componentes principais: (i) a paridade com o mercado internacional, que inclui custos com frete de navios, custos internos de transporte e taxas portuárias; e (ii) uma margem praticada para remunerar riscos inerentes à operação, como a volatilidade da taxa de câmbio e dos preços sobre estadias em portos e lucro, além de tributos. Ademais, também foi informada uma decisão de que preços abaixo da paridade internacional não seriam mais praticados. Nesse primeiro momento, haveria, pelo menos, uma avaliação para revisão de preços por mês. Já em outro comunicado, de 30 de junho de 2017, a Petrobras informou que poderia promover reajustes a qualquer tempo, inclusive em frequência diária.

Por um lado, essa nova política de precificação se mostra como a mais adequada sob o ponto de vista empresarial. Ao se definir uma estratégia baseada no mercado, é garantida a transparência e previsibilidade ao investidor, o que é benéfico à indústria e à atração dos investimentos. Isso porque investimentos em refino são altamente intensivos em capital e o retorno só se concretiza no longo prazo. Todavia, por outro lado, a insatisfação dos consumidores finais de diesel e de gasolina é crescente. Isso porque, na prática, não é garantida a estabilidade de preços, já que as flutuações características do mercado internacional são incorporadas aos preços da refinaria e, na maioria dos casos, são repassadas até o consumidor final.

Segundo o levantamento de preços da ANP (2022), o preço máximo da gasolina C observado na bomba entre 13 e 19 de março supera R$ 8 e do diesel supera R$ 7 em vários estados. As maiores médias de preço da gasolina C foram registradas no Maranhão (R$ 8,39) e no Rio de Janeiro (R$ 8,399), do diesel na Bahia (R$ 7,98), e o GLP atingiu R$ 160 no Mato Grosso.

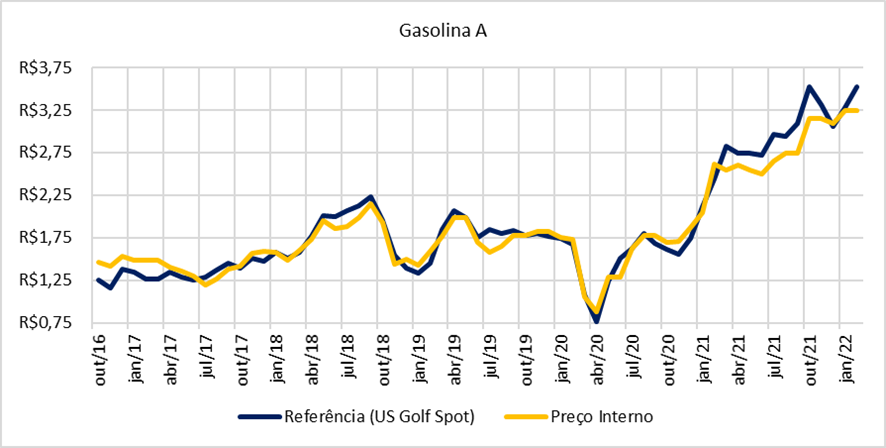

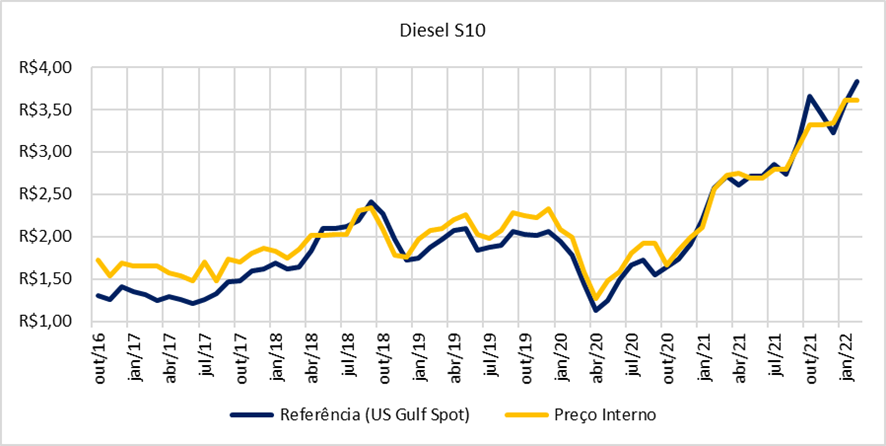

A Figura 1 apresenta a evolução dos preços internos da gasolina A (preço na refinaria) e os preços de referência no mercado internacional.

Figura 1 – Comparação entre os preços internos da gasolina A e do diesel S10 e os preços de referência no mercado internacional, em R$ por litro

Fonte: Elaboração própria a partir de MME (2022) e EIA (2022).

Por meio da Figura 1, é possível notar que, logo após a adoção da nova estratégia de precificação da Petrobras, houve uma trajetória crescente nos preços de outubro de 2016 até outubro de 2018. Grande parte dessa trajetória se relaciona com a desvalorização da moeda brasileira frente ao dólar. O destaque durante este período vai para a greve dos caminhoneiros, em maio de 2018. Motivados pelos reajustes frequentes e pela escalada dos preços, os caminhoneiros decidiram bloquear diversas rodovias por todo o país, o que resultou em significativas perdas econômicas. Nesse contexto, para o diesel, é possível observar que o preço interno (preço na refinaria) permaneceu em R$ 2,02 por um período de três meses devido à ação do governo para resolver a greve.

Um segundo período relevante para a análise é o mês de abril de 2020 – quando entraram em vigor as primeiras medidas de isolamento e restrição de mobilidade devido à pandemia da covid-19. Com a demanda reprimida, o preço interno da gasolina chegou a R$ 0,88 e o do diesel, a R$ 1,13. Níveis tão baixos para os preços foram observados devido à grande oferta de petróleo disponível. Contudo, com a gradual recuperação da pandemia e com a queda das restrições de mobilidade, a demanda mundial por petróleo e derivados voltou a ficar aquecida. Além disso, a oferta agora se via pressionada, o que resultou em uma pressão crescente sobre os preços.

Não obstante à escalada de preços do petróleo e derivados pela recuperação da economia, em fevereiro de 2022, o conflito entre Rússia e Ucrânia elevaram as tensões mundiais. Nesse contexto, a guerra acabou consistindo em um fator adicional de pressão nos preços. No caso do Brent, referência no mercado europeu, nas vésperas da invasão russa (23/02/2022) o barril custava US$ 99,29. Já no dia 07/03/2022, o barril do Brent já superava US$ 129. Ou seja, em apenas duas semanas, a alta acumulada já era maior do que 29,9%.

No caso do Brasil, os principais reflexos do conflito entre Rússia e Ucrânia se dão no mercado de derivados. Embora o último reajuste de preços da Petrobras, para a gasolina e para o diesel, tivesse ocorrido no dia 12/01/2022, já havia grandes defasagens em relação aos preços vigentes no mercado internacional. Durante 57 dias, a empresa evitou repassar a volatilidade dos preços externos para o mercado doméstico. Contudo, no dia 10/03/2022, a empresa se viu obrigada a promover um grande reajuste, sendo de 24,9% para o diesel e de 18,7% para a gasolina.

O problema, no entanto, é que mesmo com os grandes reajustes, ainda perduram as defasagens de preço no mercado doméstico em relação ao mercado internacional, tanto para o diesel quanto para a gasolina. Como consequência, existe uma dificuldade para que se concretizem as importações de derivados dado o desbalanço de preços. Como o país ainda não é autossuficiente na produção de derivados para atender toda a demanda interna, esse é um fator de risco para o abastecimento interno, sobretudo para o diesel. Assim, garantir que os preços domésticos estejam alinhados aos preços externos viabiliza as importações e, consequentemente, evita o desabastecimento.

Junto com o crescimento dos preços dos derivados e com o eventual risco de desabastecimento causado pelo desbalanceamento dos preços interno e externo, cresceram também as discussões sobre o tema, inclusive no âmbito político. Alguns projetos de lei, como o PLP 11/2020 e o PL 1472/2021, que tratam sobre a tributação e sobre a criação de fundos de estabilização, passaram a ser vistos como urgentes na agenda política do Congresso e do Senado. Nesse sentido, o objetivo deste artigo é analisar tais projetos e discutir os seus impactos no mercado de petróleo e derivados no Brasil.

2. PLP 11/2020

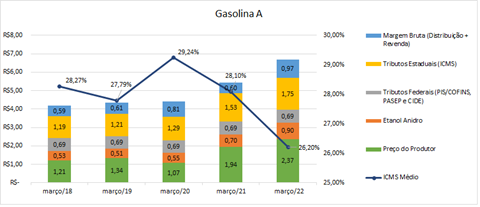

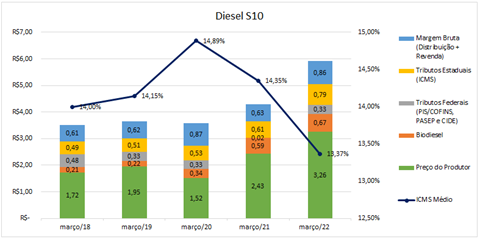

O principal tributo incidente sobre os combustíveis é o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Por ser um tributo estadual, cabe a cada unidade federativa definir a alíquota vigente. Particularmente, a tributação sobre os combustíveis consiste em uma importante fonte de receita para os governos, uma vez que o seu consumo é pouco sensível às variações de preços. A alíquota do ICMS é bastante heterogênea entre os estados. Para a gasolina, o menor patamar para o ICMS é de 23%, no Mato Grosso (com destaque para a alíquota de 25% vigente em diversos estados, como São Paulo), e o maior ICMS é cobrado no Rio de Janeiro (34%). No caso do diesel, as menores alíquotas são as dos estados do Espírito Santo, Paraná, Santa Catarina, Rio de Janeiro e Rio Grande do Sul (12%). Em média, para o mês de março de 2022, a alíquota do ICMS fica na faixa dos 29% para a gasolina e 14% para o diesel (Fecombustíveis, 2022).

O Projeto de Lei Complementar nº 11 de 2020 tem como objetivo principal a simplificação do ICMS através da alteração da Lei Kandir, que regulamenta o imposto estadual. A proposta visa substituir as alíquotas percentuais vigentes pela cobrança de um valor fixo por unidade de medida (neste caso, R$ por m³). A principal vantagem dessa nova forma de definir o imposto é eliminar as distorções, sobretudo no repasse de preços. Isso porque na forma tradicional, em alíquota percentual, a base de cálculo do imposto é o preço final. Ou seja, é possível que a alíquota do ICMS seja reduzida e, ainda assim, o valor monetário do tributo na composição do preço final aumente.

Figura 2 – Composição dos preços finais da Gasolina A e do Diesel S10, em valores nominais, e alíquota nacional média do ICMS (2018-2022)

Fonte: Elaboração própria a partir de ANP (2022) e Petrobras (2022)

Nota: a alíquota média do ICMS foi calculada com base em uma média artimética simples, sem considerar a ponderação por UFs

Conforme visualizado na Figura 2, ao se utilizar os preços médios para o Brasil, nota-se uma queda no percentual na alíquota nacional média do ICMS entre 2020 e 2022, tanto para o diesel quanto para a gasolina. No entanto, por ser um imposto ad valorem, alíquotas mais baixas podem ser compatíveis com participação crescente em valores no preço final ao consumidor. Para fins ilustrativos, de 2020 até 2022, a alíquota média do diesel caiu de 14,89% para 13,37%. Contudo, em 2020, R$ 0,53 do preço final do combustível eram relativos ao ICMS, ao passo que esse valor aumentou para R$ 0,79 em 2022.

Uma segunda distorção consiste no fato de o ICMS ser calculado com base nos preços dos últimos 15 dias. Assim, se o preço do combustível baixar na refinaria hoje, por exemplo, o repasse pode não chegar ao consumidor, já que o tributo foi cobrado de maneira antecipada sobre o valor mais alto, que estava vigente nos 15 dias anteriores.

Cabe destacar, também, que o novo ICMS seria caracterizado pela monofasia, sendo uniforme em todas as unidades da federação. Em outras palavras, a cobrança seria feita unicamente no estado em que a refinaria produtora do combustível está localizada ou no estado em que o combustível chegou via importação. O novo valor será definido a cada ano, de maneira conjunta, pelo Conselho Nacional de Política Fazendária (Confaz), que engloba representantes da área econômica dos estados e do Distrito Federal. Em suma, a proposta objetiva tornar o ICMS similar aos tributos federais que também incidem sobre os combustíveis, como PIS/PASEP, COFINS e CIDE, que são cobrados em R$ por litro.

No dia 10/03/2022 – mesmo dia do grande reajuste feito pela Petrobras –, o PLP 11/2020 foi aprovado na Câmara. Como o Projeto de Lei Complementar já havia sido aprovado anteriormente no Senado, este seguiu diretamente ao Presidente da República, que o sancionou sem nenhum veto no dia 11/03/2022. Além do diesel e da gasolina, o novo ICMS também é válido para o etanol, querosene de aviação, gás liquefeito do petróleo (GLP) e derivados do gás natural. A previsão é que entre em vigor no dia 01/04/2022.

3. PL 1472/2021

O Projeto de Lei nº 1472 de 2021 está relacionado com a criação de um fundo de estabilização para os preços dos combustíveis e do GLP através da instituição de um imposto incidente sobre a exportação de petróleo bruto. Hoje, os preços são completamente liberalizados, ou seja, cabe à cada empresa definir a sua estratégia de precificação. Já pelo PL 1472/2021, ficaria determinado que os preços internos praticados por produtores e importadores seriam referenciados pelas cotações médias do mercado internacional, os custos internos de produção e os custos de importação.

Nesse sentido, seriam estabelecidas bandas móveis para os preços a fim de suavizar a volatilidade. Na prática, se os preços forem menores do que os definidos pelo governo, essa diferença iria para o fundo de estabilização, de maneira a capitalizá-lo. Por outro lado, se os preços estiverem em um patamar superior ao estipulado pela banda móvel, recursos seriam retirados deste mesmo fundo para baixar os preços.

Uma das maneiras planejadas para a obtenção de recursos para o fundo de estabilização seria através da instituição de um imposto progressivo sobre as exportações do petróleo bruto. Se o preço do barril for até US$ 45, não haverá recolhimento. No entanto, incidirão alíquotas entre 2,5% a 7,5% caso o preço do barril estiver entre US$ 45 até US$ 85; alíquotas de 7,5% a 12,5% caso o barril custar entre US$ 85 e US$ 100; e, por fim, alíquotas de 12,5% a 20% se o preço do barril for maior que US$ 100. Outras fontes de recurso para o fundo de estabilização seriam os dividendos que a Petrobras paga à União, receitas da concessão e partilha, e recursos provenientes de superávits extraordinários no orçamento da União.

Também cabe mencionar que, além de definir a criação de bandas móveis de preços e de um fundo de estabilização, o PL 1472/2021 também estabelece a criação de um auxílio-gasolina, cujo valor será entre R$ 100 e R$ 300 para famílias com renda mensal de até 3 salários-mínimos. Estariam aptos a receber o benefício de R$ 300 os taxistas e motoristas de aplicativos, enquanto o benefício de R$ 100 seria destinado para motos.

No âmbito das tramitações políticas, o PLP 1472/2021 foi aprovado no Senado também no dia seguinte ao grande reajuste da Petrobras. No entanto, ainda está pendente a votação do Projeto de Lei pela Câmara.

3. Discussão e Considerações Finais

Conforme discutido em artigo anterior publicado no Ensaio Energético, o Brasil se encontra em uma encruzilhada no que se refere à precificação de combustíveis. Esse fato ainda foi reforçado pelas consequências do conflito entre Rússia e Ucrânia, que pressionam ainda mais por medidas políticas que revertam o elevado patamar que os preços dos derivados se encontram. Nesse sentido, discussões políticas foram aceleradas, com destaque ao PLP 11/2020 e ao PL 1472/2021. Embora seja indispensável que medidas sejam tomadas devido ao contexto excepcional, cabe levantar algumas questões sobre os pontos discutidos nos Projetos de Lei.

Em relação ao PLP 11/2020, a simplificação e a unificação do ICMS podem, sim, ser benéficas ao consumidor final, já que existe expectativa de redução do preço dos combustíveis na bomba. Ademais, a cobrança de um valor fixo, em R$ por litro, pode eliminar as distorções. No entanto, surgem algumas questões importantes ao alterar a maneira de cobrança. Em primeiro lugar está a questão da arrecadação. Com a unificação, não resta dúvidas de que a perda de arrecadação será significativa e existe a possibilidade de se buscar compensação em outras áreas. Outro ponto em relação ao novo ICMS é que, ao se definir um valor fixo válido por 12 meses, é possível que, em cenários de queda nos preços internacionais, e consequentemente nos preços domésticos (dada a manutenção da política de paridade de importação), pouco seja repassado aos consumidores finais devido à esta fixação anual.

Em se tratando do PL 1472/2021, o principal entrave para a criação de um fundo de estabilização é a garantia de sua sustentabilidade ao longo do tempo. Na prática, fica evidenciada a dificuldade em se manter fundos de estabilização e a maioria das experiências internacionais com fundos de estabilização fracassaram. No caso do Chile, que durante alguns anos teve um fundo de estabilização, era recorrente a necessidade de o Estado fazer grandes aportes a fim de garantir sua viabilidade, o que acabou resultando na sua extinção. Outro país com um fundo problemático é a Colômbia, cujo déficit vem crescendo nos últimos cinco anos. Em 2021, este déficit já representava 0,8% do PIB do país. Assim, a criação de um fundo de estabilização não se mostra adequada.

Outro ponto em relação ao PL 1472/2021 é a criação de um imposto sobre a exportação de petróleo cru, que foi excluída pelo Senado. Essa medida, caso caso tivesse sido aprovada, reduziria a atração de investimentos no setor de exploração e produção de petróleo no país. Além disso, traria enorme insegurança jurídica aos novos contratos, bem como afetaria os resultados dos contratos já em operação e que todas as decisões foram tomadas sem levar esse imposto em consideração. Portanto, é uma medida que também se mostra problemática, ainda mais num contexto de recuperação da indústria no período pós-pandemia.

Por fim, a criação de medidas de transferência direta de recursos, como o auxílio-gasolina aos motoristas de aplicativo, taxistas e mototaxistas é benéfica. Diversos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), como Portugal, Espanha e França, já vêm adotando medidas focalizadas em grupos de consumidores específicos. Cabe frisar que, no Brasil, além dos grupos beneficiados pelo auxílio-gasolina, seria interessante criar um auxílio-diesel para os caminhoneiros autônomos.

4. Referências

ANP (2020). Agência Nacional do Petróleo. Composição e estruturas de formação dos preços. Disponível em: https://www.gov.br/anp/pt-br/assuntos/precos-e-defesa-da-concorrencia/precos/composicao-e-estruturas-de-formacao-dos-precos. Acesso em 21/03/2022.

ANP (2022). Agência Nacional do Petróleo. Sistema de Levantamento de Preços. Disponível em: https://preco.anp.gov.br/include/Resumo_Semanal_Estado.asp. Acesso em 21/03/2022.

EIA (2022). US Energy Information and Administration. Petroleum and Other Liquids. Disponível em: https://www.eia.gov/petroleum/data.php#prices. Acesso em 15/03/2022.

FECOMBUSTÍVEIS (2022). Federação Nacional do Comércio de Combustíveis e Lubrificantes – Tributação. Disponível em: https://www.fecombustiveis.org.br/tributacao. Acesso em 15/03/2022.

MME (2022). Ministério de Minas e Energia – Relatório Mensal de Derivados do Petróleo. Disponível em: https://www.gov.br/mme/pt-br/assuntos/secretarias/petroleo-gas-natural-e-biocombustiveis/publicacoes-1/relatorio-mensal-do-mercado-de-derivados-de-petroleo. Acesso em 15/03/2022.

PETROBRAS (2016). Fatos de dados: Adotamos nova política de preços de diesel e gasolina. Disponível em: https://petrobras.com.br/fatos-e-dados/adotamos-nova-politica-de-precos-de-diesel-e-gasolina.htm. Acesso em 15/03/2022.

PETROBRAS (2017). Fatos e dados: Revisão da política de preços de diesel e gasolina. Disponível em: https://petrobras.com.br/fatos-e-dados/revisao-da-politica-de-precos-de-diesel-e-gasolina.htm. Acesso em 15/03/2022.

PETROBRAS (2022). Composição de Preços de Venda ao Consumidor. Disponível em: https://petrobras.com.br/pt/nossas-atividades/composicao-de-precos-de-venda-ao-consumidor/. Acesso em 21/03/2022

Sugestão de citação: RAEDER, F.; RODRIGUES, N. (2022). Política de preços dos combustíveis no Brasil: avaliando os projetos de lei PLP 11/2020 e o PL 1472/2021. Ensaio Energético, 22 de março, 2022.

Autor Fixo e Editor dos Indicadores do Ensaio Energético. Formado em Economia, Mestre e Doutorando em Economia pela Universidade Federal Fluminense (UFF). É professor substituto da Faculdade de Economia da UFF e pesquisador do Grupo de Energia e Regulação (GENER/UFF).

Editora-chefe do Ensaio Energético. Economista pela UFRRJ, mestre em Economia Aplicada pela UFV e doutora em Economia pela UFF. Professora do Departamento de Ciências Econômicas da UFF, professora do Programa de Pós Graduação em Economia (PPGE/UFF) e pesquisadora do Grupo de Energia e Regulação (GENER/UFF).