1. Introdução

Apesar de os preços dos combustíveis serem formalmente livres no Brasil há quase 20 anos, a adoção de políticas de intervenção no mercado é um tema frequentemente debatido. Nos últimos anos a Petrobras vem tentando praticar uma política de paridade internacional dos preços nas refinarias. Esta nova política de preços tem enfrentado muita resistência política. Em 2018, uma greve dos caminhoneiros no país forçou o governo a criar um subsídio para o diesel no país. Isto aconteceu porque já não era mais politicamente e nem juridicamente viável utilizar o caixa da Petrobras como forma de moderar os aumentos dos preços dos derivados. Desde então, esta realidade se consolidou com a venda pela Petrobras de duas refinarias e pela redução da participação da empresa no suprimento de combustíveis no país.

A sequência de altas dos preços dos combustíveis que acompanhou a disparada do preço do petróleo e a desvalorização do real em 2021, motivou novas discussões sobre o preço final dos derivados ao consumidor, em especial o óleo diesel e a gasolina. Medidas para amenizar o impacto dos preços para os consumidores, desde fundos de estabilização e reforma tributária, têm sido debatidas.

Com a dificuldade de aprovar medidas significativas no plano da desoneração tributária, a criatividade do congresso caminhou para a criação de um fundo de estabilização de preços e um novo imposto para subsidiar combustíveis fósseis no Brasil. Trata-se do projeto de lei (PL 1.472/21) que cria bandas móveis de preços de combustíveis, financiado por diversas fontes de recursos ligados ao setor petrolífero, entre elas um novo imposto sobre exportação de petróleo bruto. Esta nova estratégia de subsídios aos combustíveis vem ganhando força, sem amparo de avaliações mais criteriosas e representa uma real ameaça ao atual processo de abertura do mercado de combustíveis no Brasil.

O presente artigo tem por objetivo verificar as lições internacionais de políticas de estabilização dos preços dos combustíveis. Para isto, irá abordar quatro políticas principais: i) os fundos de estabilização de preços; ii) as políticas de impostos flexíveis; e iii) os programas de subsídios diretos aos consumidores.

2. Fundos de Estabilização

Os fundos de estabilização de preços foram adotados por muitos países para amortecer choques de preços internacionais no curto prazo em contextos liberalizados. Idealmente, os fundos funcionam da seguinte forma: o governo determina um preço meta e as empresas fornecedoras recebem do fundo ou pagam para o fundo a diferença entre a cotação internacional e o preço determinado pelo governo. Se o preço no mercado internacional estiver abaixo do preço fixado pelo governo, os ofertantes vendem pelo preço fixado pelo governo e depositam a diferença no fundo de estabilização. Se o preço de mercado estiver acima do preço fixado, o fundo paga a diferença para refinaria e importadores. Além disso, usualmente, estes fundos vêm acompanhados de alguma regra de reajuste, como faixa de preços e média móvel.

Analisando a experiência dos fundos de estabilização implementados no Chile, no Peru e na Colômbia, fica claro que seu grande problema é a sustentabilidade. Pois, em períodos de elevação contínua dos preços internacionais, os países relutam em reajustar o preço meta. Quando o preço fixado se descola do preço internacional por longos períodos, há déficit e é necessária a capitalização do fundo, gerando um subsídio explícito aos combustíveis fósseis.

Nos últimos anos, o Fundo de Estabilização dos Preços dos Combustíveis (FEPC) do Peru e da Colômbia tem apresentado déficits e alto custo fiscal, ficando dependente de vultosos aportes de recursos públicos, o que compromete a sua sustentabilidade no longo prazo. O caso chileno foi aperfeiçoado após também necessitar aportes frequentes. O fundo de estabilização de preços se transformou em um sistema de impostos flexíveis, com a criação do Mecanismo de Estabilização dos Preços dos Combustíveis (MEPCO) em 2014. O MEPCO suaviza a volatilidade dos preços através de ajustes semanais do componente variável do Imposto Específico sobre Combustíveis (IEC), incluindo gasolina, diesel, GLP e gás natural. Para isso, o mecanismo tributário atua incidindo no preço dos combustíveis através da redução (aumento) do imposto quando os preços do barril de petróleo sobem (descem) no mercado internacional (BERNAL, 2018; INEEP, 2019).

3. Impostos flexíveis

A política de impostos flexíveis consiste na definição de uma meta de arrecadação e uma alíquota de impostos variável, que permite aumentar os impostos em momentos de menor preço do petróleo e reduzir nos momentos de preços elevados. Uma tributação flexível, de caráter anticíclico, que funcionaria como um suavizador automático para a volatilidade. Assim, uma política de impostos flexíveis sobre os combustíveis pode ser criada com o objetivo de conciliar o funcionamento de um mercado competitivo com a promoção da estabilização dos preços, sem a criação de subsídios diretos aos combustíveis fósseis.

Vários países já utilizaram tributação flexível dos combustíveis, como China, Índia, Itália, Portugal, França, México, Coréia do Sul e o Chile. As primeiras experiências mais relevantes datam da década de 1990. No caso da Itália, até 1994 os preços dos combustíveis eram regulamentados pelo Governo, quando houve a total liberalização. Para minimizar as flutuações dos preços, foi implementado um mecanismo fiscal automático que reduzia os impostos cobrados dos derivados sempre que os preços do petróleo subissem no mercado internacional. Embora essa medida contasse com grande apoio popular, a política foi abandonada em função da deterioração da situação fiscal da Itália e da necessidade de manutenção da arrecadação em momentos de preços altos.

Situação semelhante se passou em Portugal e na França entre os anos 2000 e 2002. Na França, foi implementado um imposto flexível conhecido como tipp flottante. No entanto, a grande importância dos impostos sobre combustíveis na arrecadação (1,2% do PIB francês) levou o governo a abandonar esta política e priorizar a arrecadação fiscal em um contexto de forte desequilíbrio das contas públicas no país e como forma de incentivar combustíveis limpos. Em Portugal, o imposto flutuante também foi abandonado meses depois de sua adoção, no início da década de 2000. No entanto, foi retomado em uma situação pontual após a recuperação dos preços mundiais decorrente da pandemia da Covid-19. Em 2021, o governo português decidiu baixar o imposto sobre produtos petrolíferos (ISP) em 0,02 euros para a gasolina e 0,01 euro para o diesel.

A experiência internacional mostra que as restrições fiscais tendem a prevalecer em relação às políticas de amortização dos preços ao consumidor. Alguns países que adotaram impostos flexíveis desistiram de reduzir impostos em momentos de elevação de preços para evitar perda momentânea de arrecadação. Por fim, a fórmula de um imposto variável deve conter diretrizes claras e bem estabelecidas sobre como podem ocorrer variações da alíquota. É ideal que seja informado o nível de arrecadação almejado e garantido que a alíquota flexível não permita que a arrecadação destoe para baixo do nível pré-estabelecido.

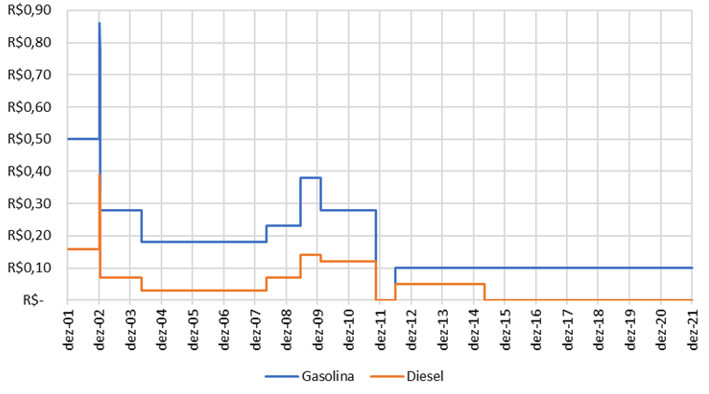

Cabe destacar que, no Brasil, a CIDE é um imposto flexível. Todavia, a contribuição não tem uma regra de variação automática que leve em conta os preços do petróleo no mercado. Cabe ao governo avaliar a conveniência da alteração da alíquota. Com a redução e a manutenção da alíquota em patamares muito baixos a partir de 2011, a CIDE perdeu a capacidade de amortecer elevações dos preços dos combustíveis em momentos de elevação dos preços do petróleo, conforme visto no Gráfico 1:

Gráfico 1 – Evolução da CIDE, em R$ por litro, desde a sua criação

Fonte: Elaboração própria a partir de dados do Ministério da Infraestrutura (2021)

4. Subsídios diretos aos consumidores

As políticas de subsídios podem constituir uma forma de aliviar os mais pobres. Na OCDE, é cada vez mais comum políticas de subsídios diretos dadas a grupos específicos (políticas focalizadas). Desse modo, é importante destacar que tais políticas são direcionadas ao consumidor final, ou seja, para quem compra o combustível e não para quem vende. Isto ocorre em vários países, como na Espanha, na França e em Portugal.

No caso da Espanha, em 2021, o país estabeleceu preços mais baixos para o GLP, isenções fiscais para o óleo diesel utilizado na produção de eletricidade, na navegação e no transporte ferroviário. Além disso, o governo reduziu impostos sobre o óleo diesel usado em alguns tipos de motores, como tratores agrícolas, e realizou reembolsos parciais de impostos para atividades de transporte rodoviário, incluindo frete, táxis e alguns transportes regulares de passageiros, bem como para a agricultura e agricultores (OCDE/IEA, 2021).

Em outubro de 2021, o governo francês anunciou um subsídio de 100 euros (657 Reais) para compensar a alta dos combustíveis. O benefício é destinado aos franceses que ganham menos de 2.000 euros líquidos por mês, sendo pago através de um cheque único. Podem receber o benefício, os indivíduos empregados, desempregados e aposentados. A ideia é atender 38 milhões de pessoas, para que não percam o seu poder de compra. Dessa forma, o custo para os cofres públicos será aproximadamente de 3,8 bilhões de euros (VALOR ECONÔMICO, 2021).

O governo de Portugal criou a Lei nº 24/2016 para estabelecer um regime de reembolso de impostos sobre combustíveis para as empresas que fazem transporte rodoviário de mercadorias. Em setembro do mesmo ano, foi publicada a Portaria nº 246-A/2016, que determinou diretrizes e normas para o Sistema Fiscal Português do Gasóleo Profissional[1], designado por regime de reembolso parcial do Imposto Sobre Produtos Petrolíferos (ISP) para as empresas que fazem transporte rodoviário de mercadorias. Assim, tal regime fiscal tinha por finalidade aumentar a competitividade da economia portuguesa, dinamizar algumas regiões do interior e recuperar a receita fiscal perdida para outros países como a Espanha (ENSE, 2016).

Nos dois primeiros meses de 2017, o regime do Gasóleo Profissional, que devolve parte do ISP pago pelas empresas, possibilitou um reembolso de 2,9 milhões de euros. Desse modo, o governo português conseguiu atingir seu objetivo de criar um instrumento para promover à competitividade entre as empresas e eliminar o diferencial fiscal e de preços com a Espanha que era de aproximadamente € 0,11 por litro de combustível. Muitos caminhoneiros iam abastecer na Espanha e com isso, Portugal acabava perdendo receita fiscal. Nas áreas em que o regime foi aplicado, houve um crescimento de 9% nas vendas de Gasóleo Profissional (REPÚBLICA PORTUGUESA, 2021).

Além disso, em Portugal tem o Cartão Frota, que é um subsídio financeiro para compensar a diferença da carga tributária sobre os combustíveis entre Portugal, que tem taxas mais elevadas, Espanha e União Europeia. A carga fiscal do diesel em Portugal representa 56% no preço final, o que corresponde a € 1,393/litro, em relação a 49% registrados na Espanha (€ 1,206/litro) e 52% na União Europeia (€ 1,277/litro) (O JORNAL ECONÓMICO, 2021).

No Brasil, em maio de 2002, a Lei n° 10.453/2002 instituiu o programa federal de Auxílio Gás para as famílias de baixa renda – incorporado posteriormente ao Programa Bolsa Família –, com propósito de reduzir, no meio do processo de liberalização, o impacto do aumento dos preços do GLP para essa camada da população. Tal programa era gerido pelo Ministério de Minas e Energia e consistia no pagamento de R$ 15,00 para cada família com renda de até meio salário-mínimo (R$ 90,00), a cada dois meses para comprar o gás de cozinha (AGÊNCIA BRASIL, 2002).

O novo programa Auxílio Gás promovido pelo Governo Federal, instituído pela Lei nº 14.237 de 19 de novembro de 2021, pretende beneficiar 5,5 milhões de famílias em 2022. Para isso, será disponibilizado pelo governo um orçamento de R$ 1,9 bilhão. A finalidade do programa é mitigar o efeito do preço do GLP sobre o orçamento das famílias de baixa renda. Assim, poderão receber o auxílio as famílias inscritas no Cadastro Único para Programas Sociais (CadÚnico), com renda familiar per capita menor ou igual a meio salário-mínimo (R$ 606,00), ou famílias que tenham entre seus membros residentes no mesmo domicílio quem receba o benefício de prestação continuada da assistência social. Além disso, as famílias beneficiadas receberão a cada bimestre um valor correspondente a 50% da média do preço nacional de referência do botijão de 13 Kg de GLP determinado pelo Sistema de Levantamento de Preços (SLP) da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) (DIÁRIO OFICIAL DA UNIÃO, 2021).

Outro exemplo brasileiro é o Programa de Subsídio ao Preço do Óleo Diesel (PSPO) para Embarcações Pesqueiras. O PSPO mantém um sistema de incentivos à atividade pesqueira nacional, em especial a marinha, por meio de dois mecanismos: pagamento de auxílio pecuniário em dinheiro de até 25% concedido pelo Governo Federal referente à diferença entre o preço do óleo diesel nacional e o preço do diesel internacional; e isenção integral do ICMS concedida pelos Estados da Federação no momento da compra de óleo diesel de fornecedores de combustíveis. Os repasses previstos com o PSPO, no período de 1997 a 2018, ultrapassaram R$ 2 bilhões em combustível subsidiado (TEXEIRA et al, 2021). Subsídios destinados à redução de custos, como o PSPO, podem promover a ineficiência da atividade, neste caso, da atividade pesqueira.

Recentemente, a Petrobras criou o Cartão do Caminhoneiro Petrobras, cujo objetivo é fornecer um cartão pré-pago que troca dinheiro em litros de diesel, assegurando a compra do combustível sem sofrer variações de preços em um período de 30 dias. O referido cartão não tem taxa de adesão e nem de anuidade. Além disso, o caminhoneiro ganha 10% de bônus para abastecimento em Postos BR, ganhando bônus para ser utilizado no próximo abastecimento (PETROBRAS, 2021). Diferentemente do Cartão Frota em Portugal, o Cartão Caminhoneiro no Brasil não constitui um instrumento de subvenção, já que não dá direito à uma redução de impostos. O cartão caminhoneiro funciona mais como um instrumento de marketing e fidelidade.

5. Considerações finais

O Brasil encontra-se numa encruzilhada na precificação de combustíveis. Por um lado, o país avançou de forma mais significativa na reestruturação do mercado de combustíveis e a Petrobras já não possui a capacidade de administrar preços desalinhados do mercado internacional. Por outro lado, é grande a pressão política para que o governo adote medidas para reduzir a escalada dos preços domésticos em função da forte desvalorização cambial e elevação dos preços internacionais.

A participação da Petrobras no fornecimento de combustíveis no país vem caindo. Em documento enviado ao Conselho Administrativo de Defesa Econômica (CADE), a Petrobras afirma que sua participação de mercado no fornecimento de diesel e gasolina em 2022 será de 69% e 75%, respectivamente. Já a participação da companhia no mercado de combustíveis em forma mais ampla (com etanol, GNV e Biodiesel) cairá de 59% em 2021 para 53% em 2022. Desta forma, não é mais viável estabelecer uma política de preços de combustíveis no país baseada na determinação dos preços da Petrobras. Qualquer política de preços irá requerer uma intervenção mais sofisticada no mercado, a partir de regras de preços aplicáveis a todos os agentes atuantes no mercado de combustíveis, inclusive importadores e refinarias privadas.

A análise dos programas de estabilização de preços deixou claro que esta forma de intervenção no mercado dificilmente é sustentável. Isto ocorre porque é muito difícil manter um financiamento destes fundos a partir de recursos coletados no próprio mercado de combustíveis, já que existe um custo político elevado para reajustar os preços em períodos de alta sustentada. Existe também uma grande dificuldade de se prever a trajetória dos preços do petróleo para se estabelecer uma política de taxação neutra. Ademais, é crescente a oposição das organizações internacionais e de grupos ambientalistas aos subsídios aos combustíveis fósseis através da capitalização dos fundos com recursos públicos. Desta forma, os fundos de estabilização vêm sendo progressivamente substituídos por outras formas de intervenção.

A introdução de impostos flexíveis é uma opção aos fundos de estabilização de preços. Através desta política, é possível desenhar mecanismos tributários para que os impostos variem de forma inversamente proporcional aos preços do petróleo de forma a reduzir a volatilidade dos preços. Este tipo de política foi utilizado em vários países, e ainda é praticada no Chile. Entretanto, a experiência internacional mostrou que é fundamental estabelecer mecanismos automáticos de ajustes nos impostos flexíveis além de estabelecer alíquotas Ad Rem. Também ficou claro que os impostos flexíveis não são sustentáveis quando dependem da discricionaridade do governo, uma vez que é politicamente difícil a elevação dos impostos em momentos de preços baixos.

Tendo em vista a dificuldades técnicas e políticas para implementação de políticas de fundos de estabilização e ou de impostos flexíveis, a transferência direta de renda à parcela mais vulnerável dos consumidores de combustíveis vem ganhando espaço nos países da OCDE. Isto ocorre porque esta política não cria distorções competitivas no mercado de combustíveis e responde às demandas políticas de mitigação dos impactos dos preços dos combustíveis nas camadas mais vulneráveis e expostas aos preços dos combustíveis.

Assim, as recomendações para enfrentar o problema da volatilidade e da carestia dos preços dos combustíveis no Brasil são: i) manter a política atual de liberdade de preços e paridade dos preços domésticos com os preços internacionais; ii) aprimoramento da tributação sobre os combustíveis, através de impostos específicos com alíquotas Ad Rem e desenho de fórmulas automáticas de variação de alíquotas para compensar a volatilidade dos preços no mercado internacional e do câmbio; iii) prioridade para subsídios diretos aos consumidores, tal qual já existe para os consumidores de baixa renda para o GLP e para o diesel para pescadores artesanais, com o desenho de uma política para os caminhoneiros independentes; iv) promoção da concorrência e da transparência no mercado de combustíveis, medida essencial para assegurar que a redução da taxação se reverta em alívio nos preços na bomba e não em ampliação de margens nos elos da cadeia de suprimento.

Estas propostas representam uma oportunidade para o governo dar uma resposta à pressão política para mitigar os efeitos da disparada dos preços e do câmbio, preservando ao mesmo tempo a abertura do mercado de combustíveis. É fundamental reconhecer que este processo de liberalização do mercado já avançou de forma significativa, e as políticas públicas devem evoluir e se sofisticar no atual contexto.

6. Referências Bibliográficas

AGÊNCIA BRASIL. Auxílio-Gás atenderá 5 milhões de famílias carentes. Disponível em: http://memoria.ebc.com.br/agenciabrasil/noticia/2002-03-05/auxilio-gas-atendera-5-milhoes-de-familias-carentes. Acesso em: 24 jan. 2022.

BERNAL, N. G. Análisis al Impuesto específico a los Combustibles y MEPCO. Biblioteca Del Congreso Nacional de Chile, BCN. Chile: out. 2018, pp. 1-13.

DIÁRIO OFICIAL DA UNIÃO. Lei nº 14.237 de 19 de novembro de 2021. Publicado em 22 de novembro de 2021. Disponível em: https://in.gov.br/en/web/dou/-/lei-n-14.237-de-19-de-novembro-de-2021-360896474. Acesso em: 26 jan. 2022.

ENSE (2016). Entidade Nacional Para o Setor Energético. Gasóleo Profissional E.P.E. Disponível em: https://www.ense-epe.pt/mercadocombustiveis/gasoleo-profissional/. Acesso em: 27 dez. 2021.

INEEP (2019). Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis. O modelo chileno na regulação nos preços dos combustíveis. Disponível em: https://ineep.org.br/o-modelo-chileno-na-regulacao-no-preco-dos-combustiveis/. Acesso em: 29 dez. 2021.

OCDE/IEA (2021). “Update on recente progress in reformo f ineficiente fóssil-fuel subsidies that encourage wasteful consumption”. Disponível em: https://www.oecd.org/fossil-fuels/publicationsandfurtherreading/OECD-IEA-G20-Fossil-Fuel-Subsidies-Reform-Update-2021.pdf. Acesso em: 26 jan. 2022.

O JORNAL ECONÓMICO (2021). Combustíveis. Carga fiscal em Portugal mais pesada face a Espanha e União Europeia. Disponível em: https://jornaleconomico.sapo.pt/noticias/combustiveis-carga-fiscal-em-portugal-mais-pesada-face-a-espanha-e-uniao-europeia-796157. Acesso em: 27 dez. 2021.

PETROBRAS (2021). Cartão do caminhoneiro. Disponível em: https://www.cartaodocaminhoneiro.com.br/. Acesso em: 7 dez. 2021.

REPÚBLICA PORTUGUESA (2021). Governo aprova subsídio para ajudar portugueses a suportar aumento dos combustíveis. Disponível em: https://www.portugal.gov.pt/pt/gc22/comunicacao/noticia?i=governo-aprova-subsidio-para-ajudar-portugueses-a-suportar-aumento-dos-combustiveis. Acesso em: 6 dez. 2021.

TEIXEIRA, G. S.; HALMENSCHLAGER, V.; LEIVAS, P. H. S.; ABDALLAH, P. R. (2021). The Subsidy Program for the Price of Diesel Oil for Fishing Vessels and its impacts on the labor market and fish production in Brazil. Anpec.

Notas

[1] Em Portugal, gasóleo é o mesmo produto que o óleo diesel

Sugestão de citação: Almeida, E. et al (2022). A encruzilhada da precificação de combustíveis no Brasil: Lições internacionais. Ensaio Energético, 22 de fevereiro, 2022.

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.

Conselheiro Editorial do Ensaio Energético. Economista e doutor em Economia pela UFRJ. Professor e coordenador do Programa de Pós Graduação em Economia e Vice Diretor da Faculdade de Economia da UFF. Pesquisador do Grupo de Energia e Regulação (GENER/UFF).

Editora-chefe do Ensaio Energético. Economista pela UFRRJ, mestre em Economia Aplicada pela UFV e doutora em Economia pela UFF. Professora do Departamento de Ciências Econômicas da UFF, professora do Programa de Pós Graduação em Economia (PPGE/UFF) e pesquisadora do Grupo de Energia e Regulação (GENER/UFF).

Autora do Ensaio Energético. Formada em Economia pela USU, Mestre em Economia pela UERJ com ênfase em Políticas Públicas. Doutoranda em Economia pela UFF. Pesquisadora do Grupo de Energia e Regulação (GENER/UFF).

Autor Fixo e Editor dos Indicadores do Ensaio Energético. Formado em Economia, Mestre e Doutorando em Economia pela Universidade Federal Fluminense (UFF). É professor substituto da Faculdade de Economia da UFF e pesquisador do Grupo de Energia e Regulação (GENER/UFF).

[…] discutido em artigo anterior publicado no Ensaio Energético, o Brasil se encontra em uma encruzilhada no que se refere à […]