1. Introdução

As participações governamentais no setor de petróleo e gás vêm ganhando relevância nas contas públicas nacionais. A correta estimação da arrecadação futura é uma tarefa desafiadora, mas muito importante para elaboração de cenários relativos às contas públicas no Brasil. O país encontra-se em um período de mudança do seu paradigma fiscal com o fim da Lei do Teto de Gastos. Por esta razão, a estimativa da evolução da arrecadação ganhou relevância para a orientação das decisões de políticas públicas e para as decisões de alocação de recursos pelos agentes privados.

Este artigo visa avaliar as perspectivas de evolução da arrecadação de participações governamentais no setor de petróleo e gás natural, na forma de Royalties, Participações Especiais e Óleo e Gás Lucro da União. Para estimar a evolução da arrecadação, o artigo desenvolveu uma metodologia pormenorizada para estimar cada variável que afeta as principais fontes de arrecadação de participações governamentais.

Os resultados da estimação mostram que a arrecadação de participações governamentais do petróleo e gás natural pode dobrar até 2027. Os fatores que mais contribuem para o aumento da arrecadação são: i) o crescimento da produção de óleo e gás; ii) e o aumento do lucro dos contratos de partilha que resultam no crescimento da parcela de Óleo e Gás Natural da União nestes contratos. As projeções realizadas apontam que a arrecadação governamental poderá crescer em cerca de 100 bilhões de reais até 2027. Este rápido crescimento pode gerar um impacto fiscal significativo para as contas públicas nacionais.

Este artigo está dividido em 3 seções além desta introdução. A seção 2 descreve a metodologia utilizada nas projeções. A seção 3 apresenta as principais premissas assumidas na construção dos cenários de arrecadação. Finalmente, a seção 4 apresenta as projeções da arrecadação de participações governamentais.

2. Metodologia

2.1. Royalties

Os Royalties representam uma compensação financeira devida à União, aos Estados, ao DF e aos Municípios beneficiários, pagos pelas empresas que produzem petróleo e gás natural no território brasileiro. Os Royalties são devidos tanto nos contratos de Concessão como sob o regime de Partilha (Brasil, 1997, 2010b). Os valores dos royalties são calculados através da multiplicação de 3 fatores, a saber: a alíquota de royalties, o volume total da produção e o preço de referência (Brasil, 1998). Enquanto sob o regime de Concessão a alíquota de royalties é de 10% (Brasil, 1997), sob o regime de Partilha essa alíquota é de 15% (Brasil, 2010b).

A estimativa dos royalties devidos sobre a produção de gás natural é uma tarefa complexa. Isto porque a alíquota de royalties se aplica sobre o volume total da produção de gás natural, que é definida como a produção fiscalizada menos as quantidades reinjetadas e as queimadas por questões de segurança operacional. Ou seja, a base de cálculo para os royalties do gás natural inclui as quantidades consumidas nas plataformas e queimadas em prejuízo da comercialização (Brasil, 1998).

Neste artigo utilizaremos informações relativas à produção disponível de gás natural (ver seção 3.1) para estimar a arrecadação de royalties de gás. Para isto, ajustamos a produção disponível pela razão média entre o volume total da produção e a produção disponível. A razão média entre a produção total e a produção disponível de gás dos últimos 5 anos (2019-2023) foi estimada em 134%. Em outras palavras, para o cálculo dos royalties do gás natural iremos multiplicar a projeção da produção disponível em ambos os regimes fiscais por 1,34.

2.2. Preços de referência

O cálculo dos royalties, além de exigir suposições sobre a produção de óleo e gás natural detalhadas por regime fiscal (Concessão e Partilha), também requer suposições sobre os preços de referência. Em relação ao óleo, iremos utilizar a metodologia expressa na Resolução ANP nº 874/2022 (ANP, 2022a). No entanto, iremos assumir uma hipótese simplificadora, de que o diferencial de qualidade entre petróleo nacional e o petróleo de referência é igual a zero. Dessa maneira, o preço de referência do óleo é igual ao Brent (petróleo de referência) multiplicado pela taxa de câmbio.

O preço de referência do gás natural será calculado conforme a Resolução ANP nº 875/2022 (ANP, 2022b). Simplificadamente, esse preço de referência é uma média dos preços dos hidrocarbonetos presentes no gás natural ponderada pela sua respectiva composição, multiplicando-o pela taxa de câmbio. Os preços do propano, butano e pentanos e mais pesados (gasolina natural) são referentes aos preços contabilizados em Mont Belvieu, Estados Unidos, enquanto a parcela restante do gás natural está associada ao preço do Henry Hub.

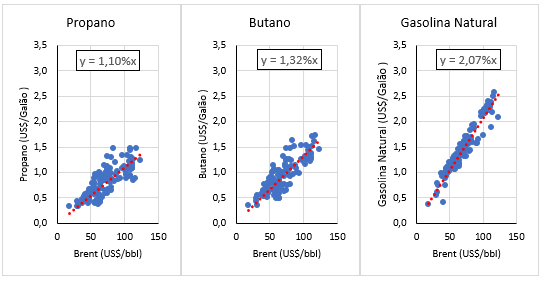

Assumiremos que os preços dos líquidos do gás natural podem ser representados como um percentual do preço do Brent. O slop será 1,10% para o Propano para obtenção de um preço em dólares por galão, 1,32% para o Butano e 2,07% para a Gasolina Natural (ver Figura 1). Para a composição dos hidrocarbonetos do gás natural do Brasil, iremos utilizar a média nacional de outubro de 2023, a saber: 78,82% de Metano, 7,62% de Etano, 4,94% de Propano, 2,69% de Butano e 1,52% de Pentanos e mais pesados (ANP, 2023c).

Figura 1 – Relação entre o preço do Brent e o preço dos líquidos de gás natural em Mont Belvieu, Estados Unidos (janeiro 2013 até julho de 2023)

Nota: 1) Butano refere-se ao Normal Butane. 2) Os fatores de conversões utilizados para transformar MMBtu em Galão foram: 9,06 galões por MMBtu para a Gasolina Natural, 9,65 galões por MMBtu para o Butano e 10,71 galões por MMBtu para o Propano.

Fonte: Elaboração própria com dados da EIA (2023c, 2023b).

Portanto, para calcular os preços de referência do óleo e do gás natural é necessário assumir valores apenas sobre o preço do Brent, Henry Hub e taxa de câmbio.

2.3. Participação Especial

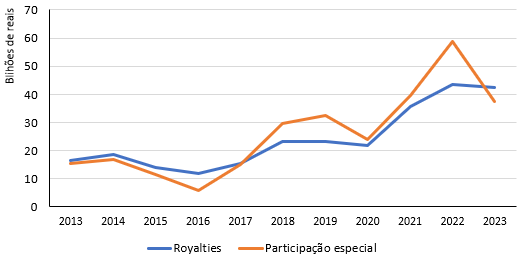

A participação especial é cobrada nos contratos de Concessão, sendo excluídas dos contratos de Partilha de Produção. Como o cálculo das participações especiais é complexo, incidindo somente sobre campos com grande volume de produção[1], iremos projetar as participações especiais utilizando sua tendência histórica. Além disso, a projeção detalhada da participação especial necessita da projeção da produção óleo e gás de cada campo, o que não temos (ver seção 3.1). Assim, assumiremos que o volume arrecado com a participação especial irá manter sua paridade histórica com a arrecadação de royalties sob o regime de Concessão (ver Figura 2). Em outras palavras, assumiremos simplificadamente que o valor arrecado com a participação especial será igual ao valor arrecadado com royalties sob o regime de Concessão.

Figura 2 – Arrecadação com Royalties e Participação Especial no Regime de Concessão

Nota: O ano de 2023 é uma projeção com base na arrecadação efetiva entre os meses de janeiro e setembro ajustada para bases anuais.

Fonte: Elaboração própria com dados da ANP (2023d, 2023e).

2.4. Comercialização do Óleo e Gás Natural da União

No regime de Partilha da Produção, a União tem direito a uma parcela da produção de óleo e gás natural, parcela essa chamada de parcela da União. A PPSA, que representa o União nos contratos de Partilha, é responsável pela comercialização, direta ou indireta, dessa parcela (Brasil, 2010a).

A comercialização do óleo da União ocorre através de vendas no mercado spot ou através de leilões (PPSA, 2023a). Iremos assumir que caso a venda ocorra através do mercado spot, o preço do óleo será igual ao Brent multiplicado pela taxa de câmbio. No caso do leilão, assumiremos que não haverá diferença (ágio ou deságio) em relação ao preço de referência. Isso significa que o preço de arremate do leilão também será igual ao Brent multiplicado pela taxa de câmbio, uma vez que estamos assumindo que não existe diferencial de qualidade entre petróleo nacional e o petróleo de referência (ver seção 2.2).

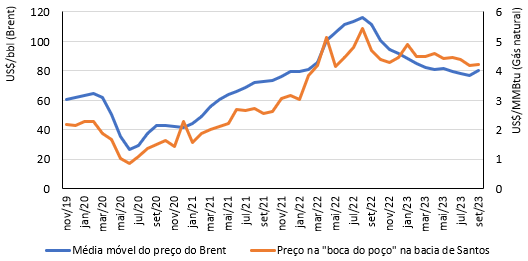

No que diz respeito ao gás natural, a PPSA não divulga informações sobre o mecanismo de comercialização. Assim, iremos assumir que o gás natural da União será comercializado na “boca do poço” a preços de mercado. Iremos utilizar como uma proxy os preços de comercializado na “boca do poço” na bacia de Santos, em especial a relação entre esse preço e o Brent (ver Figura 3). O slope será de 5,5% referente à média dos meses de janeiro e setembro de 2023. Em outras palavras, o gás natural da União será comercializado através da seguinte fórmula: 5,5%Brent×TC÷FC , TC é a taxa de câmbio e FC é o fator de conversão do gás úmido de milhões de British thermal unit (MMBtu) para metros cúbicos (m3), sendo igual a 22,04 m3 por MMBtu.[2]

Figura 3 – Relação entre o Brent e o Preço do gás natural na Bacia de Santos

Nota: Média móvel do preço do Brent refere-se à média dos períodos t-3, t-2 e t-1, onde t é o período corrente.

Fonte: Elaboração própria com dados da ANP (2023a) e EIA (2023c).

Portanto, o cálculo da arrecadação proveniente da comercialização da parcela da União requer suposições sobre o excedente em óleo e gás natural da União nos Contratos de Partilha, do preço do Brent e da taxa de câmbio.

3. Premissas utilizadas nas projeções

3.1. Projeção da Produção de Óleo e Gás Natural

A projeção da produção de óleo e gás no Brasil foi baseada em estudos elaborados pela Pré-Sal Petróleo S.A. (PPSA), da Empresa de Pesquisa Energética (EPE) e do Instituto de Energia da PUC Rio (IEPUC). Em ambas as projeções foram considerados os projetos que já tiveram a declaração de comercializada anunciada pelos operadores. Isto significa que não existem incertezas geológica em relação a estas projeções. Os campos serão desenvolvidos e apenas a data de entrada em operação pode ser foco de incertezas. Ademais, novos projetos de produção de gás podem ser anunciados nos próximos anos, o que poderia aumentar a produção e arrecadação de participações governamentais estimadas neste estudo.

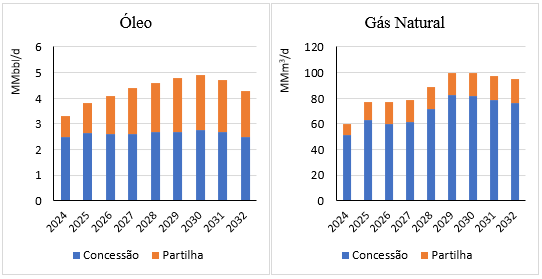

A Figura 4 mostra a projeção da produção de óleo e gás natural do Brasil por regime fiscal. Em relação ao gás natural, a produção total do Brasil e a produção sob o regime de Partilha se basearam nas projeções do IEPUC (2023). A produção sob regime de concessão é a diferença entre essas projeções.

Em relação ao óleo, a projeção da produção brasileira foi baseada em EPE (2022), que estimou produção das reservas totais de campos com declaração de comercialização até março de 2022 (sigla RT 2032). A produção sob o regime de Partilha de Produção se baseou na projeção da PPSA (2022) para campos com declaração de comercialidade. A produção sob o regime de Concessão foi obtida através da subtração da projeção da EPE (2022) pela projeção da PPSA (2022).

Figura 4 – Projeção da produção de óleo e gás natural do Brasil

Nota: A produção de gás natural refere-se à produção disponível do IEPUC (2023) no cenário de “Oferta potencial máxima limitada pela infraestrutura de escoamento”. Volumes estimados consideram apenas projetos com declaração de comercialidade.

Fonte: Elaboração própria com dados da PPSA (2022), EPE (2022) e IEPUC (2023).

3.2. Projeção da Parcela de Óleo e Gás Natural da União nos Contratos de Partilha

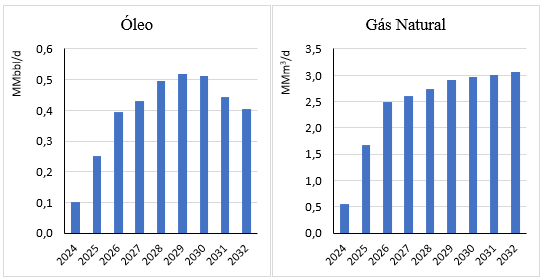

A Figura 5 apresenta a projeção da parcela de óleo e gás da União nos Contratos de Partilha. A projeção do óleo foi obtida da PPSA (2022) e refere-se a projeção de campos com declaração de comercialidade. A projeção do gás natural foi obtida do IEPUC (2023), que também utilizou campos com declaração de comercialidade até início de 2023.

Figura 5 – Projeção da parcela de óleo e gás da União nos Contratos de Partilha

Fonte: Elaboração própria com dados da PPSA (2022) e IEPUC (2023).

Obs: Volumes estimados consideram apenas projetos com declaração de comercialidade.

3.3. Projeções para o Brent, o Henry Hub e a Taxa de Câmbio

Em relação ao Henry Hub, utilizaremos a média da projeção da EIA (2023a) entre os anos de 2024 e 2032. Como os valores dessa projeção estão em valores constantes de 2022, iremos reajusta-los para valores constantes de 2023 utilizando a taxa de inflação dos Estados Unidos de 6,5% em 2022 (Bureau of Labor Statistics, 2023). Dessa maneira, iremos assumir um Henry Hub de US$ 3,35 por MMBtu.

Em relação à taxa de câmbio, assumiremos a continuação da tendencia atual de 2023. Em outras palavras, utilizaremos uma taxa de câmbio de R$ 5 por dólar, equivalente à média entre os meses de janeiro e outubro de 2023.

No que diz respeito ao Brent, adotaremos um valor de US$ 80 por barril (bbl) no cenário base. Ressalta-se que iremos realizar uma análise de sensibilidade sobre o preço do Brent, uma vez que essa variável é a de maior impacto sobre a participação governamental. Iremos realizar outros 2 cenários, além do cenário base. Um cenário pessimista, onde o valor do Brent é de US$ 60 por bbl, e um cenário otimista, onde o valor do Brent é de US$ 100 por bbl.

4. Resultados da Projeção das Participações Governamentais

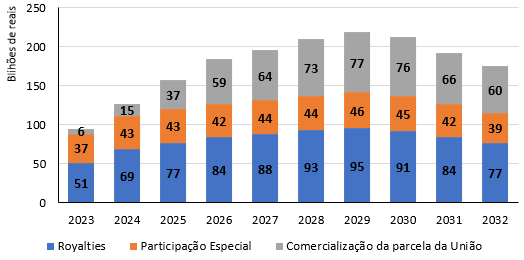

Os resultados indicam que a participação governamental poderá atingir níveis recordes no final da década de 2020. A Figura 6 que mostra a projeção da participação governamental indica que maior participação governamental irá ocorrer em 2029, atingindo cerca de R$ 220 bilhões, contrapondo os R$ 95 bilhões esperados para 2023.

O principal fator para aumento da participação governamental será a arrecadação com a comercialização da parcela da União, em especial do óleo. Espera-se que, em 2029, essa comercialização proporcione R$ 77 bilhões para os cofres da União. Este aumento se deve “gatilho” dos contratos de partilha. Isto é, no início do ciclo de vida destes contratos, a maior parte das receitas das vendas de petróleo são utilizadas para arcar com os custos acumulados. Por vários anos, o óleo lucro se refere a um valor mínimo definido pelo contrato, que tem um valor teto para recuperação dos custos. Assim, se este teto for 85%, enquanto houver custo acumulado para ser abatido das receitas, o óleo lucro será 15% da produção. No entanto, a partir do momento que os custos acumulados forem recuperados, o óleo lucro a ser repartido pelo governo e concessionários aumenta rapidamente podendo saltar do mínimo estabelecido em contrato para patamares superiores a 50%. Este salto no óleo lucro é o gatilho da arrecadação fiscal que estamos prevendo para os próximos anos.

Outro fator que deverá aumentar consideravelmente é a arrecadação com royalties sob o regime de Partilha, saltando de menos de R$ 20 bilhões em 2023 para cerca R$ 50 bilhões em 2029. Por outro lado, a arrecadação sob o regime de Concessão (royalties e participação especial) deverá permanecer estável ao longo dos próximos anos, com uma média de R$ 86 bilhões entre 2024 e 2032. Esse valor está apenas um pouco acima dos valores esperados para 2023 (R$ 80 bilhões).

Figura 6 – Projeção da Participação Governamental

Nota: O ano de 2023 é uma projeção com base na arrecadação efetiva entre os meses de janeiro e setembro ajustada para bases anuais.

Fonte: Elaboração própria com dados da ANP (2023d, 2023e) e PPSA (2023b).

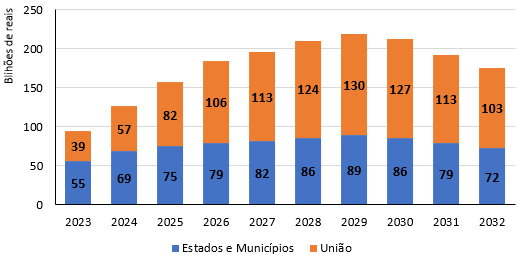

Dado que o grande aumento da participação governamental será proveniente do regime de Partilha, em especial da comercialização da parcela da União, haverá uma mudança no destino dos valores arrecadados entre as unidades político-administrativa do Brasil. A Figura 7 apresenta essa mudança. A participação da União na participação governamental ficará em cerca de 60% a partir de 2026, um aumento significativo quando comparado com seu percentual de 40% em 2023. A diferença no montante arrecadado também será significativa. Espera-se que a União arrecade R$ 130 bilhões em 2029, enquanto estima-se que os estados e municípios arrecadem cerca de R$ 90 bilhões nesse mesmo ano.

Figura 7 – Projeção da Participação Governamental por unidades político-administrativa

Nota: 1) O ano de 2023 é uma projeção com base na arrecadação efetiva entre os meses de janeiro e setembro ajustada para bases anuais. 2) Os percentuais destinados à União de royalties de Concessão, royalties de Partilha, e participação especial foram obtidos através da tendência histórica, ou seja, da média dos valores observados entre 2018 e 2022, a saber: 28,9%, 33,33% e 50%, respectivamente. A comercialização da parcela da União sob o regime de Partilha é integramente destinada à União. A parte referente aos Estados e Municípios é a diferença entre o total e parte da União.

Fonte: Elaboração própria com dados da ANP (2023d, 2023e) e PPSA (2023b).

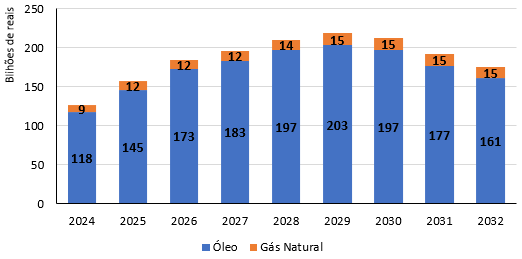

A produção do óleo será de longe o principal impulsionador para o aumento da participação governamental. A Figura 8 expõe a projeção da participação governamental por combustível fóssil. Estima-se que a produção do óleo seja responsável, na média, por 93% da participação governamental entre 2024 e 2032, atingindo cerca de R$ 200 bilhões em 2029. Embora arrecadação proveniente da produção do gás natural seja pequena em comparação com os valores referentes ao óleo, seu valor é significativo. Espera-se no final da década de 2020 a participação governamental oriunda do gás natural alcance R$ 15 bilhões.

Figura 8 – Projeção da Participação Governamental por combustível fóssil

Fonte: Elaboração própria.

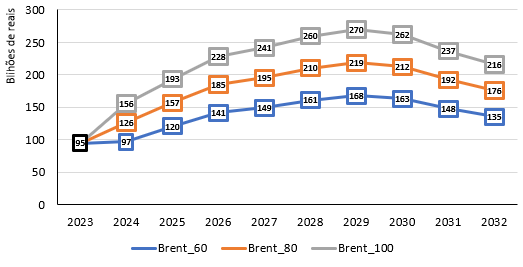

4.1. Análise de sensibilidade do preço do Brent sobre a Participação Governamental

É esperado que a participação governamental aumente consideravelmente mesmo em um contexto de internacional de baixos preço do Brent ao longo dos próximos anos. A Figura 9 apresenta a análise de sensibilidade do preço do Brent sobre a participação governamental. No cenário pessimista, com um Brent esperado de US$ 60 por bbl, estima-se que a participação governamental aumentaria em 77% no seu auge em comparação com ano de 2023, chegando a quase R$ 170 bilhões em 2029. Por outro lado, no cenário otimista, com um Brent de US$ 100 por bbl, a arrecadação seria R$ 100 bilhões maior do que no cenário pessimista. Isto significava que a participação governamental quase triplicaria ao longo de 6 anos (entre 2023 e 2029), atingindo R$ 270 bilhões em 2029.

Figura 9 – Análise de sensibilidade do preço do Brent sobre a Participação Governamental

Nota: O ano de 2023 é uma projeção com base na arrecadação efetiva entre os meses de janeiro e setembro ajustada para bases anuais.

Fonte: Elaboração própria.

5. Conclusão

Este artigo mostrou que a arrecadação de participações governamentais do petróleo e gás natural nos próximos anos tendem a aumentar rapidamente, o que pode gerar um impacto fiscal positivo para as contas públicas nacionais. O crescimento da produção de óleo e gás e o aumento do lucro dos contratos de partilha são os fatores que vão impulsionar a arrecadação dos próximos anos.

As projeções da produção de óleo e gás consideram os projetos que já tiveram a declaração de comercializada anunciada pelos operadores. Ou seja, trata-se de uma estimativa conservadora uma vez que novos projetos de produção de gás podem ser anunciados nos próximos anos, o que poderia aumentar a produção e arrecadação de participações governamentais estimadas neste estudo.

O estudo também mostrou que a arrecadação proveniente do regime de Partilha aumentará mais rapidamente que a arrecadação associada aos contratos de Concessão. Isto se deve ao “gatilho” dos contratos de partilha. Ou seja, fim da fase de recuperação dos custos acumulados que resultará num rápido aumento do óleo lucro do governo. A arrecadação dos contratos de partilha saltará de um patamar de 6 bilhões de reais em 2023 para cerca de 77 bilhões em 2029.

Uma consequência do aumento da arrecadação associada aos contratos de partilha será uma mudança no destino dos valores arrecadados entre as unidades político-administrativa do Brasil. A participação da União na participação governamental ficará em cerca de 60% a partir de 2026, um aumento significativo quando comparado com seu percentual de 40% em 2023.

Finalmente, a análise realizada mostrou que o preço do Brent tem um grande impacto sobre as participações governamentais e, por consequência, sobre as contas públicas. O pico da arrecadação de participações governamentais em 2029 pode variar entre R$ 168 bilhões com o Brent a US$ 60 por bbl e R$ 270 bilhões com o Brent a US$ 100 por bbl.

Dada a crescente importância do setor de petróleo e gás natural para as contas públicas nacionais, é fundamental que o debate sobre a política energética do país reflita esta relevância. Em particular, é fundamental preservar o ambiente econômico do setor que tem sido responsável para atração de investimentos. São os investimentos realizados pela Petrobras e empresas privadas que atual no setor que irão materializar as projeções realizadas neste estudo.

6. Referências

ANP. (2022a). Resolução ANP no 874, de 18 de abril de 2022. https://atosoficiais.com.br/anp/resolucao-n-874-2022-estabelece-os-criterios-para-fixacao-do-preco-de-referencia-do-petroleo-produzido-mensalmente-em-cada-campo?origin=instituicao&q=874/2022

ANP. (2022b). Resolução ANP no 875, de 18 de abril de 2022. https://atosoficiais.com.br/anp/resolucao-n-875-2022-estabelece-os-criterios-para-fixacao-do-preco-de-referencia-do-gas-natural-produzido-mensalmente-em-cada-campo?origin=instituicao&q=875/2022

ANP. (2023a). Boletim Mensal da Comercialização do Gás Natural. https://www.gov.br/anp/pt-br/assuntos/movimentacao-estocagem-e-comercializacao-de-gas-natural/acompanhamento-do-mercado-de-gas-natural/publicidade-dos-precos-de-gas-natural

ANP. (2023b). Painel Dinâmico de Produção de Petróleo e Gás Natural [dataset]. https://www.gov.br/anp/pt-br/centrais-de-conteudo/paineis-dinamicos-da-anp/paineis-dinamicos-sobre-exploracao-e-producao-de-petroleo-e-gas/paineis-dinamicos-de-producao-de-petroleo-e-gas-natural

ANP. (2023c). Preço de referência do gás natural: Outubro de 2023. https://www.gov.br/anp/pt-br/assuntos/royalties-e-outras-participacoes/preco-de-referencia-do-gas-natural

ANP. (2023d). Valor mensal dos royalties distribuídos aos beneficiários [dataset]. https://www.gov.br/anp/pt-br/assuntos/royalties-e-outras-participacoes/royalties

ANP. (2023e). Valor trimestral das participações especiais por beneficiário [dataset]. https://www.gov.br/anp/pt-br/assuntos/royalties-e-outras-participacoes/participacao-especial

Brasil. (1997). Lei no 9.478, de 6 de agosto de 1997. https://www.planalto.gov.br/ccivil_03/leis/l9478.htm

Brasil. (1998). Decreto no 2.705, de 3 de agosto de 1998. https://www.planalto.gov.br/ccivil_03/decreto/d2705.htm

Brasil. (2010a). Lei no 12.304, de 2 de agosto de 2010. https://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2010/Lei/L12304.htm

Brasil. (2010b). Lei no 12.351, de 22 de dezembro de 2010. https://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/lei/l12351.htm

Bureau of Labor Statistics, U. (2023). Consumer Price Index: 2022 in review. https://www.bls.gov/opub/ted/2023/consumer-price-index-2022-in-review.htm

EIA. (2023a). Annual Energy Outlook 2023. https://www.eia.gov/outlooks/aeo/narrative/index.php

EIA. (2023b). Hydrocarbon gas liquids explained: Prices for hydrocarbon gas liquids [dataset]. https://www.eia.gov/energyexplained/hydrocarbon-gas-liquids/prices-for-hydrocarbon-gas-liquids.php

EIA. (2023c). Spot Prices for Crude Oil and Petroleum Products [dataset]. https://www.eia.gov/dnav/pet/pet_pri_spt_s1_d.htm

EPE. (2022). Caderno de Previsão da Produção de Petróleo e Gás Natural (Plano Decenal de Expansão de Energia 2032). https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/plano-decenal-de-expansao-de-energia-2032

IEPUC. (2023). Estudo sobre Gás Natural como Matéria Prima para as Indústrias de Fertilizantes e Química no Brasil. http://iepuc.puc-rio.br/dados/artigos/RelatorioGN-IEPUC_2023.pdf

PPSA. (2022). Estimativa de Resultados nos Contratos de Partilha de Produção: Projeções 2023-2032. https://www.presalpetroleo.gov.br/5o-forum-tecnico-pre-sal-petroleo/

PPSA. (2023a). Cargas Comercializadas. https://www.presalpetroleo.gov.br/comercializacao/cargas-comercializadas/

PPSA. (2023b). Painel Interativo: Arrecadação [dataset]. https://www.presalpetroleo.gov.br/paineis-interativos/arrecadacao/

7. Notas

[1] Veja a metodologia de cálculo em Brasil (1998).

[2] Esse fator de conversão foi obtido através da composição dos hidrocarbonetos médios do campo de Búzios e Sapinhoá, a saber: 67,64% de Metano, 11,19% de Etano, 8,21% de Propano, 3,56% de Butano e 1,28% de Pentanos e mais pesados (ANP, 2023c). Foram utilizados os seguintes fatores de conversão específicos de cada hidrocarbonetos: 27,98 m3 por MMBtu para Metano, 15,97 m3 por MMBtu para Etano, 11,23 m3 por MMBtu para Propano, 8,74 m3 por MMBtu para Butano, e 7,22 m3 por MMBtu para Pentanos e mais pesados.

Felipe Freitas da Rocha

Formado em Economia, mestre e doutor em Economia pela UFRJ. Pesquisador do Instituto de Energia da PUC-Rio e consultor na Prysma E&T Consultores.

É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França. Conselheiro Editorial do Ensaio Energético.

Eloi Fernández y Fernández

Diretor do Instituto de Energia da PUC-Rio. É professor do Departamento de Engenharia Mecânica da PUC-Rio. É Mestre e Doutor em Engenharia Mecânica pela Pontifícia Universidade Católica do Rio de Janeiro (PUC-Rio), fez Pós-Doutorado na University of California – Berkeley.