Introdução

Na esteira da agenda climática internacional, entidades governamentais de todo o planeta têm sido cada vez mais tensionadas para atuarem em favor do desenvolvimento de políticas públicas relacionadas à precificação de carbono. O dito “mercado de carbono” – seja compulsório, seja voluntário – foi rascunhado com a aprovação do Protocolo de Quioto (1998), ganhou notoriedade após assinatura do Acordo de Paris (2015) e tem potencial para se tornar aliado das nações para o cumprimento de suas metas de redução de emissões (as ditas nationally determined contributions ou NDCs).

É o caso do Brasil, que entre incertezas e especulações está em franca mobilização para aprovação de arcabouço jurídico-regulatório com vistas a instituição do mercado de carbono nacional. Baseada no modelo cap-and-trade, nos moldes da experiência europeia com o EU Emissions Trading System (EU ETS), a principal proposta brasileira – atualmente tida como a versão do PL nº 2148/2015 aprovada na Câmara dos Deputados – sugere regulação dos mercados voluntário e compulsório com vistas à respectiva instituição de dois ativos transacionáveis: os Certificados de Redução ou Remoção Verificada de Emissões (CRVEs) e as Cotas Brasileiras de Emissões (CBEs). Em conjunto, eles comporiam o Sistema Brasileiro de Comércio de Emissões (SBCE).

O SBCE seria gerido por uma governança compartilhada pelo “Órgão Superior e Deliberativo do SBCE”, subordinado ao já existente Comitê Interministerial sobre Mudança do Clima (CIM); pelo “Órgão Gestor do SBCE”, autoridade nacional executora a ser indicada; e pelo “Comitê Técnico Consultivo Permanente”, formado por representantes do poder público e de entidades setoriais representativas dos operadores, da academia e da sociedade civil com notório conhecimento sobre a pauta.

As CBEs institucionalizariam, portanto, o mercado de carbono compulsório no Brasil, sujeitando todos os operadores responsáveis por instalações que emitam acima de 25.000 tCO2e/ano a um teto de emissões a ser regulamentado. Direto ao ponto, os agentes poluidores ou terão que ajustar a eficiência de emissão de suas atividades, ou terão que comprar as permissões para emitir (nesse caso, as próprias CBEs). Em caso de inadimplência, a proposta prenuncia infrações e penalidades, que podem ser advertência, multa, publicidade, suspensão da atividade e restrição de direitos.

Não é exagero dizer, portanto, que a eventual instituição do mercado de carbono no Brasil impactaria diretamente a dinâmica produtiva do país, impondo aos segmentos econômicos uma variável adicional em seu processo produtivo. Nesse ínterim, o perfil peculiar das emissões brutas do Brasil em relação à maior parte dos países desenvolvidos – que aqui são concentradas na problemática do desmatamento, e não no setor energético – torna o desafio climático brasileiro particular em relação ao europeu. Esse fato, por si só, preconiza um debate ímpar para o estabelecimento de políticas públicas que não acentuem nossas desigualdades e nem atrofiem nossas vocações econômicas.

O presente artigo é fruto de dissertação de mestrado aprovada pelo Programa de Pós-Graduação Em Políticas Públicas, Estratégias e Desenvolvimento do Instituto de Economia da Universidade Federal do Rio de Janeiro (PPED/IE/UFRJ). O objetivo do texto é provar que o mercado de carbono compulsório não se configura como o melhor formato de incentivo à redução de emissões no setor elétrico brasileiro, dadas suas especificidades. Essa conclusão se dá sem prejuízo à criação de programas específicos que contribuam para redução de emissões dos agentes econômicos envolvidos, promovendo um ambiente de negócios estável e alinhado à situação climática mundial.

Esta conclusão é fundamentada na seguinte linha de raciocínio, a ser detalhada pelo texto final:

- o caráter renovável da matriz elétrica brasileira sugere – haja vista o “trilema” do setor – constante necessidade de complementação termelétrica, fato que impede o país de prospectar um futuro para o setor elétrico nacional, ao menos no curto prazo, que desconsidere combustíveis fósseis;

- diferentemente dos países desenvolvidos, que em geral pautam o debate climático no planeta, o Brasil não encontra nem no setor de energia nem no setor elétrico seu maior desafio à descarbonização, especialmente por ostentar uma das matrizes energéticas e elétricas mais renováveis do mundo;

- os significativos índices de pobreza energética no Brasil, aliados ao perfil do consumo de eletricidade no país e ao potencial impacto do preço da energia ao bem-estar dos brasileiros, conferem ao setor elétrico um viés único quando comparado aos demais setores passíveis de inclusão em eventual mercado de carbono regulado.

Como ainda não há desenho final de mercado de carbono no Brasil, a análise foi principalmente teórica e qualitativa, se valendo de simulações da dinâmica de despacho e revisão de literatura.

Sobre o caráter renovável da matriz elétrica brasileira

O setor elétrico brasileiro (SEB) é complexo, altamente regulado e constituído por uma variedade de entidades, de órgãos governamentais e de agentes privados. Sua cadeia de valor – sintetizada em geração, transmissão, distribuição e comercialização de energia elétrica – envolve decisões de planejamento centralizadas que se pulverizam até as milhões de unidades consumidoras do Brasil. No país, o acesso à eletricidade é praticamente universal, sendo provido – via de regra – pelas distribuidoras de energia. O elétron chega à distribuidora de duas formas: (i) principalmente via Sistema Interligado Nacional (SIN), rede integrada de produção e transmissão de energia elétrica, que conecta usinas geradoras aos centros consumidores e permite uma gestão eficiente da oferta e demanda nacionais; e (ii) em raros casos por um sistema isolado (SI), que por variadas razões – normalmente ligadas à desafios logísticos – operam de maneira independente ao SIN.

Fato é que tanto o SIN, tanto o SI, são operados pelo Operador Nacional do Sistema (ONS), que visa a compatibilização do acesso universal, da modicidade tarifária e da garantia do suprimento para os consumidores, priorizando a geração de fontes mais baratas (comumente as provenientes de fontes renováveis) em detrimento das mais caras (habitualmente as advindas de combustíveis fósseis). Em termos concretos, o ONS dispõe de um parque gerador contratado sob inúmeras modalidades de suprimento, facultando a correta gestão – “segundo a segundo” – do fornecimento de eletricidade.

Esse balanço realizado pelo ONS determina quais usinas (e consequentemente quais fontes) serão usadas para gerar energia e atender a demanda nacional. Na prática, a gestão do despacho é reconhecida academicamente como um “trilema” por parte do operador, que idealmente precisa optar por uma solução que equilibre sustentabilidade ambiental (i.e., reduza os impactos ambientais da geração, sobretudo em termos de emissões de GEEs), acessibilidade econômica (i.e., preço da energia ao consumidor final, o que inclui também o consumidor de baixa renda) e segurança de fornecimento (i.e., garantia de confiabilidade do sistema, minimizando interrupções e evitando blecautes).

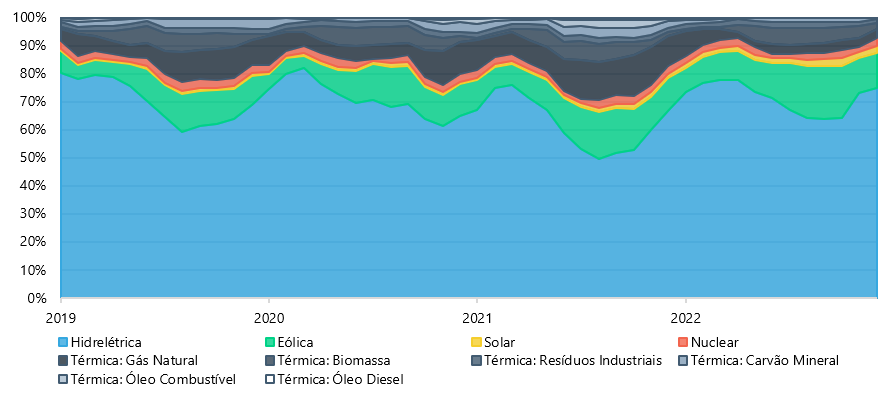

O Gráfico 1 a seguir traduz a evolução da participação percentual de cada fonte na geração de energia no Brasil. Como a eletricidade é gerada sob demanda, ele serve como um grande retrato do despacho do ONS nos últimos quatro anos.

Gráfico 1 ― Evolução percentual da geração de energia elétrica no Brasil por fonte (2019-2022)

Fonte: elaboração própria a partir de dados do Operador Nacional do Sistema (ONS).

O que se percebe é um despacho sustentado pelas fontes hídricas, com expressiva participação da fonte eólica e crescente presença da fonte solar. Não obstante a alta volatilidade inerente à dinâmica de despacho, esse cenário elevou o Brasil ao patamar de 87,9% de participação de renováveis na matriz elétrica nacional no ano passado, quando o mundo registrou tão somente 26,6% em 2020 (EPE, 2023). Em suma, o Brasil já alcançou, em 2023, a meta vinculada ao net zero que o mundo almeja atingir em 2050 (Castro; Amaral; Brandão, 2023). Isso ocorre não só pela vocação nacional, mas especialmente porque os empreendimentos renováveis – via de regra – são mais baratos. Ora, sendo as renováveis mais baratas e sendo o custo de geração um importante critério usado pelo ONS para definir a supramencionada ordem de mérito, é lógico indagar por quais razões o despacho nacional não é integralmente renovável (ou o que justifica o despacho térmico no Brasil).

A geração termelétrica é acionada porque as entidades responsáveis pela coordenação e controle das operações nacionais de geração e transmissão – no caso do Brasil, o ONS – ainda se veem obrigados a vislumbrar soluções para os casos em que as condições de produção de energia elétrica a partir das fontes renováveis (como as inconsistências de incidência de ventos e raios solares, a falta de chuva ou a ausência de uma tecnologia adequada de armazenamento) não desempenham conforme esperado. Simplificadamente, é dito que as fontes renováveis são “variáveis” ou “intermitentes”, isto é, não produzem de maneira linear ao longo do tempo, impedindo um despacho controlável. Na direção contrária, a geração termelétrica é controlável e, por isso, é utilizada somente quando a geração renovável – que ainda não possui tecnologias viáveis de armazenamento – não performa de forma a atender a demanda satisfatoriamente. Uma forma ilustrativa de perceber a complementação térmica é contrapondo a energia gerada por termelétricas com Energia Natural Afluente bruta (ENA bruta).

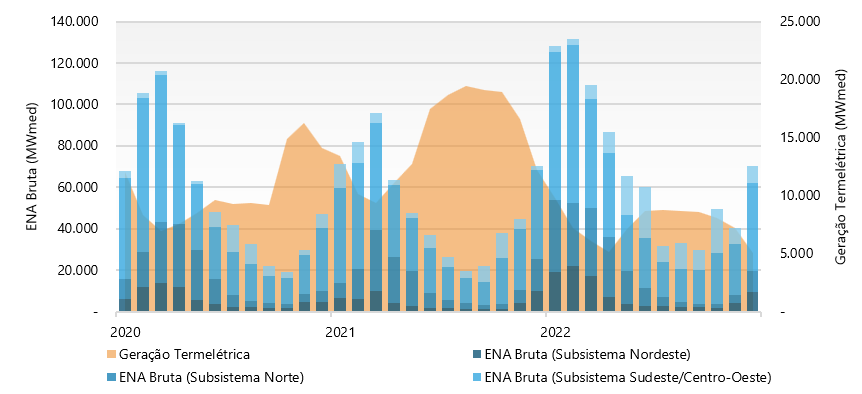

Como vimos, nossa matriz é essencialmente sustentada por geração hídrica, e nos momentos de menor precipitação total (e consequente redução dos níveis de reservatórios nacionais), a produção de eletricidade a partir de fontes hidráulicas ficaria comprometida. Para evitar tal instabilidade, em épocas mais secas as termelétricas são acionadas a fim de garantir a segurança de abastecimento no sistema. O Gráfico 2 em seguida ilustra justamente essa situação: ele compara a geração térmica de eletricidade entre 2018 e 2022 com a ENA bruta (MWmed), que é basicamente a quantidade de energia elétrica que pode ser gerada para o SIN por meio do nível de água disponível nos reservatórios nacionais, desconsideradas eventuais restrições operativas ou limitações legais. Por ele, depreende-se que os momentos de menor participação hídrica são acompanhados da complementação da geração termelétrica no sistema. Foi o que aconteceu, mais recentemente, em 2021, quando o país atravessou significativa crise hídrica e registrou recordes de geração de energia termelétrica.

Gráfico 2 ― Comparação entre ENA Bruta e geração termelétrica no SIN (Brasil, MWmed, 2020-2022)

Fonte: elaboração própria a partir de dados do ONS.

A dinâmica apresentada nesta seção impede prospectar um futuro para o setor elétrico nacional, ao menos no curto prazo, que desconsidere a geração termelétrica. Na verdade, a própria expansão adequada da geração renovável no país é assegurada pela geração termelétrica, o que torna esses atores complementares, e não excludentes. Este ponto, quando associado ao trilema do setor elétrico, é central para resumir a primeira conclusão deste artigo: diferentemente da maioria dos países do mundo, o setor elétrico brasileiro é um caso de sucesso internacionalmente reconhecido pela sua capacidade de priorização de geração renovável e complementação via geração térmica.

Sobre o perfil singular das emissões brasileiras de gases de efeito estufa

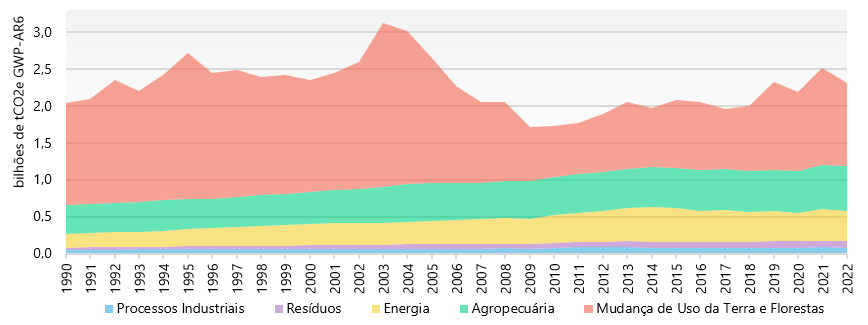

Os Gráfico 3 abaixo ilustra as emissões brutas no Brasil por setor econômico. Os dados advêm do Sistema de Estimativa de Emissões de Gases de Efeito Estufa Brasil (SEEG-Brasil), iniciativa do Observatório do Clima que estima as emissões antrópicas no país segundo as diretrizes do IPCC. Por meio deles, é natural verificar que há um protagonismo do segmento de “Mudança de Uso da Terra e Florestas” como principal emissor de GEEs do Brasil. Em 2022, ano com dados mais recentes, o setor concentrou 48,47% das emissões, seguido por “Agropecuária” (26,27%), “Energia” (17,88%), “Resíduos” (3,94%) e “Processos Industriais” (3,45%), nessa ordem. Se considerarmos a média do percentual verificado a cada ano, tal tendência torna-se ainda mais clara, com 56,85% das emissões originárias de “Mudança de Uso da Terra e Florestas”. Aqui é possível registrar a segunda conclusão deste artigo: diferentemente da maior parte das economias que mais emitem no planeta – o setor energético não é o responsável central pela emissão desses gases no Brasil, mas sim as alterações de uso da terra dos biomas nacionais.

Gráfico 3 ― Emissões brutas de GEEs por setor (Brasil, BtCO2e, GWP-AR6, 1990-2022)

Fonte: elaboração própria a partir de dados do SEEG-Brasil/Observatório do Clima (SEEG, 2024).

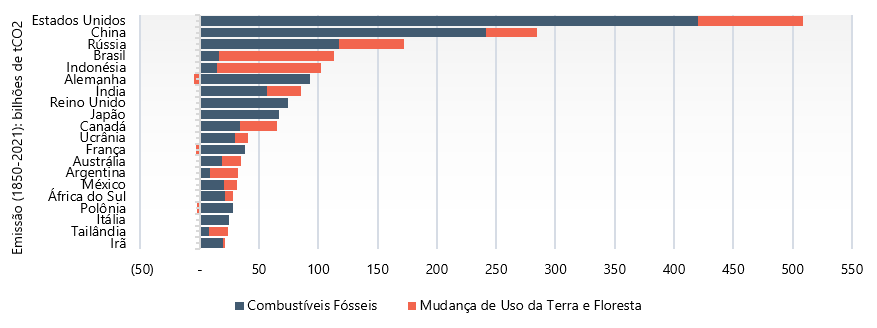

Isso encontra respaldo na literatura brasileira e na estrangeira. Chen, Timilsina e Landis (2013) concluíram que se o desmatamento for significativamente reduzido, o impacto da redução de emissões do uso da energia e dos processos industriais sobre as metas nacionais seria mínimo. Este ponto foi posteriormente reforçado por Rovere, Wills, Grottera, Dubeux e Gesteira (2018, p. 570), que convencionaram que a principal contribuição do Brasil para a redução de emissões está nas atividades relacionadas ao desmatamento, à colheita e à pecuária. Evans (2021), finalmente, consolidou os dados de emissões de CO2 disponíveis para o período entre 1850 e 2021 para analisar quais seriam os países historicamente responsáveis pelas mudanças climáticas: o resultado é o Gráfico 4, que indica que 85,82% desta emissão, no Brasil, é proveniente do grupo “Mudança de Uso da Terra e Florestas”.

Gráfico 4 ― Os países com a maior emissão cumulativa (BtCO2, 1850-2021)

Fonte: Evans (2021).

Sobre pobreza energética e o caráter social do acesso à eletricidade no Brasil

Embora o acesso à eletricidade, no Brasil, beire a universalidade – mais de 99% dos brasileiros possuem alcance à energia elétrica (IBGE, 2022) – a discussão relativa ao bem no país precisa tratar não apenas da qualidade do serviço prestado, mas também do perfil do consumo (e seus impactos na renda dos brasileiros). É onde se encaixa a chamada “pobreza energética” – também refletida indiretamente no ODS 7 da Agenda 2030 (“assegurar o acesso confiável, sustentável, moderno e a preço acessível à energia para todos”).

Na literatura produzida na Europa, está consolidado o conceito de Pobreza Energética. Ele é baseado na noção de que energia é um fator essencial para o desenvolvimento de uma vida plena, pois é fundamental para a satisfação das necessidades de iluminação, cocção (cozinhar os alimentos) e a manutenção de uma temperatura confortável dentro de casa (conforto térmico), principalmente em regiões muito quentes ou muito frias. Essas são necessidades básicas. Evidentemente, energia é fundamental também para a prestação de quase todos os serviços básicos coletivos, principalmente de educação e saúde. Os debates sobre Pobreza Energética apontam, quase sempre, essa sua natureza transversal, ou seja, o fato dela interferir em vários aspectos da vida de uma pessoa, individualmente e em sociedade e, ao se utilizar o conceito de ‘pobreza’, os relaciona diretamente a fatores econômicos. (…) Nos países pobres ou em desenvolvimento, a pobreza energética é geralmente entendida como a falta de acesso a serviços modernos de energia para manter o conforto térmico, a iluminação e o uso de seus eletrodomésticos (THOMSON et al., 2020; SOKOŁOWSKI, 2019; SOVACOOL, 2012), enquanto nos países desenvolvidos é entendida em termos dos gastos com energia em relação às rendas domiciliares (BUZAR, 2007).” (EPE, 2022, p. 12, grifos nossos)

Na tentativa de quantificar esse conceito, Nussbaumer, Bazilian & Modi desenvolveram o Índice Multidimensional de Pobreza Energética (MEPI, na sigla em inglês). Bezerra et al. (2022) calcularam o MEPI para o Brasil entre 2002 e 2018 e concluíram que 11% das residências brasileiras vivem atualmente em condições de pobreza energética; nas áreas rurais, esse número chega a 16%. Esse cálculo também já havia sido feito por Poveda, Losekann e Silva (2021), que chegaram a números semelhantes: a proporção de domicílios em condição de pobreza energética é de 11,5%.

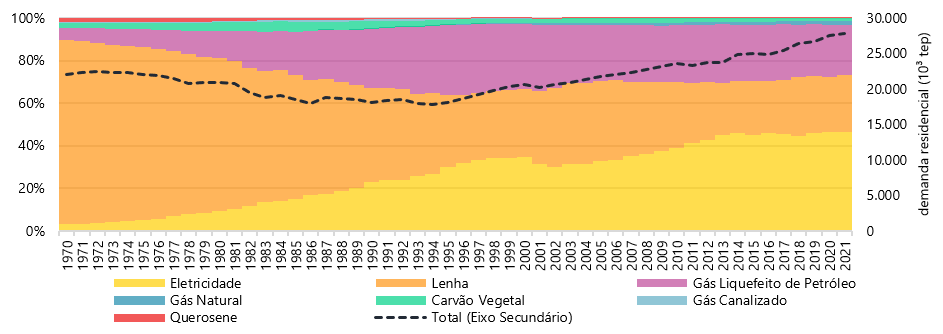

Em 2021, 47% do consumo final residencial de energia no país correspondeu à eletricidade; a projeção, aliás, é que esse número alcance 56% até 2031 (EPE, 2022). Convém notar que as outras principais fontes que compuseram o consumo residencial, em 2021, foram GLP (25%) e lenha (25%), sendo esta última mais sujeita à substituição pela energia elétrica no horizonte decenal. Em termos simples, o brasileiro médio tem consumido cada vez mais energia, e a eletricidade é a grande protagonista, em valores absolutos, deste consumo. Também é possível perceber, desde 1970, a substituição gradativa da lenha, do carvão vegetal e do querosene pela energia elétrica (e, em menor grau, pelo gás liquefeito de petróleo, o “gás de cozinha”). É o que ilustra o Gráfico 5 a seguir.

Gráfico 5 ― Demanda de energia residencial por fonte (1970-2021)

Fonte: elaboração própria a partir de dados da EPE.

A despeito da supracitada substituição gradativa, quase um terço do consumo residencial ainda advém, sobretudo, da lenha. Esta proporção é temerária pois além de ser fonte menos eficiente, seu uso residencial está associado à causa de doenças respiratórias (OMS, 2022). Isso se verifica porque a exposição domiciliar à poluição (comumente associada ao preparo de alimentos) pode levar a enfermidades pulmonares que foram responsáveis pela morte de 3,2 milhões de pessoas em 2020. Mais que isso: mulheres e crianças, normalmente responsáveis por tarefas domésticas como cozinhar e coletar lenha, são as que mais sofrem com o uso de combustíveis poluentes nos lares. Esse entendimento é importante para pontuar que muito além de uma questão meramente financeira, o acesso à eletricidade pode estar associado a questões de saúde pública.

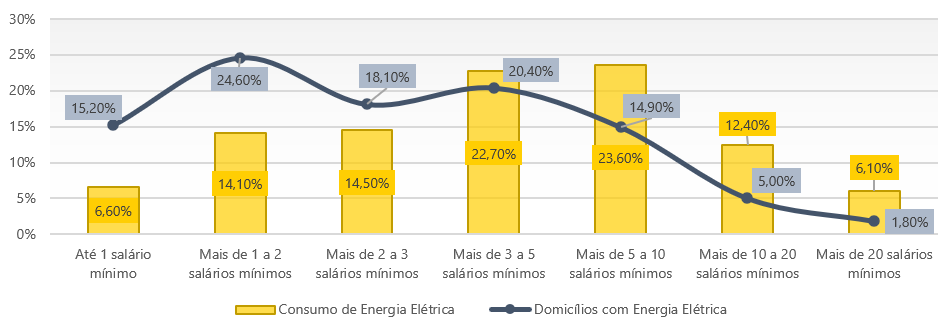

Este ponto é reforçado quando estudamos o perfil da demanda por eletricidade no Brasil, que expõe as desigualdades sociais no país e evidencia relação entre energia elétrica e segurança alimentar. O primeiro corolário é que o consumo per capita de energia elétrica é diretamente proporcional à renda dos brasileiros, ou seja, quanto maiores forem os proventos de uma família, maior tende a ser o consumo individual de cada um de seus integrantes. Essa relação também evidencia que o consumo per capita das famílias mais ricas no Brasil é quase seis vezes maior que o das mais pobres. Nessa toada, o Gráfico 6 permite observar que famílias brasileiras com mais de 20 salários mínimos de renda (1,8% dos domicílios com acesso à eletricidade) correspondem a 6,1% de todo consumo por energia elétrica, praticamente o mesmo montante de todas as famílias com renda até 1 salário mínimo (15,2% dos domicílios), que consomem 6,6% do total. Isso em um cenário onde as projeções da ANEEL indicam que as famílias pobres comprometem 20% da renda média mensal para pagar a conta de luz, enquanto as famílias ricas envolvem somente 3% dos seus proveitos com essa finalidade.

Gráfico 6 ― Consumo percentual de energia elétrica no Brasil por faixa de renda (2019, %)

Fonte: elaboração própria a partir de dados da EPE.

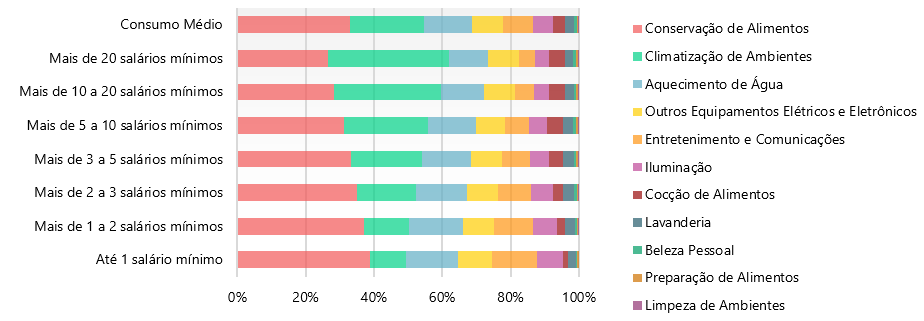

Um olhar mais aprofundado para o perfil de consumo de eletricidade das residências brasileiras enseja novas deduções. O Gráfico 7 abaixo dispõe o consumo de eletricidade por uso final nos domicílios brasileiros por faixa de renda. Ele também apresenta a destinação de eletricidade do “consumidor médio” brasileiro. Por meio dele, é possível depreender que a maioria absoluta do consumo médio de energia elétrica no Brasil é destinada à conservação de alimentos (32,91%), seguida pela climatização de ambientes (21,87%), pelo aquecimento de água (14,16%), por equipamentos elétricos e eletrônicos (9,0%), por entretenimento e comunicações (8,54%), pela iluminação (5,81%), pela cocção de alimentos (3,54%), por lavanderia (2,80%), por beleza pessoal (0,71%), pela limpeza de ambientes (0,19%) e pela preparação de alimentos (0,46%).

Gráfico 7 ― Consumo de energia elétrica no Brasil por uso final (2019, %)

Fonte: elaboração própria a partir de dados da EPE.

Quando analisamos as camadas mais pobres da população brasileira, a subcategoria climatização de ambientes perde representatividade percentual, indicando priorização de classes de menor renda à conservação de alimentos e ao aquecimento de água, principalmente. Aqui reside um assunto relevante: a ligação intrínseca entre acesso à eletricidade e segurança alimentar. Em camadas familiares até 1 salário mínimo, as subcategorias “conservação de alimentos”, “cocção de alimentos” e “preparação de alimentos” correspondem a 40,7% do uso final da eletricidade.

Direto ao ponto, garantir a acessibilidade do acesso à energia elétrica, no Brasil, também significa garantir melhores oportunidades sanitárias para o combate à fome. Esta realidade encontra eco em algumas pesquisas de campo já realizadas no Brasil. Uma delas, coordenada pelo Inteligência em Pesquisa e Consultoria Estratégica (IPEC, 2023) em novembro de 2021 levantou a opinião da população brasileira sobre a então crise hídrica vivida pelo país, que acabou por aumentar o valor da conta de luz da população. Naquela ocasião, somente 9% da população declarou que deixou de pagar a conta de luz, mesmo diante do aumento nos preços; nas camadas mais pobres, 30% dos entrevistados de famílias de baixa renda declararam reduzir ou deixar de comprar alimentos básicos para pagar a conta de luz e, assim, garantir a manutenção do acesso à eletricidade.

As múltiplas conclusões resumidas nesta seção reforçam o caráter social da energia elétrica no Brasil, pautando o tema como importante consideração para estabelecer políticas públicas no setor.

Faz sentido incluir o setor elétrico brasileiro no mercado compulsório?

Para ilustrar como um eventual instrumento econômico de regulação de emissões afetaria os preços finais do setor elétrico brasileiro, este trabalho se utilizará de uma simulação (muito simplificada, é verdade) da dinâmica de despacho antes e após possível mercado de carbono. Como ainda não há desenho definido de mercado compulsório nacional, este modelo foi a solução encontrada para traduzir as tendências gerais a serem observadas.

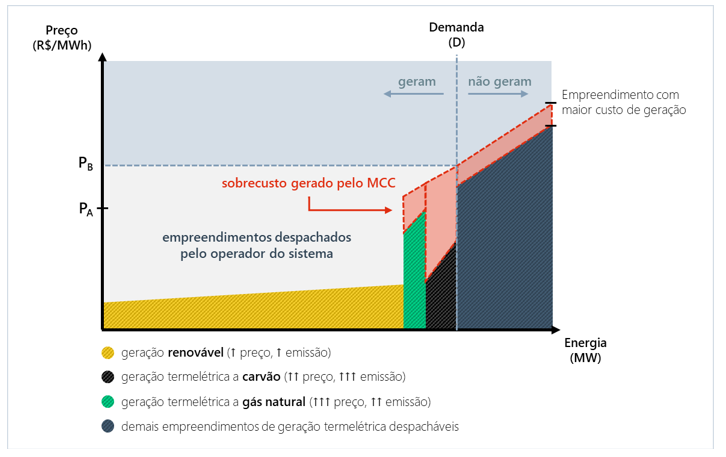

O modelo simplificado (Figura 1) segue as tendências do despacho nacional expostas na seção 2, em que o operador do sistema privilegia as fontes renováveis, mais baratas, mas depende da geração termelétrica a combustíveis fósseis para garantir a segurança do suprimento. Ele estabelece, assim, três grupos de empreendimentos: (i) “geração renovável”, composto pelas fontes hídrica, eólica e solar, mais baratas e menos poluentes; (ii) “geração termelétrica a gás natural”, de preço e emissão intermediários; e (iii) “geração termelétrica a carvão”, de menor preço entre as fontes termelétricas, mas mais poluente entre todas as fontes. Como já vimos, sendo a Demanda (D) variável exógena a ser atendida pelo operador do sistema, ele priorizará o despacho das renováveis, mais baratas, até onde for possível. Uma vez despachadas todas as alternativas menos onerosas aos consumidores, ele ordena o despacho do segundo grupo de empreendimentos mais baratos entre a geração termelétrica.

Figura 1 ― Simulação teórica simplificada da dinâmica de despacho

Fonte: elaboração própria.

Nela, resta nítido que o operador despacha a um preço máximo PA, resultado de ordem de despacho que preza pelo menor custo de geração sem negligenciar a segurança do abastecimento. Uma vez instituído um mercado de carbono compulsório, a dinâmica muda. As usinas menos poluentes, como o gás natural, se tornam mais competitivas que as mais poluentes, como o carvão, e ganham prioridade no despacho. Mesmo assim, a geração termelétrica passa a internalizar o custo de compra de permissões, o que impõe sobrecusto às fontes poluentes. Essa lógica acaba por afetar o preço máximo de geração, que passa a ser PB, tal que PB > PA (já que a demanda D, exógena, se mantém).

Esta conclusão, embora teórica, encontra respaldo na experiência internacional. Um modelo regressivo rodado pelo MIBEL (2020) atestou que, na União Europeia, as variações no preço das licenças de emissão do EU ETS impactaram o preço da eletricidade de forma diretamente proporcional em Portugal e na Espanha (coeficiente de regressão positivo para os períodos analisados). Convém mencionar que a matriz elétrica portuguesa é semelhante à brasileira, com complementaridade térmica à geração renovável. As análises calcularam que com a variação de 1 €/ton no preço das permissões de emissão europeias (European Union Allowance) o preço da eletricidade na Espanha sofreu um aumento de até 0,49 €/MWh no preço da eletricidade. Assim, não é precipitado concluir que a criação de um mecanismo de regulação de emissões de GEEs provavelmente aumentaria o preço da energia elétrica aos consumidores cativos no Brasil, ainda que fosse acompanhada da redução das emissões daquele segmento.

Esta dinâmica de deslocamento preço-emissões pode até fazer sentido para o setor elétrico europeu, que ainda possui uma matriz essencialmente fóssil e majoritariamente responsável pelas emissões daquele continente. A realidade brasileira, contudo, é diferente, uma vez que a maior parte da geração nacional é de fontes renováveis e a mudança de custos relativos teria baixa contribuição em deslocar fontes relativamente mais emitentes. Assim, por mais que o “preço do carbono” eventualmente deslocasse a geração termelétrica a carvão ou a diesel em favor da geração termelétrica a gás natural, a baixa representatividade de fontes fósseis na matriz elétrica brasileira indica não somente que o impacto em termos de redução de emissões seria irrisório, como também que ele seria acompanhado de aumento nos preços da energia ao consumidor final. Essa dinâmica, quando associada às externalidades negativas do aumento de custo de energia já apresentadas na seção 4, permite afirmar que é temerário pensar em um MCC como alternativa à redução do setor elétrico brasileiro.

Considerações Finais

Por um lado, não há dúvidas que um mercado regulado, enquanto política de precificação de carbono, afetará, ao menos no curto prazo, os custos dos setores a eles submetidos. Por outro lado, também está claro que o setor elétrico brasileiro – de matriz extremamente renovável e cujas emissões correspondem a menos de 1% do total nacional – depende da geração a combustíveis fósseis para garantir segurança ao fornecimento de energia. Estes pontos, quando analisados em conjunto com o caráter social do setor elétrico brasileiro, engendram a justificativa central para o diferimento no tratamento deste segmento em caso de eventuais políticas públicas de regulação de emissões no país.

Isso porque, conforme exposto, o sobrecusto gerado por instrumento econômico de regulação de emissões no Brasil, se imposto ao setor elétrico brasileiro, seria diretamente repassado ao consumidor. Isso é sensível, em particular, no retrato de um Brasil ainda subdesenvolvido e do qual a demanda por eletricidade está associada às necessidades básicas da população. Em outras palavras, o benefício esperado de um mecanismo de controle de emissões sobre o setor elétrico brasileiro – a depender do desenho de política pública proposto – pode incorrer em redução de bem-estar social para pequena contrapartida de despoluição.

Assim, ainda que os riscos envolvendo a situação climática global sejam urgentes e incontestáveis, suas causas variam de país para país e – como tal – seus remédios também podem variar. Se o mercado de carbono compulsório é funcional ao dilema europeu, no Brasil ele não necessariamente se afeiçoa como escolha ótima para todos os setores. É o quadro do setor elétrico brasileiro, que suscita novos caminhos de atuação governamental para além do sistema de comércio de permissões.

Referências Bibliográficas

BEZERRA, Paulo; CRUZ, Talita; MAZZONE, Antonella; LUCENA, André F. P.; DE CIAN, Enrica; SHAEFFER, Roberto. The multidimensionality of energy poverty in Brazil: a historical analysis. Energy Policy, v. 171, p. 113268, Dec. 2022. Disponível em: https://www.sciencedirect.com/science/article/abs/pii/S0301421522004876. Acesso em: 20 set. 2020.

BITTENCOURT, Sonia R. M.; BUSCH, Susanna E.; CRUZ, Márcio R. da. O mecanismo de desenvolvimento limpo no Brasil. In: FRANGETTO Flavia W.; VEIGA, Ana Paula B.; LEUDEMANN, Gustavo. (orgs.). Legado do MDL: impactos e lições aprendidas a partir da implementação do Mecanismo de Desenvolvimento Limpo no Brasil como subsídios para novos mecanismos. Brasília: IPEA, 2018. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/9474/1/O%20Mecanismo.pdf. Cap. 2, p. 43-58.

CASTRO, Nivalde; AMARAL, Alessandra; BRANDÃO, Roberto. Lições do “apagão” frente à expansão das fontes renováveis no Brasil. Disponível em: https://energia.aebroadcast.com.br/tabs/news/747/45953906. Acesso em: 01 de set. 2023.

CHEN, Y.-H. Henry; TIMILSINA, Govinda R.; LANDIS, Florian. Economic implications of reducing carbon emissions from energy use and industrial processes in Brazil. Journal of Environmental Management, v. 130, p. 436-446, 30 Nov. 2013. Disponível em: https://www.sciencedirect.com/science/article/pii/S0301479713005720. Acesso em: 17 set. 2023.

EMPRESA DE PESQUISA ENERGÉTICA. Anuário Estatístico de Energia Elétrica. EPE, 2023. Disponível em: https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-160/topico-168/anuario-factsheet.pdf. Acesso em: 24 out. 2023.

EMPRESA DE PESQUISA ENERGÉTICA. BEN Relatório síntese 2023. EPE, 2023b. Disponível em: https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/ PublicacoesArquivos/publicacao-748/topico-681/BEN_S%C3%ADntese_2023_PT.pdf. Acesso em: 20 set. 2023.

EMPRESA DE PESQUISA ENERGÉTICA. Indicadores de bem-estar energético. Rio de Janeiro: EPE/Diversa Sustentabilidade, 2022. Disponível em: https://www.epe.gov.br /sites-pt/acesso-a-informacao/participacao-social/Documents/SIEMAS%20Bem-estar_Documento%20Base.pdf. Acesso em: 19 set. 2023.

EVANS, Simon. Analysis: which countries are historically responsible for climate change? Carbon Brief – Emissions, 05 Out. 2021. Disponível em: www.carbonbrief.org/analysis-which-countries-are-historically-responsible-for-climate-change/. Acesso em: 17 set. 2023.

LA ROVERE, Emilio L.; WILLS, William; GROTTERA, Carolina; DUBEUX, Carolina B. S.; GESTEIRA, Claudio. Economic and social implications of low-emission development pathways in Brazil. Carbon Management, v. 9, n. 5, p. 563-574, Dec. 2018. Disponível em: https://www.tandfonline.com/doi/full/10.1080/17583004.2018.1507413. Acesso em: 17 set. 2023.

MERCADO IBÉRICO DE ELETRICIDADE. Estudo sobre o mercado de licenças de emissão de CO2. MIBEL, jul. 2020. Disponível em: https://www.erse.pt/media/d1cnjj14/ estudo-do-mercado_mibel_pt.pdf. Acesso em: 22 set. 2023.

OBSERVATÓRIO DO CLIMA. Análise das emissões de gases de efeito estufa e suas implicações para as metas climáticas do Brasil 1970-2021. 2023. Disponível em: https://energiaeambiente.org.br/wp-content/uploads/2023/04/SEEG-10-anos-v5.pdf. Acesso em: 12 set. 2023.

SISTEMA DE ESTIMATIVAS DE EMISSÕES E REMOÇÕES DE GASES DE EFEITO ESTUFA. Panorama das emissões de GEE no Brasil em 2021. SEEG, 2023. Disponível em: https://seeg.eco.br/. Acesso em: 17 set. 2023.

Sugestão de citação: Netto, L. A. & Prade, Y. C. (2024). Mercado de Carbono no Brasil: faz sentido incluir o setor elétrico brasileiro no mercado compulsório? Ensaio Energético, 01 de abril, 2024.

Lucas Antoun Netto

Economista (IE/UFRJ), Mestre em Políticas Públicas (PPED/IE/UFRJ) e Doutorando em Finanças (IAG/PUC-Rio). Possui quase 10 anos em experiências profissionais no setor de energia, com foco em regulação e relações institucionais.

Editora-chefe do Ensaio Energético. Formada em Economia pelo IBMEC-RJ, mestre e doutora em Economia Industrial pela UFRJ, com doutorado sanduíche em Oxford Institute for Energy Studies.

[…] Brasil, o mercado de carbono ainda está em processo de construção, como pode ser visto no artigo “Mercado de Carbono no Brasil: faz sentido incluir o setor elétrico brasileiro no mercado compuls…, por tanto não há obrigação por parte das empresas em reduzir as emissões. Todavia, há alguns […]