Liderada desde 1949 pelo Partido Comunista Chinês (PCCh), a República Popular da China (daqui em diante apenas “China”) passa atualmente por mudanças estruturais para gerir os desequilíbrios econômicos e sociais causados pelo rápido e consistente crescimento econômico. Fundado em vultuosos investimentos e na progressiva radicalização da globalização aos moldes neoliberais, o boom chinês foi fruto do planejamento de longo-prazo e do pragmatismo do Estado chinês. Sua atuação, de 1978 até hoje, pode ser representada pela famosa frase de Deng Xiaoping sobre as reformas de abertura, quando disse que “atravessaria o rio sentindo as pedras ao passar”. Assim, a política chinesa, tanto em prática quanto na estrutura institucional, é resiliente, flexível, renova-se a cada ciclo e tem capacidade adaptativa frente a mudanças no cenário internacional.

Esta característica, que resulta na capacidade ímpar de formular e coordenar políticas para alcançar objetivos de longo prazo, é chave para explicar a crescente importância da China na economia global e, consequentemente, da definição dos rumos da transição energética. Sua crescente presença nas cadeias de valor globais e a sustentação de altas taxas de crescimento econômico por décadas representam um caminho único, sem comparações ou precedentes, mas por vezes percebida como contraditória: atraso e modernidade, mercado e Estado, centralização e fragmentação coexistem no país que está redefinindo a ordem política e econômica no mundo.

Com efeito, a política energética na China também reflete esta característica: por um lado, o país tem a maior capacidade instalada hidrelétrica, eólica e solar fotovoltaica (PV) e a maior frota de veículos elétricos; por outro, o carvão corresponde a 58% de sua matriz de consumo de energia primária e suas emissões de carbono correspondem a cerca de 28% das emissões globais, mais do que a União Europeia (UE) e os EUA combinados.

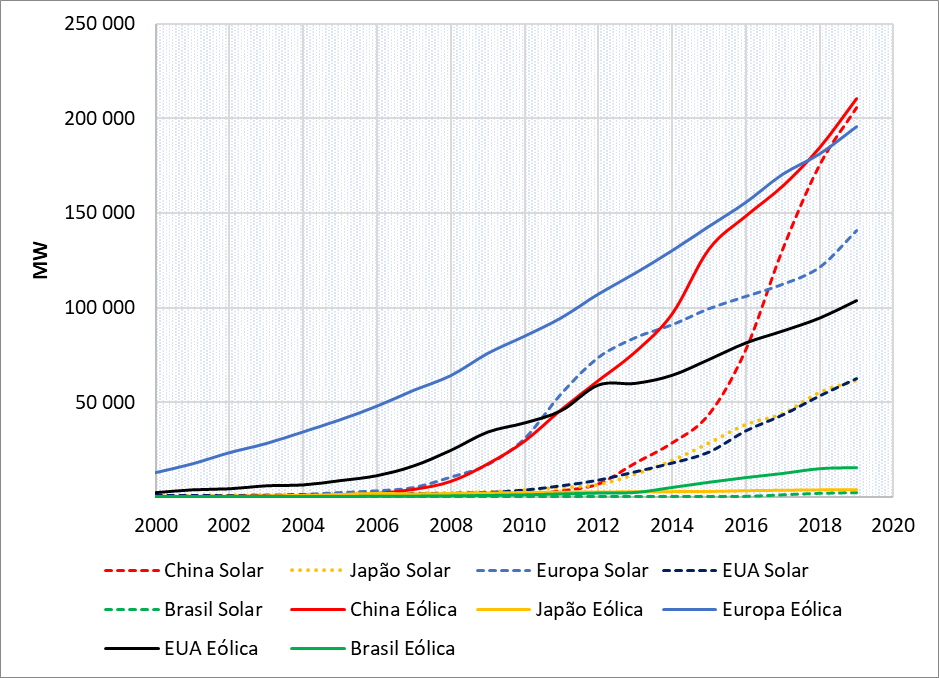

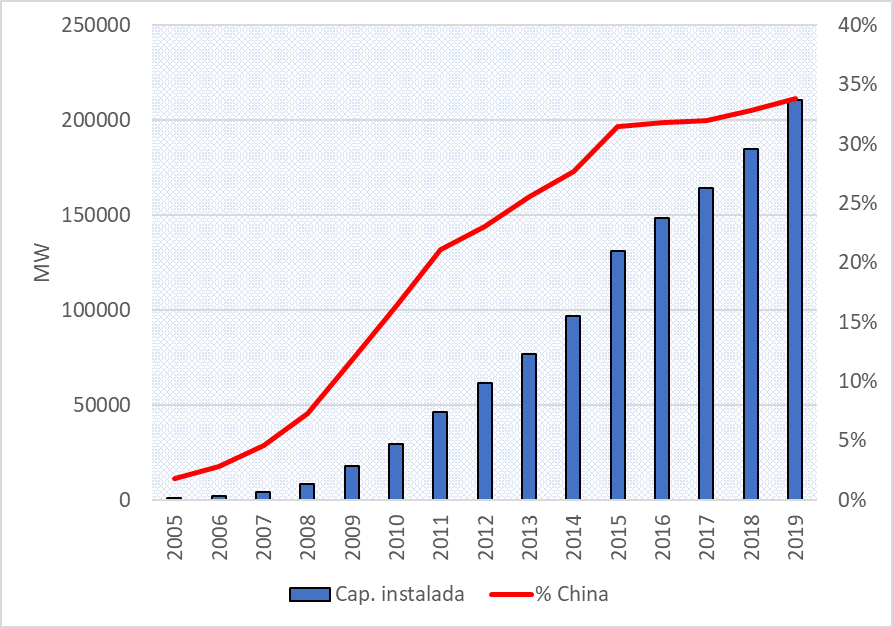

Os esforços para o desenvolvimento de indústrias renováveis são notáveis, tornando a China um dos líderes da transição energética em menos de uma década. Por exemplo, a participação da China na capacidade instalada global não-hidro renovável aumentou de 2,8% em 2004 para 14,0% em 2011 e 29,8% em 2017. Além disso, o país foi responsável por 45% dos US$ 279 bilhões investidos globalmente em energia renovável[1] em 2017 (Figura 1) e sua capacidade instalada solar e eólica excede atualmente a de qualquer outro país e até mesmo à europeia (Figura 2).

Figura 1 – Evolução dos investimentos em energias renováveis no mundo e a fração chinesa (2004-2019)

Fonte: Frankfurt School-UNEP Centre/BNEF (2020).

Figura 2 – Evolução da capacidade instalada renovável em diversos países (2000-2019)

Fonte: IRENA (2020).

Desde o 11º Plano Quinquenal (PQ), a reorientação do tradicional motor de crescimento econômico chinês – baseado na indústria pesada de base carbonífera e em exportações para o consumo doméstico e serviços tem tido profundas implicações para o sistema energético global. As escolhas do país continuarão a desempenhar um enorme papel na determinação das tendências globais, conforme expresso no World Energy Outlook 2017 da Agência Internacional de Energia (IEA), segundo o qual “quando a China muda, tudo muda”.

Diante deste panorama, é impossível não se surpreender com a velocidade e a escala da trajetória chinesa. Como o país pôde empreender tamanha transformação em seu sistema energético, rapidamente tornando-se um ator central na transição energética global e redefinindo as grandes tendências dos mercados internacionais de tecnologias de energia renovável?

As respostas para esta pergunta não são triviais. O objetivo deste artigo não é respondê-las em detalhe, mas revisar as principais políticas de energia renovável empreendidas entre 2005 e 2018 na China, avaliando efeitos na indústria doméstica de tecnologias de energia renovável e na expansão da capacidade solar fotovoltaica (FV) e eólica.

Políticas de energia renovável na China (2005-2018)

Primeira fase (2005-2010):

A Lei de Energia Renovável (LER) de 2005 é um marco na política energética da China. Ela unificou de forma coerente a política nacional de energias renováveis na China e fundou os pilares para regulamentações subsequentes. Por ela foram estabelecidos cinco instrumentos principais: 1) uma meta nacional de geração de energia renovável, buscando estabelecer oportunidades de investimento de longo prazo com riscos relativamente baixos; 2) a conexão mandatória às redes de distribuição e a priorização da compra de energia renovável pelas empresas da rede, protegendo o setor emergente da concorrência direta com tecnologias tradicionais, mais baratas e não-intermitentes; 3) a implementação de um sistema nacional de tarifas Feed-in (FIT), definido pelo governo central, a ser pago pelas empresas de transmissão aos geradores; 4) um mecanismo de partilha de custos, que assegura a divisão do custo incremental da geração de tecnologias renováveis entre usuários de diferentes regiões; e 5) a criação do Fundo Especial de Desenvolvimento de Energia Renovável, fornecendo subsídios e apoio financeiro para projetos piloto e P&D, por exemplo.

Em seguida, foi lançado o Plano de Desenvolvimento de Médio e Longo Prazo para Energia Renovável de 2007, seguido pelo 11º Plano Quinquenal de Energia Renovável em 2008. Em geral, ambos os documentos estabeleceram metas de 10% e 15% de energias renováveis (incl. hídrica) na oferta total de energia primária em 2010 e 2020, respectivamente, metas setoriais específicas e investimento público de US$263 milhões para acelerar a capacidade de geração renovável. O plano também definiu o uso de medidas fiscais para apoiar o desenvolvimento e o uso de renováveis, bem como a redução de impostos para fabricantes dispostos a investir em P&D.

Como resultado, a LER e a constelação de leis e planos em torno dela promoveram o rápido aumento da capacidade industrial e da capacidade instalada de novas renováveis, particularmente das turbinas eólicas, que eram mais maduras e baratas dentre as renováveis àquela época. Este aumento de capacidade, no entanto, não se traduziu na mesma medida no aumento da capacidade de geração, resultando em altas taxas de curtailment[2]. Há vários fatores para o curtailment nas renováveis na China, mas os mais relevantes são a falta de coordenação entre a expansão planejada da capacidade instalada e a expansão da rede elétrica, bem como a falta de incentivos para que as empresas de distribuição cumprissem efetivamente a conexão mandatória.

Em resposta ao crescimento rápido mas descoordenado do setor, uma emenda à LER foi aprovada em 2009. Ela procurou resolver o problema da lenta expansão da conexão da nova capacidade instalada à rede, bem como reorganizar o Fundo de Energia Renovável. A emenda também permitiu que as empresas de transmissão solicitassem subsídios do Fundo de Energia Renovável para cobrir os custos adicionais.

Em se tratando especificamente do setor de energia eólica, a política de conteúdo local foi decisiva para o desenvolvimento do setor: ainda em 2005, a Comissão Nacional de Desenvolvimento e Reforma (NDRC) emitiu uma nota exigindo 70% de conteúdo local para proteger a indústria emergente, levando as empresas estrangeiras a se estabelecerem de forma independente ou a formarem joint ventures com empresas locais. Esta medida já havia sido introduzida gradualmente desde 1997 pelo Programa Ride the Wind. Inicialmente, ela exigia 20% do equipamento eólico doméstico e atingiu 50% em 2003. Com efeito, a participação doméstica em equipamentos eólicos recém-adquiridos aumentou de 30% em 2005 para 90% em 2010.

Além disso, reduziu-se o VAT (Value Added Tax) para a compra de equipamentos e peças de turbinas importadas, e foi cancelada a isenção de impostos para a importação de turbinas com capacidade inferior a 2,5 MW. Estas medidas visavam melhorar a capacidade e a qualidade das turbinas produzidas. Em 2009, quando criticada por violar as regras da OMC, a política de conteúdo local foi abolida para dar lugar ao sistema nacional FIT, mas a indústria eólica chinesa já estava totalmente estabelecida e abrangendo toda a cadeia de valor.

Em relação à indústria solar fotovoltaica, por outro lado, as metas governamentais para a capacidade instalada de energia solar fotovoltaica em 2010 sugerem menor interesse em desenvolvê-la do que a biomassa ou a energia geotérmica doméstica, por exemplo. Na verdade, o Estado não era tão ativo na expansão da capacidade solar FV quanto na política eólica, uma vez que o custo da geração solar era maior na época. Seus esforços, por outro lado, buscavam assegurar as condições necessárias para o desenvolvimento da indústria de fabricação de painéis e módulos. Não só se beneficiou da mão-de-obra barata da China, mas também dos altos lucros da exportação a preços baixos para os mercados ocidentais emergentes.

A indústria de fabricação de painéis FV esteve presente em mais de 300 cidades chinesas que, competindo por investimentos e subsídios do governo central, e visando rendas de curto prazo, construíram parques industriais para atrair os fabricantes de painéis FV. Como resultado, mais de 2000 empresas foram estabelecidas no país, levando à sobrecapacidade da indústria solar fotovoltaica chinesa, equivalente a cerca de 20 vezes a demanda doméstica e quase o dobro da demanda global por painéis. O excesso de capacidade inundou os mercados globais com painéis de menor qualidade, e elevou os preços do polissilício de $32/kg em 2004 para $450/kg em 2007.

Assim, o governo central promoveu a integração vertical da cadeia produtiva dos sistemas FV, desde atividades como a produção de silício e polissilício até a logística de exportação e implementação de projetos. A produção de silício bruto e o polissilício, realizada no início dos anos 2000 principalmente por empresas alemãs, americanas e japonesas, foi desenvolvida pelo governo central chinês, tornando-se o maior produtor do mundo em 2011. Assim, os custos de produção mineral caíram de US$66/kg para US$33/kg entre 2008 e 2009, e até 2012 muitas pequenas e médias empresas do campo já haviam declarado falência.

O papel mais ativo do Estado no setor, no entanto, aconteceu em 2009 quando estimulou a expansão da capacidade solar FV doméstica após a crise financeira de 2008. Naquele momento, os mercados estrangeiros tinham contraído e a superprodução tinha de ser reorientada para o mercado interno. Se até então o governo central tinha sido responsável por uma orientação macro que favorecesse a expansão baseada na exportação em vez de criar ativamente políticas orientadas para o mercado interno, o Programa Golden Sun marca uma mudança nesta tendência. O programa inaugura uma política de subsídios para projetos de instalação de painéis fotovoltaicos a fim de transformar a superprodução em demanda doméstica, reduzindo a dependência dos mercados estrangeiros.

Finalmente, o governo central desempenhou um papel de liderança, juntamente com o setor privado, na melhoria do desempenho da China em inovação nestas indústrias, através da colaboração com universidades e centros de pesquisa, e fortes investimentos em P&D e importação de tecnologia estrangeira. Especificamente, na área de energia, o investimento em P&D cresceu gradualmente de US$15,3 milhões em 1996 para US$890 milhões em 2008.

Portanto, esta primeira fase representou o início da convergência entre a necessidade de abordar a modernização de forma ecológica, dada a situação crítica de poluição do ar e o aumento da insegurança energética da China, e a oportunidade de desenvolver estrategicamente indústrias com alguma maturidade tecnológica para colocar a China no mercado internacional. A preferência do Estado por instrumentos de desenvolvimento do lado da oferta, aumentando a capacidade de fabricação e os investimentos em P&D e inovação é clara. Embora estimulada pela conexão com a rede obrigatória, a demanda não foi priorizada neste momento e a restrição tornou-se um problema. Por outro lado, apesar da expansão de ambas as capacidades produtivas, as indústrias solar e eólica divergem nos mercados onde operam inicialmente: a eólica foi desenvolvida no mercado doméstico e a solar FV no exterior. Vale mencionar também o foco na eletrificação como parte da estratégia de política energética de longo prazo, consistente com o desenvolvimento da indústria de tecnologia da informação, telefones celulares, telecomunicações, veículos elétricos e trens de alta velocidade, que fazem parte do mesmo cluster tecnológico. Os pilares da política de energia renovável da China nesta fase foram, portanto, responsáveis pela proteção das indústrias renováveis emergentes até se tornarem maduras e competitivas internacionalmente.

Segunda fase (2011-2014):

Sob taxas de crescimento mais modestas, a continuidade dos esforços do governo central para promover as energias renováveis na China ocorreu inicialmente através do 12º Plano Quinquenal (PQ), que se concentrou na reestruturação da economia através dos seguintes objetivos: 1) orientar o crescimento pelo consumo doméstico; 2) promover o setor de serviços; 3) reduzir as desigualdades; 4) acelerar a urbanização; 5) encorajar investimentos privados; 6) elevar as indústrias para setores de maior valor agregado e expandir para mercados estrangeiros; 7) estimular a inovação tecnológica; e 8) priorizar o desenvolvimento de sete indústrias estratégicas emergentes (SEIs).

É também neste mesmo PQ que a China se compromete a responder ativamente às mudanças climáticas pela primeira vez. Entre 2010 e 2015, a China se tornou a maior investidora em energia renovável, respondendo por mais de 40% da capacidade instalada global de energia renovável. Os investimentos chineses em energia solar, eólica, geotérmica, biomassa e pequena energia hidrelétrica somaram US$377 bilhões nestes seis anos, uma contribuição maior do que os dois próximos países mais investidores, EUA e Alemanha, combinados. O processo iniciado na fase anterior ganhou impulso, embora a descarbonização efetiva da economia chinesa não ocorresse ao mesmo ritmo. Esta fase também incluiu a implementação de taxas e de um mercado de carbono na China, ainda que de maneira tímida.

Dando continuidade ao 11ºPQ, o 12º Plano Quinquenal para Desenvolvimento de Energia Renovável tem como foco primário a promoção de uma economia de baixo carbono e define meta de consumo por fontes não-fósseis de 11,4% até 2015, a partir dos 8,6% atingidos em 2010, além de definir metas de capacidade instalada hidrelétrica, eólica, solar e nuclear de 290, 100, 21 e 40 GW, respectivamente, para o mesmo ano. Estas metas estavam alinhadas com o compromisso do governo chinês de reduzir a intensidade das emissões por unidade do PIB na Conferência de Copenhagen, em 2009.

Duas diferenças deste período em relação ao anterior podem ser verificadas: 1) o número de políticas e regulamentos aumentou em resposta às indústrias e mercados em crescimento; e 2) após o 12º PQ, cada indústria renovável teve seu PQ específico. Por exemplo, enquanto o 11º PQ para Energia Renovável abrange metas gerais de capacidade instalada de cada tecnologia, o 12º PQ para Desenvolvimento da Indústria Solar e seu análogo para a indústria eólica avaliam o estado de desenvolvimento e os problemas correntes, e definem política energética e industrial orientada para as especificidades de cada indústria. Embora as políticas solar e eólica estivessem mais presentes nesta fase, a diversificação continuou a ser a espinha dorsal da política de energia renovável em projetos piloto.

Com relação à indústria solar FV, o governo central continuou a incentivar o crescimento da capacidade instalada doméstica para equilibrar a demanda e o excesso de oferta. Em 2012, os EUA e a UE iniciaram medidas anti-dumping contra os painéis fotovoltaicos chineses, o que dificultou ainda mais o escoamento do excedente para mercados estrangeiros. Como retaliação, no entanto, a China impôs taxas de exportação de polissilício, que aumentaram o custo de fabricação de painéis FV no exterior e, consequentemente, o preço da energia solar no Ocidente. Neste sentido, a indústria chinesa de painéis fotovoltaicos continuou de alguma forma orientada à exportação, mas em 2015 o mercado interno já havia ultrapassado o alemão em termos de capacidade instalada e metade da produção interna daquele ano foi estabelecida na China.

Além disso, a China iniciou a política de FIT em 2011 (ajustada em 2013) e a política de reembolso do IVA em 50% em 2013. Cerca de 80% de todo o capital investido na indústria solar fotovoltaica global em 2010 veio dos fundos do governo central. Além disso, a Comissão Nacional de Desenvolvimento e Reforma (NDRC) dobrou o preço da energia solar em relação às usinas de carvão em 2013, financiado pelo Fundo de Energia Renovável, buscando aumentar os lucros dos produtores. O governo também corrigiu a meta de capacidade instalada de energia solar fotovoltaica de 21GW para 35 GW em 2015, em um anúncio feito em 2013. Apesar do foco na geração centralizada em larga escala da nova capacidade, as políticas secundárias para energia solar fotovoltaica neste período procuraram iniciar a geração distribuída e descentralizada, e aumentar a eficiência e padronização dos painéis.

Como resultado, muitas empresas como Solyndra (EUA), SpectraWatt (Canadá), Q-Cells (Alemanha), BP Solar, além de várias chinesas entraram em falência. A tradicional Suntech chinesa reduziu muito em tamanho e só permaneceu no mercado por causa do apoio do governo central. Além disso, os governos provinciais e locais atraíram os produtores através de subsídios e benefícios fiscais muito além do que fora definido pelas políticas nacionais. Como resultado, o crescimento da demanda foi orientado pela concorrência inter-regional e municipal pelos incentivos do governo central, e a geografia da expansão da capacidade instalada FV na China esteve mais associada à busca das empresas por lucratividade do que pela expansão da rede elétrica. Esta, por sua vez, estava submetida à nova geração renovável, como previsto na LER, o que reforçou os problemas de curtailment. No entanto, parte das falências também foi decorrente dos efeitos da crise de 2008, que contraiu os mercados para estas empresas.

Em geral, as políticas de energia eólica nesta fase tiveram a mesma direção estratégica que a anterior. Os incentivos para o desenvolvimento de parques eólicos onshore de larga escala são reforçados nas políticas pós-2010. As políticas para reduzir o curtailment ainda são insuficientes para atender ao rápido desenvolvimento da capacidade instalada. Outro problema revelado pelo rápido crescimento da capacidade industrial em um contexto de pouca competição e ausência de certificação de um sistema de qualidade nacional é a baixa qualidade das turbinas fabricadas em comparação com as estrangeiras. Assim, os métodos de padronização e certificação também encontraram lugar na agenda da política industrial a partir de 2011.

Apesar destes desajustes, a indústria eólica chinesa apreciou algumas conquistas importantes nesta fase. Quatro empresas chinesas (Goldwind, Sinovel, United Power e Mingyang) alcançaram os 10 maiores fabricantes em 2011. Em 2012, a capacidade instalada de energia eólica chinesa foi maior do que a americana e europeia juntas, tornando-a o maior mercado eólico do mundo. Em 2015, a estatal chinesa Goldwind tornou-se o maior fabricante de turbinas eólicas, superando a Vestas (Dinamarca) e GE (EUA). Entretanto, ainda que em menor grau que a indústria de painéis FV, a indústria eólica chinesa também sofreu com a excessiva capacidade de produção de turbinas nesta fase, que estava 40% ociosa já em 2011.

Finalmente, a última característica importante desta fase refere-se à 12ª PQ de Indústrias Estratégicas Emergentes (SEIs). Este plano estabeleceu que, em 2020, 15% do PIB da China seria respondido por sete indústrias estratégicas, sendo três relacionadas ao crescimento sustentável (eficiência energética e tecnologias ambientais, “nova energia” e “veículos de nova energia”) e quatro consistentes com a estratégia chinesa de escalar as cadeias globais de valor (a próxima geração de tecnologia da informação, biotecnologia, fabricação de equipamentos avançados e novos materiais). É a primeira vez que tecnologias de energia renovável são destacadas como estratégicas na China, para as quais o governo investiu RMB 4 trilhões (US$610 bilhões).

Terceira fase (2015-2018):

Como previsto pelo 12º PQ, a economia chinesa desacelerou e iniciou a terceira fase sob taxas de crescimento mais baixas: começava o “novo normal”. No 13º PQ, a China visava uma “sociedade moderadamente próspera”. Representando uma clara ruptura ao modelo de desenvolvimento chinês até então, os principais objetivos deste PQ foram: 1) a mudança de um crescimento liderado pela acumulação de capital para um crescimento liderado pela inovação, representada pelo Made in China in 2025; 2) o desenvolvimento espacial buscando maior integração rural-urbana e redução das disparidades inter-regionais no sistema de bem-estar social (hukou); 3) o “desenvolvimento verde”, que reúne esforços de conservação de recursos, proteção ambiental e economia de baixo carbono; 4) desenvolvimento inclusivo para reduzir a pobreza e melhorar o sistema de saúde, bem como reduzir o envelhecimento da população pela política de duas crianças; 5) reforma financeira e das empresas estatais; e 6) abertura econômica, para atrair investimentos estrangeiros, e estímulo às empresas chinesas a atuarem no exterior e se tornarem competitivas nos mercados estrangeiros.

Além disso, o 13º PQ visava equilibrar o crescimento econômico com a reforma estrutural no setor energético, reduzindo a intensidade de emissões no PIB. Isto deveria ser alcançado através da promoção de fontes de energia não-fósseis, desviando investimentos de indústrias intensivas em energia para novas indústrias de alta tecnologia, reduzindo o consumo de carvão e expandindo o consumo de gás natural.

Em comparação os PQs anteriores, o 13º PQ é ainda mais detalhado: há 14 planos quinquenais somente sob o guarda-chuva do 13º PQ de Energia. Além disso, este plano incluiu: 1) o objetivo de aumentar a capacidade instalada renovável, especialmente eólica onshore (205 GW até 2020) e solar FV (105 GW até 2020); 2) o uso de instalações solares FV para a redução da pobreza (painéis para 2,8 milhões de residências, gerando 3000 yuan de renda adicional); e 3) a redução gradual dos FITs para ambas as tecnologias. Conforme planejado, esta redução seria compensada pela economia de custos decorrente dos avanços tecnológicos e da modernização da indústria, levando eventualmente à paridade de preços com as tecnologias fósseis convencionais em 2020.

Além disso, após esforços infrutíferos em PQs anteriores, a questão do curtailment tem sido abordada de forma diferente desde 2016. Os eventos de curtailment na China estão principalmente no noroeste, ou na região chamada “Três Nortes”, onde há grande capacidade eólica e solar FV, mas pouca demanda local e transmissão insuficiente para uma conexão eficiente com a rede nacional. Assim, o governo central restringiu o número de novos projetos aprovados nesta região, concentrando-se na construção de infraestrutura de transmissão de longa distância. Além disso, no caso da eólica onshore, uma melhor avaliação do potencial nessas regiões foi realizada e, para a solar FV, a nova capacidade instalada tem foco na geração distribuída no leste e interior do país e não mais em sistemas centralizados e de larga escala, como no período anterior. O governo central também investiu mais de RMB 500 bilhões (US $ 70 bilhões) em mais de 30.000 km de rede UHV (Ultra-High Voltage). Como resultado dessas medidas, as taxas de redução de energia eólica e solar caíram para menos de 5% em 2019, de cerca de 16% em 2016 (eólica) e cerca de 17% em 2015 (solar).

Este período também marca uma tentativa de maior centralização do controle da expansão da nova capacidade. Segundo o 13º PQ, as províncias terão de reportar à Agência Nacional de Energia (NEA) as metais anuais para melhorar os mecanismos de controle de projetos.

Outro aspecto novo nesta terceira fase é o foco em tecnologias renováveis, tais como eólica offshore, CSP (Concentrated Solar Power), geotérmica, oceânica, bioenergia, entre outras. Para cada uma delas, foram designadas avaliações específicas, metas de capacidade instalada e projetos de demonstração; no caso da energia eólica offshore e do CSP, foram também implementados FITs. Também nestes casos o desenvolvimento das cadeias de valor internamente eram uma prioridade.

Vale destacar que este PQ intensificou os esforços na construção do grande projeto de infraestrutura da “Nova Rota da Seda”. Ao criar novas redes comerciais, as empresas chinesas serão capazes de comercializar seus produtos em um ambiente internacionalmente competitivo, passando da opção mais barata nos mercados globais para também a mais eficiente e avançada.

Para este fim, os esforços em inovação são imprescindíveis. Enquanto em 2005 a LER representou a unificação das políticas renováveis dispersas até então, o Made in China 2025 é a busca pela escalada nas cadeias de valor. A política de inovação deste período representa a síntese entre a tradicional política de orientação à exportação, a política industrial para agregação de valor e a política de tecnologias renováveis e de mudanças climáticas. É a busca pela superação de um modelo de crescimento em exaustão, representado em parte pelos retornos decrescentes de investimentos e pela declinante taxa de crescimento de oferta de mão-de-obra. Em suma, a busca do Estado pela liderança da transição energética é também a transição do “Made in China” para o “Created in China“.

As Figuras 3 e 4 ilustram a evolução da expansão destas duas tecnologias pelas três fases discutidas neste artigo.

Figura 3 – Capacidade instalada eólica na China e a fração chinesa da capacidade eólica global (2005 – 2019)

Fonte: IRENA (2020).

Figura 4 – Capacidade instalada solar fotovoltaica na China e a fração chinesa da capacidade solar fotovoltaica global (2005-2019)

Fonte: IRENA (2020).

Conclusão

O rápido desenvolvimento da China chama a atenção devido à velocidade e à duração, mas principalmente porque representa o contraponto exato para os EUA, Reino Unido e Japão depois de 1970. Enquanto o crescimento anual do PIB destes diminuiu persistentemente, a China sustentou altas taxas de crescimento por cinco décadas notáveis, particularmente desde 1985. Mais do que a intensidade do crescimento, o que realmente impressiona é como a economia chinesa persistiu em crescer e evoluir ao longo do tempo, principalmente em resultado de uma qualidade adaptativa da formulação de políticas chinesas.

A recente penetração da energia eólica e fotovoltaica no sistema energético chinês ilustra esta característica. Embora tenha que equilibrar estabilidade social, arranjos institucionais fragmentados e conflitantes, lucros industriais e estabilidade econômica, o desenvolvimento de tecnologias renováveis tornou-se o caminho estratégico claro. A experiência pode, portanto, ser bastante representativa da maneira como o Estado chinês enfrenta os desafios e, particularmente, o da energia: a transição energética como meio para sustentar um crescimento econômico resistente e não como um fim em si mesma.

Portanto, as três fases da recente política chinesa de energias renováveis revelam sua evolução de 2005 a 2018. Há uma clara direção de alavancar estas indústrias na China com forte política industrial e verticalização das indústrias renováveis para garantir a entrada competitiva das empresas chinesas no mercado internacional: a sobrecapacidade de fabricação e de capacidade instalada presente nesta e nas seguintes fases foram consequência direta do desenvolvimento de renováveis orientado pela busca à rápida ascensão e predominância destas empresas no mercado internacional. Como inicialmente a China era incapaz de competir em termos de inovação e C&T, a estratégia inicial era ser um seguidor tardio, mas rápido o suficiente para que os ganhos de escala e aprendizado compensassem as deficiências em inovação tecnológica.

Os transbordamentos deste processo no mundo ocorrem em três dimensões. Primeiramente, na queda de custos relativos de tecnologias renováveis em relação às tradicionais, decorrentes da redução de custos por aprendizagem. A estrutura de oferta e demanda por energia foi radicalmente transformada no início do século XXI, aumentando o excedente do consumidor de energia e à difusão acelerada de tecnologias renováveis dentro e fora da China. Em segundo lugar, o crescimento das empresas e dos investimentos chineses ocorre em função do desinvestimento e desindustrialização do Ocidente neste setor. Empresas pioneiras no setor renovável foram à falência nas décadas de 1990, 2000 e 2010, com sede principalmente nos EUA, Japão e em países da UE, incapazes de competir com a escala e investimento chineses. Por fim, mantidas as tendências atuais e sendo a demanda por estas tecnologias crescente no mundo, serão as empresas chinesas a supri-la em grande parte, seja pela sua atuação no exterior pela estratégia “going global”, ou pela enorme infraestrutura de exportação pela Nova Rota da Seda.

Entretanto, o desequilíbrio entre a política industrial e a inovação tecnológica é decisivo para a transição energética, já que é um processo dependente da trajetória (path-dependent). A orientação à inovação na China será capaz de melhorar o desempenho das tecnologias de energia renovável ou fracassará, criando um lock-in tecnológico em tecnologias que poderiam alcançar melhor desempenho antes de ganharem escala?

Assim, para além do aumento da capacidade instalada como meta nos PQs, novas metas de expansão da rede elétrica, de flexibilidade da capacidade de geração, de certificados de geração de ER, de investimentos em inovação e P&D, entre outros, tornam-se fundamentais para que a indústria de ER ganhe competitividade e entre na nova fase de internacionalização, melhorando as perspectivas de combate às mudanças climáticas.

Longe da percepção de centralismo e controle absoluto que caracterizou a União Soviética, os países da Europa Oriental e a própria China maoísta até final dos anos 70, o planejamento energético e, em particular, a inclusão de energias renováveis, quebram outros mitos sobre a China. A ênfase tradicional na hierarquia e na administração governamental do planejamento funcional esconde características essenciais para a compreensão do modelo chinês: 1) o pragmatismo, a capacidade adaptativa e a visão de longo prazo do Estado; 2) o benefício à diversidade das regiões em um país de dimensões continentais; 3) a autonomia dos governos local e provincial; e 4) os múltiplos interesses corporativos dos agentes que não têm alcance nacional, mas local ou setorial.

Agradecimentos

Aos professores Alexandre Szklo e Luiz Eduardo Duque Dutra, pela orientação da dissertação que deu origem a este artigo, e ao CNPq, pelo financiamento em forma de bolsa de estudo.

Referências

Frankfurt School-UNEP Centre/BNEF, 2020. GLOBAL TRENDS IN RENEWABLE ENERGY 2020.

IRENA, 2015. Renewable Energy Capacity Statistics 2015 44. https://doi.org/10.1016/j.renene.2014.09.059

Sugestão de citação: Zotin, M. Z. (2021). A liderança chinesa na transição energética global. Ensaio Energético, 11 de março, 2021.

Marianne Zanon Zotin

Engenheira química, doutoranda e pesquisadora do Programa de Planejamento Energético da COPPE/UFRJ. Desenvolveu sua pesquisa de mestrado na mesma instituição, sobre o papel da China na transição energética. Atualmente, sua tese foca no papel de materiais em cenários de mitigação climática de longo prazo.