Introdução

Fundos de riqueza soberana (FRS) costumam ser apresentados como instrumentos de prudência fiscal. Em países e regiões ricos em recursos naturais, sua função clássica é suavizar a volatilidade das receitas de petróleo, gás, mineração ou outras commodities, poupar parte da renda de recursos finitos para gerações futuras e reduzir a exposição da política fiscal aos ciclos de preços internacionais.

A transição para uma economia de baixo carbono exige não apenas novas tecnologias e políticas, mas também a reorientação dos fluxos de capital de longo prazo disponíveis. Nesse contexto, os FRS emergem como atores cada vez mais relevantes no financiamento climático global. Com ativos sob gestão que se aproximam de US$ 16 trilhões em 2025[1], os FRS detêm uma capacidade de alocação de capital de longo prazo que poucas fontes financeiras conseguem igualar.

Ao mesmo tempo, do ponto de vista de portfolios, seus investimentos estão igualmente expostos aos riscos físicos e de transição associados à mudança do clima.

Um outro risco destes fundos é econômico. Muitos fundos soberanos são capitalizados justamente por receitas de setores intensivos em carbono, em especial petróleo e gás. Nesse caso, a transição energética não é apenas um tema de alocação de portfólio, mas também de sustentabilidade da própria base de receitas.

Apesar desses riscos, a grande maioria desses fundos foi desenhada para fins que historicamente ignoram a dimensão climática. Seus marcos legais, formulados em contextos de estabilização macroeconômica ou preservação de riqueza intergeracional (Tavares, 2021), raramente incorporam critérios ambientais explícitos. A tensão entre o dever fiduciário tradicional dos fundos e o imperativo climático tem sido objeto de um debate crescente. Iniciativas como a rede One Planet SWF (OPSWF, 2025) e o debate sobre incorporação de critérios climáticos nos Princípios de Santiago (o padrão internacional de governança dos FRS) surgem como vias para estimular uma mudança na gestão desses fundos.

Este artigo tem como objetivo analisar a interface entre as funções dos FRS e a ação climática. Primeiro, apresenta uma tipologia dos fundos soberanos segundo seus mandatos e discute como a agenda climática se insere de forma distinta em cada um deles. Em seguida, distingue duas dimensões da ação climática: a gestão de riscos, ligada à função de poupança, e o financiamento da transição, próprio dos fundos de desenvolvimento. Por fim, aprofunda o caso do Fundo Soberano do Espírito Santo (FUNSES), cuja arquitetura dual articula poupança e desenvolvimento e oferece um modelo que inclui o alinhamento à agenda climática.

De objetivos fiscais à gestão de riscos climáticos

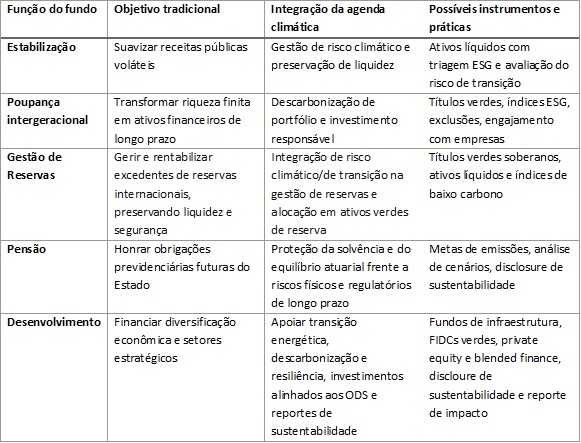

A literatura sobre FRS distingue, em geral, cinco tipos de funções segundo seu mandato principal (UNEP, 2017). Muitos fundos apresentam mandatos híbridos, combinando elementos de mais de uma categoria. Cada tipo de fundo possui implicações distintas para liquidez, horizonte de investimento, tolerância a risco e capacidade de financiar projetos de longo prazo.

Tabela 1 – Funções dos fundos soberanos e a integração da agenda climática

A gestão desses fundos costuma orientar-se por dois grandes objetivos: poupança/gestão de riscos e desenvolvimento. Essa distinção é importante porque a ação climática não deve ser considerada da mesma forma em todos os tipos de fundo. Em um fundo de poupança/gestão de riscos, o tema climático pode aparecer de forma mais prudencial, enquanto em desenvolvimento poderia atuar mais diretamente através de financiamento de infraestrutura verde, eficiência energética, energia renovável, descarbonização industrial, restauração florestal, adaptação e resiliência.

Da gestão de riscos climáticos a instrumento de desenvolvimento

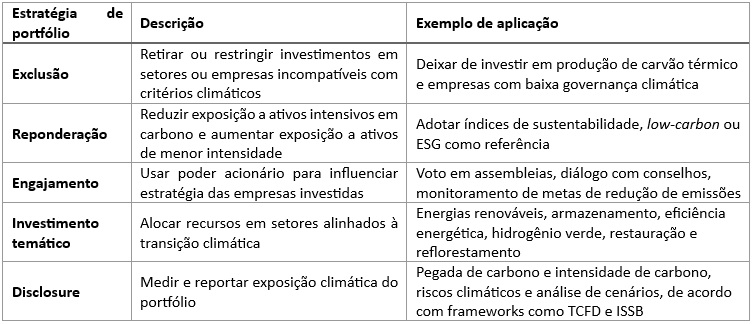

A primeira dimensão da ação climática está associada à função de poupança. Nesse caso, o fundo soberano atua como gestor de recursos e investidor institucional incorporando critérios ambientais, sociais e de governança (ESG) em sua política de investimentos. A motivação pode ser ética, reputacional ou vinculada a objetivos nacionais, mas a tendência recente é superar a visão de que clima e ESG são fatores “não financeiros”. Na prática, isso pode envolver diferentes estratégias de portfólio.

Tabela 2 – Estratégias de portfólio para a ação climática na função de poupança

Uma pesquisa da IFSWF/OPSWF registrou que, em 2022, 74% dos 35 FRS respondentes afirmavam que a ação climática era parte ativa de seu processo de investimento, e que mais do que “a coisa certa a fazer”, 60% apontaram como principais razões a minimização de riscos reputacionais e melhoraria do retorno financeiro de longo prazo (IFSWF, 2022).

A UNCTAD (2023) analisou os 100 maiores fundos de pensão públicos e FRS do mundo e identificou que 53% ainda não reportavam sobre integração ESG em 2021 e que a transparência é significativamente menor em fundos sediados em países emergentes.

A segunda dimensão da ação climática é mais próxima da política pública onde se busca contribuir para transformar estruturas produtivas. Essa abordagem aparece nos chamados fundos de desenvolvimento, que podem investir em infraestrutura, inovação, empresas estratégicas, transição energética, agricultura sustentável ou diversificação econômica.

A UNEP (2017) destaca que fundos soberanos bem geridos podem apoiar os Objetivos de Desenvolvimento Sustentável (ODS), porém, que a mobilização de recursos exige regras fiscais claras, transparência, capacidade técnica e salvaguardas contra interferência política.

De forma geral, podemos dizer que a transição energética cria um duplo desafio: (i) proteger a receita pública contra a volatilidade e eventual perda de valor de ativos fósseis, (ii) financiar novas bases de desenvolvimento socioeconômico.

O caso do Espírito Santo

O Fundo Soberano do Estado do Espírito Santo (FUNSES) foi criado pela Lei Complementar nº 914, de 17 de junho de 2019, a partir de um acordo de unificação dos campos de petróleo no Parque das Baleias, firmado entre o Governo do Estado, a ANP e a Petrobras. Atualmente, a receita recorrente do FUNSES provém de ao menos 40% dos royalties e 15% das participações especiais de petróleo e gás recebidos pelo Estado.

O mandato legal do FUNSES incorpora dois objetivos distintos e complementares (Lei Complementar nº 914/2019, art. 1º):

- promover o desenvolvimento econômico sustentável do Estado, por meio de uma política de investimentos estratégicos que possam minimizar os impactos do declínio das receitas provenientes da indústria do petróleo e do gás natural no longo prazo;

- gerar mecanismos de poupança, com finalidade intergeracional e como forma de mitigar possíveis riscos fiscais e auxiliar a condução da política fiscal em períodos anticíclicos

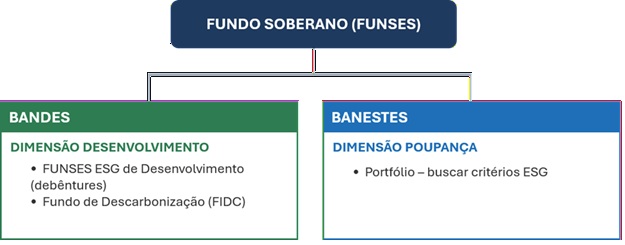

Essa dualidade de mandato, desenvolvimento e poupança/estabilização fiscal, é operacionalizada por meio de dois agentes distintos:

- Banco de Desenvolvimento do Espírito Santo (BANDES) como agente de desenvolvimento, e

- Banco do Estado do Espírito Santo (BANESTES) como agente financeiro.

O Conselho Gestor do Fundo Soberano (COGEF), presidido pelo Governador e composto por secretários de Estado e representantes dos dois bancos, exerce a instância estratégica de definição das diretrizes de investimento.

O BANDES[2] é responsável pelos investimentos de desenvolvimento estratégico, autorizados pelo Decreto Estadual n° 4765-R/2020, por meio de fundos estruturados (private equity, infraestrutura e outros fundos), ações de sociedades empresariais e debêntures (conversíveis ou não em ações), selecionados por meio de chamada pública, com retorno reintegrado ao fundo. Com isso, o BANDES busca apoiar empresas qualificadas e projetos que possam gerar desenvolvimento no Espírito Santo.

Neste contexto, o governo estadual anunciou em 2025 a destinação de R$ 500 milhões do FUNSES para financiar projetos estratégicos alinhados ao Plano de Descarbonização e Neutralização de Emissões de GEE (NetZeroES 2050[3]), como energia renovável, eficiência energética, produção de biogás e biometano, biocombustíveis e restauração ambiental. O Fundo de Descarbonização do Espírito Santo foi estruturado como um Fundo de Investimento em Direitos Creditórios, com capital concessional do FUNSES e estrutura de blended finance para composição com capital privado de outros cotistas, como bancos e organizações multilaterais. Após processo de chamada pública, a BTG Pactual Asset foi selecionada gestora do Fundo e se comprometeu com aporte de R$ 400 milhões adicionais.

No pilar de poupança, o BANESTES gere os recursos com finalidade intergeracional e de estabilização fiscal do FUNSES. Nesta função, e de acordo com a Política de Investimento estabelecida, o FUNSES buscará investir em ativos associados a critérios ESG desde que alinhados ao objetivo do fundo[4].

Esse direcionamento está alinhado à Política de Responsabilidade Social, Ambiental e Climática (PRSAC) do BANESTES, que integra aspectos climáticos na condução dos negócios, inclusive à gestão de riscos e às decisões de investimento. No entanto, a carteira atual de poupança do FUNSES reflete uma estrutura concentrada em ativos financeiros tradicionais, composta principalmente por: (i) títulos públicos federais e (ii) cotas de fundos de alta liquidez geridos pelo próprio BANESTES, ambos não apresentam, de forma explícita, elementos vinculados à agenda ambiental ou climática.

Assim, a dimensão climática tangível do FUNSES está concentrada no eixo de desenvolvimento, operacionalizado pelo BANDES. O eixo de poupança/estabilização fiscal permanece como um espaço de possibilidade que concorre com objetivos exclusivamente fiduciários.

Do ponto de vista analítico, o caso do Espírito Santo é relevante por três razões.

Primeiro, porque associa receitas de petróleo e gás a uma estratégia de descarbonização. Em outras palavras, parte da renda de combustíveis fósseis passa a financiar a transição para uma economia de menor carbono. Esse tipo de reciclagem fiscal tem forte valor simbólico e estratégico.

Segundo, porque o instrumento combina política fiscal, banco de desenvolvimento e mercado de capitais. O FUNSES fornece a base patrimonial do Fundo, enquanto o BANDES atua como estruturador e responsável pelo acompanhamento dos investimentos. Além disso, a estrutura de blended finance, por meio de um FIDC com capital público concessional, possibilita mobilizar recursos adicionais, inclusive de capital privado. Esse desenho busca reduzir a dependência exclusiva do orçamento público e criar mecanismos de direcionamento de capital e alavancagem.

Terceiro, porque a iniciativa explicita uma função de desenvolvimento climático. Diferentemente de fundos que apenas incorporam critérios ESG ao portfólio financeiro, o caso capixaba busca financiar atividades e setores que promovam descarbonização no território com impacto mensurável, verificação e reporte periódico. Isso aproxima o fundo de uma agenda de desenvolvimento produtivo verde.

Conclusão

A transição climática tende a transformar o papel de fundos soberanos, que em sua origem costumavam enfocar-se apenas em questões fiscais e econômicas e passam a integrar questões climáticas no sentido de mitigar as próprias vulnerabilidades em termos de longevidade de suas receitas, mas também no sentido de estimular uma nova economia de baixo carbono que lhes podem render retornos sustentados no longo prazo.

Em sua função de poupança, FRS podem incorporar clima à gestão integrada de riscos financeiro, critérios ESG, estratégia de descarbonização de portfólio e prática de investimento responsável. E em sua função de desenvolvimento, podem financiar projetos e empresas capazes de acelerar a transição energética, a descarbonização industrial, a diversificação produtiva e a resiliência econômica com mensuração de impacto e reporte periódico para transparência.

A experiência internacional mostra que essa agenda está avançando, mas de forma desigual.

A experiência do Espírito Santo com o FUNSES sugere pelo menos quatro condições que favorecem a adoção de um modelo dual de fundo soberano com dimensão climática:

- Perspectiva de fluxo relativamente estável de receitas para acumulação de recursos ao FUNSES via participações governamentais da produção petróleo e gás natural.

- Marco legal e regulamentar que articulem poupança e desenvolvimento.

- Capacidade institucional e bancária local, através dos bancos estaduais BANDES e BANESTES.

- Plano de descarbonização como âncora estratégica.

Fundos soberanos não são, por natureza, verdes ou marrons. Eles refletem seus mandatos, regras, incentivos e capacidades institucionais. A ação climática entra inicialmente como instrumento reputacional, mas tem avançado como uma atualização necessária de gestão de recursos e desenvolvimento econômico.

Referências

BANESTES DTVM. Regulamento do BANESTES FUNSES Fundo de Investimento Multimercado.

Espírito Santo. LEI COMPLEMENTAR Nº 914, de 17 de junho de 2019. Cria o Fundo Soberano do Estado do Espírito Santo – FUNSES e dá outras providências. Governo do Estado do Espírito Santo.

GLOBAL SWF (2025). Annual Report 2025: Resilience and Growth in a New Global Landscape. Global Sovereign Wealth Fund, 2025.

IFSWF, OPSWF (2022) Newton’s Second Law: Sovereign Wealth Funds’ Progress on Climate Change. International Forum of Sovereign Wealth Funds; One Planet Sovereign Wealth Funds.

OPSWF (2025). Framework Companion Document 2025. One Planet Sovereign Wealth Funds

Tavares, F. B. (2021). Fundos Soberanos baseados em recursos naturais: objetivos, funções e experiências no Brasil. Ensaio Energético, 09 de agosto, 2021. https://ensaioenergetico.com.br/fundos-soberanos-baseados-em-recursos-naturais-objetivos-funcoes-e-experiencias-no-brasil/

UNEP (2017). Financing Sustainable Development: The Role of Sovereign Wealth Funds for Green Investment. United Nations Environment Programme / Green Fiscal Policy Network.

UNCTAD (2023). Sustainability integration by public pension and sovereign wealth funds, 2022. United Nations Conference on Trade and Development. Geneva, 2023.

NOTAS

[2] https://www.bandes.com.br/Site/Dinamico/Show/1092/fundo-soberano

[3] https://arsp.es.gov.br/energia/planodescarbonizacao

[4] Regulamento do BANESTES FUNSES FIM – Cap. 3, Art. 3.1.5

Autor do Ensaio Energético. Economista e doutor em Economia pela UFRJ, mestre em Economia e Gestão de Indústrias de Rede pela Universidade de Comillas (Espanha) e Paris Sul XI (França) e Fulbright scholar na Universidade de Columbia (Estados Unidos).

Vanessa de Lima Avanci

Formada em Ciências Econômicas pela Universidade Federal do Espírito Santo, mestre e doutora em Economia pela Universidade Federal Fluminense. Atualmente, é assessora no Banco de Desenvolvimento do Espírito Santo - BANDES.