Introdução

Em décadas mais recentes, a literatura científica concernente às questões ambientais é praticamente unânime em concordar que a concentração de gases de efeito estufa (GEEs) na atmosfera chegou a níveis inéditos em dezenas de milhares de anos. Estudos indicam que o aquecimento global provavelmente alcançará 1,5ºC entre 2030 e 2052 caso continue a aumentar no ritmo atual (IPCC, 2018). Isto não somente ameaça a estabilidade ambiental dos ecossistemas globais, como também gera uma série de externalidades negativas para a economia e para a sociedade civil. Diante da necessidade de ações rápidas e eficientes no tocante à periclitante e delicada situação ambiental do planeta, tanto organismos internacionais quanto nações soberanas procuram vias de amenizar e oferecer soluções ao problema, almejando uma transição de uma economia carbono-dependente para uma menos nociva para com o meio ambiente.

Este processo pode ser denominado transição energética e a regulamentação da matriz energética internamente em vigor nas nações tem papel fundamental nesta dinâmica. Sendo os componentes de um meio ambiente saudável e estável caracterizado como bem público (e.g. ar limpo e puro, ecossistemas funcionais, oceanos e rios despoluídos), é preciso criar incentivos para que indivíduos isolados os mantenham, resultando na regulação interna para execução da cooperação internacional. Em um novo contexto para o setor, portanto, é natural imaginar que o futuro seja direcionado para a transição energética: é onde se insere a discussão sobre a precificação de carbono. A adoção da regulação sobre emissões de carbono, inclusive, vem crescendo nos últimos anos em várias localidades. Atualmente, são 68 jurisdições com regras implementadas (The World Bank, 2022).

Nessa conjuntura, são conhecidas duas rotas para a precificação do carbono: a tributação e a criação de um sistema de comércio de emissões (SCE). Ambas compartilham o objetivo de incentivar a redução de emissões de GEEs, mas a partir de métodos distintos. Se por um lado a tributação encarece o consumo de produtos que geram muita emissão – com os agentes priorizando a solução mais econômica e, por conseguinte, menos poluente – por outro lado o SCE dá mais flexibilidade às empresas, que podem comercializar seu créditos ou permissões quando se tornam mais eficientes em termos de emissões.

Convém pontuar, contudo, que embora a tributação das emissões seja um instrumento amplamente utilizado, ela não garante a redução do nível de emissões e corre o risco de dominância de objetivos fiscais (CEBDS, 2020). O mercado de emissões, por sua vez – não obstante a volatilidade potencial sobre o preço do carbono – representa um leque maior de possíveis estratégias para os stakeholders envolvidos. Também por este motivo, este trabalho se propõe a trazer maior enfoque aos SCEs.

Um dos exemplos de SCE mais bem estabelecidos no mundo é o mercado de carbono da União Europeia, o European Union Emissions Trading System (EU ETS). Pactuada em 2005 como consequência das metas de redução de emissões estabelecidas no Protocolo de Quioto (1997), a regulamentação envolve 30 países (além dos 27 da União Europeia, ela se estende à Islândia, ao Liechtenstein e à Noruega) e definiu tetos de emissão para mais de 10.000 instalações dos setores de energia, de manufaturados e de aviação. Pondera-se, aliás, que o sistema cubra cerca de 40% das emissões de GEEs da União Europeia (European Comission, 2022). Esse sistema, conhecido como “cap-and-trade”, beneficia as empresas posicionadas abaixo do teto de emissões estabelecido na intenção de comercializar suas permissões “excedentes”.

No Brasil, no entanto, o SCE ainda está dando seus primeiros passos. Em esforço recente se discutiu a elaboração do PL 2.148/2015 que instituiria o mercado de carbono no Brasil no modelo cap-and-trade. Em maio de 2022, no entanto, o Poder Executivo lançou o Decreto nº 11.075/2022, um atropelo ao esforço legislativo e que institui o mercado de carbono em modelo baseline and credit.

Mesmo nesse ambiente de incerteza e aparente impasse entre modelos de mercado, é correto afirmar que o mercado de carbono será implementado. Porém sua efetiva regulamentação vai demandar amplo debate e é inevitável que tal mecanismo impacte o setor energético. Nesse sentido, o objetivo do presente artigo é avaliar a experiência da União Europeia e discorrer sobre as especificidades brasileiras.

O conceito de precificação de Carbono

Na esfera microeconômica, uma externalidade ocorre quando alguma atividade de produção ou de consumo tem um efeito indireto sobre outras atividades de consumo ou de produção que não se reflete diretamente nos preços de mercado (Pindyck & Rubinfeld, 2013). Este descompasso pode ser classificado como uma falha de mercado, isto é, como uma ineficiência na alocação de bens e serviços de um determinado mercado que – por incorrer em perda líquida de bem-estar social – precisa ser corrigida a partir da atuação do Estado. Nesta conjuntura, a emissão dos GEEs se manifesta como evidente falha de mercado resultante da externalidade dos processos produtivos que se utilizam de combustível fóssil, uma vez que geram custos sociais pela poluição da atmosfera que não são compensados no preço final dos produtos. É nesse momento, portanto, que o Estado deve prover soluções para correção da ineficiência.

Isto posto, duas são as alternativas convencionadas para a regulação das emissões de GEEs: (i) a regulação via tributação, respaldada no conceito microeconômico de imposto pigouviano; e (ii) a regulação via sistema de comércio de emissões (SCE). Enquanto a primeira se apresenta de forma um tanto quanto intuitiva, onde o agente poluidor compensa o dano gerado pela externalidade negativa a partir do pagamento de tributação adequada, a segunda é a que efetivamente engendra a solução a partir do mercado de créditos de carbono.

Pormenorizadamente, o SCE se materializa a partir da definição de um limite de emissões de GEEs por parte do regulador para cada setor econômico. A partir disso, o agente poluidor recebe as permissões (ou as adquire via leilão, a depender da decisão governamental) e – caso exceda o volume de emissões pré-determinado para o setor econômico que integra – pode reduzir suas emissões (aumento da eficiência) ou adquirir permissões para emissão no mercado (seja diretamente do sistema, seja de outras empresas que possuem saldo positivo de permissões). É válido pontuar, nesse contexto, que a adesão aos sistemas pode ser voluntária ou compulsória, bem como que é possível existir em paralelo SCEs setoriais (como o CBIO no setor brasileiro de distribuição de combustíveis), SCEs domésticos (como o California CaT, implementado em 2012 no estado estadunidense) e SCEs internacionais (como o EU ETS ou, ainda, o produto ideal da regulamentação do Acordo de Paris, que criaria um único sistema internacional para comércio de permissões de emissão).

Ambos os modelos, aliás, possuem virtudes e fraquezas. Se por um lado a tributação do carbono é uma alternativa menos complexa e que faculta maior previsibilidade dos custos de produção ao agente poluidor, por outro ela é menos eficiente no controle das emissões e se mistura com as metas fiscais que podem ser anticíclicos ao sistema econômico. Analogamente, enquanto o SCE é mais assertivo no controle das emissões, a volatilidade dos títulos de permissão pode resultar em desequilíbrio produtivo para os setores onde eles forem instaurados.

EU ETS: estudo de caso

O mercado de permissões de emissões mais bem desenvolvido atualmente é o da União Europeia, que conta com a participação de mais de 30 países. O EU ETS começou a ser implementado em 2005 e teve diversas fases de desenvolvimento e ajustes. Para melhor entendimento do seu funcionamento, nas próximas subseções serão explicitadas as premissas do sistema cap-and-trade em vigência na região.

Limites de emissões

Atualmente, o sistema limita as emissões de dióxido de carbono (CO2), óxido nitroso (N2O) e perfluorocarbono de aproximadamente 11.000 instalações nos setores de energia, transporte e manufatura. No setor de energia, o EU ETS limita emissões de refinarias de petróleo, das plantas de geração elétrica e no transporte no segmento de aviação. No setor industrial, o EU ETS foca nas instalações de siderurgia e produção de ferro, alumínio, metais, cimento, cal, vidro, cerâmica, celulose, papel, papelão, ácidos e produtos químicos orgânicos a granel (FSR, 2021).

O EU ETS define um limite de emissões que devem ser cumpridas por cada tipo de instalação, por exemplo, a instalação refinaria tem um limite que é distinto do limite de uma planta de cimento. Esse limite é definido através de uma metodologia de benchmark, no qual é feita uma avaliação de todas instalações existentes e o cap é definido pelo limite de emissões das 10% instalações mais eficientes. O limite por tipo de instalação é definido em termos de volume de emissões por tonelada de produto produzido.

Os limites são impostos a todas as instalações dos países participantes, com exceção das pequenas plantas. No setor elétrico, participam do EU ETS apenas as plantas com capacidade maior que 20 MW, por exemplo (ICAP, 2021).

Permissões

Após definido o limite de emissões para cada instalação em termos unitários de produção com base no benchmark, se aplica esse fator sobre o nível de produção médio histórico de cada instalação. Com base nesse volume de emissões, são emitidas permissões equivalentes. No EU ETS, essas permissões podem ser distribuídas por meio de leilões ou gratuitamente.

O primeiro tipo envolve a distribuição de permissões por leilão competitivo que tem o benefício de descoberta do preço e fortes incentivos para a redução de emissões. Esse método também cria recursos que podem ser direcionados para apoiar investimentos em tecnologias de baixo carbono (World Bank, 2021). No entanto, a alocação gratuita também é utilizada, principalmente no início da implementação do sistema para permitir ajuste gradual das empresas impactadas e evitar “carbon leakage”, quando as empresas realocam suas atividades produtivas em local com política climática mais fraca. As plantas de geração elétrica não são elegíveis ao recebimento de alocações gratuita com exceção de alguns países que têm o direito de pedir derrogação dessa regra e alocar gratuitamente (ICAP, 2021).

No EU ETS, em sua atual fase, 57% das permissões estão alocadas para distribuição via leilões e 43% via alocação gratuita. No entanto, até 2030, a previsão é de que as alocações gratuitas serão reduzidas. Também é previsto que, a partir de 2021, o EU ETS irá reduzir anualmente 2,2% das licenças permitidas, o que deve incentivar a busca por créditos em projetos de offset. Em nova proposta da União Europeia[1], essa redução iria para a meta de 4,2% anualmente.

A quantidade de emissão permitida é calculada com base nos benchmarks definidos para cada setor e são geradas permissões para que a instalação específica possa emitir no montante definido. As empresas devem ter em suas carteiras, ao fim do ano, uma quantidade de permissões que cubram suas obrigações, caso contrário, estão sujeitos a uma multa de € 100/tCO2e, bem como permanecem obrigados a comprar as permissões necessárias para cobrir o déficit (Oxera, 2022).

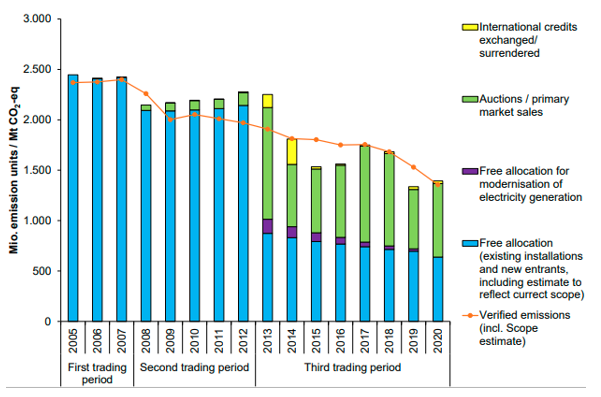

O Gráfico 1 abaixo ilustra a quantidade de emissões de cada tipo desde a criação do EU ETS em 2005. Ao longo das diferentes fases, foram sendo incluídos os leilões e a possibilidade de utilizar créditos internacionais para cumprir com os limites definidos. A partir da terceira fase uma relevante parcela das permissões passou a ser alocada em leilões. Desde 2021, quando o EU ETS entrou em sua quarta fase, o uso de créditos de carbono internacional para cobrir as obrigações de emissões não é mais aceita (ICAP, 2021).

Gráfico 1 – Oferta e Demanda de permissões do EU ETS

Fonte: Nissen et al (2021).

Comercialização de permissões

As plantas que conseguem ser mais eficientes, i.e. registram nível de emissões menor do que o definido no cap, podem comercializar as permissões que “sobraram” das suas operações ou poupar para uso posterior. As empresas podem comprar ou vender licenças e compensações por vários motivos: para atender às obrigações definidas no EU ETS, para tomar posições com base nos movimentos de preços esperados ou fornecer liquidez (ISDA, 2021). As negociações do mercado secundário podem ser executadas em bolsas ou em mercados de balcão como contratos à vista, a prazo, futuros e de opções. Participam desse mercado não só as empresas que estão submetidas às restrições de emissões, mas também empresas interessadas em operar nesse mercado como parte de suas estratégias de trading e investimento. Nesse grupo podem estar bancos, empresas de investimento, empresas de energia e fundos de hedge.

Contextualizando o sistema de comércio de emissões no Brasil

A verdade é que ainda há inúmeros pontos de decisão para a formatação de um mercado internacional de carbono. E no caso do Brasil não é diferente. Embora tenha rascunhado mecanismo similar ao mercado de crédito de carbono a partir da publicação da Política Nacional sobre Mudança do Clima (PNMC), em 2009, a pauta ganhou novo fôlego após a COP-26 e hoje se desenvolve a partir de duas propostas distintas: uma advinda do Congresso Nacional e outra capitaneada pela atual gestão do Ministério de Meio Ambiente (MMA). Detalhadamente, se por um lado o Legislativo Federal desloca forças para o substitutivo do Projeto de Lei nº 2.148/2015 (que apensa os Projetos de Lei nº 10.073/2018, nº 5.710/2019, nº 290/2020 e nº 528/2021 e propõe um mercado de créditos de carbono voluntário a ser regulamentado em até 2 anos após sua aprovação), por outro lado, o Decreto 11.075/2022 reflete o esforço estabelecido pelo MMA. É válido ressaltar, entretanto, que ambas as propostas não pormenorizam o funcionamento deste mercado, motivo pelo qual o assunto no Brasil ainda é acompanhado de grande incerteza.

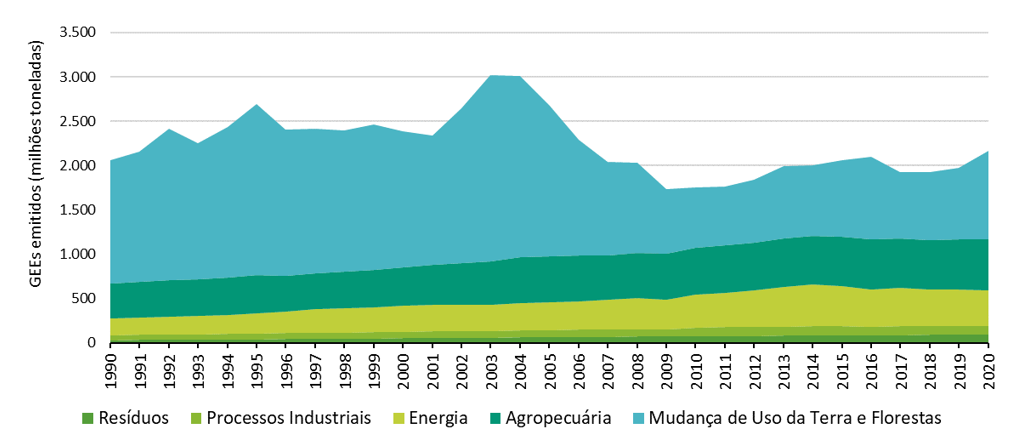

Isto posto, é fundamental diferenciar o caso brasileiro dos países desenvolvidos do planeta. Isso porque, enquanto nesses últimos a principal causa da emissão de GEEs é o setor de energia, no Brasil essa realidade não é observada. O Gráfico 2 a seguir considera os quatro principais GEEs classificados pelo Inventário Nacional de GEE – CO2 (gás carbônico), CH4 (metano), N2O (óxido nitroso) e os HFCs (hidrofluorcarbonetos) – e apresenta o perfil das emissões no Brasil. Com ele, é possível perceber uma tendência crescente nos volumes de GEEs emitidos a partir de 2017, puxada – sobretudo – pelos segmentos “Mudança de Uso da Terra e Floresta”, que engloba o desmatamento, e “Agropecuária”. Em maiores detalhes, enquanto as emissões de GEEs originadas no setor “Energia” declinaram 8,3% no período, aquelas provenientes dos setores supramencionados aumentaram 25,46% e 2,6%, respectivamente. Em recorte específico para os dados mais recentes, aliás, também é possível perceber que o principal agente emissor no Brasil é a chamada “Mudança de Uso da Terra e Floresta” (65,68% das emissões em 2020), seguido pelos setores “Energia” (25,65% em 2020), “Processos Industriais” (5,47%), “Agropecuária” (2,91%) e “Resíduos” (0,29%), nessa ordem.

Gráfico 2 – Brasil: Emissão de gases de efeito estufa por setor econômico (1990-2020)

Fonte: Elaboração Própria a partir de dados do Sistema de Estimativa de Emissões de Gases de Efeito Estufa Brasil (SEEG-Brasil), do Observatório do Clima

Por isso, não é exagero afirmar que – diferentemente do que acontece no mundo – o setor energético brasileiro não é o responsável central pela emissão de GEEs no Brasil. Este fato torna-se ainda mais compreensível quando analisada a matriz energética brasileira. Dados do Balanço Energético Nacional (BEN) de 2021 apontam que enquanto no Brasil a participação de renováveis na matriz energética é de 48,4% (2020), no mundo e nos países da OCDE este percentual corresponde a 13,8% (2018) e 11% (2018), respectivamente.

Com emissões predominantemente oriundas do uso da terra e matriz energética mais limpa que a média mundial, a implementação de um SCE no Brasil deve considerar as experiências internacionais, mas enseja um debate próprio para o país. Nessa linha, estudar impactos da criação dos sistemas de comércio de emissões de gases de efeito estufa já existentes sobre o setor de energia das localidades onde foram implementados pode ser um caminho para destacar ainda mais nossas peculiaridades em relação ao globo.

Impacto no setor elétrico

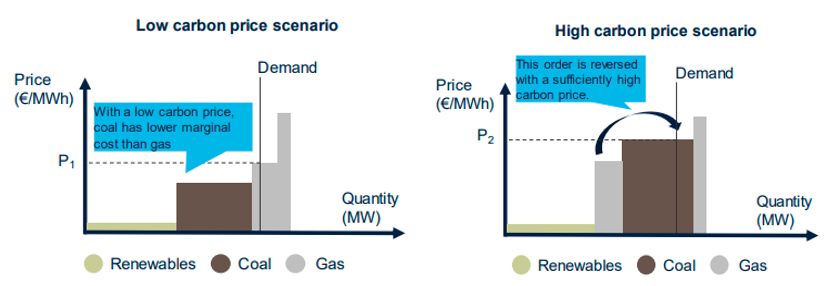

A inclusão do custo de carbono no setor elétrico implica numa mudança dos preços relativos das fontes fósseis, com maior benefício às fontes que emitem menos CO2. Ao incluir o preço de carbono no setor, se modifica a ordem de mérito das fontes e se agrega competitividade ao gás natural em detrimento dos demais combustíveis fósseis. Com custos relativamente mais baixos, as térmicas a gás passam a ser mais despachadas num contexto em que o preço do carbono chega a um patamar que modifica o custo marginal do carvão, conforme ilustrado na Figura 1.

Figura 1 – Impacto da mudança relativa de preços no setor elétrico

Fonte: Oxera (2022).

Para o setor elétrico europeu o deslocamento da geração a carvão traz benefícios através da troca pelo gás natural em termos de emissões, apenas alterando os custos relativos entre os dois tipos de geração. De acordo com Nissen et al (2021), de 2019 para 2020, as emissões do setor elétrico europeu se reduziram em 14% pela redução do despacho de térmicas a carvão e fechamento de algumas plantas, dentre outros fatores.

Mas essa é uma condição particular do continente e que é de difícil replicação para o setor elétrico brasileiro, no qual a maior parte da geração é de fontes renováveis e a mudança de custos relativos teria baixa contribuição em deslocar fontes relativamente mais emitentes. De acordo com ONS (2022), as termelétricas representam aproximadamente 21% da capacidade instalada de geração elétrica do Sistema Interligado Nacional (SIN). Mas desse valor, 8,8% de térmicas a gás, 8,3% a biomassa, 2,5% a óleo combustível e diesel, e 1,7% a carvão mineral. Dado que o custo relativo dos derivados de petróleo já é maior do que o gás, o preço de carbono não deslocaria a geração de térmicas a óleo e diesel, que efetivamente já são chamadas a despachar raramente por terem custo elevado. O preço de carbono poderia deslocar a geração a carvão em favor do gás natural, mas por ter pouca representatividade na matriz elétrica brasileira e baixo despacho em condições normais do setor elétrico, o impacto em termos de redução de emissões seria irrisório.

Nesse sentido, novamente, são de extrema relevância as iniciativas que debatam como configurar os limites de emissões do setor elétrico brasileiro, de maneira que incentive redução de emissões a curto e médio prazo e gere incentivos de investimentos a novas tecnologias e soluções energéticas a longo prazo.

Considerações finais

A transição para uma economia de baixo carbono é uma tendência mundial perene que será materializada a partir de diversas frentes. Nesta conjuntura, a implementação do mercado de carbono no Brasil se coloca como um passo inevitável nesta direção. Tendo sido a regulamentação do Artigo 6º do Acordo de Paris um dos desdobramentos centrais da COP-26, aliás, se torna ainda mais urgente o estudo sobre os impactos de um SCE no país.

No entanto, diante de uma matriz energética mais limpa quando comparada à mundial, a adoção de um SCE compulsório descalibrado pode afetar os custos de projetos a combustível fóssil e tornar a eletricidade mais cara para o consumidor final, sem contrapartida garantida de redução de emissões. É necessário que se pensem soluções adequadas à realidade brasileira, incentivando novas tecnologias e modelos que gerem benefícios para a sociedade.

Referências

CEBDS (2020). Nota Técnica Visão Geral dos Mercados de Carbono: Objetivos, Dinâmicas e Desempenho – 26 de outubro de 2020. Disponível em: https://cebds.org/publicacoes/visao-geral-dos-mercados-de-carbono-objetivos-dinamicas-e-desempenho/#.YVhh3WhKjIU. Último acesso em: 02/10/21.

Clara, S. & Mayr, K. (2018). The EU ETS phase IV reform: implications for system functioning and for the carbon price signal. Oxford Energy Insight: 38, Oxford Institute for Energy Studies. Disponível em: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2018/09/The-EU-ETS-phase-IV-reform-implications-for-system-functioning-and-for-the-carbon-price-signal-Insight-38.pdf. Último acesso em: 03/10/21.

EUROPEAN COMMISSION. (2022). Climate Action: EU Emissions Trading System (EU ETS). Disponível em: https://ec.europa.eu/clima/eu-action/eu-emissions-trading-system-eu-ets_pt

Florence School of Regulation (2021). EU Emission Trading System (EU ETS). Disponível em: https://fsr.eui.eu/eu-emission-trading-system-eu-ets/

ICAP (2021) EU Emissions Trading System (EU ETS). Disponível em: https://icapcarbonaction.com/en/?option=com_etsmap&task=export&format=pdf&layout=list&systems%5B%5D=43

ISDA (2021). Role of Derivatives in Carbon Markets. Disponível em: https://www.isda.org/a/soigE/Role-of-Derivatives-in-Carbon-Markets.pdf.

Motta, R. S. (2018). Precificação do carbono: do Protocolo de Quioto ao Acordo de Paris. In: Franguetto, F. W. et al (2018). “Legado do MDL: impactos e lições aprendidas a partir da implementação do Mecanismo de Desenvolvimento Limpo no Brasil”. Instituto de Pesquisa Econômica Aplicada. Disponível em: http://repositorio.ipea.gov.br/handle/11058/8854. Último acesso em: 02/10/21.

Nissen et al (2021). Trends and projections in the EU ETS in 2021 The EU Emissions Trading System in numbers. ETC/CME Eionet Report ǀ 9/2021.

ONS. (2022). O SISTEMA EM NÚMEROS. http://www.ons.org.br/paginas/sobre-o-sin/o-sistema-em-numeros

Oxera (2022). Carbon trading in the European Union. https://www.oxera.com/wp-content/uploads/2022/02/Oxera-EU-carbon-trading-report-3.pdf

PINDYCK, Robert; RUBINFELD, Daniel. (2014). Microeconomia. Pearson.

World Bank (2022). Carbon Pricing Dashboard. Disponível em: https://carbonpricingdashboard.worldbank.org/map_data.

World Bank (2021). EMISSIONS TRADING IN PRACTICE: A Handbook on Design and Implementation. Disponível em: https://openknowledge.worldbank.org/handle/10986/23874

Notas

[1] “Fit for 55” é o plano da União Europeia de reduzir as emissões de gases de efeito estufa em 55% até 2030.

Sugestão de citação: Prade, Y. C. & Netto, L. A. (2022). Precificação do carbono: implementação de um mercado no Brasil e experiência internacional. Ensaio Energético, 12 de setembro, 2022.

Editora-chefe do Ensaio Energético. Formada em Economia pelo IBMEC-RJ, mestre e doutora em Economia Industrial pela UFRJ, com doutorado sanduíche em Oxford Institute for Energy Studies.

Lucas Antoun Netto

Economista (IE/UFRJ), Mestre em Políticas Públicas (PPED/IE/UFRJ) e Doutorando em Finanças (IAG/PUC-Rio). Possui quase 10 anos em experiências profissionais no setor de energia, com foco em regulação e relações institucionais.

[…] contrário do mercado regulado de carbono, discutido em artigo publicado anteriormente, que estabelece um limite de emissões para seus participantes, no mercado voluntário de carbono […]