A produção de hidrogênio verde (H2V), obtido através da eletrólise, reúne expectativas cada vez maiores para trilhar trajetórias de descarbonização, incluindo indústrias de difícil abatimento de emissões. A União Europeia acelera iniciativas para deslanchar a indústria nascente do H2V, estruturando financiamento e mecanismos de contratação, na busca por interligar oferta doméstica e internacional ao consumo prospectivo. Entretanto, o horizonte ainda é nebuloso por inúmeras incertezas: o custo de produção do H2V é e deverá permanecer nos próximos anos superior à produção dominante por combustível fóssil; as regras de certificação e adicionalidade (greenfield) da produção podem ser díspares e custosas, com aceitação do grau de carbono sujeita ao comprador (offtake); a logística e os custos de transporte ainda são desafiadores; e a utilização do hidrogênio para novos usos depende de avanço tecnológico e preço relativo muito mais atrativo para concretizar decisões de consumo.

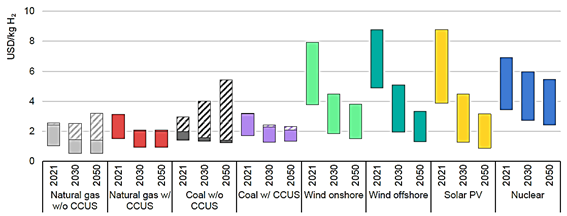

O custo nivelado de produção de hidrogênio (LCOH) varia entre as diferentes rotas tecnológicas e regiões do mundo (Figura 1).[1] Estimativas reunidas pela IEA (2022a) apontam para custos do H2V entre US$ 4 e 9/kgH2 em 2021, enquanto gás natural sem captura de carbono (CCUS) varia atualmente entre US$ 1 e 2,5/kgH2. Há expectativa de redução acentuada de custo do H2V até 2030, pela redução do custo dos eletrolisadores e da geração de eletricidade, mas a competitividade ainda dependerá de precificação de carbono para rotas que utilizam combustíveis fósseis.

Figura 1 – Custo Nivelado de Hidrogênio (LCOH) em 2021 e projetado para 2030 e 2050

Notas: (i) áreas tracejadas correspondem ao impacto da precificação de carbono, com custos variando entre US$ 15 e 140/tonCO2e em 2030 e US$ 55 e 250/tonCO2e em 2050; (ii) projeções para o cenário Net Zero Emissions.

Fonte: IEA (2022a)

A produção global de hidrogênio (H2) atingiu 94 milhões de toneladas por ano (Mtpa) em 2021, dos quais 62% produzido por gás natural, 19% por carvão e 18% por nafta. A participação do hidrogênio de baixo carbono é marginal (0,7%), incluindo apenas 35 mil toneladas (ktpa) via eletrólise. Cerca de 60% do consumo global de H2 destina-se à indústria, enquanto 40% ao uso em refinarias – voltado para produção de amônia para fertilizantes e refino do petróleo –, com concentração na China (30%), Estados Unidos (13%), Oriente Médio (13%) e União Europeia (9%) (IEA, 2022a).

Entretanto, para as próximas décadas, a IEA (2022a) projeta crescimento acelerado do mercado de hidrogênio de baixo carbono, sobretudo verde. A produção de H2V pode alcançar 14 Mtpa em 2030 e a de baixo carbono pode atingir 10 Mtpa, se os projetos atualmente anunciados se concretizarem.[2] Essas projeções ainda estão abaixo dos compromissos anunciados (Announced Pledges Scenario – APS), que somam conjuntamente produção aproximada de 34 Mtpa.

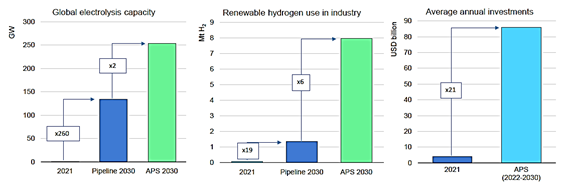

Neste percurso, a capacidade instalada global dos eletrolisadores deve passar de 0,5 GW em 2021 para 134 GW em 2030, impulsionada por grandes projetos com dimensões superiores a 1 GW, podendo atingir 250 GW no cenário de compromissos anunciados (Figura 2). Neste cenário, seria necessário aproximadamente 400 GW de geração renovável (solar e eólica), o que representaria cerca de 7% da capacidade instalada dessas tecnologias em 2030. A distância entre a projeção de produção e consumo ao ritmo atual e as metas para 2030 é significativa, dependendo de investimentos e decisões concretas do lado da demanda. Paralelamente, o desenvolvimento da cadeia de suprimento será fundamental para acompanhar o avanço da produção

Figura 2 – Projeção de Capacidade Global de Eletrolisadores, Consumo de H2V na Indústria e Média Anual de Investimentos

Fonte: IEA (2022a)

A demanda por capital para investimento na indústria nascente será significativa, com investimentos projetados de US$ 240 bilhões até 2030, dos quais US$ 108 bi anunciados, US$ 109 bi em estágio de planejamento e apenas US$ 22 bi referentes a projetos com decisão final de investimento (FID), segundo dados do Hydrogen Council (2022). A IEA (2022) projeta que a média anual de investimentos deve superar US$ 80 bi no cenário APS.

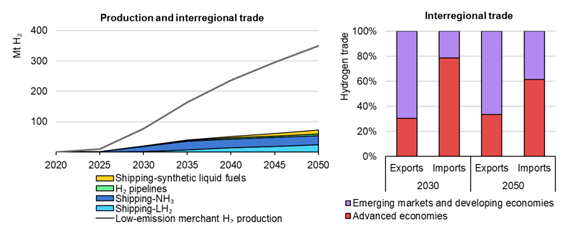

Embora a produção atual de H2 seja descentralizada e integrada aos centros de consumo, a IEA (2022a) projeta que o comércio internacional pode alcançar ao menos 12 Mtpa de hidrogênio de baixo carbono em 2030, com preponderância de H2V (90%), principalmente através de transporte por amônia verde[3] e com cerca de 3 Mtpa provenientes da América Latina. Para 2050, a IEA (2023) projeta que 16% do hidrogênio comercializado será transportado através de amônia, com fluxo de comércio predominante de economias emergentes e em desenvolvimento para economias avançadas (Figura 3).

Figura 3 – Projeção de Produção e Comércio de Hidrogênio de Baixo Carbono para o Cenário Net Zero Emissions para 2050

Fonte: IEA (2023)

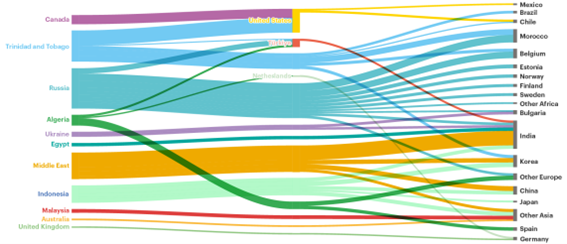

A amônia verde derivada do H2V deverá ser o principal vetor de transporte, uma vez que a amônia já apresenta fluxo importante de comércio internacional entre vários países e regiões, o qual registrou 20 Mtpa em 2019 (Figura 4), com exportação derivada da disponibilidade de gás natural competitivo – ainda que o comércio seja diminuto (cerca de 10%) frente a oferta total (182 Mtpa), majoritariamente destinada à produção de fertilizante (70%) (IEA, 2023).

Figura 4 – Fluxo de Comércio Internacional de Amônia em 2019

Fonte: IEA (2023)

Para o horizonte de 2050, as projeções de produção de H2V são naturalmente mais incertas, alcançando 350 Mtpa no cenário Net Zero Emissions (IEA, 2023), a depender da evolução de demanda, tecnologia, custos, políticas púbicas e critérios relacionados a certificação da produção e adicionalidade da geração de energia. A IRENA (2021) projeta capacidade instalada de 5 TW de eletrolisadores em 2050.

Nos próximos anos, o principal desafio para os projetos de H2V será a obtenção de demanda (offtake) que suporte o prêmio verde – decorrente do custo mais elevado de produção vis-à-vis à produção convencional por combustível fóssil – e a definição de regras claras para certificação do conteúdo de carbono da produção de H2. Os projetos pioneiros demandarão suporte dos governos, o qual pode ser estruturado através de inúmeros instrumentos como subsídios, isenções fiscais, apoio financeiro, contratação determinada e precificação de carbono.

A análise de indústrias semelhantes pode indicar elementos precedentes e estruturas replicáveis. Com este intuito, Crane (2023) identifica traços análogos e contrastantes da indústria internacional de gás natural liquefeito (GNL) e da produção de eólica offshore. Estas indústrias são ideais para análise comparativa com o H2V, pois apresentam semelhanças nas estruturas, escala e complexidade dos projetos.

Enquanto o GNL é voltado para exportação e está exposto a variação de preços de commodities, a eólica offshore é produzida em geral para consumo doméstico e contratada a preço estável. Os projetos de GNL não dependem de apoio governamental, mas a eólica offshore requer geralmente subsídios e enfrenta desafios para viabilidade. Neste sentido, é provável que a contratação de H2V e seus derivados dependa de contratos bilaterais com preços estáveis, apoio governamental e incorpore estruturas contratuais semelhantes à indústria do GNL, a exemplo de cláusulas de take-or-pay (Crane, 2023).

Crane analisa projeto típico de produção de hidrogênio verde para exportação, o qual envolve as etapas de geração de eletricidade, produção de hidrogênio verde por eletrólise, conversão para amônia (NH3) e exportação através de transporte marítimo até o centro de consumo, onde a amônia é utilizada diretamente ou reconvertida em H2 (Figura 5). O projeto típico tem dimensão de produção de 250 mil ktpa de amônia verde, convertida através de 50 ktpa de hidrogênio verde produzido com consumo de eletricidade fornecido por planta solar fotovoltaica de 1 GW, com custo de capital estimado em US$ 1,8 bilhões.

Figura 5 – Cadeia de Produção de Hidrogênio Verde para Exportação

Fonte: Crane (2023)

O hidrogênio e a amônia verdes são produzidos potencialmente de forma integrada. Já a geração de eletricidade necessária para a eletrólise pode estar integrada ou não ao projeto, neste caso obtida através de contratos de longo prazo (PPA). A comercialização da amônia verde é realizada através da contratação bilateral de longo prazo. Os demandantes são responsáveis pelos ativos de importação, incluindo o afretamento dos navios para o transporte.

Além dos modelos integrado ou segregado em relação à geração eletricidade, Crane (2023) considera a possibilidade de um modelo com “tolling agreements” em que o comercializador firma contrato com remuneração de capacidade e de operação para utilizar a planta integrada de amônia verde, ao mesmo tempo em que comercializa a amônia com compradores e firma os contratos de afretamento para o transporte. O modelo, inspirado em práticas contratuais da indústria de gás natural, permitiria arbitragem entre a produção de amônia e a opção de compra ou venda de eletricidade (se o projeto estiver conectado à rede), a depender de diferentes combinações de preços do insumo (eletricidade) para produção de H2V e do produto (amônia). Este modelo requer um grau de flexibilidade muito maior em relação à demanda (offtake) e é apenas adotado se a parte (toller) for ativa em todos os mercados, de modo a extrair valor da arbitragem disponível; além de pressupor graus avançados de maturidade e liquidez do produto principal.

Independentemente do modelo de estruturação do projeto (integrado ou segregado), a geração de energia pode ocorrer fisicamente conectada e dedicada à produção de hidrogênio verde; ou pode estar interligada à rede integrada de eletricidade, o que gera maior desafio e complexidade para a certificação do H2V. Há também a possibilidade de um modelo híbrido, em que a produção de hidrogênio pode ser suprida diretamente pela energia ligada ao projeto ou pela energia da rede, o que permite atingir níveis elevados de fator de capacidade do eletrolisador.

Na União Europeia, as regras de certificação para o hidrogênio verde e seus derivados, produzidos ou importados, foram recentemente estabelecidas através de dois Atos Delegados sobre “Combustíveis renováveis de origem não biológica” (RFNBOs). As regras definem o critério de adicionalidade (nova capacidade instalada) à geração de energia renovável e determinam que a geração seja concomitante ao consumo dos eletrolisadores em dimensões temporal e geográfica. A certificação exige que a produção de H2V ocorra na mesa zona elétrica (bidding zone) da geração de eletricidade consumida, a qual deverá ser gerada concomitantemente ao consumo, em bases mensais até 2030 e, a partir de então, em bases horárias.

As regras são importantes para estruturar os projetos e conferir tempo de transição até a implementação de requisitos restritivos, face à ambiciosa meta do programa REPowerEU de produzir 10 Mtpa e importar o mesmo volume até 2030. Entretanto, as regras da UE são mais ambiciosas do que a flexibilidade estabelecida pelos Estados Unidos sob o Inflation Reduction Act (IRA), o qual estabelece créditos fiscais por período de dez anos de acordo com a intensidade de carbono do hidrogênio produzido.

O investimento em energia renovável será substancial em países de renda média-baixa, os quais geralmente enfrentam crescimento de demanda e limitação de recursos financeiros. A complexidade, a escala e a intensidade de capital requerido dos projetos de energia e infraestrutura são elementos desafiadores para esses países. A necessidade de dívida de longo prazo frente a longa maturidade dos projetos esbarra ainda em mercados locais restritos e desafiadores à entrada de recursos estrangeiros. Consequentemente, a contribuição de recursos internacionais de dívida é diminuta nesses países, o que pode comprometer metas de descarbonização locais e globais (Baker & Benoit, 2022). Esses países também contam com menor participação de capital privado, de dívida e de projetos estruturados independentemente do balanço das companhias (IEA, 2022b).

A maior participação de project finance para estruturar os projetos de energia pode facilitar a superação dos inúmeros desafios, na medida em que promove a separação e a alocação de diferentes riscos entre as distintas partes. A estrutura pode atrair diferentes financiadores e fundos para o projeto, com graus distintos de apetite ao risco (Baker & Benoit, 2022).

Crane (2023) analisa distintos desafios relacionados a riscos de natureza política, de demanda (offtake) e de conclusão dos projetos de produção de H2V para exportação, tendo em vista que estes serão construídos potencialmente em países em desenvolvimento (host countries) e que o apoio a sua implementação virá sobretudo de países importadores desenvolvidos (import countries), em termos de mercado (demanda), preço e possivelmente de financiamento.

Neste contexto, os projetos típicos exportação de H2V podem se beneficiar de estruturação através de project finance. A atração de capital de baixo custo – dívida e capital próprio – pode facilitar a viabilidade dos projetos de H2V, ainda que esta dependa essencialmente de mecanismos para redução e mitigação de riscos.

No contexto desafiador de custo de produção elevado de H2V e de necessidade de obtenção de demanda, projetos de larga escala comercial devem depender de contratação de longo prazo e suporte para viabilizar o projeto. O mecanismo competitivo de contratação de H2V lançado pela Alemanha busca viabilizar projetos precursores. O governo aprovou um fundo público (€ 900 milhões) à Hydrogen Intermediary Company GmbH (HINT.CO), subsidiária da Fundação H2Global. A HINT.CO será responsável por realizar leilões duplos para contratação e comercialização de H2V e seus derivados, firmando contratos de longo prazo para H2V e derivados ao menor preço e, na outra ponta, contrato de curto prazo à demanda interessada ao maior preço. Os contratos terão prazos de dez anos e o período de entrega se inicia em 2024. O primeiro leilão para contratação de amônia verde foi realizado em fevereiro de 2023.

O Brasil se destaca na projeção competitiva de produção de H2V, por inúmeros motivos, como a proximidade a mercados globais (com o hub de H2V no Ceará, por exemplo) e a geração de energia através de projetos híbridos de solar e eólica onshore, que podem alcançar fatores de capacidade elevados.[4] O país pode tanto ancorar investimentos na demanda externa, quanto buscar internalizar o consumo de H2V para bens de maior valor agregado, a exemplo de aço verde e combustíveis avançados (CNI, 2022; BNDES, 2022).

As expectativas são crescentes para a produção de H2V, embora a maior concretude permaneça no diferencial positivo de custos e na indefinição da demanda. Como o próprio Hydrogen Council (2022) reconhece, “despite the momentum, many project proposals have not reached FID and are awaiting the development of supportive regulation and increased visibility on demand for clean hydrogen and its derivatives”.[5]

A demanda externa poderá ser relativamente maior em um primeiro estágio para países emergentes, mas haverá espaço para a demanda interna, tanto para substituição de consumo já existente de hidrogênio, quanto para novos usos. A alocação do prêmio verde é incontornável e a sua percepção deve guiar as decisões de investimento para projetos em larga escala, os quais inevitavelmente se apoiarão em demanda definida, através de verticalização para o autoconsumo ou de contratos bilaterais de longo prazo.

Neste percurso, apoios governamentais estarão presentes de diversas formas para destravar os primeiros projetos. A estruturação de project finance e o financiamento com crédito a taxas atrativas serão mecanismos importantes para mitigação de riscos e atração de capital privado, paralelamente à definição crucial de demanda e de critérios de certificação da produção.

Referências

BAKER, R.; BENOIT, P. (2022). How Project Finance Can Advance the Clean Energy Transition in Developing Countries. OIES Paper, ET17. Oxford Institute for Energy Studies.

BNDES (2022). Hidrogênio de Baixo Carbono: Oportunidades para o protagonismo brasileiro na produção de energia limpa. Relatório.

CNI (2022). Hidrogênio Sustentável – Perspectivas e Potencial para a Indústria Brasileira. Relatório.

CRANE, S. (2023). Financing a World Scale Hydrogen Export Project. OIES Paper, ET21. Oxford Institute for Energy Studies.

DUTRA, J. (2023). Leilões para Acelerar as Eólicas Offshore no Brasil. Blog do IBRE.

EC (2023). Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and The Committee off the Regions on the European Hydrogen Bank. COM(2023) 156 final.

EPE (2021). Bases para a Consolidação da Estratégia Brasileira do Hidrogênio. Relatório.

H2Global (2023). H2GLOBAL – Idea, Instrument and Intentions. Policy Brief H2Global Stiftung 01/2022. Updated 2nd edition February 2023.

HYDROGEN COUNCIL (2022). Hydrogen Insights 2022. Report. McKinsey & Company.

IEA (2022a). Global Hydrogen Review 2022. Report.

IEA (2022b). Financing Clean Energy Transitions in Emerging and Developing Economies. Report.

IEA (2023). Energy Technology Perspectives 2023. Report.

IRENA (2021). Green Hydrogen Supply – A Guide to Policy Making. Report.

LDES Council/McKinsey & Company (2022). A Path Towards Full Grid Decarbonization with 24/7 Clean Power Purchase Agreements. Report.

LIEBREICH, M. (2022). The Unbearable Lightness of Hydrogen. Bloomberg New Energy Finance.

Notas

[1] Para discussão das diferentes rotas de produção do hidrogênio e possibilidades de consumo para o Brasil, conferir EPE (2021), CNI (2022), BNDES (2022) e os artigos no Ensaio Energético de Campos, Leão & Amorim (2021) e Grottera & Silva (2021).

[2] A IEA disponibiliza base de dados com todos os projetos mapeados: https://www.iea.org/data-and-statistics/data-product/hydrogen-projects-database

[3] O hidrogênio verde pode ser convertido em derivados, como amônia (NH3), metanol (CH3OH) e combustíveis avançados (como o Hydrotreated Vegetable Oil – HVO), para utilização em cadeias produtivas ou para facilitar o transporte. Atualmente, as projeções se concentram em transporte do H2V por amônia para longas distâncias, em decorrência do domínio tecnológico, da experiência já existente e da maior densidade energética do que o hidrogênio líquido (50% superior), o qual ainda apresenta desafios tecnológicos e práticos para transporte em larga escala (IRENA, 2021).

[4] Muitos projetos também apostam na geração eólica offshore – há mais de 170 GW de projetos cadastrados no IBAMA –, mas a complexidade a para instalação dos parques no mar e o custo ainda elevado podem adicionar incertezas aos projetos já desafiadores de H2V. Entretanto, iniciativas de empresas de óleo e gás na área (eólica offshore e produção de H2V) podem destravar investimentos, mobilizados por trajetórias de diversificação e descarbonização. Para visão atual da eólica offshore no Brasil, conferir Dutra (2023).

[5] Para visão menos otimista da evolução da indústria, conferir Liebreich (2022).

Sugestão de citação: Romeiro, D. L. Perspectivas e Desafios para Projetos de Exportação de Hidrogênio Verde. Ensaio Energético, 03 de maio, 2023.

Autor do Ensaio Energético. Formado em Economia pela PUC-Rio, mestre e doutor em Economia Industrial pela UFRJ. É pesquisador no Centro de Estudos em Regulação e Infraestrutura da Fundação Getulio Vargas (FGV CERI).