A queda do preço do petróleo em 2014 teve impactos financeiros de longo prazo no setor de petróleo. No contexto de preços baixos após 2014, tanto as empresas internacionais de petróleo – (IOCs), quanto as empresas estatais (NOCs), foram forçadas a cortar investimentos para reduzir os níveis de dívida. Estas empresas se endividaram muito no período de 2010 a 2014, quando os preços do petróleo atingiram uma média próxima de 100 dólares por barril.

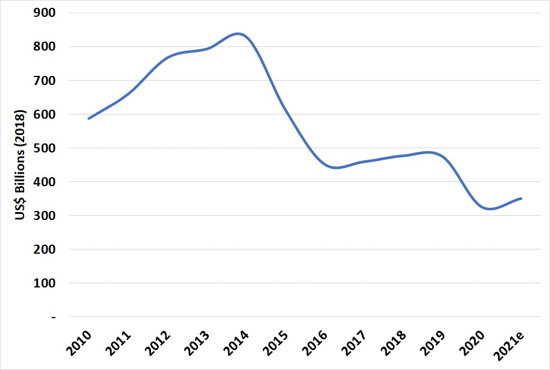

O que se seguiu à queda dos preços em 2014 foi um forte aumento na disciplina de capital das empresas de E&P, acompanhada de cortes significativos nos custos de produção que resultou numa queda pela metade dos investimentos globais. Estes investimentos saíram do patamar de 800 bilhões de dólares em 2014 para 400 bilhões em 2016. Após 2016, observou-se uma recuperação tímida nos investimentos em E&P até 2019, quando a crise da Covid produziu mais um tombo nos investimentos (Gráfico 1).

Gráfico 1 – Evolução dos Investimentos no Upstream no Mundo

Fonte: IEA, 2019 e 2021a

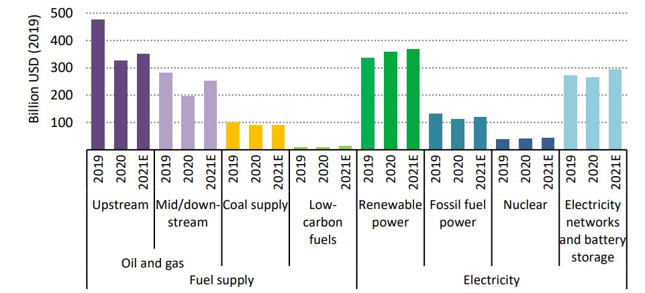

Mais recentemente, a dinâmica dos investimentos em E&P começou a sofrer impactos importantes das políticas de transição energética. Estas políticas estão aumentando as restrições de capital para investimentos no upstream. Primeiramente, os investimentos em E&P são afetados pela pressão das políticas públicas sobre as IOCs e as empresas independentes europeias para promoverem a descarbonização dos portfólios de negócios. Muitas empresas petrolíferas de capital aberto se lançaram em um esforço de diversificação dos investimentos em direção às energias renováveis, em particular, no segmento de geração elétrica renovável. O último relatório da IEA sobre investimentos globais em energia deixa claro que enquanto os investimentos em E&P sofrem, os investimentos em energia renovável continuam a crescer. Atualmente, a geração de energia elétrica renovável atrai mais investimentos que o segmento de E&P (Gráfico 2).

Gráfico 2 – Evolução dos Investimentos em energia no mundo por segmento

Fonte: IEA, 2021a

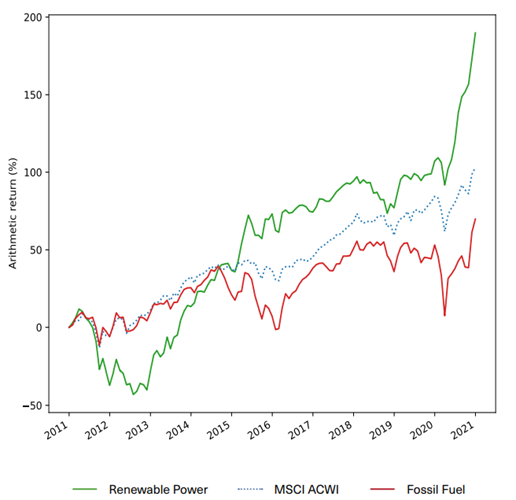

Além da pressão das políticas públicas para a descarbonização, o setor de E&P vem enfrentando um ambiente cada vez mais difícil no mercado de capitais. As empresas de petróleo vêm sendo preteridas pelos investidores frente às empresas de energias renováveis. Um recente estudo realizado pela AIE em parceria com o Imperial College fez uma comparação do desempenho das empresas de petróleo e renováveis de capital aberto, e com uma capitalização acima de US$ 200 milhões. Esta análise mostrou que as ações das empresas que investem em energias renováveis tiveram um desempenho muito superior às empresas investidoras em energia fóssil. O descolamento do desempenho dos dois tipos de empresas começou em 2013, e se acentuou na pandemia da Covid 19 (Gráfico 3).

Gráfico 3 – Evolução do valor das ações de empresas fósseis e renováveis

Fonte: IEA and Imperial College (2021)

Esta diferença de desempenho é ainda mais impressionante quando se compara o desempenho dos dois tipos de empresas em termos de retorno líquido dos investimentos e nível de endividamento. Os investimentos das empresas renováveis têm em média um retorno cerca de 50% inferior às empresas petrolíferas. Ademais, as empresas renováveis têm um nível de endividamento que é o dobro das empresas de petróleo. Para compensar a clara preferência dos investidores em relação às empresas de energia renováveis, as empresas de petróleo são obrigadas a aumentar o nível de distribuição de dividendos, o que afeta a disponibilidade de recursos para investimentos. Em média, as empresas petrolíferas pagam o dobro de dividendos das empresas de energia renovável (IEA e Imperial College, 2021).

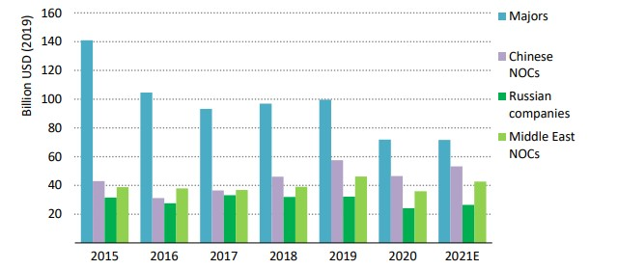

Não por acaso as empresas mais expostas ao escrutínio do mercado financeiro foram a que mais cortaram os investimentos. O Gráfico 4 abaixo mostra que, as Majors, que são as maiores empresas de petróleo de capital aberto, cortaram seus investimentos em E&P pela metade entre 2015 e 2020. Ao mesmo tempo, as petrolíferas Russas e as petrolíferas estatais Chinesas e do Oriente Médio conseguiram manter os investimentos.

Gráfico 4 – Gastos upstream por tipos de empresa selecionados

Fonte: IEA, 2021a

A redução dos investimentos no segmento de E&P se traduz numa maior disputa entre diferentes países e entre projetos pelos recursos disponíveis para investimentos. A dinâmica de investimentos em E&P no Brasil certamente tem sido afetada pelo contexto internacional.

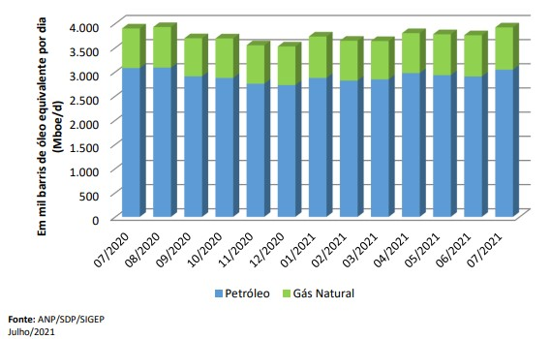

O setor de E&P no Brasil teve um bom desempenho durante a crise da Covid, que não apenas derrubou os preços do petróleo, como também criou grandes obstáculos para as operações. A despeito deste contexto adverso, o segmento de E&P do Brasil demonstrou um alto nível de eficiência operacional. Ademais, muito poucos projetos tiveram que ser adiados ou interrompidos devido aos altos custos operacionais. O resultado disto foi que, contrariamente a muitos outros países onde a produção de petróleo foi substancialmente afetada, o Brasil conseguiu manter o nível de produção petrolífera. Isto se deveu principalmente à alta produtividade dos poços e os baixos custos de produção na área do pré-sal, que permitiram que o setor passasse no “teste de estresse” da crise da Covid (Gráfico 5).

Gráfico 5 – Evolução da produção de petróleo e gás natural no Brasil

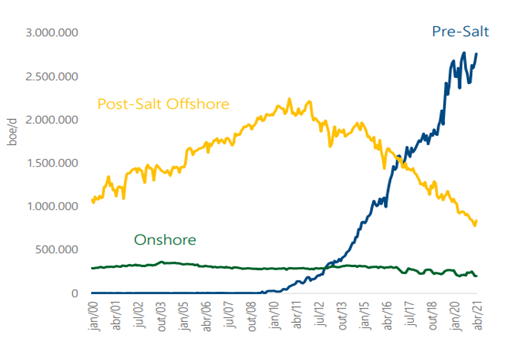

No entanto, a atratividade de E&P no Brasil é muito assimétrica de acordo com o tipo de ambiente exploratório. A resiliência do upstream brasileira está concentrada em um baixo número de projetos no pré-sal. O desempenho da produção petrolífera fora do polígono do pré-sal é muito preocupante. Os esforços do governo para melhorar a atratividade dos investimentos fora do pré-sal, através dos programas REATE e PROMAR, ainda não produziram impactos nas tendências de produção (Gráfico 6).

É igualmente preocupante a tendência dos investimentos no segmento de exploração no Brasil. O número de poços exploratórios no país caiu de cerca de 200 poços em 2010 para apenas 16 poços em 2020. Ou seja, está muito claro que o país tem dificuldades para atrair investimentos para além da monetização dos recursos já descobertos.

Gráfico 6 – Produção de Petróleo no Brasil por Tipo de Ambiente Exploratório

Fonte: ANP, 2021

Diante do colocado acima, é fundamental uma reflexão sobre as prioridades e estratégias que o país deveria adotar para atrair investimentos para seu upstream no contexto de transição energética que se apresenta. Em primeiro lugar, é fundamental reconhecer que o potencial petrolífero nacional é muito maior que aquele associado aos campos já descobertos. É fundamental criar condições para a retomada dos investimentos na exploração petrolífera.

Em segundo lugar, é importante reconhecer que o petróleo do pré-sal possui atributos ambientais que o qualifica para ser produzido mesmo no cenário de transição energética. A intensidade carbônica do óleo do pré-sal é cerca da metade da média mundial. Enquanto a produção de cada barril de óleo no pré-sal emite entre 8 e 9 Kge de CO2, a média mundial situa-se ao redor de 18 KgeCO2 por barril (Rystad , 2021). Assim, do ponto de vista ambiental, é preferível que o óleo do pré-sal seja consumido que outras fontes petrolíferas com maior intensidade carbônica.

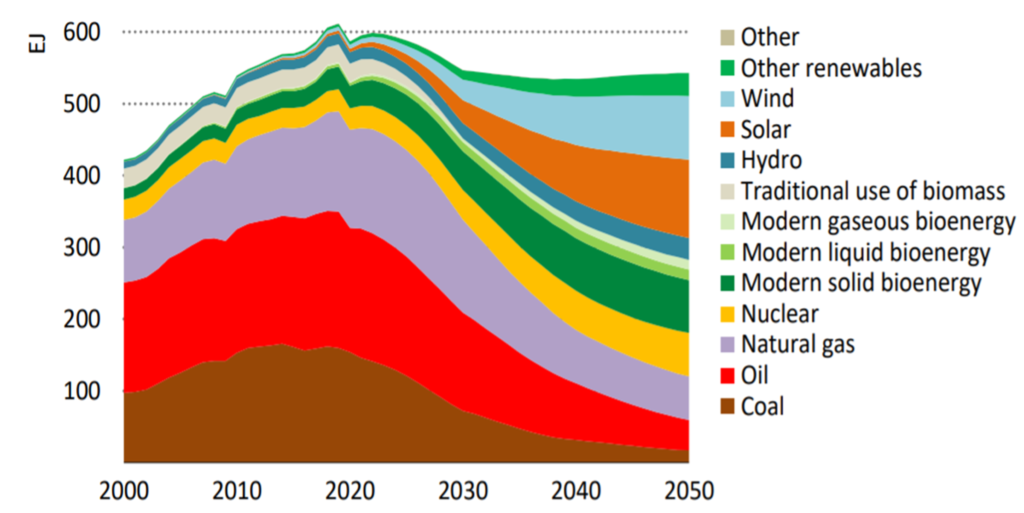

Vale ressaltar ainda que mesmo em um cenário em que o mundo atinja um nível de emissões líquidas zero em 2050, a produção de petróleo e gás ainda será bastante significativa. É o que aponta um estudo da AIE sobre o suprimento mundial de energia total no Cenário de Emissões Líquidas Zero. Neste cenário, o petróleo e o gás que ainda será produzido será aquele que tiver competitividade do ponto de vista ambiental e econômica (Gráfico 7).

Gráfico 7 – Suprimento mundial de energia total no Cenário de Emissões Líquidas Zero

Fonte: IEA, 2021b

O Brasil precisa desenvolver uma estratégia para se colocar entre as potências petrolíferas do futuro. Estas potências serão aqueles países que conseguirem conciliar competitividade da produção petrolífera com sustentabilidade ambiental desta produção. Desta forma, é importante manter e reforçar políticas para aumentar a atratividade econômica para exploração petrolífera no país. Em particular, é fundamental garantir um regime fiscal atraente para a área do pré-sal, onde certamente se encontra grande parte do nosso potencial petrolífero.

Ao mesmo tempo, é importante que o país desenvolva uma estratégia ambiental para a produção de petróleo. Esta estratégia deve envolver esforços para minimizar as emissões associadas à produção de petróleo e gás (emissões de escopo 1 e 2), bem como as emissões associadas ao uso deste petróleo no país (escopo 3). Em um país com uma base de recursos renováveis tão abundante como a nossa, é fundamental que o uso dos derivados de petróleo seja feito da forma mais eficiente possível, e que permitiria exportar mais petróleo para países que não têm as alternativas energéticas renováveis que dispomos. Vale lembrar que o problema do aquecimento é global e o que conta é reduzir as emissões, independentemente de onde elas ocorrem.

Não há dúvidas que o Brasil possui um enorme potencial petrolífero que pode fazer grande diferença para o desenvolvimento do país. No entanto, o aproveitamento deste potencial dependerá de políticas energética e ambiental muito mais sofisticadas que as atuais. O ponto de partida para a construção de uma estratégia de longo prazo para o setor de petróleo e gás passa pelo reconhecimento dos stakeholders públicos e privados da necessidade de se conciliar atratividade econômica com sustentabilidade ambiental. Esta é a verdadeira agenda positiva do setor de petróleo e gás brasileiro

Bibliografia

IEA – INTERNATIONAL ENERGY AGENCY (2019). World Energy Investment 2019. IEA, Paris. Disponível em: https://www.iea.org/reports/world-energy-investment-2019

IEA (2021a). World Energy Investment 2021. IEA, Paris. Disponível em: https://www.iea.org/reports/world-energy-investment-2021.

IEA (2021b). Net Zero by 2050: A Roadmap for the Global Energy Sector. Flagship report. IEA, Paris. Disponível em: https://www.iea.org/reports/net-zero-by-2050

IEA and Imperial College (2021), Clean Energy Investing: Global Comparison of Investment Returns, IEA, Paris. Disponível em: https://www.iea.org/reports/clean-energy-investing-global-comparison-of-investment-returns

Rystad Energy (2021). EmissionsCube. Disponível em: https://www.rystadenergy.com/energy-themes/oil–gas/emission/emissions-cube/

SABOIA, R. (2021). The E&P sector in Brazil. Palestras ANP. Disponível em:

Sugestão de citação: ALMEIDA, E. (2021). Investimentos no Upstream no Brasil em um Contexto de Transição Energética. Ensaio Energético, 20 de setembro, 2021.

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.

Parabéns pelo excelente ensaio. Compartilho da sua visão do futuro do E&P no Brasil.

Parabéns pelos comentários muito pertinentes, Prof. Edmar!

Excelente artigo, Edmar, você sintetizou a situaçaõ do Brasil com muito claridade. A “necessidade de se conciliar atratividade econômica com sustentabilidade ambiental” é essencial. O Brasil têm muitas oportunidades por isso. É certamente difícil hoje para empresas internacionais investir num país com uma imagem ambiental tão degradada… Tomará que seu artigo seja muito lido !