O ano de 2020 foi atípico em muitos aspectos sociais e econômicos. Os mercados de gás sofreram fortes impactos e um choque de demanda em proporções nunca antes registradas. Os produtores e exportadores de gás e GNL tiveram que lidar com as incertezas de um mercado deprimido a curto prazo, e seus impactos sobre decisões de investimento a médio e longo prazo. Os estoques de gás de todo mercado chegaram próximos dos seus limites físicos, principalmente no continente europeu. A grande disponibilidade de gás fez com que os preços de gás e GNL fossem negociados aos menores níveis históricos no mercado.

Passado o pior, com a chegada do inverno no Hemisfério Norte, vimos uma mudança total de perspectiva. Preços se recuperaram rapidamente e atingiram máximas históricas no mercado internacional de GNL, principalmente no mercado asiático. Aliado a problemas logísticos e de falta de suprimento, o caos trouxe questões de segurança energética à tona e dúvidas sobre a escolha de contar com o mercado spot.

A volatilidade nos mercados spot é inerente ao seu funcionamento, estando suscetível às forças de mercado e choques. Em um mercado que abrange particularidades e necessidades distintas entre os países, que coexiste com contratos de longo prazo inflexíveis, e que tem uma liquidez limitada; choques podem ter impactos profundos no seu funcionamento.

O objetivo do presente artigo é discutir os tipos de precificação do gás e GNL, levando em consideração as forças de mercado envolvidas, e os acontecimentos que fizeram o mercado bater recordes de baixas e altas entre 2020 e 2021.

A base: como o gás e GNL são precificados

O mercado de gás natural/GNL não é (ainda) um mercado global “commoditizado”, como o mercado de petróleo. Os mercados de gás são muito diversos pelas suas estruturas, evolução e agentes. Essa característica implica em diferentes preços e metodologias de precificação que coexistem nos mercados nacionais e regionais de gás natural. O preço do gás pode ser definido de diversas formas: (i) indexado ao preço do petróleo; (ii) na competição gás-gás, no qual o preço é obtido pela oferta e demanda no mercado; (iii) acordos bilaterais entre o comprador e o vendedor de gás natural; (iv) o netback value, no qual o preço final é calculado com base na competição com algum combustível concorrente; (v) regulação do custo de serviço, no qual o preço é formado com base nos custos médios do transporte, distribuição e comercialização; (vi) preço regulado, no qual o preço é definido por órgão público por critério próprio; e (vii) regulação abaixo do custo, no qual o preço é fixado abaixo do custo como forma de subsidiar a população consumidora (IGU, 2020).

De maneira prática, podemos separar a precificação do gás e GNL em dois tipos: a precificação dos contratos a prazo e a precificação definida pelas forças de mercado. Os contratos a prazo são desenhados com alguma fórmula de preço para sua atualização recorrente (ou com preço fixo se o prazo do contrato for curto). A precificação pelas forças de mercado é definida pela oferta e demanda do energético – são os preços de comercialização em hubs nos EUA e na Europa.

A crescente liberalização dos mercados locais e a rápida expansão do comércio de GNL nas últimas décadas têm resultado em uma evolução significativa das formas de precificação do gás natural em determinados países. Nos mercados locais, conforme contratos de longo prazo chegam a sua validade, novos volumes são contratados indexados ao preço spot de gás. Em vários países, os mercados de curto prazo e spot vem sendo desenvolvidos para o gás natural, em que o gás tem uma cotação diária resultante da competição entre os vários ofertantes e compradores. De acordo com IGU (2020), do total de gás consumido mundialmente com precificação ligada ao petróleo caiu de 24% a 18% entre 2005 e 2015, quanto o gás consumido com precificação gás-gás aumentou de 31% para 48%.

Esse artigo pretende focar na análise dos mercados locais mais líquidos e tradicionais (Henry hub nos EUA; e NBP e TTF na Europa) e no mercado asiático de GNL (tanto a prazo, indexado a preço do petróleo, como o mercado spot).

A precificação dos contratos de GNL é variada, mas em sua maioria utiliza como referência o preço de outros energéticos, principalmente o petróleo e seus derivados. Alguns contratos preveem a possibilidade de revisão dos parâmetros quando o preço do GNL não reflete mais as condições de mercado, principalmente nos contratos asiáticos. Alguns contratos definem períodos regulares para a revisão do preço (usualmente de 5 em 5 anos) e outros definem que a revisão aconteça apenas quando surge alguma circunstância específica no mercado.

Os tipos de precificação podem ser subdivididos pelas regiões em que este é comercializado: Ásia e Pacífico, Europa e Estados Unidos. Nas seções abaixo serão apresentadas as principais características da precificação regional em contratos a prazo de GNL e spot.

Estados Unidos

Os Estados Unidos são os maiores produtores e consumidores de gás natural no mundo. Com ampla utilização do energético em sua matriz, e vasta infraestrutura conectando o país todo, os Estados Unidos é um dos mercados mais maduros de gás. Os preços neste mercado são definidos pelos hubs, centros de negociação do mercado físico de gás, e, portanto, os preços são determinados pela interação entre a demanda e a oferta (competição gás-gás). Os hubs são locais em que há relevante disponibilidade de gasodutos onde efetivamente se realizam atividades de compra e venda de gás, e contam com um administrador de despacho de gás que garante o balanço entre os fluxos físicos e contratuais. Os contratos nesses centros são padronizados, o que facilita a negociação.

Existem mais de 20 hubs físicos nos EUA, sendo o Henry Hub o mais famoso dentre os centros da região, pois se localiza em uma área com grande concentração de oferta e infraestrutura que fornecem alta liquidez para transações físicas e financeiras. Sua escolha foi definida pela bolsa de valor de Nova Iorque (NYMEX) em 1989, no momento em que a desregulamentação dos preços do gás natural foi finalizada, estabelecendo posteriormente o mercado de contratos futuros no hub em 1991 (Foss, 2012).

Os Estados Unidos exportam GNL desde 2016 e sua precificação se tornou um benchmark relevante no mercado internacional. A indexação do preço do GNL no país se dá com relação ao preço doméstico do gás natural, utilizando o Henry hub como índice.

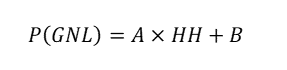

Abaixo segue a fórmula do preço FOB do GNL, a qual vem sendo utilizada pela Cheniere nos contratos do terminal Sabine Pass:

No qual P(GNL) é o preço FOB do GNL em US$/MMBtu; HH é o preço futuro do Henry Hub na Bolsa de Valor de Nova Iorque (NYMEX) para o mês da retirada US$/MMBtu; A é um valor entre 1,15 a 1,25 para ressarcir custos de transporte e de combustível; e B é uma constante negociadas entre o comprador e vendedor. A constante B provê a receita para cobrir os custos operacional e de capital da planta de liquefação (Flower & Liao (2012) e CNI (2016)), que tem sido definida entre US$ 2,25 e US$ 3,5 por MMBtu (Prade, 2020).

Ásia e Pacífico

A região asiática é a maior importadora de GNL do mundo, representando 69% do comércio mundial em 2019 (GIIGNL, 2020). Os preços dos contratos a prazo de GNL na Ásia e Pacífico são geralmente referenciados aos preços do petróleo cru, utilizando a seguinte fórmula, de acordo com Flower & Liao (2012):

No qual P(GNL) é o preço do GNL em US$/MMBtu, P(petróleo cru) é o preço do petróleo cru em US$/bbl e A e B são negociadas entre o comprador e vendedor. A constante A é conhecida no mercado como slope, expressa em uma porcentagem que em geral fica entre 5% e 18%. A constante B inclui a taxa do frete (para contratos CIF e DES) e um fator relacionado a inflação.

Importante notar que o valor de A deve levar em conta a diferença energética entre o petróleo e o GNL, de maneira que para a porcentagem de 17,2%, o preço do GNL se torna equivalente ao do petróleo.

O preço do petróleo utilizado como referência em alguns dos países da região é o Japan Crude Cocktail (JCC), uma referência desenvolvida pelo governo japonês que engloba mais de 200 tipos de óleo de 30 países produtores. A maior parte dos contratos asiáticos usa o JCC ou o Brent (preço do petróleo europeu), na Indonésia, no entanto, utiliza-se o Indonesian Crude Price (ICP) como indexador. A indexação a preços de hub (principalmente o NBP da Europa) é utilizada nos contratos spot e de curto prazo, mas, em geral, são relativos a cargas desviadas do mercado europeu (Flower & Liao, 2012).

Para lidar com a volatilidade do preço do petróleo se adotou um mecanismo para amenizar os efeitos adversos de tal volatilidade, a qual define-se um teto e um piso para o preço do GNL, chamado de curva S (Tusiani & Shearer, 2007). Ademais, os preços são atualizados a cada trimestre ou semestre, de maneira que o comprador de GNL não sofre as alterações do mercado de petróleo imediatamente (CNI, 2016). Esse mecanismo também foi adotado pela Coreia e Taiwan em alguns contratos.

A China realizou uma estratégia distinta dos demais países asiáticos e estabeleceu os contratos de longo prazo de GNL através de leilões competitivos, o que tornou seus preços, em geral, 25% mais baratos que o GNL importado no Japão. Os contratos utilizam a mesma fórmula apresentada acima, com indexação do JCC e a curva S, mas com valores de A e B mais competitivos (Energy Charter Secretariat, 2007).

Além dos contratos a prazo, a região também é muito ativa no mercado spot, principalmente no período de inverno, em que existe uma maior demanda por aquecimento residencial e comercial. Os preços de cada carga são negociados entre as partes, que podem usar algum marcador de preço (europeu ou dos EUA) ou definir conforme condições de oferta e demanda do mercado internacional de GNL naquele momento.

Existem algumas instituições que coletam as informações dos cargos negociados e montam índices de preço. O JKM (Japan-Korea-Marker), calculado pela S&P Global Platts, é o indicador mais conhecido do mercado spot da região.

Europa

O suprimento da demanda europeia de gás natural depende de sua própria produção (principalmente da Noruega, Reino Unido e Holanda), importações de gasodutos, principalmente da Rússia e Argélia, e importações de GNL. Alguns países têm mercados de gás mais desenvolvidos e contam com ampla infraestrutura e mercados spot de gás.

Os preços na Europa são, portanto, definidos tanto pelos contratos a prazo (principalmente de importação russa e GNL), como pela dinâmica de oferta e demanda, que define os preços nos hubs de comercialização. Os hubs de maior influência na região, que tem maior volume de negociações, são o britânico National Balance Point (NBP) e o holandês Title Transfer Facility (TTF).

Na Europa continental os preços do GNL são definidos com relação ao preço do petróleo ou de derivados. A estrutura de preços tende a ser um preço FOB indexado a um preço de petróleo cru, em geral o Brent; ou uma cesta de produtos do petróleo que competem com o gás natural no mercado final, incluindo óleo combustível leve e pesado (Tusiani & Shearer, 2007). Abaixo está a fórmula comumente utilizada:

No qual P(GNL) é o preço FOB do GNL, é o preço originalmente negociado, W é o fator que representa o peso de cada tipo de combustível alternativo, e são os preços dos combustíveis alternativos, sendo mais comum o uso de gasoil, óleo combustível com alto e baixo teor de enxofre e carvão. Em alguns casos se insere um componente de inflação à fórmula do preço do GNL (Tusiani & Shearer, 2007). Os contratos europeus de GNL não definem limites como o da curva S dos contratos asiáticos, porém diversos contratos possuem um limite inferior para o preço.

Além do contrato tradicional acima descrito, alguns contratos europeus, principalmente no Reino Unido, têm utilizado outros benchmarks para a precificação do GNL com base em hubs de comercialização da Europa. Os mais utilizados são o NBP e o TTF para a precificação do GNL na região (Corbeau, 2016).

O início do caos: o contexto 2019/2020

Até o início de 2020 o mercado de GNL seguia uma trajetória de forte crescimento da oferta com relevante e crescente participação dos EUA. Nos últimos anos, o país construiu 48 MTPA de capacidade de liquefação (adicionando 12% à capacidade mundial) (IGU, 2020). Em 2019, a demanda não acompanhou o forte crescimento da oferta relacionada ao ramp-up dos projetos de liquefação dos EUA. A demanda de GNL internacional vinha passando por um período de incerteza, com o baixo crescimento econômico dos principais países consumidores e invernos amenos no Hemisfério Norte (tanto do ano de 2018/2019 como 2019/2020).

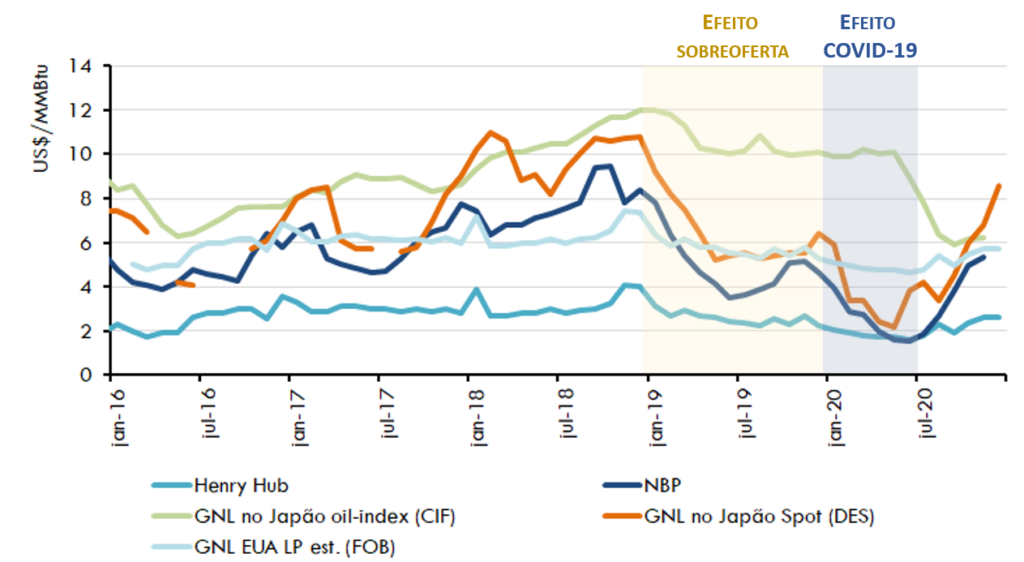

Devido a sobreoferta de GNL em 2019, os preços spot apresentaram uma tendência de queda durante todo aquele ano. Os preços spot tão baixos em 2019 abriram um gap relevante com os preços dos contratos de longo prazo indexados ao petróleo. No Gráfico 1, é possível observar essa tendência ao fim do ano de 2018 e ao longo do ano de 2019, com o preço spot da Ásia se afastando do preço do GNL a prazo indexado ao preço do petróleo – o gap entre as séries foi de aproximadamente US$5 /MMBtu.

Gráfico 1 – Preços internacionais de gás e GNL

Nota: Estimativa do preço do GNL de contrato a prazo dos EUA considerando A = 1,15 e B = 2,75. Preço CIF e DES inclui custos de transporte e FOB não considera custo de transporte.

Fonte: Elaboração própria com dados EIA, METI, MME, World Bank.

A sobreoferta de GNL também impacta os mercados locais de gás, principalmente na Europa. A Europa está se consolidando nos mercados globais de GNL como âncora de preços e hub de demanda. A região possui elevada capacidade de armazenamento subterrâneo e redes interconectadas de gasoduto que é capaz de absorver as cargas excedentes de GNL do mercado internacional. Conforme se observa no Gráfico 1, o NBP seguiu a mesma trajetória que o preço spot de GNL do Japão. No EUA, o Henry hub também apresentou uma tendência de queda no período, devido ao crescimento da produção de gás associado da bacia de Permian, que é considerado um gás de custo zero (IGU, 2020).

O ano de 2020 começou já em um contexto de desequilíbrio nos mercados de gás e GNL, que foi acentuado pelo inverno ameno naquele ano. Os impactos da crise sanitária na atividade econômica mundial adicionaram mais um ingrediente para o desbalanceamento do mercado. IEA (2021a) estima que a demanda de gás global se retraiu em 2,5% em 2020, uma queda recorde. Em meio à drástica redução da demanda, o gás em excesso no mercado foi direcionado à infraestrutura de estocagem dos países. A Europa possui grande capacidade de armazenamento e teve um papel central no recebimento de cargas em excesso no mercado internacional de GNL. Ademais, os baixos preços spot de GNL e grande ociosidade de metaneiros (que implica em taxas diárias de afretamento muito baixas), incentivaram o uso de metaneiros como infraestrutura de estocagem flutuante.

Para lidar com a brusca queda da demanda, alguns produtores de gás e GNL precisaram cortar produção. A Rússia apresentou forte corte de produção de gás, de aproximadamente 10% na comparação com 2019 nos primeiros meses da crise. No mercado de GNL, o corte mais profundo veio dos EUA que representou 1/3 da redução das exportações globais de GNL entre janeiro e julho de 2020 (IEA, 2020). Em junho, a exportação de GNL do país representava metade do volume exportado em janeiro de 2020. A baixa demanda pelo gás dos EUA, tanto pelo mercado internacional, quanto pelo mercado local; levou o Henry hub ao nível mais baixo registrado na história (EIA, 2020). Os preços baixos desincentivaram a produção de gás no país, que declinou de 4% entre janeiro e junho.

O mercado dos EUA foi o grande provedor de flexibilidade para o mercado internacional no contexto de choque de demanda. Os contratos de comercialização de GNL dos EUA incluem a possibilidade de cancelamento do recebimento de cargas, mediante uma notificação prévia entre um e dois meses de antecedência e pagamento da taxa de liquefação. IEA (2020) estimou que os compradores de GNL dos EUA cancelaram aproximadamente 170 cargas nos três primeiros trimestres do ano de 2020. Os cancelamentos foram motivados não só pela redução da demanda nos mercados importadores, mas também pelo preço mais caro do energético norte-americano em comparação com os preços spot. No Gráfico 1, é possível visualizar o descasamento do preço estimado do GNL de contratos de longo prazo dos EUA com os preços do mercado spot japonês e local europeu. Com preços tão diferenciados, os compradores de GNL preferem arbitrar entre o contrato de longo prazo e o mercado spot, cancelando cargas dos EUA para comprar GNL spot.

A reviravolta: o inverno de 2020/2021

O contexto de preços baixos, cortes de produção e alto uso de estocagem no mercado mundial durou até julho, momento no qual a maior parte dos países começou a amenizar as medidas de isolamento e retornou parcialmente suas atividades econômicas. A partir desse momento, vemos uma recuperação dos preços spot de GNL e do NBP no Gráfico 1.

A escalada de preços tomou grandes proporções no mercado asiático em dezembro de 2020 e janeiro de 2021, conforme apresentado no Gráfico 2 abaixo. O JKM ultrapassou o valor de US$ 30 /MMBtu, batendo o recorde histórico alcançado na época do desastre de Fukushima em 2011. Algumas cargas chegaram a ser negociadas por mais de US$ 40 /MMBtu no inverno de 2020/2021 (IEA, 2021b). A situação se deu por diversos fatores que criaram o ambiente perfeito para o caos.

Gráfico 2 – Evolução histórica do JKM e contratos a prazo indexados ao preço do petróleo

Fonte: Platts (2021).

Primeiro, é importante entender que os preços spot tanto de gás quanto de GNL são influenciados por questões sazonais relacionados ao inverno no Hemisfério Norte, momento no qual a demanda aumenta para calefação e preços sobem normalmente. No início de dezembro, com o começo do período de inverno e temperaturas mais baixas que a média, os países asiáticos acessaram o mercado internacional de GNL para comprar cargas spot – como acontece normalmente. No entanto, os maiores países compradores da Ásia enfrentavam alguns problemas particulares que tornaram a demanda por GNL spot mais intensa. As plantas termelétricas a carvão da Coreia do Sul apresentaram limitações técnicas, a disponibilidade de plantas nucleares no Japão estava baixa e a China estava com baixa importação de gás por gasoduto dos seus fornecedores (IEA, 2021b).

Quando os países asiáticos começaram a demandar cargas no mercado spot, as plantas de liquefação mais próximas também estavam com problemas. Gorgon LNG na Austrália teve problemas técnicos em um dos trens de liquefação e fez paradas para manutenção dos demais trens (ICIS, 2020). As plantas de liquefação da Indonésia e a Malásia também apresentaram problemas técnicos e tiveram que reduzir exportação (IEA, 2021b).

Não tendo a quem recorrer, os compradores asiáticos se voltaram a mercados mais distantes, principalmente os EUA. Com a maior distância, os metaneiros demoram mais a chegar ao destino final e ficam mais tempo dedicados a uma única entrega de carga. Além disso, com a grande demanda repentina, o Canal do Panamá (caminho mais curto entre os EUA e o mercado asiático) ficou congestionado tornando a viagem ainda mais demorada.

Para as compras de cargas no mercado spot de GNL, compradores muitas vezes acessam o mercado de metaneiros para realizarem a entrega. As taxas de afretamento de metaneiro também flutua conforme oferta e demanda pelo serviço. Com a alta demanda e baixa disponibilidade de metaneiros (dado que estavam enfrentando viagens mais longas e congestionamentos), a taxa média de afretamento explodiu. As taxas de afretamento também apresentaram recordes históricos de alta, chegando a serem negociadas a US$ 350 mil por dia (em termos de comparação, em 2020 o preço estava a US$ 30 mil por dia).

Além do impacto relevante nos preços do GNL spot, alguns mercados locais sofreram com a falta do energético, como o caso japonês. No país, os principais compradores de GNL são as empresas de energia elétrica, que tem contratos de longo prazo e recorrem ao mercado spot no período do inverno. Com a dificuldade de conseguir o energético, as empresas precisaram diminuir o volume de geração elétrica devido aos seus baixos estoques de GNL. O impacto da falta de GNL foi sentido no setor elétrico: o preço spot de eletricidade subiu de 10 ienes por kWh no começo de dezembro para mais de 200 ienes (IEEJ, 2021).

Conclusão

Em menos de um ano o mercado de gás e GNL registrou os menores e maiores preços da sua história. O ambiente de negócios com swings tão profundos gera incertezas sobre as decisões de investimento. De fato, diversos projetos foram adiados, atrasados e ajustados para lidar com período de queda de demanda.

Os swings também geram incertezas sobre estratégias de suprimento, que quando baseados em mercado spot corre riscos altos de preço e disponibilidade do energético. O GNL ainda é um mercado em desenvolvimento e sua liquidez ainda é falha. Os problemas vivenciados nos mercados de GNL nesse inverno devem trazer à tona discussões sobre segurança energética nos países mais afetados. É possível que os compradores de GNL voltem seu interesse a contratos de longo prazo que possam acomodar variações, evitando problemas de escassez.

A lição final do caos vivido nos últimos meses no mercado de gás e GNL está relacionada à flexibilidade. Para um mercado pouco líquido e suscetível à choques tão profundos é de extrema relevância que instrumentos de flexibilidade estejam disponíveis para acomodar as flutuações.

No momento de excesso de oferta, as estocagens tanto de gás quanto de GNL foram extremamente relevantes para evitar cortes mais profundos de produção. Tempos de preços spot tão altos e escassez de GNL no mercado mostraram a relevância de estoques e um portfólio diversificado.

Fica a lição de que mercados de gás precisam de instrumentos de flexibilidade sempre disponíveis, tanto em termos físicos como em termos contratuais.

Referências

CORBEAU, A. S. (2016). LNG Contracts and Flexibility. In: CORBEAU, A. & LEDESMA, D. (Ed.). LNG Markets in Transition: The Great Reconfiguration, Oxford: Oxford University Press, p. 502-553.

ENERGY CHARTER SECRETARIAT (2007). Putting a Price on Energy: International Pricing Mechanisms for Oil and Gas.

EIA (2020). Natural Gas Weekly Update for week ending June 24 2020. Disponível em: https://www.eia.gov/naturalgas/weekly/archivenew_ngwu/2020/06_25/#tabs-prices-4.

FLOWER, A. & LIAO, J. (2012). LNG Pricing in Asia. In: STERN, J. P. (Ed.). The Pricing of Internationally Traded Gas, Oxford: Oxford University Press, p. 338-374.

FOSS, M. M. (2012). Natural Gas Pricing in North America. In: STERN, J. P. (Ed.). The Pricing of Internationally Traded Gas, Oxford: Oxford University Press, p. 85-144.

ICIS (2020). LNG spot prices surge on outages, shipping congestion. Disponível em: https://www.icis.com/energy-connections/2020/12/lng-spot-prices-surge-on-outages-shipping-congestion/.

IEA (2020). Global Gas Security Review 2020.

IEA (2021a). Gas Market Report, Q1-2021. Disponível em: https://www.iea.org/reports/gas-market-report-q1-2021.

IEA (2021b). Asia’s record gas prices underline the need to make its markets more resilient. Disponível em: https://www.iea.org/commentaries/asia-s-record-gas-prices-underline-the-need-to-make-its-markets-more-resilient.

IEEJ (2021). Recognized Importance of Electricity and Gas & LNG Supply Security. Disponível em: https://eneken.ieej.or.jp/data/9363.pdf.

IGU (2020). Wholesale price survey Report 2020.

PLATTS (2021). Analysis: LNG buyers mull tactical changes to procurement plans after winter disruptions.

PRADE, Y. C. (2020). A flexibilidade do mercado de gás: uma análise contratual do caso brasileiro e do mercado internacional de GNL. Tese (doutorado) – Universidade Federal do Rio de Janeiro, Instituto de Economia, Programa de Pós-Graduação em Economia da Indústria e da Tecnologia, Rio de Janeiro, 2020. Disponível em: https://www.ie.ufrj.br/images/IE/PPGE/teses/2020/Tese%20YANNA.pdf.

TUSIANI, M & SHEARER, G. (2007). LNG: a nontechnical guide. 1 ed. Tulsa: Penwell, 2007.

Sugestão de citação: Prade, Y. C. (2021). Inferno de uns, Paraíso de outros: o que está acontecendo nos mercados internacionais de gás e GNL. Ensaio Energético, 8 de fevereiro, 2021.

Editora-chefe do Ensaio Energético. Formada em Economia pelo IBMEC-RJ, mestre e doutora em Economia Industrial pela UFRJ, com doutorado sanduíche em Oxford Institute for Energy Studies.

[…] início de 2021, escrevi um artigo sobre os acontecimentos nos mercados de gás e GNL durante o inverno de 2020-2021. Foi um momento […]