Introdução

Assim como o Pré-Sal fóssil, o Pré-Sal caipira é visto como um “bilhete premiado” pois permite a exploração de um enorme potencial de energia renovável no Brasil. O termo se popularizou com as estimativas de biogás e de biometano da Abiogás que apresentam um potencial de produção de aproximadamente 120 milhões de m³/dia de biometano, deste potencial, 47% são originados de resíduos do setor sucroenergético, concentrados na região sudeste (ABIOGÁS, 2023). Apenas por comparação, em 2021, a média anual de produção bruta de gás natural foi de 138 milhões de m³/dia (MME, 2023).

As estimativas da Abiogás são supervalorizadas pois consideram a disponibilidade de resíduos de diferentes cadeias produtivas e do saneamento básico sem levar em consideração aspectos econômicos e técnicos, como acesso à infraestrutura. Em específico, na estimativa do potencial de biometano sucroenergético, a associação considera o uso de palha e de bagaço (Abiogás, 2021), resíduos que exigem tecnologias mais avançadas de processamento e possuem mercados concorrentes, como o de alimentação animal e de geração de eletricidade.

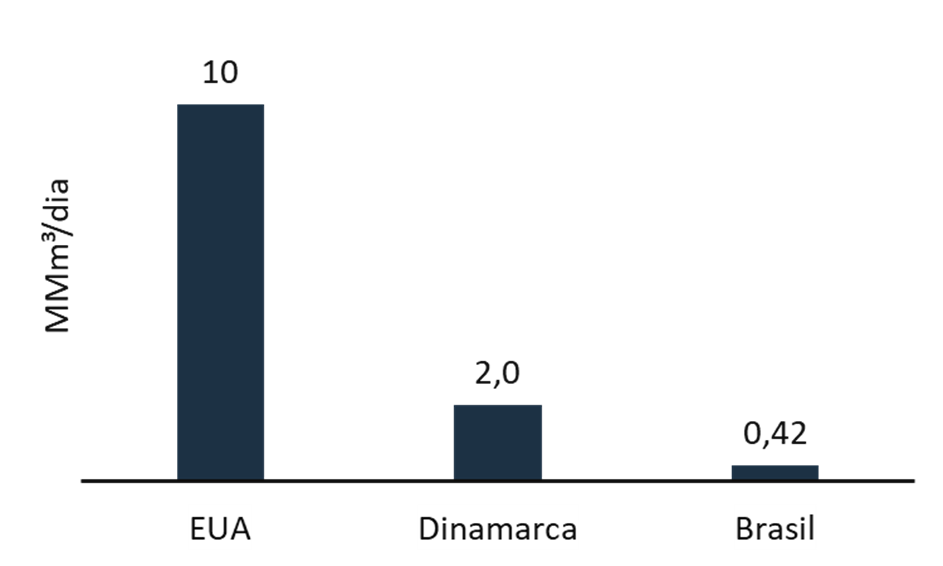

Mesmo considerando estimativas mais restritas, é inegável que o Brasil encontra-se distante de aproveitar o potencial do Pré-Sal caipira dada a atual escala de produção nacional de biometano. Esta situação fica evidente quando a produção Brasileira é comparada com a produção dos EUA e da Dinamarca (gráfico 1).

Gráfico 1– Capacidade instalada de biometano em países selecionados (2022)[1]

Fonte: (Bloomberg, 2023) (Bloomberg, 2023), ANP (2023) e Biogas Danmark (2023)

Os EUA e a Dinamarca são casos interessantes de comparação pois são, respectivamente, o maior produtor de biometano do mundo e um país com grande penetração de biometano na malha de distribuição. Além disso, os EUA são um país de dimensão territorial e populacional similar ao Brasil e com produção agrícola significativa. Já a Dinamarca apresenta dimensões territoriais e populacionais bem inferiores ao Brasil.

Ambos os países alcançaram relevância na produção de biometano por terem criados mecanismos de incentivos sistêmicos, desde a oferta de matérias-primas até a o consumo do biometano, que valorizam as externalidades positivas, indo além da questão do carbono.

Este artigo é o primeiro da série sobre o Pré-Sal caipira e tem como foco apresentar um estudo de caso de dois países que possuem uma indústria do biometano já estabelecida. Além de apresentar as características do mercado de biometano nesses dois países, o objetivo do texto é identificar os condicionantes que auxiliaram na evolução do biometano e quais lições podem ser adaptadas para o caso Brasileiro.

Biometano como combustível biocombustível de transporte – O caso dos EUA

Os EUA é o país com maior produção de biometano. Ele possui atualmente cerca de 10 MMm3/dia de capacidade instalada. Importante frisar que a capacidade instalada de biometano representa menos de 1% do consumo de gás natural no país (EIA, 2023).

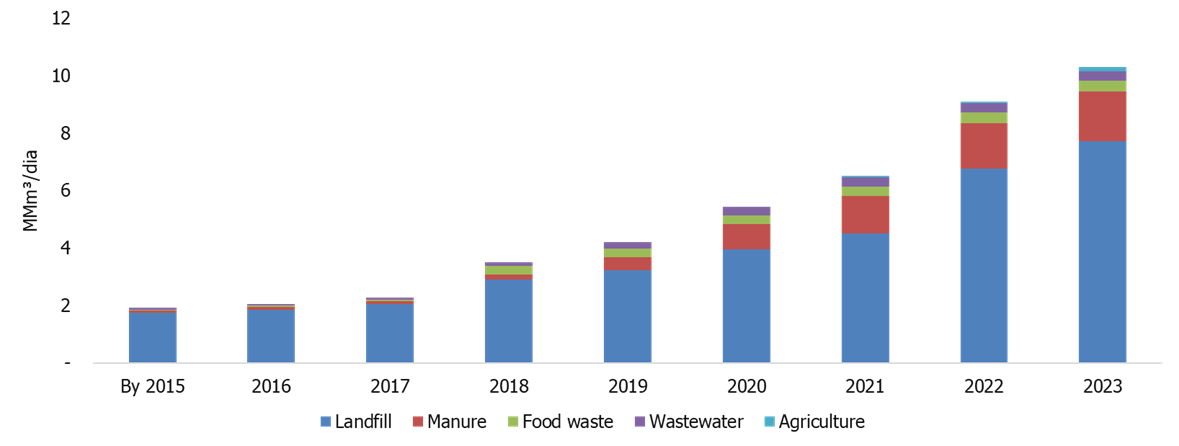

O Gráfico 2 mostra a evolução da capacidade instala de biometano por diferentes fontes. A partir de 2014, a capacidade instalada passa a crescer de forma acelerada, principalmente pela migração de aterros que produziam eletricidade a partir do biogás para produção de biometano. No mesmo período, a capacidade de produção a partir de dejetos animais aumenta significativamente com a entrada de grande número de plantas de produção de pequena escala.

Gráfico 2– Evolução da capacidade instalada de biometano por diferentes substratos nos EUA

Fonte: Bloomberg (2023)

Pelo lado da demanda, o biometano é majoritariamente destinado ao setor de transportes, cerca de 70% de biometano produzido atende o setor (Bloomberg, 2023). Tanto a demanda concentrada em um setor quanto o crescimento acelerado da capacidade, devem-se principalmente a um conjunto de políticas robustas que visam fomentar o uso de combustíveis renováveis no setor de transportes.

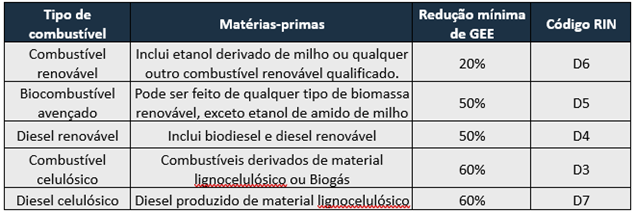

No caso do Biometano, o grande divisor de águas ocorreu no ano de 2014 quando o biocombustível foi enquadrado no Renewable Fuel Standard (RFS) como um biocombustível celulósico. O RFS é um programa federal nos EUA, regulado e gerido pela EPA, com o objetivo de aumenta a participação de biocombustíveis na matriz de transportes. Seu funcionamento conta com três instrumentos principais (EPA, 2023):

Certificação dos biocombustíveis: os produtores de biocombustíveis certificam sua produção que deve atender exigências quanto a redução de emissões de gases de efeito estufa e determinado escopo de matérias-primas. Os biocombustíveis certificados podem se enquadrar em 5 categorias que variam segundo o tipo de matérias-primas e a pegada de carbono (veja na Tabela 1)

Tabela 1-Categorias de biocombustíveis no RFS

Fonte: EPA (2023)

Após a certificação, cada unidade produzida do biocombustível tem a ela associada um certificado chamado Renewable Indentification Number (RIN) que serve para identificar o biocombustível como pertencente a uma das categorias apresentadas na Tabela 1. A unidade de medida do RFS é um galão de etanol (aproximadamente 3,78 litros de etanol).

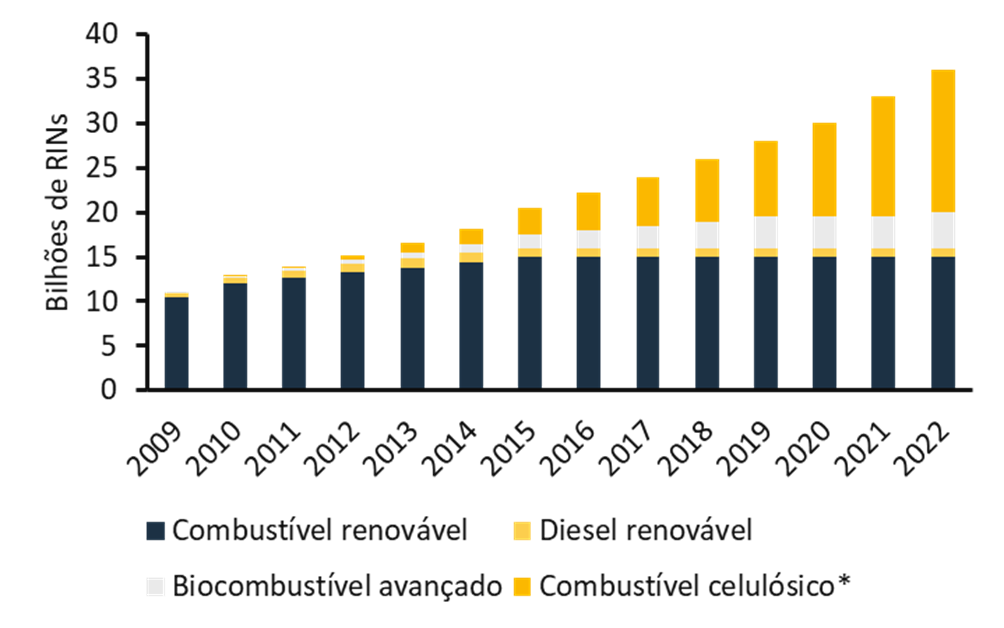

Mandatos volumétricos de mistura de biocombustíveis: no RFS há mandatos anuais para as diferentes categorias de biocombustíveis. Esses mandatos anuais são contabilizados em números de RINs e divididos para as refinarias de petróleo e importadores de combustíveis, partes obrigadas do programa. As partes obrigadas batem suas metas aposentando anualmente o número de RINS necessário. O Gráfico 3 mostra a evolução dos mandatos originais de biocombustíveis no RFS[2]. Percebe-se que os mandatos são crescentes ao longo dos anos e que o programa limita o crescimento da categoria D6 e incentiva os combustíveis com as melhores pegadas de carbono.

Gráfico 3– Evolução dos mandatos dos biocombustíveis no RFS

Fonte: EPA (2023)

Mercado de RINs: ao comprar determinado volume de biocombustível de um produtor certificado, a parte obrigada também compra os RINs associados aquele volume. Empresas que possuem excedente de RINs, ou seja, compraram mais biocombustíveis do que eram obrigadas, podem comercializá-los em um mercado secundário. Assim, empresas que não atingiram suas metas com volumes físicos de biocombustíveis, podem recorrer ao mercado de RINs para cumprirem suas metas.

Como cada categoria de biocombustíveis possuem características distintas quando maturidade das tecnologias, número de produtores, custo de matérias-primas e volumes de mandatos, ocorre que cada uma delas possuem seu mercado próprio com precificações distintas (gráfico 4).

Gráfico 4– Preços do RIN por categorias (US$/RIN)

Fonte: EPA (2023)

Além do RFS, os produtores de biometano também participam simultaneamente do Low Carbon Fuel Standard (LCFS) que é um programa do Estado da Califórnia com o objetivo de reduzir as emissões de GEE no setor de transportes da região. Diferente do RFS, que impõe um mandato hierárquico de uso de combustível renovável para cada ano, o LCFS impõe uma redução anual específica da intensidade de carbono do setor de transportes.

Assim, o valor de um biocombustível é proporcional ao quanto ele descarboniza em relação a um combustível fóssil. No site do CARB, há uma calculadora que permite avaliar o valor do prêmio do biocombustível segundo diferentes pegadas de carbono. Atualmente o preço do carbono no LCFS é de 81 US$/ton (maio/2023) o que gera um prêmio para biometano de esterco de aproximadamente 5,8 R$/m³ e um prêmio para biometano de aterro de 1,2 R$/m³ (CARB, 2023)[3]

Distribuição verde- Dinamarca possui grande participação de biometano na rede de distribuição.

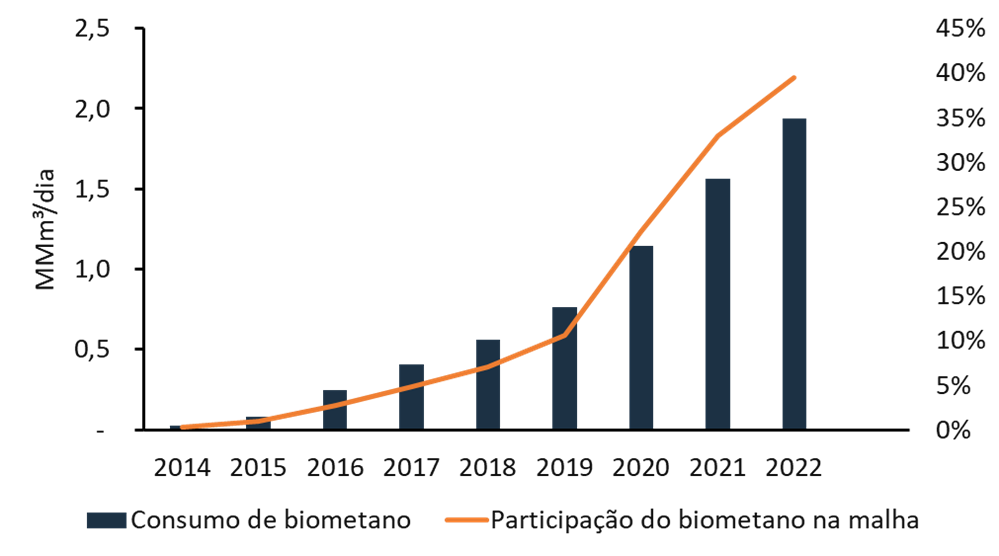

A Dinamarca é um case interessante de biometano, não tanto pela quantidade consumida no país, mas sim pela elevada participação de biometano na malha de distribuição que, em 2022, alcançou cerca de 32% (Biogas Danmark, 2023).

O Gráfico 5 mostra a evolução do consumo anual de biometano na Dinamarca e a participação do biometano no total de gás natural distribuído no país. Importante destacar que, ao longo do ano, há bastante oscilação no consumo e, em determinados meses, a porcentagem de biometano na malha de distribuição pode ultrapassar a casa dos 60%, como ocorreu em julho de 2022, quando biometano representou 67% de todo o gás natural distribuído no país (Bloomberg, 2023).

Gráfico 5– Demanda de biometano e participação do biometano na malha de distribuição

Fonte: Bloomberg (2023)

Na Dinamarca, o divisor de águas da indústria do biometano ocorreu em 2012 quando o governo federal estabeleceu um subsídio direto para a injeção de biometano na malha de distribuição. Os subsídios diretos para novas plantas cessaram em 2020 e uma nova modalidade de subsídio começou a vigorar. Nela, leilões anuais serão realizados até 2030 onde um “pool” de subsídios (cerca de 32 milhões de dólares anuais) será disputado por empresas que buscam valores necessários para viabilizar os investimentos em nova capacidade produtiva (Mazzega & Mathieu, 2019).

O mercado de biometano na Dinamarca conta com um mercado de certificados de origem que permite a rastreabilidade do biometano. Os certificados de origem são associados a cada 1 MWh de biometano produzido e atestam a sua procedência. Também são necessários certificados de sustentabilidade emitidos por organizações credenciadas pela UE, como ISCC, RedCert ou órgãos similares, para quantificar a pegada de carbono e investigar o cumprimento de exigências em programas europeus de incentivos às fontes renováveis. Quanto menor a pegada de carbono, mais valioso será o certificado (Biogas Danmark, 2023).

O valor do certificado de origem é definido pelo mercado, com negociações entre o produtor e o comprador. Na Dinamarca, a produção de biometano que recebe subsídio é identificada no certificado e, em geral, biometano que já recebe subsídio tem um certificado de origem com menor valor de mercado. Atualmente, o subsídio direto ao biometano encontra-se na faixa dos 2,7 R$/m³ para biometano de resíduos e 1,3 R$/m³ para biometano de agricultura (ARGUS, 2023).

Na Dinamarca, e em outros países europeus, os certificados de origem servem para atender as metas de biocombustíveis na matriz de transportes (RED II) e para o cumprimento das metas de redução do mercado de carbono europeu. Essas obrigações fazem com que o biometano tenha elevado valor por ser considerado um biocombustível avançado e ter pegada de carbono muito baixa.

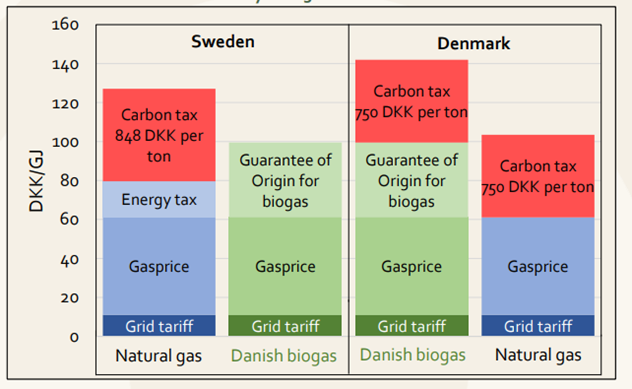

Em alguns países, como o caso da Suécia e da Alemanha, a compra de certificados também permite abatimentos de impostos de carbono. Quer dizer, ao comprar o certificado, a empresa deixa de pagar um imposto de carbono proporcional a descarbonização gerada pelo biometano. Todavia, na Dinamarca, o imposto de carbono é o mesmo entre o gás natural e o biometano, o que faz com que a Dinamarca seja um dos poucos países com exportações de biometano. Em 2022, 80% da produção de biometano dinamarquesa foi exportada. A Figura 2 compara a precificação do biometano dinamarquês no mercado da própria Dinamarca e no mercado sueco. Como a Suécia isenta o biometano, é possível capturar parte dessa isenção no preço do biometano.

Figura 1-Componentes do preço do gás natural e do biometano

Fonte: Biogas Danmark (2023)

Discussões e aprendizados para o Brasil

Ambos os casos estudados conseguiram expandir a produção e o uso do biometano graças a estruturas regulatórias e políticas públicas robustas. No caso dos EUA, a inclusão do biometano na categoria D3, que possibilitou que os produtores obtivessem maiores receitas com o biometano, fez com as empresas migrassem da eletricidade para o Biometano e novos investimentos fossem realizados. Ainda, a possibilidade de participar simultaneamente do RFS e do LCFS fez com que muitos empreendimentos de baixa escala, mas com baixa pegada de carbono, como a produção de biometano a partir de dejetos animais, tornassem economicamente sustentáveis.

Importante mencionar que o aproveitamento dos dois programas não encontra barreiras nos EUA uma vez que cada um deles possuem objetivos específicos. O RFS busca ampliar o uso de biocombustíveis avançados, desenvolver novas tecnologias de processamento e aumentar o emprego e renda rura. O LCFS busca reduzir a pega de carbono da matriz de transporte, independente do combustível. Porém, vale ressaltar que não há possibilidade de gerar crédito de carbono para o mercado voluntário e participar do LCFS ao mesmo tempo.

No caso da Dinamarca, é possível mapear uma série de incentivos que são empilhados para favorecer a injeção do biometano na rede de distribuição. Primeiro, há subsídios direto para a produção, ou seja, transferência de recursos do estado para a produção. Segundo, há metas de descarbonização de carbono e metas de mistura de biocombustível que agregam valor ao biometano que passa a ser vendido com prêmios em relação ao gás natural. Terceiro, há impostos sobre carbono nos combustíveis fósseis, o que melhora a competitividade do fóssil[4].

Em ambos os países a criação de mecanismos de rastreabilidade do biometano auxilia na premiação do biometano por facilitar que demandantes tenham acesso ao biometano sem estar fisicamente conectar ao fornecedor. Em geral, os produtores comercializam o biometano no mercado de gás natural que, tanto na Europa quanto nos EUA, é um mercado líquido e com preços de mercado, e negociam os certificados em mercados paralelos, onde os preços são influenciados principalmente pelas políticas públicas e regulações ambientais dos países.

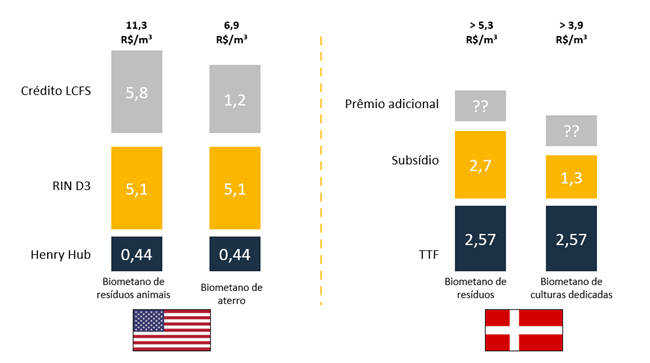

O gráfico 6 resume a estrutura de monetização do biometano tanto nos EUA quanto na Dinamarca apresentando apenas as receitas. No caso do EUA, o valor dos incentivos pode chegar a ser 23 vezes superior ao preço da molécula.

Gráfico 6– Monetização do biometano nos diferentes mercados[5]

Fonte: elaboração própria

Fica claro que para a viabilização do biometano nos mercados estudados passou pela construção de diferentes programas de incentivo onde os atributos sustentáveis são mais valorizados que o próprio valor da molécula. Importante, as vantagens do biometano consideradas vão além da questão do carbono. Também são considerados benefícios sociais, como geração de emprego no campo e aumento da renda de fazendeiros, e benefícios estratégicos, como segurança energética e desenvolvimento de tecnologia.

Pensar em políticas dos benefícios ambientais e sociais do biometano é importante para destravar o Pré-Sal caipira que necessita de elevados investimento em nova capacidade produtiva, em desenvolvimento tecnológico e em infraestrutura de escoamento. Como o maior potencial do Pré-Sal é concentrado na região Sudeste, também é importante a construção de um esquema de certificações que possibilite a venda dissociada do atributo ambiental da molécula.

Bibliografia

Abiogás. (2021). O Potencial Brasileiro de Biogás.

ABIOGÁS. (2023). Fonte: https://abiogas.org.br/potencial-do-biogas-no-brasil

Biogas Danmark. (2023). Biogas Outlook 2023.

Bloomberg. (2023). Biomethane Can Help EU End Its Reliance on Russian Gas.

Bloomberg. (2023). US Renewable Natural Gas Database.

CARB. (2023). Fonte: https://ww2.arb.ca.gov/resources/documents/lcfs-life-cycle-analysis-models-and-documentation

EIA. (2023). SHORT-TERM ENERGY OUTLOOK.

EPA. (2023). Fonte: https://www.epa.gov/renewable-fuel-standard-program/approved-pathways-renewable-fuel

Mazzega, M.-A. E., & Mathieu, C. (2019). Biogas and biomethane in Europe: Lessons from Denmark, Germany and Italy.

MME. (2023). Boletim Mensal de Acompanhamento da Indústria de Gás Natural.

Notas

[1] Dinamarca é o volume consumido. A capacidade instalada provavelmente é bem superior.

[2] As metas de biocombustíveis celulósicos foram revistas ao longo do tempo pois não havia capacidade instalada de biocombustíveis celulósicos para atender o total do mandato

[3] Dados originais US$/MMBTu. Para conversão foi considerado um câmbio de 5,1 R$/US$ e um fator de conversão de 26,81 m³ de gás natural para 1 MMBTU. O índice de carbono do biometano de esterco é de -273 gCO2e/MJ e do biometano de aterro de 10 gCO2e/MJ

[4] A Dinamarca cobra impostos ao biometano similares ao do gás natural, contudo, outros países dão isenções de impostos ao biometano o que favorece a exportação de biometano.

[5] Foi considerado os valores do HH e do TTF de abril de 2023, respectivamente 2,13 e 13,56 US$/MMBtu. O fator de conversão foi de 1 MMbtu= 26,81 e uma taxa de câmbio de 5,1 R4/US$. O valor do RIN foi de 2 US$/RIN D3 e fin considerado que 1 galão de etanol tem 80,2 MJ e 1 m³ de gás natural tem 38,7 MJ

Sugestão de citação: Soares, G. (2023). Destravando o Pré-Sal caipira Parte I – Lições com os casos dos Estados Unidos e da Dinamarca. Ensaio Energético, 05 de junho, 2023.

Autor do Ensaio Energético. Formado em Economia, mestre e doutorando em Economia pela UFRJ. Pesquisador do Grupo de Estudos em Bioeconomia da Escola de Química da UFRJ. É consultor na Prysma E&T Consultores atuando no mercado de gás natural e de biocombustíveis no Brasil.

[…] série sobre biometano no Ensaio Energético, o artigo “O mercado de biometano em construção – Parte I: Lições com os casos dos Estados Unidos … destacou a importância dos programas públicos de incentivos aos biocombustíveis e o […]

[…] artigo é a Parte III da série “O mercado de biometano em construção”. Na Parte I foram expostas as lições dos casos dos Estados Unidos e da Dinamarca para o desenvolvimento do […]

[…] é inferior aos valores praticados em mercados internacionais. Vale aqui relembrar o artigo “O mercado de biometano em construção – Parte I: Lições com os casos dos Estados Unidos e da…, publicado no Ensaio Energético, que apresentou o caso da monetização do biometano nos EUA e na […]