1) Introdução

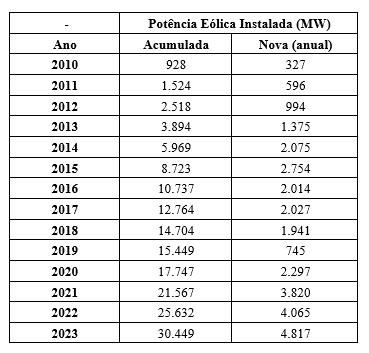

No início do século XXI o Brasil se deparou com a necessidade de expandir e diversificar sua matriz elétrica, além de reduzir as emissões de gases de efeito estufa (GEE). Diante desse cenário, o governo brasileiro incentivou a contratação de fontes renováveis de energia (FRE), com destaque para a energia eólica. A tabela 1 apresenta a evolução da potência eólica instalada no Brasil a partir de 2010.

Tabela 1: Evolução da Potência Eólica Instalada no Brasil (MW)

Fonte: ABEEOLICA (2023; 2024) e GWEC (2024). Elaboração própria.

A contratação de energia eólica no Brasil teve início com o Proinfa (Programa de Incentivo às Fontes Alternativas de Energia) e, a partir de 2011, ganhou força com os leilões governamentais que fornecem energia para o Ambiente de Contratação Regulado (ACR). Mais recentemente, o Ambiente de Contratação Livre (ACL) passou a ter maior relevância em função de fatores como a queda do preço da energia eólica e o aumento do valor dado por empresas e pelo mercado financeiro mundial aos critérios de ESG (Environmental, Social and Governance). Podemos destacar os seguintes resultados do crescimento da energia eólica no Brasil: (i) o Brasil terminou 2023 com uma potência eólica instalada de aproximadamente 30,4 GW, o que o deixa em 6º lugar no mundo em termos de potência eólica onshore instalada (GWEC, 2024); (ii) a energia eólica em 2023 foi a terceira fonte (em termos de potência instalada) com maior participação na matriz elétrica brasileira, estando atrás apenas das hidrelétricas e da fonte solar (Abeeólica, 2024); e (iii) em dezembro de 2023 o ACL foi responsável por 49% da energia eólica gerada no Brasil (Abraceel, 2024).

Destaca-se que o Brasil, além de buscar expandir a contratação de energia eólica no país, também adotou medidas para desenvolver a indústria eólica local (mais especificamente a produção do aerogerador e seus equipamentos), como isenções fiscais, contratação de energia eólica via programas e leilões, políticas de desenvolvimento tecnológico e, principalmente, a Política de Conteúdo Local (PCL) do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

O artigo “Política de Conteúdo Local e energia eólica: o caso do sucesso brasileiro” publicado no Ensaio Energético em 2021 mostra como a PCL do BNDES conseguiu desenvolver a cadeia produtiva do aerogerador sem deixar a energia eólica menos competitiva no Brasil. Atualmente, segundo a Associação Brasileira de Energia Eólica (Abeeólica), cerca de 80% do aerogerador é produzido dentro do país (Lovisi e Salomão, 2024). Tal número é relevante uma vez que em torno de 70% do custo de um parque eólico se deve aos investimentos em aerogeradores. O problema é que agora estamos diante do risco de desmantelamento da cadeia produtiva do aerogerador.

Diante do exposto, o presente artigo tem como objetivo apresentar as características para uma PCL ser eficaz e mostrar que a PCL do BNDES tem atendido a maioria dessas características, mas a perspectiva de não atendimento de uma delas está colocando em risco a cadeia produtiva local do aerogerador.

2) Política de Conteúdo Local: Aspectos Teóricos

Uma PCL pode ter como objetivo tanto o aumento da participação da mão de obra local quanto o aumento da participação dos produtores ou fornecedores locais (de insumos, bens ou serviços) em determinado setor. A PCL é um tipo de política industrial que consiste na exigência de que as firmas de certo setor direcionem para o mercado local parte de suas compras de insumos, bens e ou serviços. A adoção de uma PCL está associada à avaliação de que a participação desejada dos fatores locais em certo setor não seria alcançada através da simples dinâmica do mercado.

Segundo Tordo et al. (2013), para aumentar a participação dos produtores locais de insumos, bens ou serviços em determinado setor uma PCL tem como opções a adoção de metas de conteúdo local, o estabelecimento de margens de preferência para os fornecedores locais ou o desenvolvimento de políticas que usem o processo de seleção (concessão/licitação) para conceder vantagens aos fornecedores locais. Podemos adiantar que a PCL do BNDES para o setor de energia eólica utiliza metas de conteúdo local.

As PCL que envolvem metas de conteúdo local são aquelas que estabelecem a cada momento um percentual de participação dos fatores locais na produção. É importante que as metas de conteúdo local sejam condizentes com o nível de desenvolvimento dos fatores locais. O índice de conteúdo local exigido, por exemplo, deve aumentar de acordo com a capacidade dos fornecedores locais em suprir a demanda de forma eficiente via preço, prazo e qualidade. Além disso, as metas de conteúdo local podem ser globais ou específicas, ou seja, elas podem, por exemplo, se referir ao bem completo ou a componentes e subcomponentes específicos do bem (Ferreira, 2017).

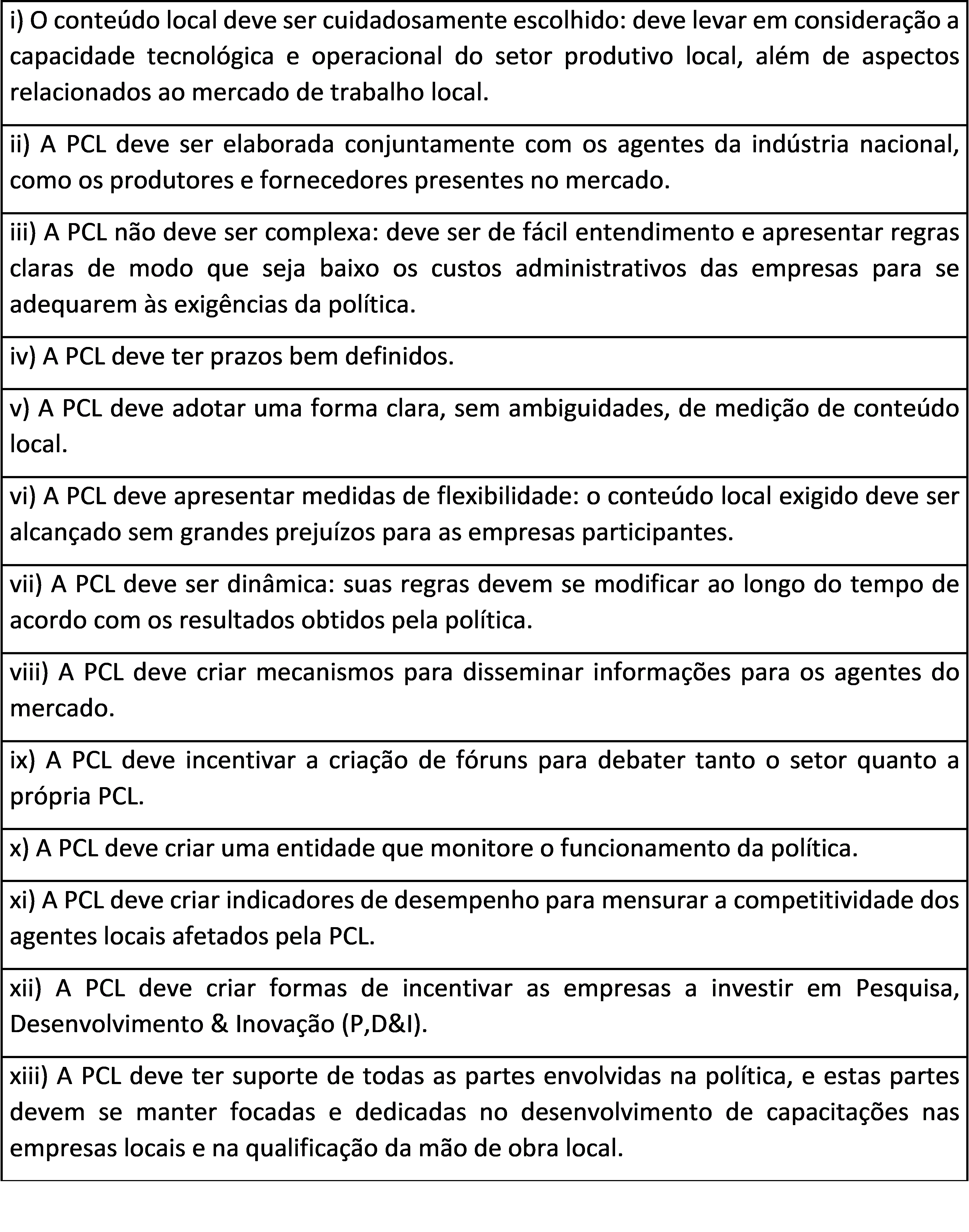

Ferreira (2017), através de uma revisão bibliográfica sobre PCL, descreve as características para uma PCL ser eficiente:

Quadro 1 – Características para uma PCL eficiente

Fonte: Ferreira (2017). Elaboração própria.

As características descritas no quadro 1 estão relacionadas à atributos da PCL em si, ou seja, a características consideradas na elaboração da PCL. No entanto, após a sua elaboração, uma PCL para ser eficaz deve estar em consonância com o quadro institucional do país, ou seja, deve funcionar de modo que: (i) deixe claro as responsabilidades institucionais de cada uma das instituições que impactam no funcionamento da política; (ii) seja coerente com outras políticas (como a tributária, cambial, energética, de comércio exterior, dentre outras); e (iii) leve em conta o ritmo de exploração do recurso, pois este tem influência direta nas necessidades institucionais e no desenvolvimento do setor alvo da PCL (Ferreira, 2017).

3) A Política de Conteúdo Local do BNDES para o setor de Energia Eólica

A PCL do BNDES para o setor de energia eólica foi implementada no começo dos anos 2000 e funciona através da linha FINAME, onde o BNDES concede crédito para a construção de parques eólicos com prazos maiores e taxas menores do que as disponíveis no mercado, mas exige em contrapartida que os desenvolvedores dos parques comprem aerogeradores de montadoras cadastradas no banco. Para as montadoras se cadastrarem elas precisam atender as exigências de conteúdo local.

Até 2012 o BNDES exigia um conteúdo local global de 60% em valor para cadastrar um aerogerador. Em dezembro de 2012 o BNDES lançou uma nova PCL que estabeleceu metas progressivas de conteúdo local e específicas para cada parte do aerogerador (torres, pás, cubo e nacele).

Ferreira (2017) destacou que a nova PCL do BNDES apresentou em sua criação a maioria das características que são necessárias para que uma PCL seja eficaz, como: (i) definição cuidadosa das exigências de conteúdo local; (ii) consulta às empresas do setor durante a elaboração da PCL; (iii) não complexidade; (iv) apresentação de prazos bem definidos; (v) flexibilidade; e (vi) dinamicidade. Além disso, podemos citar o caráter pouco intervencionista da PCL do BNDES, uma vez que a mesma está ligada à concessão de financiamento do BNDES e, portanto, não é algo obrigatório para as empresas do setor. Se adequar às condições da PCL do BNDES é uma escolha das montadoras que vai depender, por exemplo, da factibilidade em atender as exigências de conteúdo local e dos possíveis ganhos provenientes do aumento da demanda gerada pela política. Por outro lado, obter financiamento junto ao BNDES é uma escolha dos desenvolvedores de parques eólicos que dependerá, por exemplo, do nível de competitividade tanto do financiamento quanto dos aerogeradores cadastrados pelas montadoras junto ao BNDES.

Todas as características apontadas acima foram importantes para o sucesso inicial da PCL do BNDES, ou seja, para a criação de uma cadeia produtiva local do aerogerador robusta e para geração de empregos. No entanto, ainda em 2017 se argumentava que um ponto negativo desta PCL era sua relação com o quadro institucional. Apesar das responsabilidades estarem bem definidas, havia problemas que naquele momento deveriam ser corrigidos, como: (i) a inadequação do ritmo de exploração do potencial eólico ao desenvolvimento da indústria eólica local; (ii) a falta coordenação entre as políticas industriais e tecnológicas; (iii) a falta de sintonia entre a política energética e a PCL do BNDES; e (iv) a não determinação do desenvolvimento da indústria eólica nacional como objetivo comum das instituições que atuam no setor (Ferreira, 2017).

É preciso destacar que um dos pontos essenciais para uma PCL dar certo é que haja demanda pelo produto a ser “nacionalizado” e que esta demanda seja constante ao longo do tempo, ou melhor, é preciso que o ritmo de exploração do potencial eólico seja adequado ao desenvolvimento da indústria eólica local. Um ritmo de exploração muito elevado pode levar a dificuldades: (i) na produção (pois a capacidade de produção limitada pode gerar encarecimento do produto e atrasos na entrega); (ii) no desenvolvimento de capacidades internas (devido à necessidade de um maior período de atuação das empresas no setor para que algumas capacitações sejam desenvolvidas); e (iii) no desenvolvimento de um aparato institucional robusto o suficiente para lidar com a maior necessidade de serviços (como o de fiscalização). Já um ritmo de exploração baixo pode fazer com que as empresas do setor não alcancem uma escala de produção adequada, o que afetaria diretamente seus custos e até mesmo sua sobrevivência.

Destaca-se que o ritmo de contratação de energia eólica foi uma preocupação em 2016, pois naquele ano a energia eólica não apresentou qualquer contratação no Brasil. Felizmente, a partir de 2017 a demanda por energia eólica se reestabeleceu no país e a cadeia produtiva do aerogerador continuou crescendo. A preocupação com a falta de demanda já não fazia parte do setor eólico brasileiro, como podemos inferir através do nível de instalação de potência eólica entre 2017 e 2023 descrito na tabela 1. No entanto, tal preocupação retornou em finais de 2022.

4) Risco atual de desmantelamento da Cadeia Produtiva do Aerogerador

De 2014 até 2023 a instalação média de energia eólica foi de 2,7 GW por ano e em todo esse período a instalação anual só ficou abaixo de 2 GW basicamente em 2019. Nos anos mais recentes, 2022 e 2023, o Brasil foi o terceiro país do mundo que mais instalou capacidade eólica onshore, atrás apenas de China e EUA (GWEC, 2023; 2024). Entre 2020 e 2023, a média de potência eólica instalada no Brasil foi de cerca de 3,8 GW por ano. Esses dados mostram que a demanda por energia eólica no período se mostrou confiável, o que foi importante para que a cadeia produtiva do aerogerador pudesse se desenvolver.

No entanto, é preciso destacar que o nível de instalação de nova potência eólica em determinado ano é reflexo de contratos realizados em anos anteriores, como aqueles provenientes do mercado livre (ACL) ou dos leilões governamentais do mercado regulado (ACR). Tendo isso em mente, em meados de 2022 o sinal amarelo para o setor eólico já tinha se acendido em função de uma baixa demanda interna por novos empreendimentos de energia eólica. Tal situação ficou ainda mais preocupante em 2022 e 2023.

Como dito anteriormente, a energia eólica no Brasil é basicamente demandada por meio de leilões governamentais (ACR) ou via mercado livre (ACL). De 2020 até meados de 2024 foram contratados via leilões governamentais cerca de 879,18 MW de potência eólica, sendo 580,8 MW em 2021 e 298,38 MW em 2022. Já no mercado livre, Elbia Gannoum, presidente da Abeeólica, afirma que na segunda metade de 2022 não houve venda de contratos de energia eólica e em 2023 e 2024 os contratos não estão chegando (Lovisi e Salomão, 2024). Diante desse cenário, o setor eólico considera estar ocorrendo um processo de desindustrialização acelerada e precoce e os próximos anos serão preocupantes e cruciais no que diz respeito a possibilidade de desmantelamento da cadeia produtiva do aerogerador.

O que está ocorrendo é que há um excesso de energia no mercado interno e isto tem inibido a construção de novos parques eólicos. O excesso de energia está relacionado a alguns fatores, como o fraco desempenho da economia e o forte crescimento da Geração Distribuída (GD) no Brasil. Com relação à economia brasileira, esta ainda está se recuperando tanto do decrescimento do PIB de 2015 (-4,4%) e 2016 (-4,1%) em função da crise política, quanto do decrescimento em 2020 (-3,3%) devido à pandemia de COVID-19. Com relação ao crescimento da GD no Brasil, é preciso destacar que entre 2020 e 2023 foram instalados 24,2 GW de potência (cerca de 6 GW por ano), dos quais 99,4% é proveniente da fonte solar fotovoltaica (FV), esta que utiliza placas solares que são majoritariamente importadas da China (ANEEL, 2024). Conforme mostrado no artigo “O setor de energia elétrica e o Desenvolvimento Sustentável: o caso da Geração Distribuída no Brasil” publicado no Ensaio Energético em 2023, a GD no Brasil recebe elevados subsídios, é desenvolvida por agentes de maior poder aquisitivo e cresceu conjuntamente com a importação de placas FV chinesas. Portanto, podemos dizer que a política energética (mais especificamente a regulamentação da GD) não está em conformidade com a PCL para o setor de energia eólica.

Portanto, o excesso de energia no mercado interno tem dificultado a contratação de novos parques eólicos e, consequentemente, a produção local de aerogeradores. Tal falta de demanda gera um risco de desmantelamento da cadeia produtiva do aerogerador. Há fatos atuais que podem exemplificar este risco de desmantelamento em função da baixa demanda por energia eólica no Brasil: (i) Em 2022 a montadora de aerogerador GE suspendeu as operações no Brasil; (ii) Em 2023 a montadora de aerogerador Siemens-Gamesa suspendeu suas operações na Bahia; (iii) Em 2023 a Torres eólicas do Nordeste (uma joint venture entre as Andrade Gutierrez e a GE) demitiu 500 funcionários; e (iv) Em 2024 a Aeris Energy, produtora de pás eólicas, demitiu mais de 1500 funcionários e pensa no mercado externo como uma possível forma de amenizar a situação de demanda interna atual (Lovisi e Salomão, 2024).

5) Conclusão

A PCL do BNDES foi eficiente em desenvolver uma cadeia produtiva do aerogerador no país sem afetar o nível de competitividade da energia eólica. No entanto, o ritmo atual de contratação de energia eólica está colocando em risco essa cadeia produtiva. Um dos motivos desse baixo ritmo de contratação é, por exemplo, o crescimento da GD no Brasil, o que mostra uma falta de sintonia entre a PCL do BNDES e a política energética brasileira. Portanto, é preciso que as instituições se comuniquem e que o governo tome decisões de modo a evitar o desmantelamento da cadeia produtiva do aerogerador.

Por fim, podemos dizer que, apesar de tudo, a perspectiva para a energia eólica no Brasil no médio/longo prazo ainda é boa em função, por exemplo, da expectativa de crescimento da demanda interna por eletricidade e do surgimento do mercado de hidrogênio verde no Brasil. Por isso é importante que a cadeia produtiva do aerogerador consiga sobreviver ao período atual para que no futuro o setor de energia eólica possa continuar sendo um setor que gere emprego, renda e agregue valor localmente.

REFERÊNCIAS

ABEEOLICA (Associação Brasileira de Energia Eólica). (2024). Infovento: edição 34. São Paulo, 2024. 2 p. Disponível em: < https://abeeolica.org.br/energia-eolica/dados-abeeolica/ >. Acesso em: 06/06/2024.

ABEEOLICA (Associação Brasileira de Energia Eólica). (2023). Boletim Anual 2022. São Paulo, 2024. 2 p. Disponível em: < https://abeeolica.org.br/energia-eolica/dados-abeeolica/ >. Acesso em: 06/06/2024.

ABRACEEL (Associação Brasileira dos Comercializadores de Energia Elétrica). (2024). Boletim Abraceel de Energia Livre: Dezembro de 2023. Disponível em: < https://abraceel.com.br/wp-content/uploads/post/2024/01/Boletim-Mensal-Dezembro.pdf >. Acesso em: 06/06/2024.

ANEEL (Agência Nacional de Energia Elétrica). (2024). Unidades com Geração Distribuída. Disponível em: < https://app.powerbi.com/view?r=eyJrIjoiY2VmMmUwN2QtYWFiOS00ZDE3LWI3NDMtZDk0NGI4MGU2NTkxIiwidCI6IjQwZDZmOWI4LWVjYTctNDZhMi05MmQ0LWVhNGU5YzAxNzBlMSIsImMiOjR9 >. Acesso em: 30/05/2024.

FERREIRA, W.C.. (2017). Política de Conteúdo Local e Energia Eólica: A Experiência Brasileira. 2017. 286 f. Tese (Doutorado) – Curso de Ciências Econômicas, Economia, Universidade Federal Fluminense, Niterói, 2017.

GWEC (GLOBAL WIND ENERGY COUNCIL). (2024). Global Wind Report 2024. Disponível em: < https://gwec.net/global-wind-report-2024/ >. Acesso em: 05/06/2024.

GWEC (GLOBAL WIND ENERGY COUNCIL). (2023). Global Wind Report 2023. Disponível em: < https://gwec.net/globalwindreport2023/ >. Acesso em: 10/06/2024.

LOVISI, P.; SALOMÃO, A.. (2024). Setor Eólico fecha as portas no Brasil, demite milhares e não vê retomada imediata: empresas precisaram suspender fabricação por falta de demanda; fenômeno já era previsto pelo governo. Folha de S. Paulo. São Paulo, maio 2024. Disponível em: < https://www1.folha.uol.com.br/mercado/2024/05/setor-eolico-fecha-as-portas-no-brasil-demite-milhares-e-nao-ve-retomada-imediata.shtml?utm_source=twitter&utm_medium=social&utm_campaign=twfolha >. Acesso em: 08 jun. 2024.

TORDO, S., WARNER, M., MANZANO, O., ANOUTI, Y. (2013). Local Content Policies in the Oil and Gas Sector. World Bank, Washington DC.

Sugestão de citação: Ferreira, W. C. (2024). A Cadeia Produtiva do Aerogerador no Brasil e o risco de desmantelamento. Ensaio Energético, 18 de junho, 2024.

Autor do Ensaio Energético. Economista, Mestre e Doutor em Economia pela UFF. Professor do Departamento de Ciências Econômicas da UFRRJ.