Introdução

Os mercados de gás natural enfrentam desafios sem precedentes, que podem levar a mudanças profundas e estruturais. A guerra Rússia-Ucrânia aumentou a pressão sobre uma oferta já restrita. Uma ‘tempestade perfeita’ (Almeida & Losekann, 2022), um ‘choque de gás’ (Almeida, 2022) ou qualquer outra expressão que defina o momento buscam chamar a atenção para o quão atípico é o atual contexto de mercado.

Os preços em patamares recorde e as restrições dos volumes negociados entre os países ditam a dinâmica do mercado, levando a novas estratégias. A Europa está em busca de cargas de GNL para eliminar gradualmente o fornecimento de gás russo via gasodutos. A capacidade de exportação global de GNL ainda é limitada para fazer face a tal aumento de interesse, e os fluxos de GNL estão sendo redirecionados para quem tem capacidade de contratar gás.

Em resumo, por um lado, consumidores buscam novas formas de garantir volumes enquanto diversificam seus suprimentos. Por outro lado, os fornecedores buscam soluções rápidas para absorver benefícios de curto prazo, evitando a destruição natural da demanda. Nos médio e longo prazos, devido à instabilidade do mercado e movimentos de transição energética, o cenário é ainda nebuloso para balizar decisões de investimento em novas infraestruturas de gás que são intensivas em capital.

Nas últimas décadas, projetos de unidades flutuantes de regaseificação (FRSU) tornaram-se populares, permitindo aos consumidores atender às suas necessidades de importação de GNL. A liquefação flutuante (FLNG), ao contrário, ainda não estabeleceu a mesmo nível de adoção e aceitação, apesar de seu potencial para atender às necessidades de exportação de produtores.

Este artigo traz uma visão do estado atual da tecnologia e dos projetos de liquefação flutuante de gás natural (Floating Liquefied Natural Gas – FLNG) em todo o mundo. Discute-se o potencial do FLNG para seu uso mais amplo, no desenvolvimento de campos de gás remotos e servindo como um meio flexível e ágil para aumentar as capacidades de exportação de GNL, dadas as perspectivas de aperto do mercado no futuro próximo.

Fundamentos técnicos e econômicos do FLNG

O conceito de plantas flutuantes de liquefação de gás natural tem sido estudado desde os anos 1950-70[1], com um progresso modesto até a última década. A tecnologia chamou a atenção quando, em maio de 2011, a Shell anunciou o projeto Prelude FLNG (na Austrália, Timor Sea), revivendo a ideia de desenvolver instalações flutuantes de liquefação (Songhurst, 2016).

Um FLNG é semelhante a outras embarcações flutuantes (FPSO ou FRSU) com um conjunto diversificado de unidades de processamento e sistemas de recebimento e descarga, permitindo a produção e transporte de gás natural por meio da sua liquefação. O conceito é particularmente relevante nos casos em que, devido às longas distâncias dos campos offshore e onde não há infraestruturas de gasodutos estabelecidas, o gás dificilmente seria produzido economicamente. As embarcações podem ser instaladas na costa ou offshore, o que influencia muito sua exposição às condições do mar e qual configuração de descarga é mais adequada[2].

Para campos de gás associado, seu uso seria dificultado pois exigiria maiores instalações de armazenamento ou tratamento do petróleo. Por apresentar armazenamento de líquidos geralmente mais limitado, pode também não ser tão adequado para projetos com uma quantidade significativa de gás úmido que envolva equipamentos de extração de condensado ou GLP.

Normalmente, pode ser usado com mais eficiência para descobertas de gás de pequeno a médio porte, do que em mega descobertas. No entanto, pode acelerar a produção faseando uma grande descoberta de gás não associado (e.g., Moçambique) com o efeito benéfico de gerar receitas antecipadas.

A liquefação offshore em plataformas fixas (em vezes chamada de PLNG) também é estudada como uma alternativa para superar desafios da produção offshore (por exemplo, Tortue FLNG na Mauritânia e no Senegal), mas está fora do escopo deste artigo.

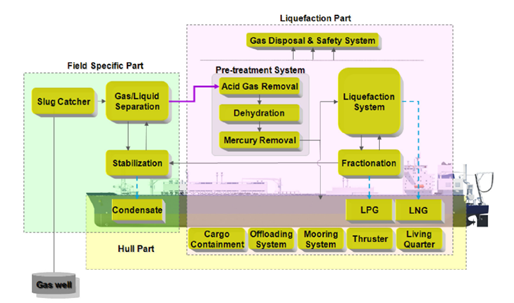

A Figura 1 ilustra uma embarcação FLNG que inclui sistemas de produção (tipo FPSO) e todas as etapas de processamento necessárias para liquefação e tratamento de líquidos (como em plantas de liquefação onshore).

Figura 1 – Diagrama geral das unidades e processos de um FLNG

Fonte: Lee et al (2014)

Devido à mobilidade das embarcações, elas são construídas em estaleiros de baixo custo e podem ser transferidos para outros locais quando a produção local de gás diminui, evitando custos irrecuperáveis (sunk costs).

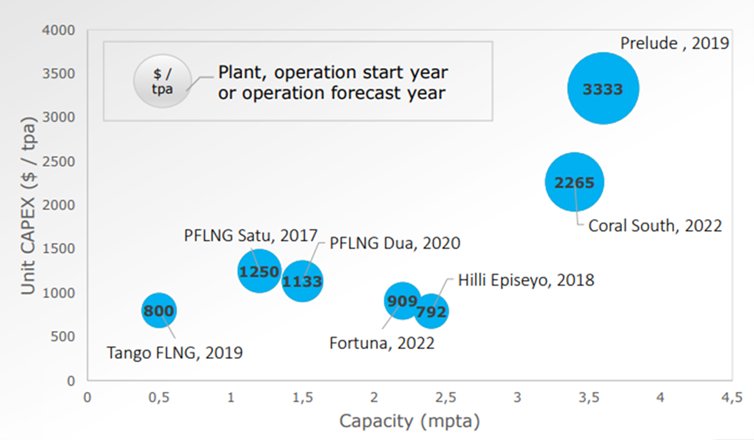

Figura 2 – Custo unitário de projetos integrados de FLNG, em US$ / tpa

Fonte: EPE (2019) com base em várias fontes.

Os custos de capital estão frequentemente entre US$ 600-1.000/tpa, exceto para o Prelude (Austrália) e Coral Sul (Moçambique). Reduções de custo são necessárias para contrabalançar os riscos tecnológicos ou específicos de projeto quando comparados às plantas onshore convencionais. Songhurst (2016) estimou o custo de investimento (CAPEX) na faixa de 2,1–2,8 US$/MMBtu e os custos operacionais (OPEX) em torno de 1,3 US$/MMBtu. Ainda incluindo uma margem de contingência (20%), os custos de liquefação relacionados apenas ao FLNG chegariam a 3,7–4,5 $/MMBtu.

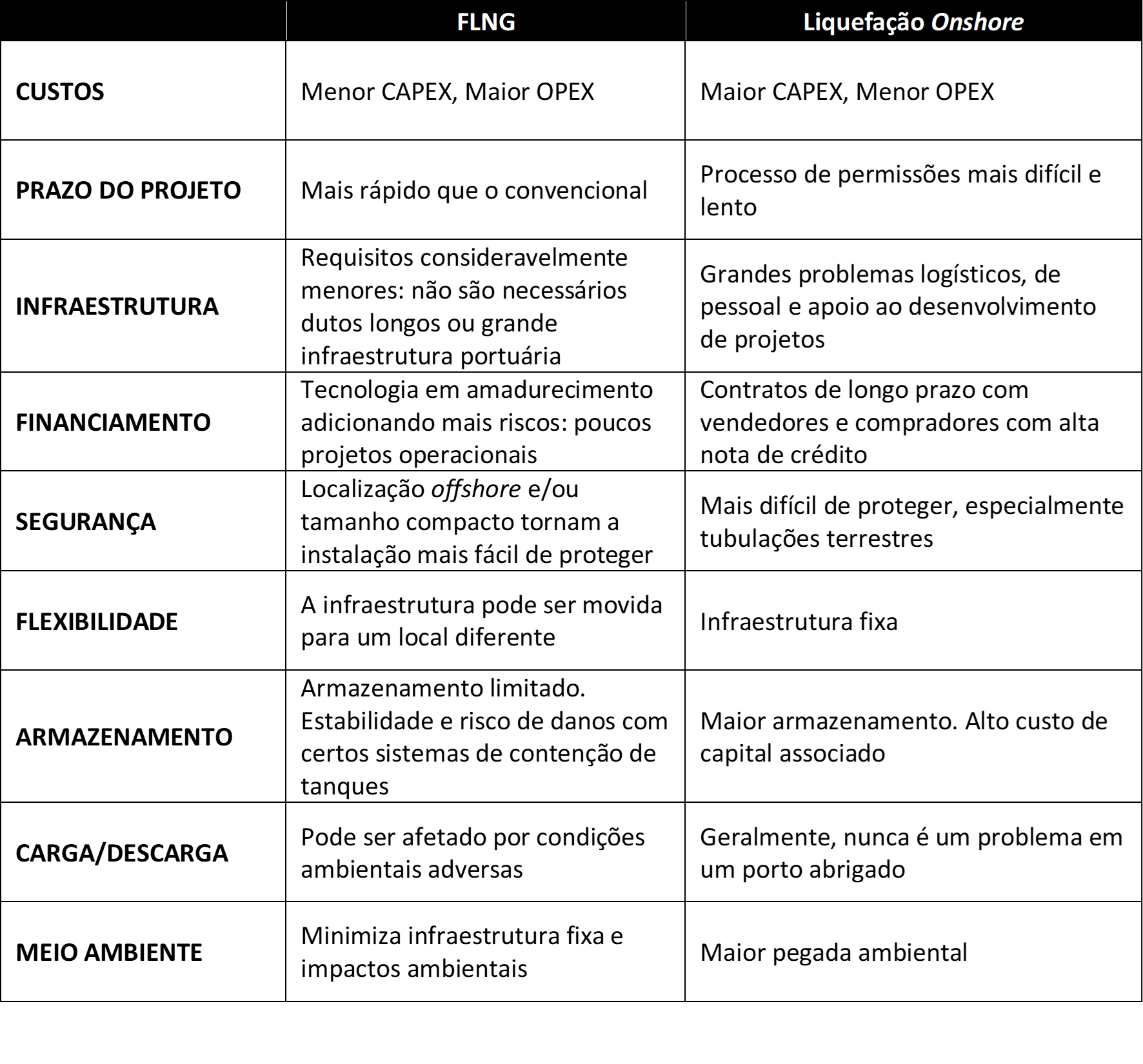

No entanto, apesar de seus altos requisitos de capital, se comparado às instalações de liquefação onshore, o FLNG ainda pode fornecer economias relevantes devido à sua modularidade, mobilidade e menores requisitos de infraestrutura e permissões/licenças. No entanto, essas vantagens geralmente vêm em troca de menores economias de escala, capacidades limitadas de armazenamento (aumento da dependência de navios-tanque de GNL para descarga) e uma operação mais vulnerável a condições ambientais adversas. A Tabela 1 resume as principais diferenças entre a liquefação flutuante e a onshore convencional.

Tabela 1 – Principais diferenças entre FLNG e a Liquefação Onshore Convencional

Fonte: Adaptado de UNECE (2013)

Apesar das diferenças entre as tecnologias de liquefação offshore e onshore, ambas ainda dependem de estruturas comerciais e financeiras complexas devido aos seus requisitos de capital. No entanto, como em outras instalações flutuantes, os contratantes podem arrendar as embarcações FLNG reduzindo o peso financeiro de aquisição do ativo de liquefação.

No que concerne a obtenção de contratos de compra e venda de longo prazo, haveria um risco relevante para projetos de FLNG em atender de forma confiável os compromissos de volume de longo prazo. O risco é devido a volumes menores e armazenamento mais limitado, significando retiradas menos frequentes ou o uso de embarcações menores de transporte do GNL.

Contexto atual de projetos de FLNG

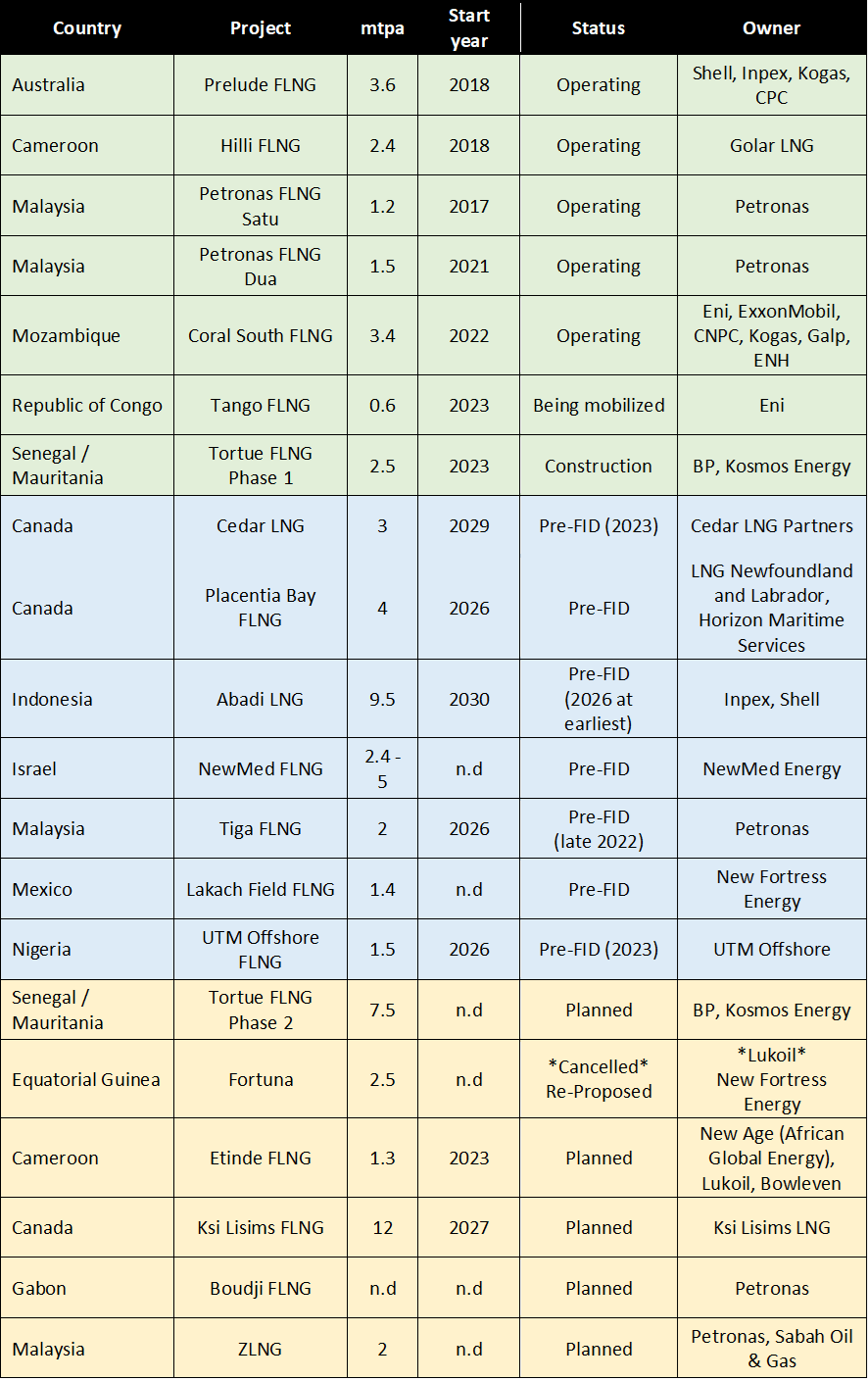

O FLNG é uma tecnologia em amadurecimento, com uma dezena de projetos em avaliação (Pré-FID) e poucos em operação. Na última década, vários projetos foram propostos e estudados (chegaram ao FEED), mas cancelados ou arquivados (ver Tabela 2 no Anexo). Atrasos, adiamentos ou cancelamentos são comuns no setor, dada a complexidade dos projetos e seus desafios técnicos e comerciais.

A COVID-19 foi um dos principais motivos relatados para cancelamentos, atrasos ou adiamentos de decisões de investimento. De acordo com a IEA (2022), após um recorde de FIDs para instalações de exportações de GNL em 2019, ocorreu um retorno apenas cauteloso ao investimento em novas instalações. No entanto, mesmo com uma expansão de capacidade moderada, a guerra Rússia-Ucrânia impulsionou fortemente a contratação de GNL (incluindo volumes pré-FID).

Num contexto de mercado apertado, as empresas estão a mobilizar recursos para encontrar formas de oferecer volumes de GNL. Por exemplo, a New Fortress (NFE) está solicitando licenças no Golfo do México dos EUA, propondo um novo conceito de ‘Fast LNG’, convertendo plataformas elevatórias e navios-sonda em unidades FLNG de inicialização rápida. A empresa declara que busca flexibilidade e eficiência para implantar nova capacidade de GNL o mais rápido possível, proporcionando segurança de abastecimento para os consumidores[3].

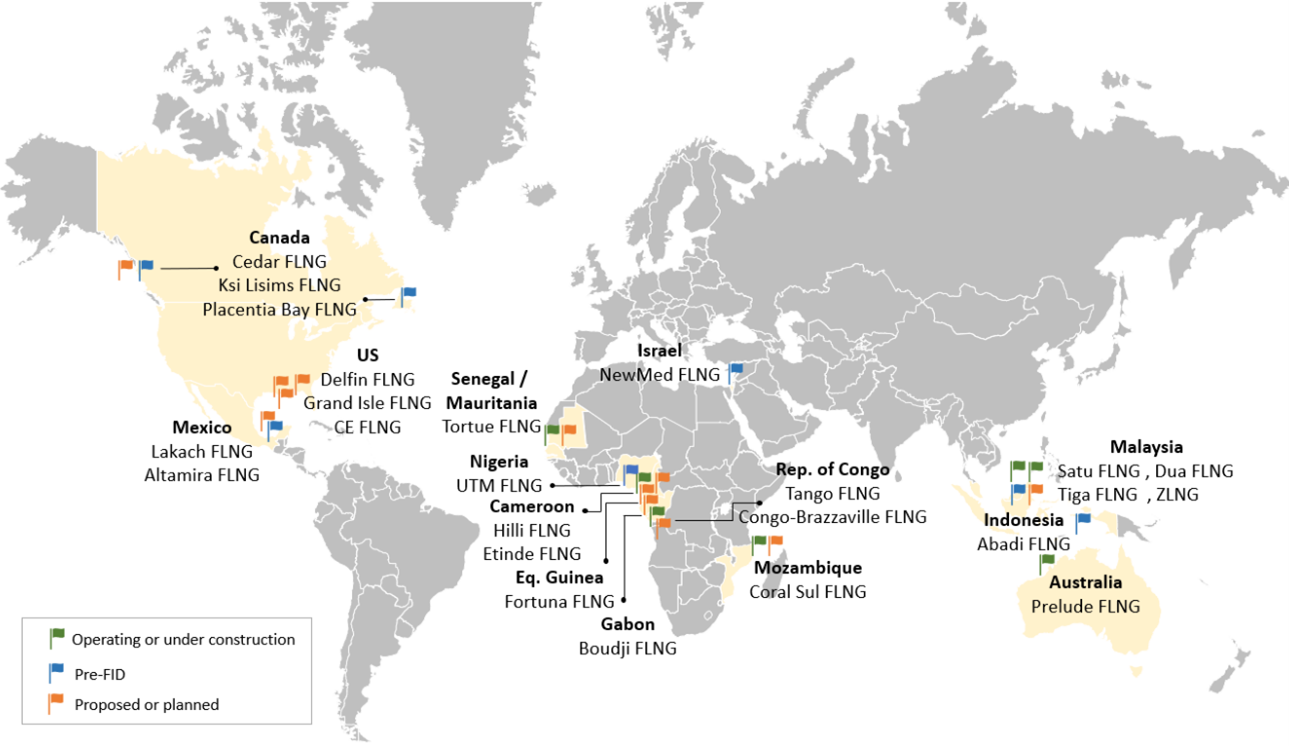

O Mapa 1 apresenta a localização das instalações de FLNG em operação e em construção, também aquelas relatadas como instalações pré-FID e planejadas. Como a demanda por gás natural está crescendo rapidamente na região da Ásia e Pacífico, a maioria das instalações de FLNG em operação e planejadas foram originalmente propostas para abastecer essa região. Devido às grandes descobertas de petróleo e gás offshore, as operadoras também estão avaliando opções de construção de liquefação na África, considerando que a demanda na região ainda é escassa para absorver a maior parte desses novos volumes.

Mapa 1 – Status dos projetos FLNG no mundo

Fonte: Elaborado pelo autor com base em várias fontes

Pelas suas características e contextos únicos, alguns projetos merecem destaque:

- Prelude FLNG (Austrália Ocidental, operando): a maior embarcação FLNG já construída (488 metros de comprimento, pesando cerca de 600.000 toneladas), o Prelude tem 3,6 mtpa de capacidade de liquefação e é operado pela Shell. Sua construção começou em 2012, e em 2017 saiu do estaleiro sul-coreano em direção à Austrália. Suas operações comerciais começaram em 2018 e, após uma série de incidentes de segurança, foram paralisadas em 2019 e 2020. Elas foram interrompidas novamente no final de 2021 devido a um incêndio e em meados de 2022 devido a disputas com sindicatos de trabalhadores. O ceticismo sobre a solidez econômica ainda envolve o Prelude.

- Tango FLNG (Congo, transferido): foi construído em 2017 na Ásia como uma barcaça com capacidade de 0,6 mtpa de propriedade do Grupo Exmar. Originalmente chamado de “Caribbean FLNG” e projetado para ser localizado na Colômbia, foi transferido para a Argentina e renomeado para Tango FLNG. Em 2020, a YPF oficializou aviso de força maior para a Exmar. Em agosto de 2022, apesar de sugerir o uso de tecnologia “Fast LNG” da NFE com o objetivo de implantar uma capacidade total de 3 mtpa, a Eni anunciou a aquisição de Tango FLNG do grupo Exmar para o desenvolvimento de gás natural nas atividades do bloco Marine XII no Congo. Este anúncio foi relatado como uma solução rápida como resultado da guerra Rússia-Ucrânia. A produção de GNL está prevista para começar em 2023.

- Fortuna FLNG (Guiné Equatorial, re-proposto): Ophir Energy e OneLNG (joint venture da Golar LNG e Schlumberger) propuseram a construção de um terminal FLNG no Bloco R da Guiné Equatorial, com capacidade de 2,5 mtpa e previsão de produção em 2020. Após atrasos no financiamento e como a Schlumberger desistiu do empreendimento em janeiro de 2019, a Guiné Equatorial não estendeu a licença do bloco da Ophir e o projeto foi cancelado. Em março de 2022, foi relatado que a NFE e a Golar LNG buscaram propor novamente o Fortuna FLNG.

- FLNG da Bacia de Santos (Brasil, estudado): Em 2009, Petrobras, BG, Repsol e Galp criaram uma joint venture para avaliar projeto de FLNG na área da Bacia de Santos como alternativa às rotas de gasoduto (IBP, 2017). Foram realizados estudos de viabilidade para uma unidade flutuante com capacidade de envio de GNL de 2,7 mtpa. Segundo Teles et al (2010), devido às condições meteo-oceanográficas adversas nas águas brasileiras, o escoamento do GNL era um desafio relevante para a viabilidade do FLNG.

Considerações finais

Após décadas de estudos e alguns projetos em operação, as instalações flutuantes de gás natural liquefeito (FLNG) oferecem alternativas de fornecimento para o mercado de GNL. Conforme discutido neste artigo, a tecnologia está amadurecendo, atraindo desenvolvedores e financiadores para vários novos projetos propostos. A FLNG também está recebendo muita atenção para liberar volumes de descobertas offshore e atender à demanda em dificuldades causada pelas atuais restrições comerciais.

Além dos grandes desafios técnicos, considerações comerciais ainda são importantes, pois a liquefação geralmente requer acordos de longo prazo com vários agentes envolvendo bilhões de dólares e muitos riscos associados.

Se o FLNG for destinado a seguir os passos de seus pares flutuantes (FPSO e FSRU), seu uso generalizado seria apenas uma questão de tempo, pois muitos ainda o veem como uma “virada de jogo” para os campos de gás offshore. No entanto, hoje, ainda é considerado uma alternativa de alto risco que requer uma gestão cuidadosa devido à custos extraordinários, atrasos no cronograma e outros desafios técnicos e de segurança.

Referências

ARGUSMEDIA (2011) Brazil: Petrobras Delays FLNG Plan. https://www.offshore-energy.biz/brazil-petrobras-delays-flng-plan-2/

ALMEIDA, E.; LOSEKANN, L. (2022) A Tempestade Perfeita no Mercado Internacional de Gás Natural: Causas e Consequências. Ensaio Energético. 29 de março, 2022. https://ensaioenergetico.com.br/a-tempestade-perfeita-no-mercado-internacional-de-gas-natural-causas-e-consequencias/

ALMEIDA, E. (2022) Estamos Vivendo o Choque do Gás? Ensaio Energético. 27 de junho, 2022. https://ensaioenergetico.com.br/estamos-vivendo-o-choque-do-gas/

EPE (2019) FLNG as an option to monetizing the Natural Gas from Pre-Salt in Brazil. Rio Pipeline 2019 – EPE Stand. September 2019

IBP (2017) Gás do Pré-Sal: Oportunidades, Desafios e Perspectivas. Texto para Discussão. Ciclo de Debates: Petróleo e Economia. Cooperação e Pesquisa IBP – UFRJ https://www.ibp.org.br/personalizado/uploads/2017/02/2017_TD_Gas_do_Pre_Sal_Oportunidades_Desafios_e_Perspectivas.pdf

IEA (2022) Gas Market Report Q4-2022. International Energy Agency. International Energy Agency. https://iea.blob.core.windows.net/assets/318af78e-37c8-425a-b09e-ff89816ffeca/GasMarketReportQ42022-CCBY4.0.pdf

LEE, D.; MUN-KEUN, H.; SOO-YOUNG, K.; SUNG-CHUL, S. (2014) Research of design challenges and new technologies for floating LNG. International Journal of Naval Architecture and Ocean Engineering (2014) 6 : 307-322

SONGHURST, B. (2016) Floating Liquefaction (FLNG): Potential for Wider Deployment. OIES PAPER: NG 107. The Oxford Institute for Energy Studies – OIES. November 2016

SONGHURST, B. (2019) Floating LNG Update – Liquefaction and Import Terminals. OIES PAPER: NG 149. The Oxford Institute for Energy Studies – OIES. September 2019

TELES, A., ABREU, A., MELLO, D., CAMPOS, F., SILVA, J., QUINTANILHA, L., FERREIA, M. (2010) Evaluation of a Floating Liquefied Natural Gas for Brazilian Scenarios. Offshore Technology Conference. OTC 20677. May 2010

UNECE (2013) Study on Current Status and Perspectives for LNG in the UNECE Region. United Nations Economic Comission for Europe – UNECE, November 2013

Notas

[1] Em 1959, um piloto de barcaça FLNG costeira foi instalada e operada em Louisiana, com pequena capacidade forneceu o primeiro GNL ao terminal de Canvey Island no Reino Unido (Songhurst, 2016).

[2] Por exemplo, as embarcações podem estar localizadas lado a lado (side-by-side) em águas relativamente calmas, ao passo que seriam colocadas em fila (tandem) em condições mais adversas.

[3] https://www.businesswire.com/news/home/20220330005919/en/New-Fortress-Energy-Files-Permit-Application-to-Deploy-its-Fast-LNG-Solution-in-the-U.S.-Gulf-of-Mexico

Anexo

Tabela 2 – Status dos projetos FLNG no mundo

n.d. – not determined.

Fonte: Elaborado pelo autor, várias fontes.

Sugestão de citação: Tavares, F. B. (2022). Liquefação Flutuante de Gás Natural (FLNG): Uma solução para um mercado restrito de GNL? Ensaio Energético, 19 de dezembro, 2022.

Autor do Ensaio Energético. Economista e doutor em Economia pela UFRJ, mestre em Economia e Gestão de Indústrias de Rede pela Universidade de Comillas (Espanha) e Paris Sul XI (França) e Fulbright scholar na Universidade de Columbia (Estados Unidos).