O termo Choque do Petróleo ficou conhecido como uma mudança abruta e permanente do patamar dos preços de petróleo que gerou uma ruptura não apenas no mercado de petróleo, mas também na economia da energia no mundo. Esta ruptura aconteceu em 1973, quando o preço do petróleo saltou do patamar 3 dólares por barril para cerca de 12 dólares por barril, e permaneceu acima deste patamar nas décadas seguintes. Esta ruptura foi consequência de mudanças estruturais na geopolítica da energia, com o surgimento de uma instabilidade política e militar duradoura no Oriente Médio, que era e continua a ser a principal região produtora de petróleo, ao mesmo tempo em que a demanda de petróleo continuou crescendo de forma consistente nas décadas seguintes.

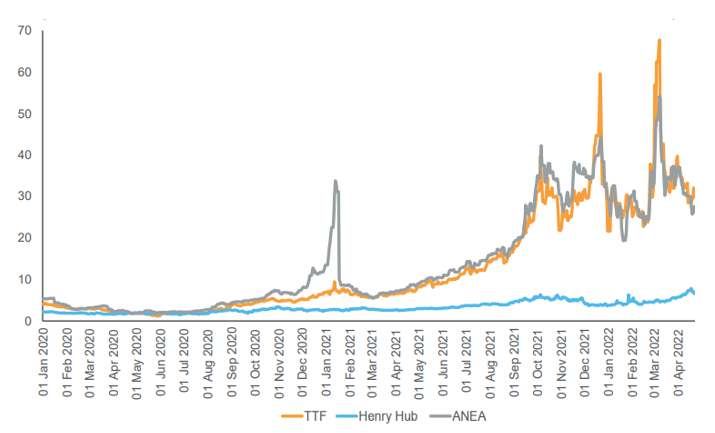

A crise atual no mercado mundial de gás tem algumas características similares às que geraram o choque do petróleo em 1973, e eventualmente podemos estar vivenciando o início do Choque o Gás. Em 2021, os preços do gás natural na Europa saltaram de um patamar de 3-10 dólares[1] por MMBtu para mais de 20 dólares por MMBtu. O mesmo acontece nos preços do GNL no mercado spot que mais que dobraram desde 2021. Esta elevação de preços que parecia estar circunscrita ao mercado europeu (TTF e NBP) e do GNL spot, agora atingem também o mercado de gás americano (Henry Hub), onde os preços vêm subindo de forma persistente desde o segundo semestre de 2021, quando saltaram do patamar de 2-4 dólares por MMbtu entre 2010 e 2020 para o patamar de 7 dólares por MMbtu em abril de 2022.

Gráfico 1 – Preços do gás natural no mercado internacional (US$ por MMBtu)

Nota: ANEA – ARGUS Northeast Asia price assessment

Fonte: Rystad Energy, apud IGU (2022).

A farta literatura sobre a conjuntura do mercado mundial de gás aponta vários fatores por detrás da elevação dos preços do gás. Este aumento começou em 2021, antes mesmo da Guerra da Ucrânia, em função do descompasso entre a oferta e a demanda mundial de gás. As razões para este desequilíbrio no mercado mundial de gás são: Do lado da oferta: i) atrasos nos projetos para aumento da oferta de gás e GNL por conta dos efeitos da pandemia; ii) queda dos investimentos no setor de E&P com postergação de FIDs de projetos na área de gás; e iii) redução da oferta russa antes da guerra e as sanções após o início da guerra da Ucrânia;

E do lado da demanda: iv) retomada da economia e, consequentemente, da demanda de energia e gás em 2021 após a contração em 2020 devido à pandemia; v) forte aumento da demanda da China com o início da substituição do carvão na geração térmica; vi) aumento da demanda de gás para geração elétrica na América Latina em função da seca histórica em 2021.

Apesar de todos os fatores listados acima terem contribuído para a elevação dos preços do gás, duas questões podem tornar esta elevação um fenômeno mais duradouro, o que configuraria um Choque do Gás, com efeitos muito importantes para a economia da energia mundial. O primeiro fator é a mudança das placas tectônicas da geopolítica mundial da energia. A Rússia detém 20% das reservas provadas de gás no mundo e é responsável por cerca de 17% da produção mundial e 25% das exportações de gás. Se considerarmos as reservas dos países da antiga União Soviética e que ainda estão na área de influência Russa ((principalmente o Turquemenistão), chegamos a 30% das reservas provadas do mundo. Estes números deixam claro que o conflito que se descortina entre a Rússia e o Ocidente terá profundas implicações para a geopolítica do gás natural.

Por um lado, o redirecionamento das exportações de gás russo via gasodutos da Europa para a Ásia vai exigir grandes investimentos em projetos de gasodutos internacionais. Projetos de gasodutos internacionais levam muito tempo para se viabilizar, não apenas em função do tempo de construção, mas também em função da complexidade geopolítica, uma vez que exigem acordos de cooperação internacionais. Por outro lado, a busca pela redução da dependência da Europa em relação ao gás Russo implicará crescente demanda de GNL, o que vai pressionar a demanda neste mercado por anos.

Entretanto, o impacto da questão geopolítica nos preços se potencializa quando consideramos a segunda questão estrutural que é a transição energética. Qualquer que seja o cenário da transição energética, a redução do consumo do carvão será uma a prioridade das políticas energéticas. Neste tema, a estratégia da China será fundamental, já que o país consome sozinho cerca de 55% de todo o carvão mundial. A redução do consumo de carvão na China passa necessariamente pelo aumento da demanda de gás nos próximos anos. Atualmente a China possui cerca de 1.060 GW de capacidade instalada de geração elétrica baseada em carvão. Se apenas 20% desta capacidade for convertida para gás natural num horizonte de 20 anos, teríamos uma demanda adicional de gás de 1 trilhão de m³/ano. Ou seja, um aumento de 30% da demanda mundial de gás, só para substituir uma pequena parcela do consumo de carvão da China! Sem contar outros países ainda muito dependentes do carvão para a geração elétrica, como Índia, Estados Unidos, Japão, Indonésia, Alemanha e Polônia.

Independentemente das premissas que se adoptem em relação à velocidade da transição energética e à capacidade dos renováveis para substituir a demanda de carvão mundial, é difícil imaginar a eliminação das plantas de carvão sem lançar mão de outra fonte despachável como o gás. Mesmo considerando o ritmo promissor do desenvolvimento tecnológico na geração renovável, a escala da substituição do carvão nas próximas duas a três décadas é gigantesca e a pressa dos stakeholders também. Ou seja, não se pode negar que a transição energética vai implicar num aumento da demanda de gás por algum tempo.

Neste contexto de elevação da demanda de gás, os preços do gás dependerão de a capacidade da oferta acompanhar o crescimento da demanda. É justamente esta capacidade de resposta da indústria que preocupa e que sugere que podemos ter um cenário de Choque do Gás. No caso do gás natural, a expansão da oferta requer o desenvolvimento de projetos de grande escala que requerem investimentos multibilionários. O investimento em uma planta de liquefação de gás, por exemplo, pode exigir investimentos da ordem de 2 a 8 bilhões de dólares. Gasodutos de longa distância também são muito custosos e têm um longo tempo de maturação. Este tipo de investimento só pode ser feito por grandes empresas com acesso ao mercado internacional de capitais e com capacidade tecnológica e comercial para atuar no mercado internacional de gás. Por esta razão, o mercado mundial de GNL é dominado por um conjunto pequeno de grandes empresas internacionais do mercado de petróleo e gás (BP, Shell, Exxon, Chevron, Qatar Gas, Cheniere, CNPC).

Neste ponto é que entra novamente a transição energética. As grandes empresas de petróleo de capital aberto estão sendo pressionadas pelos seus acionistas, pela sociedade e pela comunidade financeira internacional para promover sua própria transição energética. O investimento maciço em projetos multibilionários para aumentar a oferta mundial de GNL não é coerente com as metas net zero assumidas pela maioria das petrolíferas internacionais (IOCs). A consequência deste cenário é que não será fácil aumentar os investimentos no setor de gás, mesmo que os preços permaneçam elevados.

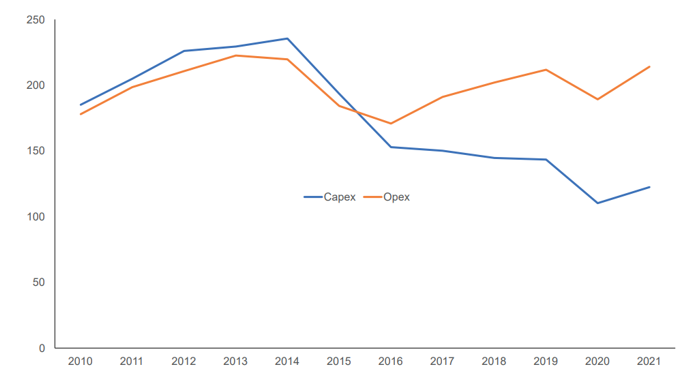

Segundo a Rystad Energy, os investimentos na cadeia do gás natural caíram pela metade desde 2014. A pandemia acelerou esta queda e a recuperação dos preços em 2021 não parece ter tido um impacto para mudar o patamar dos investimentos de forma significativa.

O comportamento dos investimentos na cadeia de gás nos últimos anos lança dúvidas crescentes sobre a capacidade de resposta da indústria mesmo em um contexto de preços elevados. Segundo a Rystad Energy os investimentos na cadeia do gás natural caíram pela metade desde 2014. A pandemia acelerou esta queda e a recuperação dos preços em 2021 não parece ter tido um impacto para mudar o patamar dos investimentos de forma significativa.

Gráfico 2 – Evolução do Capex e Opex na Indústria do Gás Natural no Mundo (US$ bilhões)

Fonte: Rystad Energy, apud IGU (2022).

A grande instabilidade que estamos vivendo no mercado mundial de energia torna muito arriscado traçar cenários para os preços e afirmar que temos uma mudança de patamar duradoura. Mas certamente, a geopolítica e a pressão da opinião pública para transição energética apontam para preços mais elevados do gás natural. Quanto tempo levará o ciclo de preços elevados vai depender das políticas energéticas e da capacidade e apetite da indústria mundial de gás para investir de um enorme volume de recursos para reconfigurar a infraestrutura mundial de gás.

Caso o cenário de Choque do Gás realmente se configure, teríamos grandes mudanças nos preços relativos das diferentes fontes de energia com consequências importantes para o mercado mundial de energia e inclusive para o ritmo da transição energética. Dentre elas podemos citar: i) a aceleração dos investimentos e o aumento da demanda de fontes alternativas de gás natural como o biometano, o hidrogênio sustentável, e mesmo a biomassa no caso Brasileiro; ii) maior competitividade e aumento da demanda de petróleo no segmento da petroquímica em substituição ao gás; iii) aceleração dos investimentos em fontes renováveis de geração de energia elétrica; iv) maior interesse pela estocagem de energia elétrica via baterias.

Estas alternativas acima certamente podem contribuir para a redução da demanda mundial de gás e o início da transição energética na indústria do gás. Mas isto vai levar algum tempo e enquanto isto, teríamos que conviver com o Choque do Gás.

Referências:

IGU (2022). Global Gas Report 2022. Disponível em https://www.igu.org/resources/global-gas-report-2022/

IEA (2022). Gas Market Report. Disponível em https://www.iea.org/reports/gas-market-report-q2-2022

Notas:

[1] De acordo com o BP Statistics, os preços médios anuais do gás na Europa (TTF) flutuaram entre 3 e 10 dólares entre 2010 e 2020. Já nos EUA, os preços médios anuais do Henry Hub flutuaram entre 2 e 4 dólares no mesmo período.

Sugestão de citação: Almeida, E. L. F. (2022). Estamos Vivendo o Choque do Gás? Ensaio Energético, 27 de junho, 2022.

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.

É certo que a situação vai piorar na Europa. A saída para a crise energética na Europa pode ser reativação de usinas nucleares na França e Alemanha.