No início de 2021, escrevi um artigo sobre os acontecimentos nos mercados de gás e GNL durante o inverno de 2020-2021. Foi um momento curioso que valia a análise, diversos acontecimentos e restrições pontuais levaram o mercado a extremos inesperados. Como sempre, há uma expectativa de retorno à normalidade, à média, ao previsível. E, como sempre, a realidade é muito diferente da expectativa.

Os últimos meses nos mercados de gás foram marcados por alta demanda, escalada de preços, produção limitada e muita incerteza. O verão castigou países consumidores de gás e alavancou a demanda por energia elétrica além do esperado. Em paralelo, a oferta de energia elétrica por fontes renováveis em algumas localizações ficou aquém do necessário. Vimos preços de gás crescendo nos mercados asiáticos, europeu e americano e uma crescente disputa pelas cargas de GNL.

Conforme o inverno se aproxima, estamos nos encaminhando para um cenário complexo com sérias possibilidades de escassez energética em diversos países, principalmente da Europa. O nervosismo dos mercados está levando os preços de gás e energia elétrica a novos recordes diariamente e levantam preocupações enquanto a possibilidade de a economia mundial estar entrando em um período de estagflação (The Economist, 2021).

O objetivo do presente artigo é buscar entender os fatores por trás dos acontecimentos nos mercados internacionais de gás nos últimos meses que justificam o atual cenário de altos preços e baixa disponibilidade de gás.

A nova realidade climática: os extremos de verão

O consumo de gás nos países do Hemisfério Norte apresenta grande sazonalidade, devido à maior demanda para calefação nos períodos de inverno. Essa é uma característica presente desde a construção desses mercados, que foram estruturados de maneira a garantir o suprimento nos momentos de maior demanda. Comumente, esses países possuem infraestrutura de estocagem de gás que aumentam a disponibilidade de gás no inverno, e durante o verão existe uma reposição dos volumes para o inverno seguinte.

Uma questão relevante desses mercados é manter um planejamento anual para garantir o suprimento em termos médios e ter alternativas disponíveis em caso de invernos mais rigorosos, que é feito por exemplo pela possibilidade de importação de GNL. Um problema pode surgir quando o verão começa a demandar mais do que o esperado.

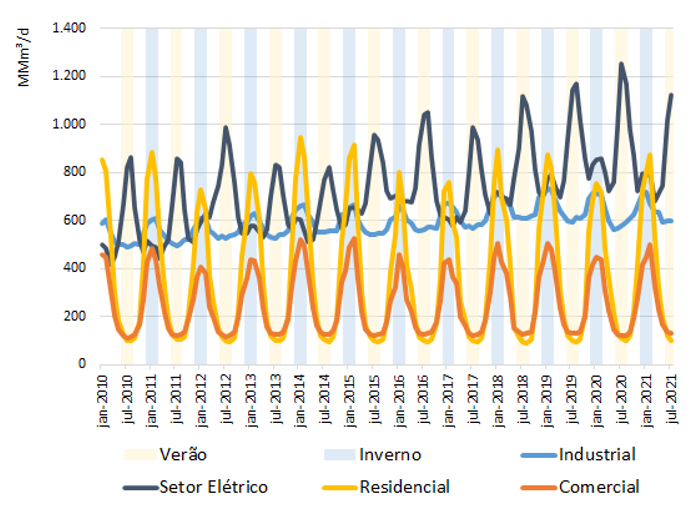

O Gráfico 1 apresenta a demanda de gás natural por segmento nos Estados Unidos, pelo qual fica claro o movimento de sazonalidade explicitado anteriormente. Durante os meses de inverno, os segmentos residencial e comercial aumentam sua demanda em aproximadamente 8 vezes com relação ao período do verão. Por outro lado, durante o verão a demanda de gás pelo setor elétrico aumenta em torno de 50%. Importante notar que a demanda pelo setor elétrico vem aumentando ao longo dos anos, com picos de demanda cada vez maiores no verão.

Em junho de 2021, a demanda de gás pelo setor elétrico apresentou seu maior valor histórico nos Estados Unidos, de 1.021 MMm³/d. Isso se deve às ondas de calor recordes no referido mês, que geraram um aumento da demanda de energia elétrica para fins de refrigeração (EIA, 2021a). Apesar dos dados estarem disponíveis apenas até julho, as ondas de calor se mantiveram ao longo do período de verão (Reuters, 2021a).

As ondas de calor também impactaram o lado da oferta de energia, no qual uma seca histórica tem afetado a capacidade de geração hidrelétrica do país, principalmente em estados da costa do Pacífico, como Oregon, Washington e Califórnia (EIA, 2021b). O EIA (2021b) prevê que em 2021 as hidrelétricas do país vão gerar 14% menos eletricidade que em 2020, que deverá ser compensada por maior geração termelétrica.

Gráfico 1 – Demanda mensal de gás natural nos Estados Unidos por segmento consumidor

Fonte: Elaboração Própria com dados EIA.

A mesma situação de ondas de calor extremas que impactaram fortemente a demanda por energia elétrica foi vivenciada no Canadá, Grécia, Turquia, China, Coreia do Sul, Japão, dentre outros (CBC, 2021; NY Times, 2021; IEA, 2021a; BNN Bloomberg, 2021; Korea Herald, 2021; Koyama, 2021). Além de levantarem red flags para os operadores de sistemas elétricos com relação ao pico de demanda extremo, as ondas de calor geraram pressão nos preços de energia e do gás natural.

Nos Estados Unidos, apesar da alta demanda de junho pelas ondas de calor, a demanda de gás entre janeiro e setembro de 2021 foi menor do que o mesmo período do ano anterior (IEA, 2021a). Ainda assim, o preço do Henry hub que estava US$ 3,26 /MMBtu em junho cresceu até US$ 5,16 /MMBtu em setembro, maiores valores para esses meses dos últimos seis anos da série. Além dos picos de demanda doméstica, as exportações de GNL também se mantiveram altas e em tendência crescente conforme nova capacidade de liquefação se tornou disponível [1]. A produção, por outro lado, manteve estabilidade sem crescimento relevante desde março. Ademais, condições climáticas adversas têm levado ao fechamento temporário de instalações de produção, em especial pela passagem dos furacões Nicholas e Ida em agosto e setembro (S&P Platts, 2021a). O balanço de alta demanda por exportações, aumento da demanda de pico e estabilidade da produção justifica o crescimento de preços dos últimos meses nos EUA.

Do lado europeu, um cenário semelhante de preços se estabeleceu. Além do aumento da demanda de pico devido ao calor excessivo do verão, alguns fatores impactaram o balanço oferta-demanda de gás no primeiro semestre de 2021 no continente europeu: (i) o crescimento do preço de carbono no primeiro semestre (o preço das permissões de emissões do EU ETS aumentaram 75% entre janeiro e julho [2]), que acabou incentivando o uso do gás em detrimento do carvão para geração elétrica; (ii) a baixa velocidade dos ventos impactou a geração elétrica dos parques eólicos, principalmente na Alemanha e Reino Unido, que precisaram recorrer ao parque térmico para compensar; (iii) grandes fornecedores de gás da região, como Noruega e Rússia, diminuíram a disponibilidade do energético no mercado [3]; e (iv) baixa disponibilidade de GNL no mercado internacional. Este último ponto, em especial, será abordado na próxima subseção.

O impacto do desbalanceamento de oferta e demanda de gás gerou impacto relevante nos preços já no primeiro semestre de 2021. De acordo com dados do CME para o TTF [4], no início de março a cotação estava em torno de US$ 6 /MMBtu, em junho já havia escalado para US$ 10 /MMBtu e no início de outubro esse valor já estava em mais de US$ 30 /MMBtu, chegando a quase US$ 40 /MMBtu em alguns dias específicos.

O cenário de preços tão altos tem gerado incentivos para a troca de combustível, nos setores que possuem tal capacidade disponível. Na Europa, as termelétricas a carvão voltaram a ser acionadas. Mesmo com o aumento expressivo dos preços de carvão e carbono nos últimos meses, a geração à carvão se tornou mais competitiva no atual contexto do mercado de gás (Reuters, 2021b). Nos EUA, a geração a carvão aumentou em 28% na comparação de janeiro a setembro de 2021 em comparação com 2020, enquanto a geração a gás se reduziu em 6% no mesmo período – apesar do pico em junho com as ondas de calor (IEA, 2021a). Na Ásia, países com termelétricas a óleo combustível também retomaram a geração, dado que o preço do GNL spot ultrapassou a equivalência com o preço do petróleo.

O setor industrial também está sofrendo com preços tão altos de energia e algumas indústrias estão paralisando suas atividades produtivas, devido à perda de competitividade (Bloomberg, 2021). Setores que tem o gás como insumo chave, como o de fertilizantes, têm sido os mais impactados no continente europeu.

A disputa do GNL: Europa vs. Ásia

O mercado asiático é o principal comprador de GNL do mercado internacional desde a sua criação. Os compradores tradicionais (Japão, Coreia, Taiwan) são altamente dependentes do GNL importado por não terem outra fonte de suprimento de gás. Esses compradores têm em suas carteiras contratos a prazo e parte das suas necessidades sazonais atendidas pelo mercado spot.

Por outro lado, o mercado europeu é menos dependente, tem maior variedade de suprimento (produção local, importação por gasoduto) e tem maior disponibilidade de flexibilidade em seu sistema, principalmente em grande capacidade de estocagem de gás. Ainda assim, tem grande participação no mercado de GNL, sendo provedor de flexibilidade em momentos atípicos.

Atualmente, a dinâmica do mercado spot de GNL é refletida na relação dos dois preços desses mercados: o TTF na Europa e o JKM na Ásia. Em um mercado em que os compradores asiáticos conseguem suprir sua demanda spot com supridores da Bacia do Pacífico, o spread entre o TTF e o JKM se dá pelo diferencial de custos de transporte entre as duas regiões. Quando o mercado asiático demanda mais do que a Bacia do Pacífico consegue suprir, o spread entre o JKM e o TTF fica maior para atrair vendedores de regiões mais distantes (Bacia do Atlântico, por exemplo) (Timera Energy, 2021a).

O desbalanceamento entre oferta e demanda de gás e a proximidade do inverno, tem feito compradores europeus e asiáticos competirem ferozmente no mercado internacional de GNL. O spread de preços entre o JKM e o TTF aumentou de US$ 0,9 /MMBtu no terceiro trimestre de 2020 para uma média de US$ 1,4 /MMBtu no mesmo período desse ano (IEA 2021a). Isso tem incentivado o direcionamento do GNL para o mercado asiático. Mas os compradores europeus também têm tentado atrair GNL para seu mercado. O resultado dessa competição por cargas de GNL está refletido nos seguidos recordes do TTF e JKM. A escalada dos últimos meses está seguindo um ciclo vicioso, fundamentado em um temor da escassez do gás e disputa constante pelas cargas.

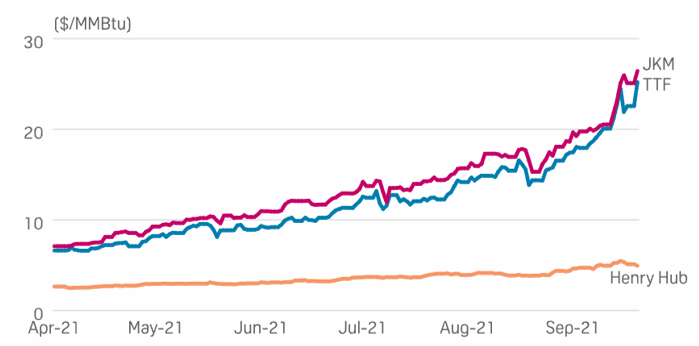

O Gráfico 2 abaixo apresenta as curvas do JKM, TTF e Henry hub. É possível visualizar a escalada de preços e a alta correlação entre o preço do JKM e do TTF ao longo deste ano.

Gráfico 2 – Preços de gás e GNL: TTF, JKM e Henry Hub

Fonte: S&P Platts (2021c).

Alta demanda e problemas do lado da oferta têm afetado a disponibilidade de cargas de GNL desde o inverno de 2020-2021. Conforme discutido no artigo de fevereiro, naquele momento diversos fatores fizeram com que os compradores demandassem GNL acima do esperado e, por outro lado, a oferta ficou aquém do necessário devido a problemas em algumas plantas de liquefação e na disponibilidade de gás.

Após o trauma do inverno, os governos asiáticos pressionaram os compradores de GNL a se planejarem melhor para o inverno seguinte. Como consequência, alguns compradores asiáticos iniciaram suas compras de inverno e para reposição de estoque bem mais cedo do que o normal (Argus, 2021b). Além disso, a recuperação econômica dos países asiáticos, principalmente a China, impulsionou a demanda de gás pelo setor industrial. O forte verão também impactou a demanda de energia elétrica, e consequentemente de gás, nos países asiáticos. Na China, a demanda de gás aumentou 16% no período de janeiro a agosto de 2021 em comparação com o ano anterior, devido à baixa disponibilidade hidrelétrica e um verão com temperaturas acima da média (IEA, 2021a). A demanda de GNL cresceu mais de 30% no primeiro semestre de 2021 em comparação com 2019 pelos compradores dos países asiáticos (Fullwood & Sharples, 2021).

A demanda de GNL também aumentou em países da América Latina, principalmente pelo Brasil e Argentina, que tem sido impactados pela baixa disponibilidade das hidrelétricas e baixa disponibilidade de gás doméstico, respectivamente. Isso gerou maior competição na Bacia do Atlântico, diminuindo a disponibilidade de cargas na região.

Problemas pelo lado da oferta de GNL também foram comuns ao longo de 2021 até agora. Peru, Angola, Guiné Equatorial, Indonésia, Papua-Nova Guiné e algumas plantas australianas sofreram com problemas técnicos e baixa capacidade de produção de GNL. A produção de gás de Trinidad & Tobago está em declínio e um dos trens de liquefação foi desativado. As plantas dos EUA sofreram paralisações devido a condições climáticas (tanto no inverno, como devido aos furacões). A planta de GNL da Noruega que sofreu um acidente em 2020 permanece fora de operação (IEA, 2021b; Argus 2021b).

Brace yourselves, winter is coming: perspectivas para inverno 2021 – 2022 nos mercados de gás

O maior impacto das ondas de calor e desbalanceamento no mercado de GNL foi na reposição da estocagem de gás dos Estados Unidos e Europa. Como explicado anteriormente, durante o período de verão, normalmente os estoques são repostos para o inverno seguinte. Com a alta demanda inesperada e problemas na oferta, os estoques de gás nos Estados Unidos e Europa iniciaram o período do outono com níveis abaixo do esperado.

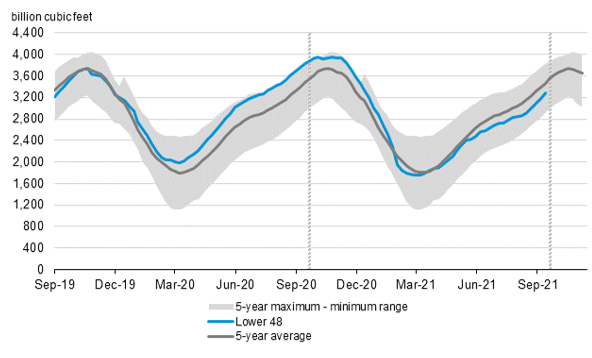

Os gráficos 3 e 4 apresentam o nível de estocagem dos Estados Unidos e da União Europeia. Nos Estados Unidos é possível observar o nível dos estoques de gás e sua sazonalidade. O nível do estoque (linha azul) teve um forte aumento em 2020, devido à menor atividade econômica relacionada a pandemia do Covid-19 que reduziu a demanda por gás. O rigoroso inverno de 2020-2021 se beneficiou do alto estoque, mas com as condições adversas do verão, a alta exportação de GNL e baixo crescimento da produção de gás, os estoques de gás norte-americano não conseguiram ser repostos ao seu nível médio.

EIA (2021c) espera que o preço do Henry hub fique em média a US$ 5,67 /MMBtu nesse inverno, um patamar 86% maior que do último inverno, devido a previsão de temperaturas mais baixas para 2021-2022 do que o ano anterior. A Agência também prevê um aumento de 19% da exportação de GNL pelo país que, somada a maior demanda residencial, e produção flat de gás, vai levar a uma redução do gás estocado de 12% em março de 2022 em comparação com a média histórica dos últimos cinco anos.

Gráfico 3 – Estocagem de gás nos Estados Unidos (limites máximos e mínimos dos últimos 5 anos)

Fonte: EIA.

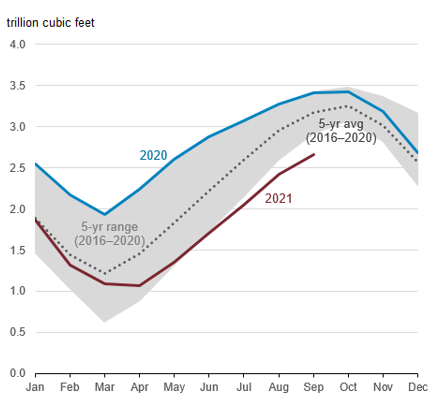

Na Europa, a situação dos estoques é mais dramática. O ano de 2020 teve o nível de estocagem mais alto dos últimos cinco anos, devido à baixa demanda relacionada à pandemia do Covid-19, e também devido a alta “sobra” de GNL no mercado spot que foi direcionada às estocagens europeias. No entanto, no inverno de 2020-2021, a situação mudou rapidamente e durante todo o ano de 2021 o nível de estoques se manteve abaixo da média, ficando abaixo do mínimo histórico em meados de junho, sem previsão de retornar ao mínimo histórico diante das atuais condições de mercado.

Gráfico 4 – Estocagem de gás na União Europeia (limites máximos e mínimos dos últimos 5 anos)

Fonte: EIA.

Estamos entrando no período de menores temperaturas no Hemisfério Norte diante desse cenário complexo de estocagens baixas na Europa e grande temor de escassez energética nos mercados internacionais. Mas os especialistas divergem sobre as perspectivas para a próxima estação europeia.

Fullwood & Sharples (2021) elencam os fatores necessários para que os preços retornem a patamares razoáveis: um inverno relativamente ameno, a manutenção da geração de energia por outras fontes que não o gás natural, e o retorno do suprimento de GNL de diversas plantas de exportação que estão atualmente com restrição. Os autores levantam como pontos de otimismo o fato de que a oferta de GNL no primeiro trimestre de 2022 deverá ser maior que a do primeiro trimestre de 2021, assim como o inverno tende a ser menos rigoroso que o último. Um mercado de GNL menos desbalanceado pode ajudar no suprimento da demanda europeia, mesmo com os baixos níveis de estoque.

Holmquist (2021) tem uma visão mais pessimista. Mesmo com um inverno em condições normais, o atual desbalanceamento de oferta e demanda nos mercados de gás tende a se acentuar, mantendo pressão sobre os preços. Um possível aumento de oferta de gás na Noruega e da Rússia para a demanda europeia podem ajudar, mas não resolvem o risco gerado pela baixa estocagem.

IEA (2021b) argumenta que a volatilidade dos preços de gás e eletricidade da Europa vai depender das condições de temperatura do inverno, da produção eólica e muitos outros fatores que estão em jogo no momento. As flutuações de preços serão exacerbadas pelos níveis reduzidos de armazenamento de gás natural que tendem a apresentar uma dificuldade de rápida resposta à demanda devido à baixa pressão desses reservatórios.

Conclusões e reflexões

Os mercados de gás e GNL estão passando por um momento histórico, no qual uma conjunção de fatores tem levado os mercados a extremos. O desbalanceamento começou no inverno de 2020-2021, com temperaturas mais baixas que a média histórica, muita demanda por aquecimento e disrupção de produção. As baixas temperaturas foram substituídas por altas temperaturas do verão, e as ondas de calor associadas à baixa disponibilidade de gás pressionaram o mercado e contribuíram para o contexto complexo em que se encontram hoje os mercados de gás e GNL internacionais.

Com a chegada do inverno, a expectativa é que os preços de energia se mantenham pressionados. A esperança (terrível) é que parte da demanda de gás se reduza pela baixa competitividade, sendo substituído por outros combustíveis, ou simplesmente pela paralisação das atividades produtivas muito dependentes do energético. Aumento da oferta também é possível no mercado europeu e no mercado internacional de GNL. Nos EUA, um aumento de oferta não se dará no curto prazo pois depende do tempo de maturação dos investimentos em novas reservas.

Os mercados de gás devem se manter desbalanceados nos próximos anos, com a perspectiva de crescimento da demanda e incertezas sobre a oferta. Novos projetos de liquefação de GNL, principalmente nos EUA e Catar, devem ajudar o lado da oferta a médio prazo, mas no longo prazo a demanda com sazonalidade mais marcada e fora da média histórica vai gerar grandes desafios. No fim, é um problema de política energética e planejamento diante dos (cada vez mais comuns) extremos climáticos.

O mundo energético está sendo atropelado por falta de planejamento, gerando relevante risco de segurança energética. A visão míope de que vamos retornar à média nos mantém com a falsa sensação de que as variações são impactos pontuais. Mas os mercados de energia têm vivido em montanha russa – muito relacionados a fatores climáticos intensos e/ou “fora da média”. Não deveríamos estar buscando uma segurança com base nos novos extremos? A demanda de energia mudou e vai se manter altamente ligada aos fatores climáticos – frio e calor. A oferta de energia está cada vez mais ligada ao clima – vento, chuva, sol. Os extremos impactam a demanda positivamente e a oferta negativamente. É uma conta que não fecha.

O problema não é migrar para matrizes de maior variedade e baseada em renováveis. A transição energética e o direcionamento para um mundo descarbonizado são itens mandatórios para os mercados de energia. O problema é não ter a flexibilidade e disponibilidade para atendimento de volatilidades cada vez mais extremas. Falta planejamento e investimento para lidar com a nova realidade climática. A segurança energética deve andar de mãos dadas com as iniciativas de transição energética e os stakeholders desse processo têm falhado em buscar soluções para resolver os cenários “fora da média”.

Notas

[1] Com exceção especificamente de junho, no qual algumas manutenções fizeram com que a exportação de GNL do país se reduzisse 15% com relação a maio/2021 (Argus, 2021a).

[2] Com base em dados Trading Economics (https://tradingeconomics.com/commodity/carbon), acessado em 10/10/2021.

[3] A disponibilidade de gás norueguês no continente europeu se reduziu devido às manutenções programadas e não programadas nos campos produtores durante o verão, com especial impacto no campo de Troll, que tem produção expressiva de 27 MMm³/d (S&P Platts, 2021b). A disponibilidade menor de gás russo pode estar associada a um jogo político relacionado ao gasoduto Nord Stream 2 ou simplesmente à falta de disponibilidade de gás para direcionar ao mercado europeu, dado que existe a obrigação de atendimento prioritário ao mercado russo (Fullwood & Sharples, 2021).

[4] Preço Dutch TTF Natural Gas (USD/MMBtu) (ICIS Heren) Front Month.

Referências

Argus (2021a). Maintenance cuts US LNG exports in June. Disponível em: https://www.argusmedia.com/en/news/2232012-maintenance-cuts-us-lng-exports-in-june

Argus (2021b). Argus White Paper: LNG winter 2021-22 outlook. Disponível em: https://view.argusmedia.com/NAT-2021-09-WP-Global-LNG-Outlook-Winter-2021-22.html?utm_lng=true.

BNN Bloomberg (2021). China’s Heat Wave Is Helping to Drive Coal Prices Higher Again. Disponível em: https://www.bnnbloomberg.ca/china-s-heat-wave-is-helping-to-drive-coal-prices-higher-again-1.1629596.

Bloomberg (2021). EU Industry Starts to Cut Gas Demand Amid Soaring Prices. Disponível em: https://www.bloomberg.com/news/articles/2021-10-11/eu-industry-starts-to-cut-gas-demand-amid-soaring-prices

CBC (2021). Electricity emergency alert ends, after heat wave spikes demand in Alberta. https://www.cbc.ca/news/canada/calgary/electricity-alert-alberta-1.6085243

EIA (2021a). Natural Gas Weekly Update- week ending September 8, 2021. Disponível em: https://www.eia.gov/naturalgas/weekly/archivenew_ngwu/2021/09_09/.

EIA (2021b). EIA expects U.S. hydropower generation to decline 14% in 2021 amid drought. Disponível em: https://www.eia.gov/todayinenergy/detail.php?id=49676

EIA (2021c). Short-term Energy outlook – Winter Fuels Outlook, October 2021. Disponível em: https://www.eia.gov/outlooks/steo/report/WinterFuels.php.

IEA (2021a). Gas Market Report Q4-2021. Disponível em: https://iea.blob.core.windows.net/assets/261043cc-0cb6-498b-98fa-a1f48715b91f/GasMarketReportQ42021.pdf.

IEA (2021b). What is behind soaring energy prices and what happens next?. Disponível em: https://www.iea.org/commentaries/what-is-behind-soaring-energy-prices-and-what-happens-next

Fullwood, M. & Sharples, J. (2021). Why Are Gas Prices So High? Oxford Energy Comment, September 2021. Disponível em: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2021/09/Why-Are-Gas-Prices-So-High.pdf.

Korea Herald (2021). Heatwave brings reality check for Korea’s power supply. Disponível em: http://www.koreaherald.com/view.php?ud=20210723000693.

Koyama, K. (2021). Asian LNG Spot Prices Top $15 on tightening Supply-Demand Balance. Special Bulletin – a Japanese Perspective on the International Energy Landscape. IEEJ: August 2021.

NY Times (2021). Heat Emergency Brings Record Temperature and Fires to Southern Europe. Disponível em: https://www.nytimes.com/2021/08/03/world/europe/greece-turkey-heat-fires.html

Reuters (2021a). Texas power demand to hit 2021 highs this week during heat wave. Disponível em: https://www.reuters.com/business/energy/texas-power-demand-hit-2021-highs-this-week-during-heatwave-2021-08-10/

Reuters (2021b). European gas price surge prompts switch to coal. Disponível em: https://www.reuters.com/business/energy/european-gas-price-surge-prompts-switch-coal-2021-10-12/.

S&P Platts (2021a). Less than 25% of US Gulf crude still offline after hurricanes Ida, Nicholas. Disponível em: https://www.spglobal.com/platts/pt/market-insights/latest-news/oil/091721-less-than-25-of-us-gulf-crude-still-offline-after-hurricanes-ida-nicholas.

S&P Platts (2021b). Norwegian gas exports jump in July to highest level since March. Disponível em: https://www.spglobal.com/platts/en/market-insights/latest-news/natural-gas/080321-norwegian-gas-exports-jump-in-july-to-highest-level-since-march

S&P Platts (2021c). Industrials group points to winter gas price increase to push for limits on US LNG exports. https://www.spglobal.com/platts/en/market-insights/latest-news/natural-gas/092021-industrials-group-points-to-winter-gas-price-increase-to-push-for-limits-on-us-lng-exports.

Holmquist, K. (2021). Winter LNG Markets – No Price Relief in Sight – Poten & Partners Webinar. August 18, 2021.

The Economist (2021). Is the world economy going back to the 1970s? Disponível: https://www.economist.com/finance-and-economics/is-the-world-economy-going-back-to-the-1970s/21805260.

Timera Energy (2021a). Drivers of the JKM vs TTF price relationship. Disponpivel em: https://timera-energy.com/drivers-of-the-jkm-vs-ttf-price-relationship/

Timera Energy (2021b). 5 charts show why gas & power prices are surging. https://timera-energy.com/5-charts-show-why-gas-power-prices-are-surging/

Sugestão de citação: Prade, Y. C. (2021). Eu sei o que vocês fizeram no verão passado: um panorama sobre os mercados internacionais de gás fora da média. Ensaio Energético, 25 de outubro, 2021.

Editora-chefe do Ensaio Energético. Formada em Economia pelo IBMEC-RJ, mestre e doutora em Economia Industrial pela UFRJ, com doutorado sanduíche em Oxford Institute for Energy Studies.

[…] https://ensaioenergetico.com.br/eu-sei-o-que-voces-fizeram-no-verao-passado-um-panorama-sobre-os-mer… […]

[…] econômicos e políticos que impactaram tanto a oferta quanto a demanda de gás da região, conforme discutido em artigo publicado em outubro. A preocupação com relação ao baixo nível dos estoques de gás, importante para o período de […]