O Global Innovation Index (GII) desde 2018 passou a analisar o retorno dos investimentos em inovação dos países (GII, 2020), ao comparar a relação insumos e produtos de inovação. O índice, destaca e ranqueia as economias que são mais eficientes em conseguir traduzir insumos de inovação em produtos de inovação. A objetivo deste ensaio é trazer reflexões sobre a eficiência de investimentos em Pesquisa, Desenvolvimento e Inovação (PD&I) no Brasil no nível micro, isto é, nas empresas, e especificamente nos setores de Óleo e Gás (O&G) e elétrico. Esses dois setores foram escolhidos pelas similaridades no tema: são regulados, têm obrigações de investimentos em PD&I, anualmente são investidos valores expressivos, e punições estão previstas caso não o façam devidamente ou no tempo requerido. Adicionalmente, cabe destacar que existem importantes incentivos fiscais para inovação no Brasil.

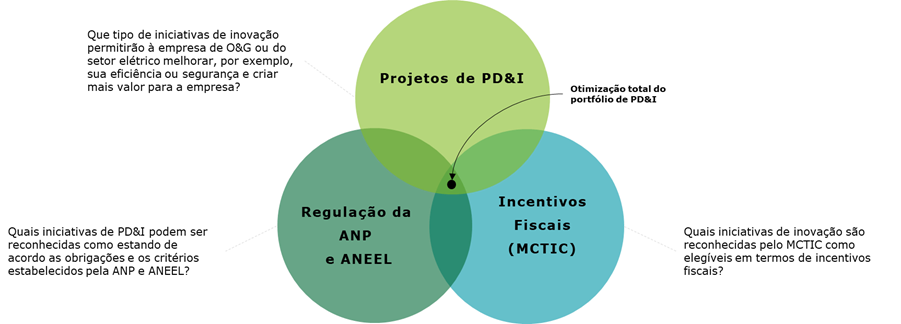

Eficiência de investimentos em PD&I para os setores de O&G e elétrico está relacionado a i) desenvolvimento de projetos de PD&I que as empresas destes setores consideram relevantes; ii) mas que ao mesmo tempo estejam em conformidade com as obrigações regulatórias das suas respectivas agências reguladoras (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP e a Agência Nacional de Energia Elétrica – ANEEL); iii) e que consigam se beneficiar dos incentivos fiscais permitidos por lei[1]. Dessa maneira, eficiência significa que a maioria dos investimentos em PD&I encontra-se na interseção tripla do Diagrama de Venn, apresentado na Figura 1. Para tanto, é fundamental ter um bom planejamento das iniciativas de PD&I, além de um trabalho integrado e multidisciplinar dentro da empresa, envolvendo, por exemplo, os times de Pesquisa e Desenvolvimento (P&D), inovação[2], regulação e tributário.

Figura 1 – Otimização de Portfólio de projetos de PD&I nos setores de O&G e Energia

Fonte: elaboração própria, a partir de legislação de PD&I da ANP, ANEEL e MCTIC.

Cabe destacar que em ambos os setores no Brasil existem players internacionais atuando. Portanto, quando se trata de desenvolver projetos de PD&I e com recursos compulsórios expressivos, um dos desafios adicionais que essas empresas enfrentam é alinhar as iniciativas locais aos esforços e objetivos da companhia globalmente.

Por mais que cada um dos setores tenha suas especificidades, ambos têm investimentos obrigatórios em PD&I a serem realizados no país, e em caso se não aplicação há punições previstas. Em linhas gerais, no setor de O&G, 1% da receita bruta dos campos de grande produção devem ser investidos em PD&I no país[3], na própria empresa, em instituições credenciadas e, ou em empresas brasileiras. A regra de aplicação dos recursos da cláusula de PD&I do setor de O&G varia conforme os tipos de contratos. Os recursos que não são aplicados no prazo previsto – 30 de junho do ano subsequente ao ano de referência em que a obrigação foi gerada – são denominados pela ANP por Saldo de Recursos Não Aplicados (SRN). As punições previstas para esse caso podem variar de simples correção do SRN pela taxa Selic[4], ou o SRN ser acrescido de 20%, e em ambos os casos permanece a obrigação de investimento no próximo ano, com os respectivos acréscimos. Existe ainda um cenário mais punitivo em que o SRN deve ser recolhido a União e ainda acrescido de 30% (Medeiros, 2018)[5].

Já as empresas do setor elétrico são compelidas a destinar em linhas gerais 1% da Receita Operacional Líquida (ROL) em P&D e Eficiência Energética (EE) no país[6], e em casos de não aplicação, ou aplicação indevida também existem punições previstas. Nesse setor, as correções e punições são ainda mais rígidas que no O&G. Por exemplo, no setor elétrico a correção pela taxa Selic do saldo não aplicado começa já a partir do segundo mês subsequente ao seu reconhecimento. Além da correção pela Selic, existem multas previstas para as empresas do setor elétrico por não aplicarem os recursos devidos em P&D e EE, e ou por não conformidades no processo, que podem variar de 0,125% até 2% da ROL[7].

Essas correções e punições atreladas as obrigações de investimento em PD&I em ambos setores podem se tornar ainda mais desafiadoras, quando se têm volumes mais expressivos a serem aplicados. Neste contexto, vale destacar a evolução da obrigação de investimentos em P&D no setor de O&G e elétrico.

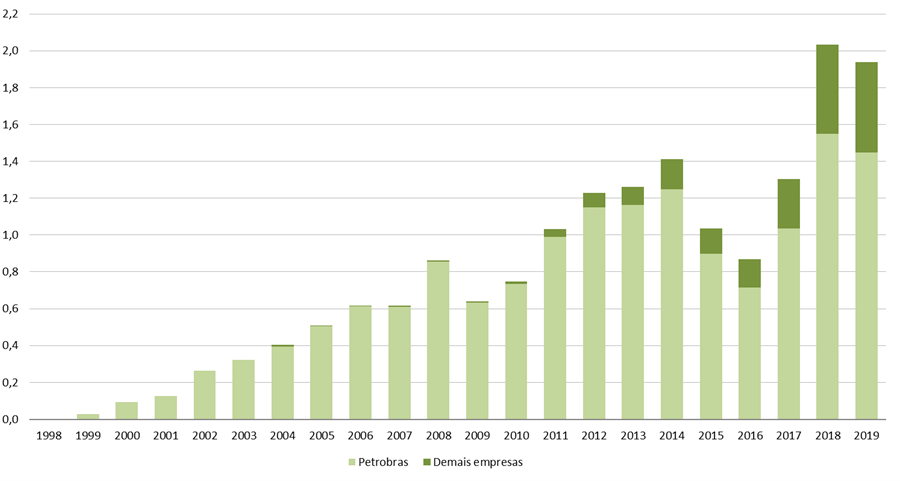

No setor de O&G as obrigações de investimentos em PD&I vinham apresentando tendência de crescimento até a crise do setor em 2014, mas por outro lado, chama atenção que em 2018 e 2019 os valores giraram em torno de 2 bilhões de Reais (Gráfico 1). Outro ponto importante é o aumento e volume significativo de outras empresas além da Petrobras, que tende a ser reforçado com os desinvestimentos que a estatal[8] vem promovendo.

Gráfico 1: Volume de obrigações geradas por ano (em bilhões)

Fonte: ANP

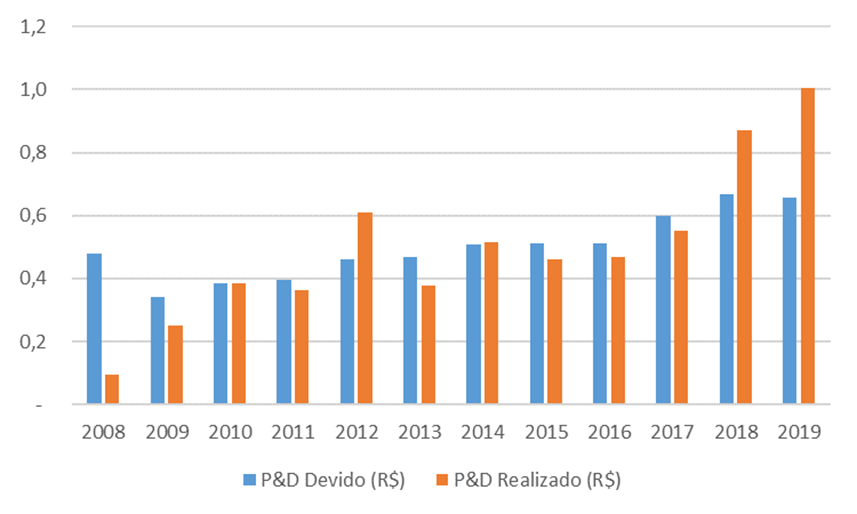

No setor elétrico chama atenção que em 2019 o investimento realizado em P&D atingiu um bilhão de reais. As obrigações de investimentos em P&D[9] apresentaram relativa estabilidade com tendência de crescimento entre os anos 2008 e 2019, e nos anos de 2012, 2014, 2018 e 2019 o valor realizado superou o valor devido (Gráfico 2)[10]. Nos demais anos, as empresas não conseguiram realizar todos os investimentos obrigatórios em P&D no setor elétrico.

Gráfico 2 – P&D devido x realizado no setor elétrico (em bilhões)

Fonte: Aneel.

Ao analisar as informações dos projetos de P&D disponibilizadas pela ANEEL, é possível identificar que alguns projetos tiveram seus gastos parcialmente ou totalmente não reconhecidos. O risco de glosa evidencia o desafio prático que as empresas enfrentam neste tema. No setor de O&G apesar de não termos acesso a essas informações de forma estruturada e pública, é conhecido no mercado o chamado “risco ANP”, que é a possibilidade do órgão regulador não reconhecer gastos das petroleiras como sendo de PD&I.

O último ponto do Diagrama de Venn (Figura 1) refere-se aos incentivos fiscais atrelados a PD&I. A lei nº 11.196/2005, mais conhecida como Lei do Bem, é considerada um dos principais instrumentos para estimular PD&I nas empresas no Brasil (Guia Prático da Lei do Bem – MCTIC). Essa lei oferece possibilidades de incentivos fiscais, como dedução no Imposto de Renda das empresas (IRPJ) que investem em P&D, e se aplica a todos os setores da economia.

A título de referência, ocorreu uma renúncia fiscal em 2018 decorrente da Lei do Bem de aproximadamente 1 bilhão de dólares (GII, 2020). As solicitações devem ser feitas até 31 de julho do ano seguinte ao uso dos benefícios da Lei do Bem, e existem punições previstas em caso de uso indevido desses incentivos fiscais (Guia Prático da Lei do Bem – MCTIC). Assim como ocorre nos projetos de P&D nos setores elétrico e de O&G, alguns projetos apresentados para uso de benefício fiscal também são glosados.

As empresas de O&G e de energia no Brasil serão mais eficientes nos investimentos em PD&I ao equilibrarem um portfólio de projetos que atendam às suas necessidades/objetivos de inovação, estejam em conformidade com a regulação das respectivas agências reguladoras, e consigam otimizar as isenções fiscais permitidas por lei. Para tanto, como destacado no início do ensaio, é de suma importância que haja um bom planejamento dos projetos de PD&I, e que se integre o trabalho de diferentes áreas dentro das empresas relacionadas ao tema, como os times de P&D, Inovação, regulação e tributário.

Notas

[1] Esta análise poderia ser mais ampla e complexa, por exemplo, incluindo acesso as diferentes fontes de recursos não reembolsáveis e reembolsáveis disponíveis no Brasil, para financiar os projetos de PD&I das empresas, mas essa opção não será tradada nesse artigo.

[2] Em algumas empresas os times de Pesquisa e Desenvolvimento (P&D) não são integrados ao de Inovação.

[3] Para os contratos de cessão onerosa o percentual é 0,5%.

[4] Vale destacar que a Taxa Selic no Brasil em passado recente já foi de dois dígitos.

[5] Medeiros, B.B., 2018, “Innovation Efforts in the Oil & Gas Industry in Brazil and Recent Trends” apresentado no evento “2018 Brazil-Norway O&G innovation research workshop”.

[6] Nas empresas do segmento de distribuição a obrigação de investimento em P&D é 0,5% da ROL, e 0,5% da ROL é obrigatoriamente destinada para programas de Eficiência Energética (EE).

[7] Análise própria a partir da regulação de P&D da ANEEL, disponível em: https://www.aneel.gov.br/programa-de-p-d

[8] Apesar de ser chamada de estatal, a Petrobras é sociedade de economia mista.

[9] Ressalta-se que no setor elétrico, a liberdade de uso dos recursos obrigatórios de P&D é substancialmente menor do que no O&G. Do 1 % obrigatório da ROL no segmento de geração e transmissão, as empresas só têm liberdade de aplicação de apenas 40% desse valor, e os demais 60% sendo destinado a órgãos governamentais (FNDCT e MME). No caso do segmento de distribuição, do 0,5% da ROL é destinada para EE, 10% são direcionados para programa do Governo (Procel), e 90% devem ser aplicados pelas empresas em programas regulados pela ANEEL.

[10] As obrigações anuais de investimentos em Eficiência Energética têm sido superiores a R$ 500 milhões desde 2014, quando atingiu esse marco, e em 2019 foi superior a R$ 600 milhões (Aneel).

Breno Medeiros

Economista pela UFF, mestre e doutor em Economia pela UFRGS, e doutorado sanduíche no Departamento de Industrial Economics, Risk Management and Planning da Universidade de Stavanger. Atua como Especialista em Energy, Resources and Industrials na Deloitte, e palestrante em eventos dos setores de O&G e Energia.

Clarisse Cordeiro

Engenheira pela UFMG, MBA em Administração com foco em Empreendedorismo pela UFF, e especialização em empreendedorismo pela University of Maryland College Park. Atua como gerente sênior e especialista em Inovação na Deloitte, e palestrante em eventos de inovação e empreendedorismo.

Renata Britto

Bacharel em relações internacionais pela PUC-SP e em direito pela Universidade Paulista. Atua como diretora de Tax e especialista em Inovação na Deloitte.

[…] em Pesquisa, Desenvolvimento e Inovação das empresas de Óleo e Gás (O&G), publicado no Ensaio Energético, associa que é possível afirmar que “a eficiência de investimentos em PD&I (Pesquisa, […]

[…] em Pesquisa, Desenvolvimento e Inovação das empresas de Óleo e Gás (O&G), publicado no Ensaio Energético, associa que é possível afirmar que “a eficiência de investimentos em PD&I (Pesquisa, […]