O Brasil está atualmente empenhado na melhoria do arcabouço legal e regulatório do mercado de gás natural, com o objetivo de quebrar o monopólio e criar um mercado aberto, dinâmico e competitivo, elevar a sua liquidez, reduzir custos e ampliar o uso de gás como insumo energético, contribuindo assim para o crescimento industrial e, consequentemente, para desenvolvimento econômico do país. O Governo Federal, o Congresso Legislativo e os Estados estão, pela primeira vez, verdadeiramente focados na adoção de medidas concorrenciais específicas para cada um dos diferentes elos da cadeia do gás, desde o escoamento da produção até a sua distribuição final aos clientes, respeitando as devidas competências que cada um destes entes possui em suas respectivas cadeias.

As medidas, fundamentalmente, visam o uso mais eficiente das infraestruturas existentes, através do livre acesso, para atrair novos players e mais investimentos, promovendo a concorrência no mercado. A Nova Lei do Gás[1], aprovada pelo Congresso em 17 de março de 2021 e sancionada pelo Presidente da República no mês seguinte, fornece o quadro jurídico para a transição de uma estrutura de mercado verticalmente integrada para uma liberalizada e competitiva, com base na desverticalização (unbundling) do setor de transporte, acesso a terceiros, adoção do modelo de sistema de transporte de entrada e saída e transparência operacional de capacidades e tarifas.

Essa lei determina que os transportadores que operem em uma mesma área de mercado integrado de capacidade deverão constituir a figura do “gestor de área de mercado”, nos termos da regulação da ANP, que será o responsável pela boa gestão operacional dos ativos, planejamento de expansão de capacidade, publicação de informações relevantes, elaborar códigos comuns de rede e assegurar a coordenação entre as atividades.

Com o objetivo de assegurar a integridade do sistema de transporte de gás natural e garantir que os parâmetros de pressão e qualidade do gás natural permanecem dentro dos limites operacionais (inferiores e superiores) estabelecidos pela transportadora, é preciso manter certas as propriedades técnicas funcionando de forma eficiente, conectada e equilibrada. Isso garante o bom funcionamento do sistema e evita restrições que possam colocar em risco a segurança operacional, decorrentes de pressões elevadas ou baixas em seções de tubulação, trazendo a necessidade de uma gestão ativa do sistema. Uma queda persistente de pressão pode ameaçar a segurança do sistema, uma vez que a pressão pode cair abaixo da pressão mínima permitida. Isso também vale para uma situação em que os valores injetados excedem as quantidades de gás retiradas da rede. A pressão crescente pode ir além da pressão técnica máxima sustentável e, portanto, poderia ameaçar a integridade do sistema. Portanto, quem estiver operando a rede precisa garantir que os fluxos de gás natural sejam coordenados, para assegurar o equilíbrio. Sendo assim, sistema estará em equilíbrio sempre que as entradas (oferta) sejam compatíveis com as saídas (demanda) (Keyaerts et al, 2008).

Em um mercado monopolista, a gestão deste equilíbrio se torna muito mais fácil e eficiente, dado que um único agente pode otimizar seu portfolio, tomando a melhor decisão sob a ótica das duas pontas (entradas e saídas), coordenando verticalmente o mercado. Quando se conhece plenamente a quantidade injetada e retirada em cada ponto e em cada momento em um sistema, é possível maximizar a pressão de forma a otimizar a capacidade de transporte do gasoduto.

À medida que o monopólio deixa de existir, e o mercado passa a ser composto por diferentes carregadores, transportadores, comercializadores e consumidores, este equilíbrio passa a ser muito mais complexo e oneroso, exigindo então uma prévia definição dos papeis e responsabilidades de cada um destes agentes. No contexto de um mercado liberalizado, cada agente possui uma parcela menor dos volumes agregados do sistema. Cada carregador passa a ser responsável pelo equilíbrio de suas injeções e retiradas do sistema de transporte no final do período de balanceamento. Logo, possuem menor possibilidade de compensar choques agregados dentro de suas carteiras individuais, aumentando o número de potenciais situações no cálculo da pressão e gestão do sistema através de um modelo termo-hidráulico, impactando negativamente a capacidade de transporte. Sem uma coordenação integrada, há um risco maior de interrupções de fornecimento, a menos que mecanismos eficazes de equilíbrio estejam em vigor (Creti et al, 2016).

Em mercados maduros, os carregadores devem cumprir a responsabilidade de equilibrar suas posições, física ou comercialmente. Essa ação é denominada balanceamento primário, ou balanceamento de portifólio. Para assegurar que esta ação ocorra de forma efetiva, os carregadores precisam ter amplo acesso à informação sobre o sistema de transporte, através da disponibilização de sistemas ou plataformas digitais. É preciso que o mercado seja maduro o suficiente para prover liquidez, e idealmente condições de flexibilidade capazes de suprir gargalos de oferta, tais como através de terminais de GNL ou capacidade de armazenamento subterrâneo. Por outro lado, o transportador é o responsável final por manter o equilíbrio físico do sistema de transporte. Ele age se e quando o balanceamento primário é insuficiente para garantir a operação segura do sistema de transmissão, denominado balanceamento operacional, residual ou do transportador. Para tanto, os transportadores podem utilizar produtos de compra e venda padronizados de curto prazo, disponibilizados em plataformas digitais de negociação, ou uso de serviços de balanceamento disponíveis na rede. O balanceamento residual pode estar focado, também, em um ajuste espacial efetuado pelos transportadores, em coordenação com o gestor da área de mercado, para corrigir os fluxos comerciais negociados pelos carregadores nos hubs virtuais com a realidade operacional da rede, ou seja, efetuando um “balanceamento espacial” (ANP, 2020).

Conforme publicado pelo “Guidelines for Good Practice for Gas Balancing” da “European Regulators Group for Electricity and Gas”, as regras de balanceamento devem sempre ser justas, não discriminatórias e transparentes, baseadas em critérios objetivos baseados no mercado. As regras de equilíbrio devem refletir as necessidades genuínas do sistema e do mercado, levando em conta os recursos disponíveis para o transportador e para o usuário da rede (ERGEG, 2006).

É importante que as regras de balanceamento das redes de transporte de gás facilitem as transações em diferentes zonas de balanceamento, ou seja, em trechos do sistema de transporte onde o regime específico será aplicado, contribuindo assim para o desenvolvimento da liquidez do mercado e proporcionando aos usuários a certeza de que podem gerir as suas posições de equilíbrio de forma eficiente do ponto de vista econômico. Além da zona, o período de balanceamento é o tempo para retirada do gás natural, em unidades de energia, que deve ser compensado pelos carregadores em igual quantidade por meio de sua injeção. Normalmente, tal período é dado em “dia operacional”, ou seja, um intervalo de 24 horas consecutivas quando são executadas as operações de transporte de gás (ANP, 2020).

Dentro deste contexto, a evolução dos mercados de gás natural em direção a competição e liquidez cria a demanda de um arcabouço legal e regulatório que traga confiança aos potenciais investidores, exigindo que reguladores e formuladores de políticas públicas tomem certas decisões em relação ao monitoramento e bom funcionamento do mercado. O processo de liberalização, ao aumentar a exposição dos participantes do mercado aos desequilíbrios de demanda-oferta, tem que ser acompanhado pelo desenvolvimento de mercados spot capazes de transferir de forma dinâmica a titularidade do gás, ou trocar seus equilíbrios entre agentes, afastando do atual modelo de contratos tradicionais de longo prazo indexados a cotação de petróleo. O modelo conceitual do novo mercado de gás prevê a criação de “pontos virtuais de negociação” que atuem como mercado atacadista de curto prazo, permitindo tais correções por compra e venda de posição preferencialmente entre carregadores, ou adicionalmente pelos transportadores. Quando bem coordenado, estas trocas garantem um equilíbrio primário de forma transparente, ao menor custo (Menezes et al, 2017).

Entretanto, caso este ajuste não seja possível dentro do ponto virtual de negociação, o transportador pode oferecer serviços de balanceamento para garantir a alocação eficiente de infraestrutura, e evitar falhas operacionais. Na transição do modelo atual do mercado para um modelo competitivo, a forma suave de se operacionalizar o balanceamento é através do uso de uma plataforma digital para trocas de posição, além da adoção de níveis de tolerância capazes de estimular o crescimento de liquidez. No entanto, quando o mercado já estiver atuando de forma líquida e madura, transportadores podem incentivar os carregadores a balancearem seus portfolios de forma primária através da adoção de encargos, ou multas, pela prestação de tais serviços. As tarifas para serviços de tolerância ou taxas de desequilíbrio são devidas pelo usuário da rede (carregadores) enquanto seu desequilíbrio se mantém acima dos níveis de tolerância especificados pelo transportador, não respeitando suas obrigações intradiárias. As taxas de desequilíbrio devem ser acrescidas ao custo do serviço de transporte de forma a incentivar os carregadores a garantirem o equilíbrio de suas entradas e saídas, sem prejudicar o bom funcionamento do mercado. Esses serviços podem estar focados na flexibilidade pela ótica da oferta ou da demanda, ou ainda focado na criação de capacidade de armazenamento de gás. Porém, os custos incrementais de tais serviços acaba reduzindo a competitividade do sistema e criando dificuldades comerciais para a promoção de concorrência. Ou seja, podem se tornar barreiras à entrada, desestimular investimentos e dificultar a transição suave desejada (Keyaerts et al, 2008).

Em um sistema de transporte, os gasodutos e compressores compõem a espinha dorsal do mercado, já que permitem o fluxo e armazenagem do produto. No entanto, existe uma dualidade entre as duas finalidades. A armazenagem do produto dentro do gasoduto, denominada line-packing (ou “empacotamento”), consiste em importante instrumento de balanceamento e flexibilidade do sistema, principalmente quando não há no mercado outra forma de estocagem. No entanto, quanto maior for a capacidade de armazenagem do gasoduto, menor será seu uso como transporte. Essa dualidade é mensurada financeiramente, e há um consenso que tal serviço seja devidamente compensado pelos seus custos, porém não como forma de auferir lucros aos transportadores que o oferecem. O uso de line-packing pode permitir ainda uma flexibilidade para o próprio transportador, que pode utilizá-la para evitar investimentos imediatos em sua infraestrutura derivados do crescimento do mercado (demanda por serviços de transporte), permitindo mais tempo para planejamento e verificação da real necessidade de crescimento da demanda pelo serviço de transporte, reduzindo assim investimentos desnecessários no curto prazo. Por fim, o serviço de line-packing pode ser utilizado pelos carregadores e comercializadores para fazer arbitragem de preços, através da venda do gás natural em períodos de pico de demanda, quando os preços são mais elevados, auferindo assim lucros mais elevados (Keyaerts et al. 2010).

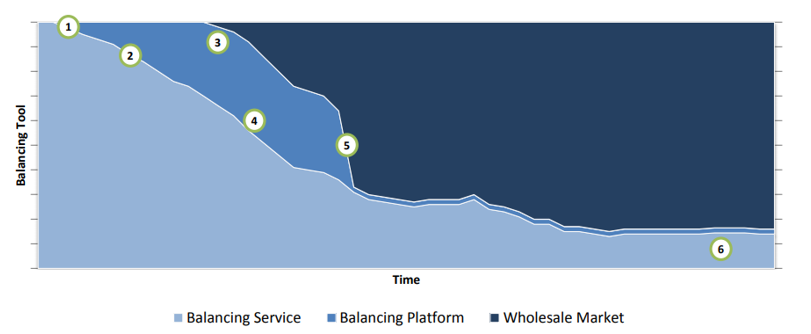

Conforme modelo conceitual do futuro mercado de gás no Brasil, a gestão do serviço de flexibilidade deverá ser feita de forma coordenada e agregada entre os transportadores, tal como ocorre no mercado interbancário. As ações de balanceamento de cada transportador irão refletir, de forma consolidada, nos custos agregados do sistema integrado de transporte. Nesta integração, os carregadores poderão balancear suas posições nas diferentes zonas de balanceamento, mediante a regras comuns que cubram: níveis aceitáveis de tolerância, encargos de desequilíbrio, período de balanceamento e dia operacional, conforme definições previamente estabelecidas. As regras comuns deverão ser adequadas as características de mercado e uniformes em todo o sistema integrado. Como regra de transição, até que se atinja um grau de maturidade e liquidez de mercado que permita a negociação em uma plataforma comum de comercialização, na qual os carregadores poderão balancear suas posições de oferta e demanda (ou seja, em um mercado atacadista de curto-prazo), é comum que ocorra um período de transição, no qual os transportadores possuam papel ativo e participem de todas as negociações, seja pelo fornecimento de serviços de balanceamento, seja pela negociação de posições em uma plataforma de balanceamento. Nos dois casos, os transportadores necessariamente serão contraparte em todas as transações (ANP, 2020 e ENTSOG, 2011). Essa transição pode ser representada pelo gráfico abaixo.

Gráfico 1 – Evolução para o balanceamento de mercado

Fonte: ENTSOG, 2011.

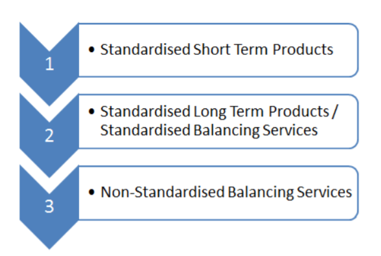

A adoção de um código comum de rede consiste em um instrumento importante de incentivo aos carregadores para acelerar essa transição. Para equilibrar suas carteiras, carregadores podem usar as nomeações quantitativas de entrada e saída, definidas por ordem de mérito no código de rede, e renegociar os saldos remanescentes em plataformas virtuais de negociação. O código irá definir a ordem a ser seguida pelos transportadores, a fim de priorizar suas ações de balanceamento. A ordem de mérito define a sequência preferencial em que os diversos instrumentos de balanceamento serão utilizados. A preferência sempre será pela nominação de produtos padronizados de curto-prazo (Standardised Short Term Products), negociados no mercado atacadista (ou na plataforma de balanceamento, durante o período de transição), seguindo as regras de mercado. Esses produtos podem ter sinais temporais (diários ou intradiários) e/ou locacionais (em ponto de entrada ou saída específicos). Em seguida, caso os produtos de curto-prazo não consigam equilibrar o sistema, a prioridade é dada para os serviços de balanceamento, seja através de contratos de longo-prazo pré-estabelecidos de gás flexível (incluindo preços, sinais temporal e locacional, e intensidade de recorrência), seja por serviços fora de padrão (contratos de estocagem, opções de compra emergencial, balancing shipper[2], line-packing, entre outros). A Figura abaixo representa esta ordem de mérito.

Figura 1 – Mecanismos de Balanceamento por Ordem de Mérito

Fonte: ENTSOG, 2011.

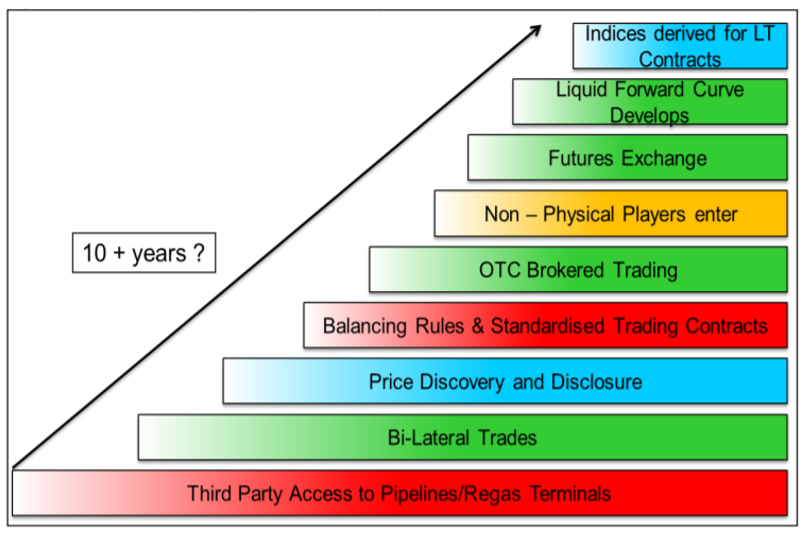

A experiência internacional mostra que o desenvolvimento do mercado atacadista de gás natural deverá seguir naturalmente o “caminho para a maturidade”, que se estabelece pelos resultados de uma regulação com ênfase na facilitação de acesso de terceiros, ampla padronização de contratos e transparências das regras, isonômicas e harmonizadas, bem como pela resposta dos agentes aos estímulos trazidos por essa regulação (Heather, 2015). A figura abaixo representa visualmente os degraus a serem percorridos neste caminho.

Figura 2 – O caminho para a maturidade de mercado

Fonte: Heather, 2015 baseado em H. Rogers (OIES).

O estabelecimento de um mercado de curto-prazo é fundamental para garantir o nível de competitividade e atrair novos carregadores ao mercado de gás natural. Quanto mais carregadores operarem dentro do sistema, mais fácil será o balanceamento primário, que ocorre com a realização de trocas entre os carregadores em um ponto virtual de negociação. A falta de liquidez no mercado acaba trazendo um efeito nocivo à concorrência, pois os custos elevados de um balanceamento secundário impõem barreiras de mercado aos potenciais carregadores entrantes, pelo elevados riscos e punições. O incentivo ao crescimento do mercado é, portanto, a forma de se alcançar um equilíbrio, economicamente neutro, e só poderá ser atingido com adoção de regras harmônicas. Criar flexibilidade de balanceamento em um primeiro momento estimula o aumento de liquidez, reduzindo as barreiras à entrada de novos agentes e contribuindo para aumentar a competição no mercado. O aumento de volume de capacidade comercializada tende a reduzir o custo total de transporte agregado aos agentes. Porém, o custo de balanceamento (temporal e espacial) aumenta com o incremento da flexibilidade. Investimentos em infraestrutura podem diminuir o custo de balanceamento, por exemplo através do aumento de capacidade e redução de gargalos, ou ainda investimento em capacidade de estocagem, porém impacta diretamente as tarifas de transporte. O entendimento deste trade-off é importante para a definição do melhor modelo de mercado a ser adotado no futuro (IBP, 2021).

Os aspectos da alocação risco também são fundamentais para criar mecanismos eficientes desta transição. Para uma transição bem sucedida, os papeis dos agentes do mercado (carregadores, transportadores e o gestor da área de mercado) devem ser bem definidos, sempre considerando que os carregadores são os principais clientes do setor de transporte e, consequentemente, dos sistemas de balanceamento. Portanto, é preciso haver um equilíbrio entre custo e benefício do balanceamento que estimule a entrada de novos agentes e crie soluções otimizadas, e não se transformem em barreiras à entrada.

Por fim, as experiências internacionais demonstram que a transição para um sistema de balanceamento de mercado, baseado em concorrência e com alta liquidez, leva tempo. A definição e estabelecimento de regras de balanceamento eficientes, também. De qualquer forma, há ganhos de aprendizagem no decorrer do tempo, e adaptações às realidades de mercado, permitindo que o sistema de balanceamento possa ser alterado à medida que o mercado vai se tornando mais maduro, a depender dos objetivos dos agentes econômicos e formadores de políticas públicas.

Notas

[1] Lei Federal nº 14.134 de 2021.

[2] Supridor de última instância.

Referências

ANP (2020) “Modelo Conceitual do Mercado de Gás na Esfera de Competência da União: Comercialização, Carregamento e Balanceamento”. Rio de Janeiro, RJ. Disponível em http://www.anp.gov.br/arquivos/cp/2020/cp01/cp1-2020-modelo-conceitual.pdf. Acesso em 26 de abril de 2021.

Creti, A. Pontoni, F. (2016) “Natural Gas Balancing, Storage, and Flexibility in Europe: Assessing the Recent Literature”. In Curr Sustainable Renewable Energy Rep (2016) 3:18–22. Disponível em https://www.researchgate.net/publication/305080827_Natural_ Gas_Balancing_Storage_and_Flexibility_in_Europe_Assessing_the_Recent_Literature. Acesso em 10 de maio de 2021.

ENTSOG (2011). “Gas Balancing Launch Documentation”. Disponível em https://www.entsog.eu/sites/default/files/entsog-migration/publications/Balancing/2011/BAL0125-11_Launch_Documentation.pdf. Acesso em 10 de maio de 2021.

ERGEG (2006) “Guidelines for Good Practice for Gas Balancing (GGPGB): An ERGEG Public Consultation Paper”. E06-GFG-17-04. Disponível em https://www.ceer.eu/documents/104400/-/-/625b17e5-6028-04f1-4157-add8308f8b81. Acesso em 10 de maio de 2021.

Heather, P. (2015). “The evolution of European traded gas hubs”, OIES Paper NG 104.

IBP (2021) “2º Workshop ANP: Balanceamento”. Em 2º Workshop sobre o Modelo Conceitual do Mercado de Gás. Disponível em https://www.gov.br/anp/pt-br/acesso-a-informacao/agenda-eventos/2wmcmg/apresentacao-ibp.pdf. Acesso em 13 de maio de 2021.

Keyaerts, N., Meeus, L. e D’haeseleer, W. (2008) “Natural Gas Balancing: Appropriate Framework”. In TME WORKING PAPER – Energy and Environment. University of Leuven (K.U.Leuven), Energy Institute. Bruxelas, Bélgica.

Menezes, L. M., Urga, G. Russo, M. (2017) “Measuring and Assessing the Evolution of Liquidity in Forward Natural Gas Markets: The Case of the UK National Balancing Point”. CEA@Cass Working Paper Series. London, UK.

Patel, D. (2007). “Introduction to Gas Market Liquidity”. Department for Business Enterprise and Regulatory Reform (BERR), URN07/1535.

Stern, J. and Honoré, A. (2004) “Large Scale Investments in Liberalised Gas Markets – the Case of UK”. Oxford Institute of Energy Studies, from www.oxfordenergy.org/presentations.

Vazquez, M., Hallack, M., Glachant JM. (2012) “Building gas markets: US versus EU market model”. Florence School of Regulation. Florence, 2012

Vazquez, M., Hallack, M., Glachant, JM. (2012). “Designing the European Gas Market: More Liquid & Less Natural?” Economics of Energy & Environmental Policy, 1(3), 25-38. Retrieved November 23, 2020, from http://www.jstor.org/stable/26189428

Sugestão de citação: LUCENA, T. K. (2021). Transição de um Mercado Monopolista para Concorrencial de Gás Natural: As Regras de Balanceamento. Ensaio Energético, 31 de maio, 2021.

Thomas Krisp de Lucena

Economista pela UFRJ e mestre em Economia pela UFF, atualmente cursando o Programa de Pós Graduação em Economia da UFF (PPGE/UFF). Thomas trabalha há mais de 17 anos no setor de energia na iniciativa privada, possuindo experiência em planejamento financeiro e estratégico, inteligência competitiva, elaboração de cenários, gerenciamento de portfólio, gerenciamento de crises, relações externas, assuntos governamentais e regulatórios.