1. Introdução

O segmento de transporte de gás natural brasileiro experimentou uma situação singular, que foi marcada pela transição de um regime de preços negociados para um regime de preços regulados. Essa transição foi conduzida sob a premissa de manutenção das condições contratuais e dos preços negociados em contratos legados, firmados anteriormente à Lei do Gás de 2009, e que convivem com tarifas determinadas pelo regulador, em linha com as melhores práticas de setores de infraestrutura. Esta premissa foi importante no processo de venda de ativos de transporte de gás natural pela Petrobras.

A proximidade do vencimento de contratos de transporte de gás natural, as dificuldades enfrentadas para viabilizar termelétricas a gás natural conectadas à rede no Leilão de Reserva de Capacidade (LRCAP) e a divulgação da memória de cálculo dos preços para os contratos legados, motivaram o debate sobre a metologia tarifária e os efeitos desses contratos na revisão tarifária.

Este artigo tem o objetivo de contribuir para o debate sobre a revisão tarifária de transporte no Brasil, a partir da análise: i) da fundamentação teórica e da experiência internacional; ii) do arcabouço legal e regulatório sobre revisão tarifária em transporte de gás no Brasil; iii) da experiência da revisão tarifária da TBG, que confere referência para os procedimentos de cálculo a serem adotados em futuras revisões.

2. Fundamentação Teórica e as Melhores Práticas Internacionais

As revisões tarifárias representam uma das atividades regulatórias mais importantes na indústria de gás natural. O processo de revisão tarifária tem uma importância fundamental para garantir a sustentabilidade financeira das empresas reguladas e representam um grande desafio, tanto para as empresas quanto para os órgãos reguladores setoriais.

Um princípio fundamental que se busca implementar nos processos de revisão tarifária é o equilíbrio econômico-financeiro dos contratos. Este princípio está bem estabelecido no arcabouço jurídico nacional. No Brasil, a lei das concessões (Lei 8.987/95) estabelece que os contratos de concessão podem prever mecanismos para revisão da remuneração de forma a estabelecer o equilíbrio econômico-financeiro do contrato.

Assim, os contratos de prestação de serviços públicos podem prever revisões de itens específicos dos contratos cuja mudança no tempo é esperada, tais como os custos da operação e manutenção ou o custo de oportunidade do capital (que está associado à taxa de juros da economia).

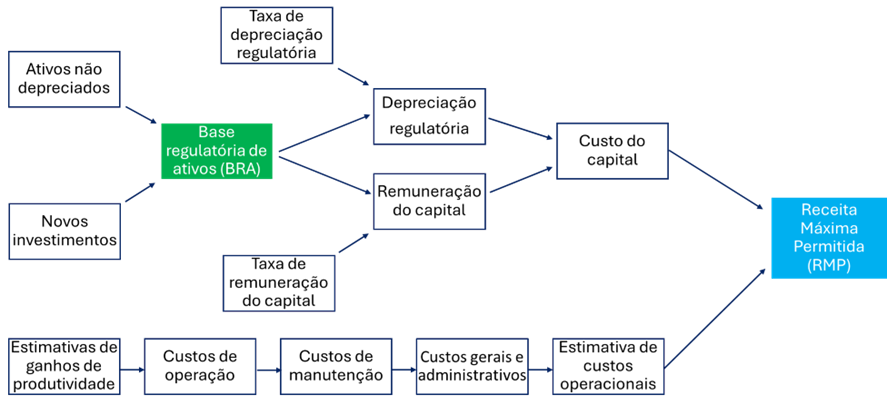

A Receita Máxima Permitida (RMP) é o valor máximo anual que uma empresa regulada pode arrecadar pela prestação do serviço. Esse limite é definido pela agência reguladora a partir de critérios técnico-econômicos previamente estabelecidos, visando assegurar a sustentabilidade econômico-financeira da empresa regulada e, simultaneamente, a modicidade tarifária aos consumidores. Nesse contexto, as revisões tarifárias ordinárias têm o objetivo de reestabelecer o equilíbrio econômico-financeiro, por meio da análise detalhada das variáveis econômicas e técnicas do contrato. Os principais componentes sujeitos à revisão tarifária são aqueles que compõem o custo de capital e o custo operacional (Figura 1).

Figura 1 – Fluxograma dos principais componentes do cálculo do nível tarifário

Fonte: elaboração própria

Basicamente, a revisão tarifária busca estabelecer quais são os custos de capital e operacionais que podem ser recuperados por meio da tarifa para o próximo ciclo tarifário. O custo de capital é composto pela depreciação da Base Regulatória de Ativos (BRA) e pela remuneração sobre essa mesma base. A BRA corresponde ao conjunto dos ativos ainda não depreciados, e que foram aprovados pelo regulador. Em outras palavras, são ativos resultantes de investimentos realizados pela empresa regulada e que foram incorporados à BRA por meio de um processo regulatório. Para que um ativo seja incorporado à BRA o regulador deve verificar se seu custo de aquisição é aceitável e se o ativo é necessário à prestação do serviço.

A apuração da BRA requer o levantamento de todos os ativos já aprovados pelo regulador e ainda não depreciados. Além disto, o contrato de concessão pode permitir que investimentos pactuados e ainda não realizados possam compor a BRA para efeito de cálculo da tarifa na revisão tarifária. Se os investimentos a serem realizados forem considerados, será necessário verificar se foram realizados no valor e cronograma planejado. Qualquer diferença entre o planejado e o executado ensejará ajustes tarifários na próxima revisão tarifária.

Uma vez estabelecida a BRA, é possível calcular a depreciação regulatória e o valor da remuneração do capital. No caso da depreciação regulatória, o valor é apurado aplicando-se uma taxa de depreciação regulatória aos ativos da BRA. Normalmente, esta taxa é definida em contrato ou através de atos regulatórios específicos. A taxa pode variar de acordo com o tipo do ativo e, em geral leva em conta o tempo de vida útil dos ativos.

Para calcular a remuneração do capital, é necessário definir a taxa de remuneração apropriada. A metodologia mais comumente adotada para esse fim é o WACC (Weighted Average Cost of Capital), que representa o custo médio ponderado de capital do segmento da empresa regulada.

A revisão dos custos operacionais e de manutenção é outra tarefa importante de uma revisão tarifária. Basicamente, a revisão dos custos de operação e manutenção consiste em avaliar se são razoáveis e se existe espaço para ganhos de produtividade através de uma atuação mais eficiente do agente regulado. Os principais itens a serem avaliados são os custos de operação, de manutenção e os custos gerais e administrativos.

A Receita Máxima Permitida (RMP) é, desta forma, definida para remunerar os custos operacionais e de capital da empresa regulada.

2.1 Metodologias para determinação da Base regulatória de ativos (BRA)

A apuração da BRA ocorre, em geral, nas ocasiões das revisões tarifárias anuais (no caso dos contratos tradicionais de custo de serviço) ou periódicas (no caso dos contratos do tipo price-cap e revenue cap). Nestes casos, a apuração da BRA está relacionada com o balanço entre depreciação dos ativos existentes (que reduzem a BRA) e os novos investimentos realizados (que aumentam a BRA). No entanto, há contextos em que esta apuração se torna mais complexa. Este é o caso quando, por exemplo, uma atividade que não contava com tarifa regulada passa a contar em função de privatizações ou mudanças regulatórias. Neste caso, não há um histórico de acompanhamento da BRA, exigindo que ela seja determinada pela primeira vez, o que exige a adoção de metodologia específica para sua valoração.

Em função da diversidade de situações em que se precisa apurar a BRA, vários métodos de valoração da BRA foram desenvolvidos ao longo do tempo. Destacam-se quatro métodos possíveis para se apurar a base:

- Valor Histórico dos Ativos: onde se utiliza como referência o valor registrado do ativo no imobilizado contábil da empresa;

- Valor Contábil Atualizado: onde se atualiza pela inflação o valor dos ativos ainda não depreciados;

- Valor de Reposição: onde se calcula o valor dos ativos pela estimativa do custo atual da construção de uma nova infraestrutura equivalente, descontando-se a depreciação acumulada; e

- Valor de Aquisição: no qual determina-se o valor do ativo com base no valor efetivamente pago no momento da transferência de propriedade do ativo.

De modo geral, não há consenso na prática regulatória sobre qual seria a metodologia mais adequada para a avaliação da base de ativos. Além disso, não existe uma correspondência entre o método de valorização dos ativos e o regime de regulação (custo de serviço ou price/revenue cap – regulação por incentivo).

No Brasil, a metodologia mais comumente aplicada no setor energético é o Valor Contábil Atualizado. No entanto, no setor de transporte de gás, admite-se também o uso do Valor de Reposição como referência. Na revisão tarifária da TBG realizada em 2019, a ANP estimou o valor inicial da base de ativos a partir das duas metodologias previstas na Resolução ANP nº 15/2014: o Custo de Reposição e o Custo Histórico. Para fins regulatórios, foi adotada a média simples entre os dois valores como critério final de valoração da BRA.

Já no contexto das privatizações das distribuidoras de gás natural, utilizou-se o Valor de Aquisição como base para a definição dos ativos regulatórios, refletindo o preço efetivamente pago na transferência de controle dessas empresas[1].

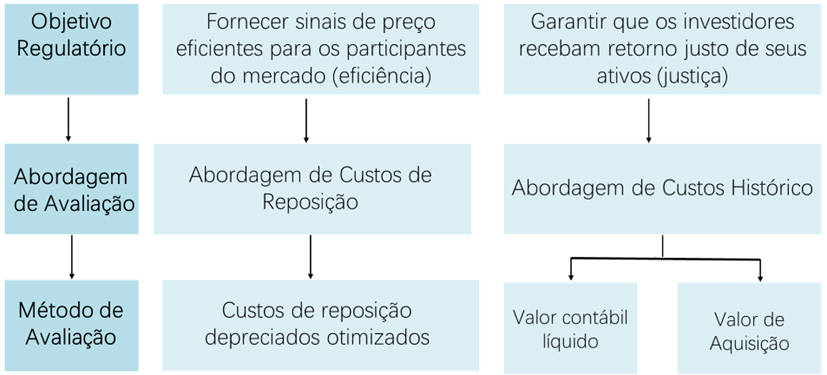

A Figura 2 apresenta as duas abordagens mais utilizadas na experiência internacional.

Figura 2 – Métodos para o Cálculo da BRA: Práticas Internacionais

Fonte: Elaboração própria a partir de Oxera (2019)

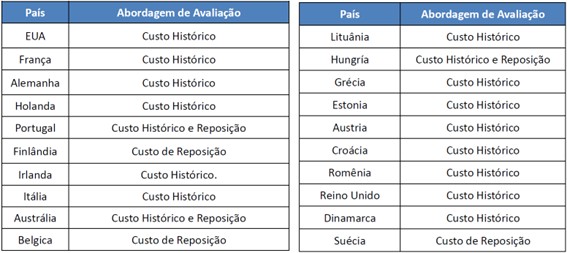

A metodologia do Valor Contábil Histórico (Custo Histórico) é a metodologia mais empregada no contexto internacional. Esta metodologia é utilizada pelos reguladores dos Estados Unidos, o que levou a associar este sistema com o mecanismo de regulação pelo Custo de Serviço. No entanto, ele também é usado na regulação por price cap (regulação por incentivos). A Tabela 1 apresenta a metodologia utilizada no setor de gás natural em países selecionados.

Tabela 1. Metodologias para Determinação da BRA na Indústria de Gás Natural em Diferentes Países

Fonte: Elaborado a partir de Oxera (2019), CEER (2019), FERC (1999).

Uma vez constituída a BRA inicial, passa-se à etapa seguinte: o seu acompanhamento contínuo, que é uma atividade dispendiosa, de elevada complexidade e que exige uma grande capacidade regulatória. Para tanto, é necessário desenvolver e aplicar um arcabouço regulatório.

O acompanhamento da BRA se desdobra em três fases principais: aprovação prévia dos investimentos; fiscalização da execução; e avaliação final para incorporação.

O principal instrumento para o acompanhamento e controle econômico-financeiro da BRA é o Plano de Contas Regulatório, que organiza a contabilidade dos ativos regulados. É formado por uma relação de códigos e classificações regulatórias usada para o registro dos ativos e da depreciação. Ou seja, o Plano de Contas determina como deve ser realizada a contabilidade regulatória. A principal função do plano de contas é a padronização do formato em que as informações contábeis regulatórias são fornecidas pelas concessionárias ou autorizadas ao regulador. Esta padronização contribui para melhorar a eficiência da fiscalização e da avaliação regulatória da BRA.

A primeira fase do acompanhamento da BRA é a aplicação de uma metodologia de aprovação de investimentos. Para garantir que os investimentos sejam necessários à prestação do serviço, o regulador deve realizar uma avaliação prévia dos investimentos. A metodologia de aprovação dos investimentos deve estar clara no arcabouço regulatório. Normalmente, a regulação estabelece quais tipos de investimentos necessitam de aprovação prévia e o procedimento de aprovação. A análise prévia para aprovação dos investimentos representa um primeiro crivo da avaliação para incorporação de novos ativos à BRA.

Uma vez realizado os investimentos, deve-se iniciar a segunda fase do processo de acompanhamento da BRA que é a fiscalização. Ou seja, é necessário que o regulador verifique se existe correspondência entre o investimento previamente autorizado e o executado. Esta atividade regulatória exige qualificação técnica dos fiscais e é dispendiosa porque deve ser realizada in loco.

Finalmente, aplica-se o terceiro nível que é aprovação da incorporação do ativo na BRA. Não raro existe uma diferença entre o valor previsto para o investimento informado pela empresa regulada no pedido de autorização para a realização do investimento e o valor efetivamente gasto. Estas diferenças entre o orçado e o realizado podem ocorrer por diferentes razões. O papel do regulador é avaliar as diferenças e verificar que a discrepância pode ser repassada à BRA, observando os princípios da transparência e razoabilidade.

3. Contexto Brasileiro

A revisão tarifária do setor de transporte de gás no Brasil tem gerado um grande debate em relação ao tratamento a ser dado aos contratos legados. Em grande medida, este debate está associado a rápida evolução da regulação do setor de gás no Brasil. Desde a abertura do setor de gás natural no Brasil com a revisão constitucional em 1995, o setor de gás natural conviveu com três leis regulamentadoras, o que torna a análise da regulação do setor bastante complexa e de difícil entendimento para os stakeholders.

3.1 – Contratos Legados

A regulação tarifária no setor de transporte de gás no Brasil apresenta uma complexidade importante que foi a passagem da fixação da tarifa por meio de contratos bilaterais, ainda que supervisionados pelo regulador, para um regime de tarifas reguladas e aprovadas pela ANP. O regime de outorga utilizado pela ANP para o setor de transporte entre 1997, quando foi aprovada a Lei 9.478/97, até a aprovação da lei do gás de 2009 (Lei nº 11.909/2009) foi o de autorização para construção de gasodutos por conta e risco do empreendedor, com tarifas negociadas entre transportador e carregadores. No artigo 56 da Lei 9.478/97, ficou estabelecido que “Observadas as disposições das leis pertinentes, qualquer empresa ou consórcio de empresas que atender ao disposto no art. 5° poderá receber autorização da ANP para construir instalações e efetuar qualquer modalidade de transporte de petróleo, seus derivados e gás natural, seja para suprimento interno ou para importação e exportação”.

No regime de autorização implementado, coube aos próprios transportadores negociar tarifas de transporte com os carregadores. O papel da ANP na questão tarifária ficou definido no artigo 8 da Lei 9.478/97 que definiu que “a ANP terá como finalidade promover a regulação, a contratação e a fiscalização das atividades econômicas integrantes da indústria do petróleo, do gás natural e dos biocombustíveis, cabendo-lhe:

V – autorizar a prática das atividades de refinação, liquefação, regaseificação, carregamento, processamento, tratamento, transporte, estocagem e acondicionamento;

VI – estabelecer critérios para o cálculo de tarifas de transporte dutoviário e arbitrar seus valores, nos casos e da forma previstos nesta Lei;

Note que a ANP tinha como função estabelecer termos e condições gerais de prestação de serviço de transporte e arbitrar conflitos entre carregadores. Ressalte-se que apesar das tarifas serem fixadas via negociação entre as partes, os contratos de transporte eram submetidos à ANP para homologação. O processo de homologação de contratos de transporte de gás natural pela ANP é uma etapa fundamental para garantir a conformidade dos contratos com a legislação e a regulamentação vigente no setor de gás natural no Brasil. A ANP teve acesso aos contratos de transporte e pode avaliar a razoabilidade das tarifas negociadas ou propostas pelas subsidiárias de transporte da Petrobras

A Lei do Gás nº 11.909/2009 modificou a regulação tarifária do transporte, e instituiu tarifas reguladas para o transporte. A partir desta Lei, a ANP passou a ter direito de fixar os parâmetros tarifários e de aprovar as tarifas de transporte. Ou seja, o regime passou de tarifas negociadas para tarifas reguladas. Entretanto, a Lei de 2009 foi clara em estabelecer que o regime só se aplicava para novos contratos de transporte de gás. O Artigo 31 da Lei 11.909/09 estabeleceu que “ficam preservadas as tarifas de transporte e os critérios de revisão já definidos até a data da publicação desta Lei.”

A partir da aprovação da Lei 11.909/09 a ANP publicou a RANP nº 015/2014 que estabeleceu critérios para fixação de tarifas e de revisão tarifária. A Nova Lei do Gás de 2021 (Lei nº 14.134/21) não alterou o arcabouço regulatório para definição das tarifas do setor de transporte de gás. Basicamente, a Lei 14.134/21 preserva o papel da ANP na definição de tarifas para novos contratos e reafirma a preservação dos contratos assinados. A Lei define no artigo 9º que “a ANP, após a realização de consulta pública, estipulará a receita máxima permitida de transporte, bem como os critérios de reajuste, não será, em nenhuma hipótese, garantida pela União”. No Parágrafo único estabelece que “as tarifas de transporte de gás natural serão propostas pelo transportador e aprovadas pela ANP, após consulta pública, segundo critérios por ela previamente estabelecidos”. Ademais, no artigo 43 determina que “ficam ratificadas as autorizações para o exercício da atividade de transporte de gás natural expedidas pela ANP até a data de publicação desta Lei”.

Vale ainda ressaltar que a Lei 14.134/21 foi explícita quanto à preservação de direitos de contratos vigentes ao determinar no artigo 44 que “as novas modalidades de serviço de transporte não prejudicarão os direitos dos transportadores decorrentes dos contratos vigentes na data da publicação desta Lei. “

- 1º Os contratos de serviço de transporte vigentes na data de publicação desta Lei serão adequados, no prazo de até 5 (cinco) anos, contados da publicação desta Lei, ou de até 3 (três) anos, contados da edição de mencionada norma, o que expirar por último, de modo a refletir os novos regimes de contratação de capacidade, preservando a receita auferida pelos transportadores com os respectivos contratos.

- 2º A ANP poderá considerar, no processo de definição ou revisão das tarifas de transporte, a compensação por eventuais prejuízos às partes, desde que devidamente comprovados.

Fica claro portanto que o arcabouço regulatório do setor de gás natural no Brasil optou pelo princípio da Estabilidade Regulatória, através da preservação de contratos de transporte de longo prazo assinados anteriormente à introdução da regulação tarifária pela ANP. Fixou claramente o caráter negociado e compensatório para qualquer mudança regulatória em contratos assinados.

É importante não confundir o processo de Revisão Tarifária previsto em Lei e na RANP 15/14 com a adequação tarifária para introdução do regime de entrada e saída. O Regime Tarifário por Entrada-Saída foi introduzido inicialmente pelo Decreto nº 9.616/18 que instituiu formalmente o regime de entrada e saída (entry ‑ exit) no sistema de transporte de gás natural no Brasil. Este decreto substituiu o Decreto nº 7.382/2010, que regulamentava a Lei do Gás (Lei 11.909/2009) e introduziu entre outras coisas a possibilidade de contratos separados para injeção e retirada, com objetivo de estimular a competição, a transparência e a eficiência na indústria do gás.

O Decreto nº 9.616/18 introduziu ainda o conceito de “área de mercado” e “sistema de transporte” no arcabouço regulatório do transporte de gás natural no Brasil. Esses conceitos foram fundamentais para viabilizar o novo regime de entrada e saída (entry – exit) e alinhar o modelo brasileiro às melhores práticas internacionais, especialmente europeias. O Decreto definiu a área de mercado como espaço geográfico em que o transporte de gás ocorre segundo regras comuns, permitindo a contratação independente dos serviços de entrada e saída. Definiu ainda que toda área de mercado deve ser composta por um ou mais sistemas de transporte interconectados, operando de forma coordenada. Estes conceitos foram introduzidos na Lei 11.134/21, que determinou uma transição para este novo regime de estrutura tarifária.

Com a criação da área de mercado, a ANP passou a fixar tarifas para o conjunto de gasodutos de transporte da área de mercado. Assim, a ANP passou a determinar tarifas para cada ponto de entrada e saída do conjunto dos gasodutos do sistema tarifário. As receitas a serem recuperadas através do novo sistema tarifário são definidas a partir dos contratos legados. Ou seja, a transição não implica na revisão das tarifas estipuladas em contratos existentes. O processo de implementação das tarifas por entrada-saída na verdade criou um novo sistema de alocação ou cobrança para contratação de capacidade de transporte que foi descontratada (caso da TBG) ou liberada pela Petrobras nos seus contratos com NTS e TAG para oferta ao mercado no âmbito do programa Gás para Crescer e do Termo de Compromisso de Cessação – TCC da Petrobras com o CADE. No caso da liberação de capacidade para recontratação, a Petrobras obteve o benefício de redução do pagamento de seus compromissos contratuais na proporção da receita efetiva arrecadada pela NTS e TAG com novos carregadores. Entretanto, os contratos assinados pela Petrobras com estas transportadoras foram preservados.

Assim, as revisões tarifárias mais amplas da ANP estão associadas ao vencimento de Contratos Legados. Este processo aconteceu com a TBG em 2019, com vencimento de parte dos contratos do gasoduto Bolívia-Brasil. Os primeiros contratos legados da NTS e TAG (Contrato Malhas) vencem em dezembro de 2025. Desta forma, surge a oportunidade para um processo de revisão tarifária abrangendo todas as variáveis tarifárias para a parcela da capacidade de transporte que estará descontratada. Vale ressaltar, que tal como aconteceu no caso da TBG, a revisão tarifária não abarcará os contratos legados e assinados antes da Lei 11.909/09.

É importante não confundir a introdução de um novo sistema de estrutura tarifária para novos contratos com um processo de revisão tarifária de contratos legados. Com a introdução do novo regime tarifário por entrada e saída, ocorreu também uma mudança importante nos tipos e duração dos contratos de transporte. Os novos contratos de transporte deixaram de ser de longo prazo (em geral 20 anos) para ter uma duração máxima de 1 ano. Surge então a questão da periodicidade e dos critérios de revisão das tarifas que antes eram revisados por ocasião de vencimentos dos contratos, e que agora deixa de ter sentido revisar tarifas a cada vez que um contrato é encerrado. Assim, surge a necessidade de estabelecer uma metodologia de revisão periódica para as tarifas de transporte.

O Decreto nº 10.712/21, que regulamenta a Lei 14.134/21, e sua alteração posterior pelo Decreto nº 12.153/24, reforçam a necessidade de se estabelecer uma metodologia para implementar a transição da indústria brasileira do gás natural para o modelo de Entrada e Saída.

Destaca-se, em particular, o artigo 26, parágrafo 3º, que determina:

“os operadores das infraestruturas existentes submeterão à aprovação da ANP, no prazo de cento e oitenta dias, contado da data de publicação deste Decreto, proposta de base regulatória de ativos, calculada com metodologia amplamente reconhecida, que considere a depreciação do ativo, a amortização do investimento e a remuneração de capital”.

Esse dispositivo atribui à ANP a responsabilidade de analisar e aprovar a metodologia de cálculo da Base Regulatória de Ativos (BRA) apresentada pelas transportadoras, com base em critérios técnicos consolidados e transparentes. Ressalte-se que Resolução ANP Nº 15/14 requer que tão somente a remuneração do capital seja revisto periodicamente. Assim, o Decreto nº 12.153/24, cria o fundamento legal para que a BRA seja incluída nas revisões tarifárias.

No contexto em que o novo regime tarifário por Entrada e Saída foi introduzido — e considerando que uma parcela significativa dos contratos legados da NTS e da TAG estava próxima do vencimento — a ANP assume a tarefa de implementar uma nova metodologia de revisão tarifária. Essa metodologia precisava refletir as especificidades do funcionamento de um mercado de capacidade de transporte.

Entretanto, a revisão tarifária em curso não pode ignorar os princípios estabelecidos na Lei 14.134/21 e na RANP nº 015/2014, que apesar de ser anterior a lei atual, ainda é vigente uma vez que não apresenta contradições com o estabelecido na lei. Ou seja, qualquer alteração em contratos legados só poderá ser realizada através de um processo negociado com os transportadores e, em caso seja constatado prejuízo aos transportadores, com a compensação das perdas.

3.2 Critérios e Variáveis da Revisão tarifária

Com relação aos critérios de revisão tarifária, estes estão fixados nas resoluções da ANP. A RANP nº 15/2014 estabeleceu os critérios tarifários que se aplicam para Contratos aprovados após a Lei 11.909/09. No artigo 19 está estabelecido que “as Tarifas de Transporte aplicáveis à prestação do Serviço de Transporte Firme aprovadas pela ANP serão revisadas periodicamente a cada 5 (cinco) anos, a contar da Data de Início do Serviço de Transporte.

- 1º O processo de revisão periódica tem como objetivo a atualização e a adequação da metodologia e dos parâmetros utilizados para o cálculo da remuneração do investimento às condições macroeconômicas e de mercado prevalecentes no país.

- 2º A ANP, no prazo de 180 (cento e oitenta) dias antes da data-base para revisão, solicitará ao Transportador o encaminhamento da proposta de revisão das Tarifas de Transporte.

- 3º A revisão de que trata o caput implicará o recálculo das Tarifas de Transporte aplicáveis aos demais Serviços de Transporte que tenham sido determinadas em função do Serviço de Transporte Firme.

Assim, a RANP 15/14 introduz um mecanismo para revisões tarifárias periódicas das tarifas dos novos contratos de transporte, mas que ficou restrito ao tema da remuneração dos investimentos. Entretanto, a ANP tem o poder de realizar um processo de revisão mais amplo por ocasião do vencimento de Contratos Legados. Foi exatamente isto que aconteceu em 2019, quando venceu o contrato da Petrobras com a TBG para importação de gás da Bolívia. Naquela ocasião, a ANP realizou uma revisão tarifária para a recontratação da parcela da capacidade de transporte que vencera. Entretanto, os contratos ainda vigentes foram preservados.

Conforme já destacado, duas variáveis são centrais para determinação da Receita Máxima Permitida e, por consequência, da tarifa. A primeira é a Base Regulatória de Ativos – BRA. De acordo com a RANP nº 15/2014, a BRA pode ser estabelecida por três metodologias alternativas:

“I – o valor atual dos ativos, descontada a depreciação e a amortização havidas até a data de estabelecimento da tarifa de transporte; II – o custo de reposição dos ativos, descontada a depreciação e a amortização havidas até a data de estabelecimento da tarifa de transporte; III – o valor dos ativos resultante da aplicação de metodologias alternativas e amplamente reconhecidas e adotadas pelo mercado, descontada a depreciação e a amortização havidas até a data de estabelecimento da tarifa de transporte.”

A RANP nº 15/2014 estabelece ainda que o Valor da BRA de um Gasoduto de Transporte em fase operacional deve, preferencialmente, situar-se dentro dos limites determinados a partir da aplicação das metodologias contidas nos incisos I e II do § 3º do citado artigo.

Quanto ao Método I, o valor é determinado pelo valor histórico dos investimentos realizados pela transportadora, descontados a depreciação e atualizados para o valor atual. Com relação ao Método II, a Transportadora deve realizar estudos para demostrar qual seria o custo de reposição dos ativos. Estes estudos normalmente são realizados por empresa de consultoria independente.

Outra variável importante para revisão tarifária é a determinação da remuneração da BRA. A RANP 15/14 traz um artigo específico disciplinando os critérios para determinação da taxa de remuneração. O artigo 5º determina que as tarifas devem refletir uma remuneração justa e adequada do investimento durante a sua vida útil esperada. No parágrafo 3º deste artigo ficou determinado que:

“a remuneração do investimento de que trata o inciso III deste artigo deve proporcionar ao Transportador uma taxa de retorno sobre o capital condizente com os riscos envolvidos na prestação do Serviço de Transporte e as condições de financiamento prevalecentes no mercado, podendo a taxa de retorno sobre o capital:

- ser estabelecida com base na média ponderada dos retornos aplicáveis a cada uma das fontes de recursos disponíveis (capital próprio, capital de terceiros e qualquer outra fonte relevante de recursos), sendo tais retornos determinados através de um modelo financeiro amplamente reconhecido e adotado pelo mercado, tal como o método do custo médio ponderado de capital; ou

- ser estabelecida com base em metodologias alternativas, desde que as mesmas sejam aprovadas pela ANP e estejam de acordo com as regras contidas neste parágrafo.”

Apesar da RANP 15/14 abrir a possibilidade de se adotar metodologias alternativas, a remuneração do capital no segmento de transporte de gás no Brasil está utilizando a metodologia do Custo Médio Ponderado de Capital – WACC, que é metodologia mais utilizada em outras indústrias reguladas no país quanto no plano internacional.

3.3 A Revisão tarifária da TBG em 2019

A revisão da tarifa de transporte da TBG realizada em 2019, única transportadora que passou por uma revisão até o momento, constitui a principal referência para a aplicação da metodologia tarifária no modelo regulado.

Esse processo seguiu as diretrizes estabelecidas pela RANP 15/2014 e adotou métodos de cálculo alinhados às melhores práticas internacionais de regulação tarifária, conforme apresentado no início deste artigo.

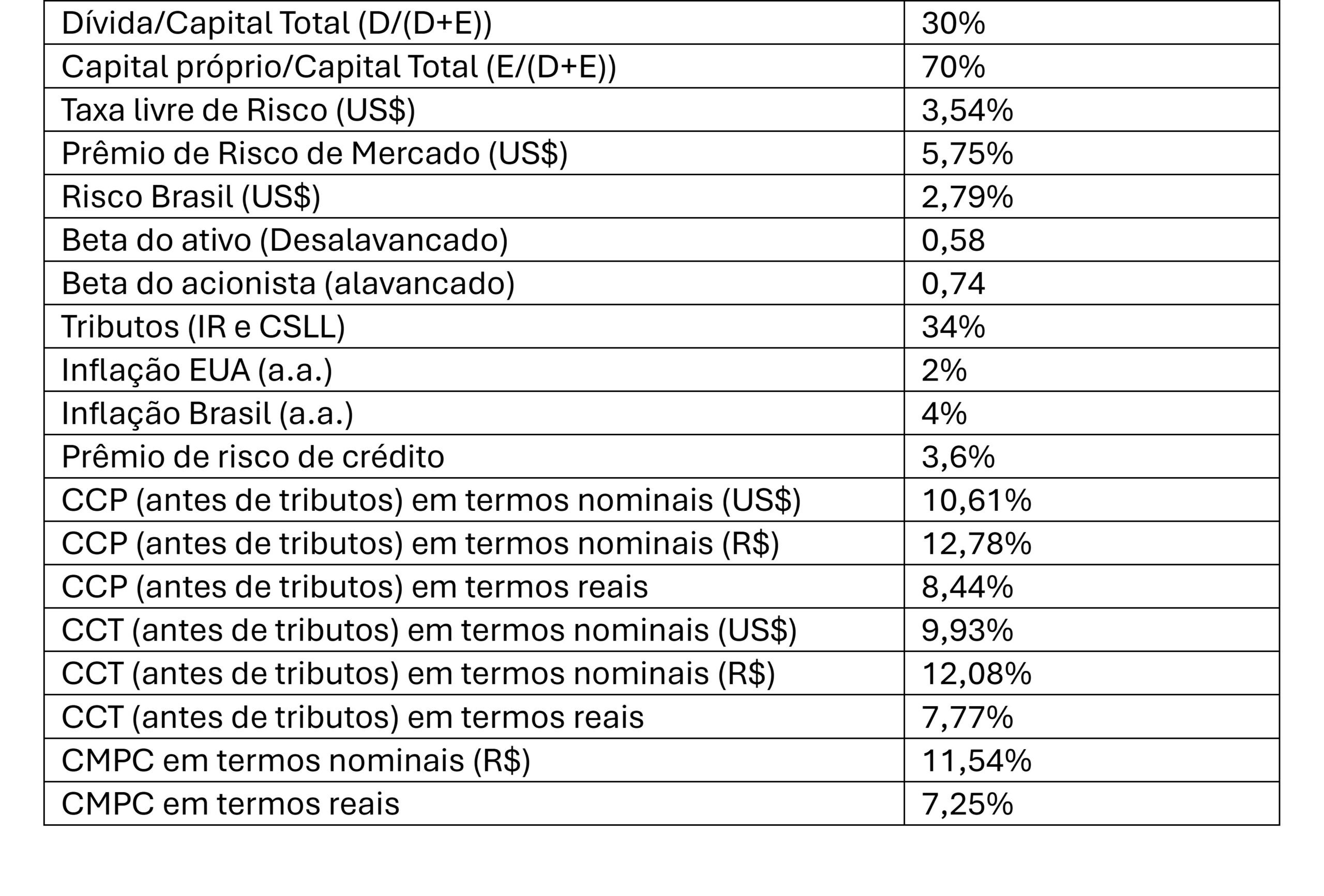

A taxa de retorno sobre o capital foi definida com base no Custo Médio Ponderado do Capital (WACC). Os parâmetros de cálculo tiveram como referência a experiência da ANEEL no setor elétrico. A estrutura de capital considerada foi composta por 70% de capital próprio e 30% de capital de terceiros. Para o cálculo do custo do capital próprio, foi empregado o modelo CAPM (Capital Asset Pricing Model), adaptado para o contexto de países emergentes. O resultado foi um custo de capital real de 7,25% ao ano, conforme apresentado na Tabela 2.

O método adotado para o cálculo tarifário foi o de fluxo de caixa descontado. Nesse modelo, a Base Regulatória de Ativos (BRA) é considerada como uma saída inicial do fluxo. Ao final do ciclo tarifário, o valor residual da BRA também é tratado como uma saída. Os custos operacionais, os investimentos futuros e a depreciação são projetados para cada ano do ciclo regulatório. A Receita Máxima Permitida é calculada pela tarifa constante que zera o valor presente líquido (VPL) do fluxo de caixa, já considerando os tributos incidentes.

A definição da tarifa contempla a parcela dos ativos e o volume correspondentes aos contratos renovados, tornando as tarifas independentes das receitas e custos dos contratos legados.

Tabela 2 – Sumário do Cálculo do Custo Ponderado do Capital (WACC) – Revisão TBG

Fonte: Revisão tarifária da TBG (2019)

Com relação a BRA a metodologia aplicada considerou o valor residual atualizado pela inflação segundo a vida útil dos ativos. No caso de gasodutos, foi aplicada depreciação linear no período de 30 anos, o que pode ser considerado a prática usual na regulação tarifária do transporte de gás. Dessa forma, o valor da base foi estimado a partir do valor remanescente dos ativos e não o valor remanescente dos contratos, já que a remuneração anterior através dos contratos bilaterais não influencia a BRA.

O valor inicial dos ativos foi estimado a partir das duas metodologias sugeridas na RANP 15/2014, Custo de Reposição e Custo Histórico (valor de livro). Em valores de 31/12/2019, a BRA alcançaria R$ 6,0 bilhões pelo método de custo de reposição e R$ 4,2 bilhões pelo custo histórico. A ANP optou por adotar a média simples das duas metodologias e a BRA da TBG foi definida em R$ 5,1 bilhões.

Para o cálculo tarifário, a ANP considerou a parcela da BRA correspondente ao volume da recontratação aplicando a razão do volume do TCQ Brasil (18,08 milhões de m3/dia) em relação ao volume contratado total do Gasbol (30,08 milhões de m3/dia). Assim, a Receita Máxima Permitida foi calculada para uma BRA de R$ 3,06 bilhões.

Os custos de O&M e G&A foram estimados para a parcela correspondente ao contrato da chamada pública. Os novos investimentos no período 2020-2024 também foram estimados para a parcela recontratada.

Assim, com a revisão da TBG foram estabelecidas as referências metodológicas para as seguintes revisões: tratamento tarifário independente dos contratos legados, Taxa de retorno definido pelo método WACC, Base Regulatória de Ativos calculado pelo custo histórico e/ou custo de reposição, depreciação linear segundo a vida útil do ativo e cálculo tarifário por meio do método de fluxo de caixa descontado.

5. Conclusões

Apesar do debate atual sobre a definição das tarifas de transporte por ocasião das revisões das transportadoras, podemos considerar que há uma base sólida para a metodologia de cálculo tarifário para o sistema de transporte brasileiro. As diretrizes estão definidas na RANP Nº 15/2014 e na Nova Lei do Gás, Nº 14.134/2021. A prática regulatória da ANP foi estabelecida na revisão da TBG em 2019, que segue os métodos mais utilizados internacionalmente.

Eventuais mudanças como a redução da base de remuneração em função de pagamentos passados ou a incorporação na revisão de contratos ainda vigentes representariam rupturas em relação à metodologia vigente, implicando em riscos regulatórios para investimentos no sistema de transporte de gás natural no Brasil. É importante ressaltar que a preservação das condições estabelecidas nos contratos legados foi uma premissa para a transição do modelo regulatório que foi considerada na valoração das empresas de transporte que foram privatizadas.

6. Bibliografia

ANEEL (2002). “Metodologia e critérios gerais para definição da base de remuneração de ativos para fins de revisão tarifária periódica das concessionárias de distribuição de energia elétrica”. Nota Técnica nº 148/2002. SRE/SFF/ANEEL.

ANP (2013). Revisão da Resolução ANP Nº 029/2005: Critérios Para Cálculo Das Tarifas de Transporte e Aprovação das Tarifas de Transporte Propostas Pelos Transportadores Para os Gasodutos Objeto De Autorização. Superintendência de Comercialização e Movimentação de Petróleo, seus Derivados e Gás Natural – SCM

COUNCIL OF EUROPEAN ENERGY REGULATORS – CEER (2019). Incentive Regulation and Benchmarking Work Stream. Report on Regulatory Frameworks for European Energy Networks. CEER Report, 2019.

FEDERAL ENERGY REGULATORY COMMISSION – FERC (1999). Cost-of-Service Rates Manual. Disponível em <www.ferc.gov>.

OXERA (2019). Incentive Regulation and Benchmarking Work Stream. Incentive Regulation and Benchmarking Work Stream. Prepared for the NMA.

Nota

[1] CEG e CEG Rio são exemplos em que o valor pago pela empresa no momento da privatização (incluindo o ágio) foi incorporado à base de remuneração da concessionária.

Sugestão de citação: Almeida, E. L. F; Losekann, D. L.; Rodrigues, N. (2025). Revisão Tarifária no Setor de Transporte de Gás: Melhores Práticas e o Caso Brasileiro. Ensaio Energético, 14 de julho, 2025.

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.

Conselheiro Editorial do Ensaio Energético. Economista e doutor em Economia pela UFRJ. Professor e coordenador do Programa de Pós Graduação em Economia e Vice Diretor da Faculdade de Economia da UFF. Pesquisador do Grupo de Energia e Regulação (GENER/UFF).

Editora-chefe do Ensaio Energético. Economista pela UFRRJ, mestre em Economia Aplicada pela UFV e doutora em Economia pela UFF. Professora do Departamento de Ciências Econômicas da UFF, professora do Programa de Pós Graduação em Economia (PPGE/UFF) e pesquisadora do Grupo de Energia e Regulação (GENER/UFF).