-

Introdução

O Brasil vive um momento histórico com a abertura do mercado de gás natural, um processo que vem ocorrendo há cerca de três anos com a entrada em vigor da Nova Lei do Gás (Lei nº 14.134/2021). O gás natural é um recurso de grande relevância na matriz energética brasileira por ser utilizado em diversos setores de consumo e considerado um energético fundamental para a transição energética, na medida em que substitui combustíveis fósseis mais poluentes e complementa a oferta das fontes renováveis intermitentes. Com a abertura do mercado em curso, já se observa um aumento na oferta de gás natural e na diversidade de agentes de mercado, com redução de custos e aumento da flexibilidade e da segurança de abastecimento para os consumidores.

Neste contexto, o fortalecimento e a expansão do sistema de transporte de gás natural são fundamentais para conectar as diversas fontes de suprimento e garantir o desenvolvimento de um mercado aberto e competitivo. Isto está alinhado não só com as diretrizes de política nacional para o desenvolvimento do mercado de gás natural, mas também com os objetivos de descarbonização da economia, devido tanto às vantagens ambientais do gás natural, como a possibilidade da infraestrutura de gasodutos receber gases renováveis, como biometano e, em determinados percentuais, hidrogênio.

No curto e médio prazos, o biometano se firma como importante alternativa para a transição energética, uma vez que possui alto valor em descarbonização de diferentes setores produtivos e de transporte, contribui para o aumento da segurança energética, se apoia em fontes renováveis locais e é compatível com a malha de gasodutos existente. A Agência Internacional de Energia (Internacional Energy Agency [IEA], 2023) estima que o consumo de biometano pode alcançar 200 milhões de toneladas de petróleo equivalente (Mtoe) em 2040, sendo o Brasil um dos cinco maiores produtores mundiais, com mais de 10% do fornecimento incremental de biometano no mercado global até 2026.

Diante das atuais perspectivas de desenvolvimento desta opção de suprimento de gás renovável, é fundamental avaliar os aspectos políticos e regulatórios que contribuam para estratégias de negócio que conciliam o avanço do biometano com a manutenção de um mercado de gás integrado e competitivo. Neste sentido, o objetivo deste artigo é apresentar propostas regulatórias para a injeção de biometano no sistema de gasodutos de transporte, como medida para o contínuo desenvolvimento do mercado de gás e a descarbonização da economia no Brasil. A seção 2 apresenta o contexto legal-regulatório do biometano no Brasil. A seção 3 apresenta estratégias para o desenvolvimento da cadeia do biometano na Europa e, em particular na França. A seção 4 apresenta propostas regulatórias para o Brasil, baseadas em boas práticas internacionais. A seção 5 apresenta as considerações finais.

-

O biometano na abertura do mercado de gás brasileiro

O biometano é um biocombustível gasoso obtido a partir do processamento do biogás, uma mistura de gases originária da digestão anaeróbica de material orgânico e composta principalmente de metano e dióxido de carbono. A purificação do biogás[1] resulta no biometano com elevado teor de metano em sua composição, reunindo características que o torna intercambiável com o gás natural em todas as suas aplicações. O biometano obtido de resíduos essencialmente orgânicos é proveniente das atividades agrossilvopastoris, aterros sanitários e estações de tratamento de esgoto (ANP, 2020).

No contexto de abertura do mercado de gás natural no Brasil e de busca de fontes economicamente sustentáveis para descarbonização da oferta de energia, o biometano se apresenta como uma alternativa interessante para a transição energética, a começar por dar uma solução ao tratamento de resíduos urbanos, industriais e agropecuários, aderente à ideia de economia circular e com pegada de carbono negativa. O biometano detém papel crucial na descarbonização de setores-chave da economia, como agropecuária, indústria, energia e transportes, com potencial redução de cerca de 80% nas emissões de CO2 quando comparado aos combustíveis fósseis. O energético também contribui para a diversificação do portfólio de suprimento de gás, inclusive em regiões sem mercado desenvolvido, e para a segurança energética. Por ter composição química similar ao gás natural, o biometano pode ser estocado na forma comprimida e aproveitar a rede de gasodutos existente, ao mesmo tempo em que a expansão do seu uso adiciona sustentabilidade ambiental à infraestrutura de gás natural, tornando-a mais compatível com um futuro de baixas emissões (BNDES, 2024).

Embora o seu mercado ainda seja incipiente no Brasil, o biometano apresenta grande potencial de crescimento. Considerando todas as matérias-primas, há atualmente 6[2] usinas de biometano autorizadas pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), com capacidade total de produção de 417 Mm3/d. No momento, a ANP avalia pedidos de autorização de outras 18 usinas com capacidade total de 793 Mm3/d. Portanto, no médio prazo, o Brasil poderá ter 24 usinas de biometano, com capacidade de produção de 1.210 Mm3/d (ANP, 2024). De acordo com a Associação Brasileira de Biogás (ABiogás, 2022), até 2029 o total de plantas de biometano deve chegar a 86 unidades, com produção estimada em 6 milhões de metros cúbicos por dia (MMm³/d), valor ainda muito aquém do potencial brasileiro estimado em 120 MMm³/d.

No âmbito regulatório, a ANP é responsável pela autorização de usinas de produção de biometano e pela definição dos seus critérios de qualidade. Em 2015, a ANP divulgou a Resolução ANP nº 08 que dispõe sobre os padrões de qualidade do biometano proveniente de resíduos orgânicos agrossilvopastoris e comerciais e, em 2017, a Resolução ANP nº 685 sobre os padrões de qualidade do biometano oriundo de aterros sanitários e de estações de tratamento de esgoto. Ambas as resoluções foram atualizadas em 2022, por meio da Resolução ANP nº 906 e Resolução ANP nº 886, respectivamente. Em 2018, a ANP estabeleceu o processo de autorização para construção e operação de usina de biometano com a implementação da Resolução ANP nº 734.

As vantagens ambientais do biometano foram reconhecidas na Política Nacional de Biocombustíveis (RenovaBio), instituída pela Lei nº 13.576/2017, ao permitir que usinas de biometano se qualifiquem para gerar créditos de descarbonização (CBIOs), comercializados pelos produtores ou importadores de biocombustíveis a empresas distribuidoras de combustíveis, de acordo com as suas necessidades de redução de emissões (MME, 2024). O biometano tem a maior nota de eficiência do RenovaBio, com média de 77 gCO₂eq/MJ e, com isso, um CBIO equivale a 339 m³ de biometano. À medida que as metas de descarbonização se tornam mais ambiciosas, esta receita complementar tende a crescer, contribuindo para a sustentabilidade econômica do setor.

Em 2021, a Nova Lei do Gás (Lei nº 14.134/2021) e seu decreto regulamentador (Decreto nº 10.712/2021) estabeleceram que os gases intercambiáveis com o gás natural terão tratamento regulatório equivalente, desde que atendam às especificações estabelecidas pela ANP. Isso implica que o biometano pode ser injetado na rede de gasodutos e comercializado no crescente mercado de gás natural no Brasil, abrindo oportunidades para desenvolvimento de novos modelos de negócios, além da tradicional autoprodução ou venda do biometano para as distribuidoras estaduais (Almeida, 2021). Dentre as opções, pode-se citar a compra de biometano por consumidores livres diretamente com fornecedores; a conexão de plantas de biometano ao sistema de transporte, por meio de contrato bilateral; a injeção em rede de distribuição, via ramal dedicado com pagamento de tarifa específica (TUSD-E); a comercialização via modais a granel (GNL ou GNC); e a venda direta a postos de GNV.

O biometano também tem sido objeto de diversas iniciativas recentes do governo federal. O Novo Marco Regulatório do Saneamento Básico instituído pela Lei nº 14.026/2020, reforçou a Política Nacional de Resíduos Sólidos (Lei nº 12.305/2010) e tem como algumas de suas medidas a criação de linhas de crédito e financiamento em bancos públicos e privados para atividades relacionadas à cadeia do biogás e biometano e a instituição de créditos de metano.

Em março de 2022, o governo federal publicou o Decreto nº 11.003, que instituiu a Estratégia Federal de Incentivo ao Uso Sustentável de Biogás e Biometano, para o combate às emissões de metano e alcance de compromissos climáticos, como o Global Methane Pledge; a Portaria MMA nº 71, que instituiu o Programa Nacional de Redução de Emissões de Metano (Metano Zero); e a Portaria Normativa nº 627/GM/MME, que incluiu projetos de produção de biometano no Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi).

Atualmente tramitam no Congresso Nacional o Projeto de Lei (PL) nº 2.193/2020 que institui a Política Federal do Biogás e do Biometano; o PL nº 1.879/2022 que cria a Política de Produção e Uso do Biogás e do Biometano; o PL nº 3047/2022, que visa incentivar a produção de biogás e biometano a partir de resíduos sólidos em aterros urbanos por meio de linhas de financiamento e incentivos fiscais; o PL nº 4.861/2023, que prevê incentivos fiscais para a substituição do diesel pelo biometano e pelo gás natural; e o PL nº 4.516/2023, também conhecido como Combustível do Futuro, que prevê incentivos para a comercialização do biometano, inclusive por meio de certificados.

-

O do mercado de biometano na Europa

A Europa é um dos maiores produtores mundiais de biometano, concentrando mais de 1.200 plantas com capacidade total de 40 TWh no final de 2022, o equivalente a 2% do seu consumo de gás natural (European Biogas Association [EBA], 2024). A Dinamarca, um dos cinco maiores produtores do continente, já atende 40% da sua demanda interna de gás com biometano e pretende atingir 100% até 2030. Outros grandes produtores são Alemanha, França, Reino Unido, Holanda e Itália.

Diante dos recentes eventos políticos e climáticos, o biometano tem recebido foco no atendimento das metas da União Europeia (UE) de descarbonização, diversificação do suprimento, eliminação gradual da dependência dos combustíveis fósseis russos e redução da exposição dos consumidores aos preços voláteis do gás. De acordo com o plano REPowerEU, de 2022, a produção de biogás e biometano na UE deve atingir 35 bcm/ano até 2030. Já a mais recente Diretiva sobre Energias Renováveis (RED III), publicada em 2023 como resultado do pacote “fit for 55”, visa aumentar a participação das energias renováveis no consumo global de energia da UE para 45%, na qual o biometano proporcionará soluções sustentáveis e flexíveis para vários segmentos de consumo.

A injeção de biometano nas redes de gasodutos existentes também é fortemente incentivada, com o objetivo de desbloquear o acesso deste gás renovável ao mercado consumidor. De acordo com a EBA (2024), 90% das plantas de biometano estão conectadas à rede de gás na Europa. A injeção de biometano em gasodutos possui diversas vantagens, como o aproveitamento da sua eficiência energética em pelo menos 90%, comparado a apenas 30-35% no uso direto em aplicações elétricas, além de fornecimento de energia renovável a diversos consumidores. Da perspectiva do produtor, a injeção do biometano na rede de gás confere acesso a um mercado maior e mais competitivo e, portanto, a preços mais elevados do que os disponíveis localmente.

O acesso do biometano em gasodutos foi inicialmente regulado pela Diretiva 2003/55/CE, que permitiu a injeção de gases não convencionais, quando tecnicamente possível e mantida a segurança da rede. Na sequência, a Diretiva 2009/73/CE e a Diretiva 2009/28/CE estabeleceram que os países devem tomar medidas concretas para ampliar o uso do biometano, dentre elas conceder aos produtores acesso não discriminatório ao sistema de gás, desde que compatível com as regras técnicas e padrões de segurança, e facilitar o acesso à rede, em particular eliminando barreiras que possam impedir o acesso ao mercado de novas capacidades de produção de biometano.

Ademais, vários fatores em âmbito nacional determinam a injeção de biometano em gasodutos, incluindo normas adicionais de qualidade, regulamentos para a conexão de centrais produtoras à rede de gasodutos e redução ou isenção de tarifas e encargos da rede, com abordagens diversas entre os países. A comercialização do biometano injetado na rede de gás é igualmente incentivada em vários países, a partir de mecanismos como tarifa feed-in, mandatos de fornecimento e certificações, como será visto com mais detalhes na França, a seguir.

França

A França possui um dos mercados de biometano mais dinâmicos da Europa. O número de instalações de biometano no país aumentou 140% nos últimos três anos, chegando a 667 plantas com uma capacidade total superior a 12 TWh/ano em janeiro de 2024, o que ainda deverá duplicar nos próximos dois anos (GRTgaz, 2024). Conforme a Agence de la transition écologique (ADEME, 2018), os gases renováveis serão responsáveis por atender 30% da demanda de gás natural da França em 2030 e 100% em 2050, com um potencial de 460 TWh/ano, incluindo 140 TWh/ano de biometano.

Pode-se afirmar que os pilares do apoio governamental à indústria do biometano na França são: política energética e climática com metas claramente definidas e apoiada por um conjunto de medidas regulatórias (leis, planos, decretos e deliberações); subsídios e ajudas técnicas de estímulo à produção; mecanismos de mercado para garantia de oferta e demanda; e sistemas de certificação.

Em 2010, o Plan Nacional d’Action (PNA) em favor das energias renováveis implementou a obrigação de compra de biometano injetado nas redes de gás natural. Em novembro de 2011, foram publicadas oito decisões para autorizar e desenvolver a injeção de biometano em gasodutos, posteriormente adicionadas ao Code de l’énergie (art. 446).

Em seguida, a Loi de Transition Énergétique pour la Croissance Verte – LTECV, de agosto de 2015, tem como diretrizes a redução de 75% das emissões de gases do efeito estufa (GEE) até 2050 e o cumprimento do compromisso da França junto à UE de redução de 40% das emissões de GEE até 2030. Para isso, estabelece a meta de aumentar a participação de gases renováveis no consumo de gás natural francês para 10% até 2030, além de exigir o desenvolvimento de dois planos estratégicos: o Programmation Pluriannuelle de l’Énergie – PPE e a Stratégie Nationale bas Carbone – SNBC. O PPE estabelece metas nacionais de médio prazo, e em sua última versão estipula a meta de 7% a 10% de biometano injetado na rede de gás até 2030, sendo 6 TWh/ano em 2023 e 14-22 TWh até 2028. Já a SNBC visa a otimização do uso de insumos locais, incluindo o aproveitamento de 40% dos resíduos via metanização (MEDDE, 2016).

Em outubro de 2019, a Loi Énergie et Climat estabeleceu, entre inúmeras medidas, o objetivo de neutralidade de carbono em 2050, sendo 100% do consumo doméstico de gás atendido por gases renováveis. A lei também definiu que o Ministério da Energia ou a Commission de Régulation de l’Energie (CRE) pode conceder isenções temporárias a projetos de gases renováveis, permitindo-lhes derrogar certas disposições do Code de l’énergie, como a isenção das condições de acesso e de uso das redes de gás e a implementação experimental de serviços inovadores a favor da transição energética e do desenvolvimento de redes inteligentes, a partir de sandboxes regulatórios.

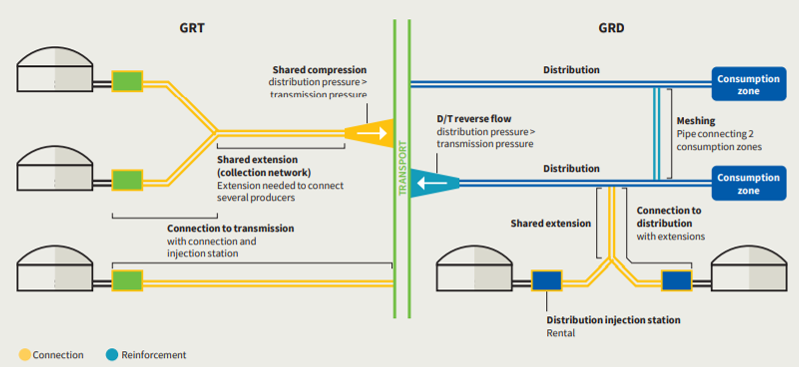

A partir deste contexto, foram lançados diversos dispositivos legais e regulatórios para alcançar as metas de transição energética estipuladas. Em 2017, o governo francês criou um desconto tarifário de até 40% dos custos de conexão de plantas de biometano à rede de gasodutos, bem como permitiu a injeção de biometano em instalações de estocagem subterrânea de gás natural. No ano seguinte, foi implementado o “direito de injetar”, com o objetivo de realizar adaptações da rede para a injeção de biometano de acordo com um planejamento denominado “zoneamento”. O zoneamento é realizado cooperativamente por todos os operadores de rede e integra os projetos de biometano atuais e futuros em uma determinada área, a fim de realizar o dimensionamento da rede de gasodutos para a conexão das plantas de biometano e identificar os investimentos de reforços necessários, considerando as condições para o desenvolvimento da rede ao menor custo possível, conforme a Figura 1. A CRE já validou 302 zoneamentos, permitindo a injeção de 1.330 projetos, ou a produção anual de 34 TWh.

Os reforços de rede correspondem a estações de fluxo reverso implementadas pelo transportador, projetadas para comprimir o biometano produzido em excesso em uma determinada área de distribuição e injetá-lo na rede de transporte, permitindo o seu transporte até áreas de consumo mais distantes. Até o final de 2023, a GRTgaz detinha 20 estações de fluxo reservo, com uma capacidade de 2,4 TWh/ano (GRTgaz, 2024). Tanto no caso de novas infraestruturas de conexão, como de reforços da rede, o operador é obrigado a realizar o investimento caso este atenda um princípio de custo-benefício, baseado na relação entre investimentos e volumes e limitado a 4700€/Nm3/h. Quando este critério não é atendido, agentes terceiros públicos ou privados podem participar financeiramente do projeto (SER et al, 2022).

Figura 1 – O “direito de injetar” na França

Fonte: (SER et al, 2022).

A injeção de biometano na rede de gasodutos de transporte é importante para viabilizar a comercialização deste gás renovável em um mercado mais amplo e com melhores condições de negociação e, desta forma, fomentar a sua produção. Posto isso, a França conta com diversos instrumentos para fomentar a compra de biometano injetado na rede de gás. Em primeiro lugar, todas as plantas conectadas à rede de gás são elegíveis à obrigação de compra de biometano, apoiada pelo Estado em “open seasons” (<25 GWh/ano) ou por concursos organizados pela CRE (>25 GWh/ano) e com uma tarifa fixa pelo período de 15 anos. No caso das “open seasons”, o produtor pode vender biometano a um fornecedor interessado da lista de registro, ou a um comprador de última instância, à uma tarifa de compra entre 73 e 135 €/MWh. Para demais usinas, a tarifa (excluindo coeficiente de indexação anual) varia entre 111 e 178 €/MWh, ao qual pode ser adicionado um prêmio que leva em conta a natureza do material tratado e o tamanho da rede na qual o biometano é injetado.

Os agentes também podem optar por contratar biometano diretamente no mercado de balcão, via Contratos de Compra de Biogás (BPA), que definem as condições da transação, incluindo preço e prazo. Os BPAs podem ser diretos (entre produtor e consumidor), indiretos (intermediados por um fornecedor, responsável pelo transporte do gás), ou financeiros ( consumidor paga uma compensação baseada na diferença entre o preço do BPA e o preço de mercado). Já os Certificados de Produção de Biometano (BPC) são adquiridos junto aos produtores com o objetivo de auxiliar os fornecedores de gás a cumprirem seus mandatos de oferta de biometano, na proporção de seu portfólio de fornecimento, sujeito ao pagamento de multa.

A França também conta com um sistema de Garantias de Origem (GO), que são certificados eletrônicos emitidos no momento da produção e injeção de cada MWh de biometano, contendo informações como o local de produção, os detalhes técnicos da instalação, a capacidade de produção, o local de injeção e os resíduos utilizados. Assim, a GO garante que o gás consumido corresponde a uma quantidade de biometano efetivamente produzida, independentemente da localização física das plantas e dos pontos de consumo. Até novembro de 2020, os GSA celebrados tem a GO transferida para o fornecedor durante toda a vigência do contrato, que pode comercializá-la para outros agentes. A partir desta data, a GO passou a ser recuperada diretamente pelo governo, podendo leiloá-las a partir do segundo semestre de 2024. Para os GSAs celebrados em mercado de balcão sem apoios governamentais, o produtor retém a GO, podendo transferi-la livremente a terceiros. Em 2023, a empresa EEX assumiu a gestão do cadastro de GO e da realização de leilões, e a previsão é que este sistema evolua para reconhecer as GO de transações com exportação e importação de biometano.

-

Propostas regulatórias para a injeção de biometano na rede de transporte no Brasil

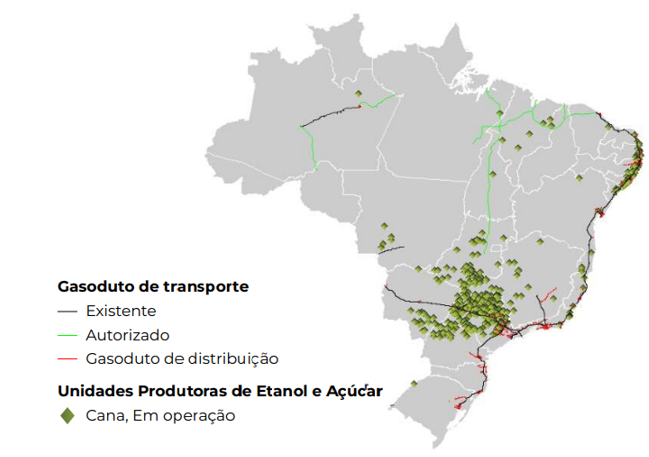

O Brasil possui um grande potencial de biometano, cuja oferta se encontra descentralizada e em regiões com baixa demanda por gás natural. Este cenário pode ser exemplificado pelo setor sucroenergético, que detém o maior potencial de produção de biogás[3] e biometano do país, a partir de múltiplas usinas fornecedoras potenciais localizadas principalmente nas regiões Sudeste, Centro-Oeste e Nordeste, conforme a Figura 2. São Paulo, o principal estado produtor de açúcar e etanol, tem muitas usinas próximas aos gasodutos, enquanto em estados do Nordeste usinas e gasodutos estão concentrados na costa, possibilitando a conexão da oferta de biometano à rede (CIBiogás, EPE, 2023).

Figura 2 – Distribuição das usinas de etanol e açúcar e dos gasodutos de transporte de gás natural

Fonte: CIBiogas, EPE, 2023

Segundo avaliação da consultoria alemã Roland Berger, o potencial de produção de biometano brasileiro é de 59 bmc/ano, sendo São Paulo o estado com maior potencial produtivo (18,1 bmc), seguido de Minas Gerais (7,5 bmc), Goiás (6,9 bmc) e Mato Grosso do Sul (4,7 bmc) (Engie, 2024). Contudo, embora São Paulo seja o estado com maior demanda de gás, o seu potencial de biometano está localizado na área de concessão da Necta, cujo consumo não termoelétrico de gás natural foi de apenas 0,7 MMm3/d em 2023. Portanto, o consumo do biometano exclusivamente dentro dos estados limitaria o desenvolvimento deste mercado no país, dada a falta de demanda para absorver a produção, criando barreiras a comercialização do biometano.

Neste contexto, a injeção da produção de biometano à malha interligada de gasodutos se faz necessária, considerando duas premissas básicas: conexão física à rede com máxima eficiência e ampliação do acesso comercial do biometano a todo o mercado nacional para a concretização do grande potencial de biometano do país. Uma solução é a criação de “hubs de biometano” para a conexão de usinas produtoras à rede de gasodutos de transporte, com o objetivo de agregar a oferta de biometano e melhorar a viabilidade técnica-econômica dos projetos que visam a sua injeção na rede existente. Os produtores no entorno da infraestrutura de conexão podem se conectar de maneira isolada ou compartilhada diretamente ao duto, ou por meio de BioGNC ou BioGNL por caminhão até o ponto de injeção.

Ademais, a previsão de trocas operacionais (swaps) com injeção virtual no sistema de transporte a partir de volume fisicamente injetado a menor pressão no sistema de distribuição é um mecanismo complementar para permitir o acesso comercial de produtores locais para compra ou venda de biometano a qualquer usuário conectado no sistema nacional integrado de gás. Tanto a conexão, como os reforços de rede podem ser incentivados a partir de critérios de custo-benefício para a execução do projeto de infraestrutura com custos compartilhados, bem como podem ser criados modelos de contratos de transporte e esquemas tarifários experimentais, por meio de sandboxes regulatórios.

O desenvolvimento de um sistema de GO também é uma medida importante como mecanismo que garanta a rastreabilidade e permite que os fornecedores vendam biometano certificado em toda a rede nacional, além de que a comercialização do certificado pode gerar receita adicional ao produtor. Por fim, a remoção de barreiras à entrada de novos investidores, a partir da flexibilização das regras de desverticalização vigentes no mercado de gás natural, desde que supervisionados pelo órgão regulador, mostra-se uma importante medida para que agentes possam se valer de parcerias para aportar conhecimento e recursos na produção de biometano, acelerando o desenvolvimento do setor.

-

Conclusões

No contexto de transição energética, o gás natural desempenha um papel relevante na descarbonização e na resiliência do suprimento de energia. A complementaridade do gás natural e sua infraestrutura com gases renováveis, como o biometano, passa pelo reconhecimento da lógica relativamente distribuída do gás renovável, podendo requerer uma mudança de “mentalidade” no planejamento, na regulação e nos incentivos existentes. O rápido crescimento do biometano na Europa é apoiado por políticas inovadoras, incluindo a garantia de acesso à rede de gás, o que permite a sua comercialização em ambiente mais amplo e competitivo Na França, a combinação de um planejamento energético com metas bem definidas e contratos experimentais têm promovido um grande impulso no desenvolvimento do mercado de biometano. Por outro lado, reconhece-se o desafio de manter o nível correto de incentivos ao longo do tempo, a fim de equilibrar estabilidade para os investidores, competitividade e inovação setorial. O avanço do biometano também depende de fatores externos a sua cadeia produtiva, e o aumento do preço do carbono será um importante fator de competitividade. O Brasil possui um enorme potencial de biometano, porém, caso não seja conectado à rede integrada de gasodutos, ficará comprometido com menores oportunidades de comercialização. Assim, o sistema de gasodutos de transporte pode contribuir para viabilizar com economicidade a formação de um mercado de biometano no país, especialmente se as condições de acesso e o potencial de expansão da malha de dutos forem apoiados em termos de planejamento e regulação que contemplem o atual cenário de transição energética.

Notas

[1] O processo de purificação envolve a retirada de umidade, gás carbônico e sulfeto de hidrogênio. O produto final tem mais de 90% de metano, sendo semelhante ao gás natural em sua composição.

[2] Gás Verde, em Seropédica (RJ); GNR Dois Arcos, em São Pedro da Aldeia (RJ); GNR Fortaleza, em Caucaia (CE); ZEG Biogás e Energia, em São Paulo (SP); Cocal, em Narandiba (SP); e Sinergás GNV do Brasil, em Tamboara (PR).

[3] Segundo estimativas da EPE (2022), o setor sucroenergético é responsável por mais da metade do volume de biogás gerado nas plantas do setor industrial, totalizando 269 milhões de Nm³/ano, e apresenta uma capacidade de produção de biogás de aproximadamente 5,2 bilhões Nm³/ano, considerando o aproveitamento de vinhaça e torta de filtro.

Referências

CIBiogas, EPE. (2023). Panorama do biometano: setor sucroenergético. 1, 41. https://www.epe.gov.br/pt/publicacoesdados-abertos/publicacoes/panorama-do-biometano-setor-sucroenergetico

GRTgaz. (2024, January 1). You sell your biomethane. You Sell Your Biomethane. https://www.grtgaz.com/en/youare/customer/producer/sell-biomethane

TEIXEIRA, Cassio A. N., COSTA, Ricardo C., MENDES, André P. A., & Rocio, Marco A. R. (2024, January 17). A hora do biometano no Brasil. Texto Para Discussão, 159(1), 38. https://web.bndes.gov.br/bib/jspui/bitstream/1408/24146/1/ PRFol_216049_TD%20n.%20159_A%20hora%20do%20biome tano%20no%20Brasi.pdf

Sugestão de citação: TAVARES, A. (2025). O papel da rede de transporte na transição energética: propostas regulatórias para a injeção de biometano em gasodutos no Brasil. Ensaio Energético, 13 de outubro, 2025.

Autora do Ensaio Energético. Analista de Relações Internacionais pela PUC-Rio, mestre em Políticas Públicas, Estratégias e Desenvolvimento pela UFRJ, doutora em Ciências Econômicas pela UFF.

Parabenizo a autora pelo artigo. Além dos aspectos analisados, vale lembrar que o GHG Protocol não tem um procedimento que para a contabilização das emissões de biometano através do mecanismo “baseado no mercado”, que permite o uso dos atributos ambientais do energético baseado na apresentação de certificado de origem renovável, tal como previsto para as emissões do Escopo 2. No Brasil, esta questão foi resolvida para os agentes obrigados, sujeitos ao Programa Nacional de Descarbonização do Produtor e Importador de Gás Natural e de Incentivo ao Biometano (instituído pela Lei do Combustível do Futuro). No entanto, para o caso de outros agentes, que fazem uso dos atributos ambientais do biometano através do mercado voluntário, a ausência do mecanismo “baseado em mercado” retira o incentivo para uso do biometano injetado em rede..