A transição energética para uma economia de baixo carbono é um processo inevitável e cada vez mais urgente. Nos últimos anos, o consenso sobre a necessidade de tomar medidas mais ambiciosas para conter a crise climática tem ganhado força devido à evidência irrefutável do impacto das ações humanas sobre o meio ambiente. Contudo, a experiência também tem evidenciado os desafios de conduzir uma mudança estrutural em escala planetária, enquanto se administra o impacto desigual que a transformação dos sistemas de energia terá nas condições socioeconômicas dos países e suas implicações geopolíticas (IRENA, 2022).

Como parte dessas discussões, diversos estudos enfatizam os impactos econômicos decorrentes dos esforços para a transição energética em países produtores de petróleo e gás natural (O&G) (IRENA, 2019; Tagliapietra, 2019; Peszko et al., 2020). Devido ao alto nível de especialização econômica nas atividades de extração de recursos fósseis, esse processo de transição coloca em risco a estabilidade econômica desses países (UNFCCC, 2022).

Neste contexto, o presente artigo busca analisar as oportunidades e os desafios que os países produtores de O&G enfrentam para se adaptar ao processo de transição energética para uma economia de baixo carbono.

Implicações da transição energética em países produtores de O&G

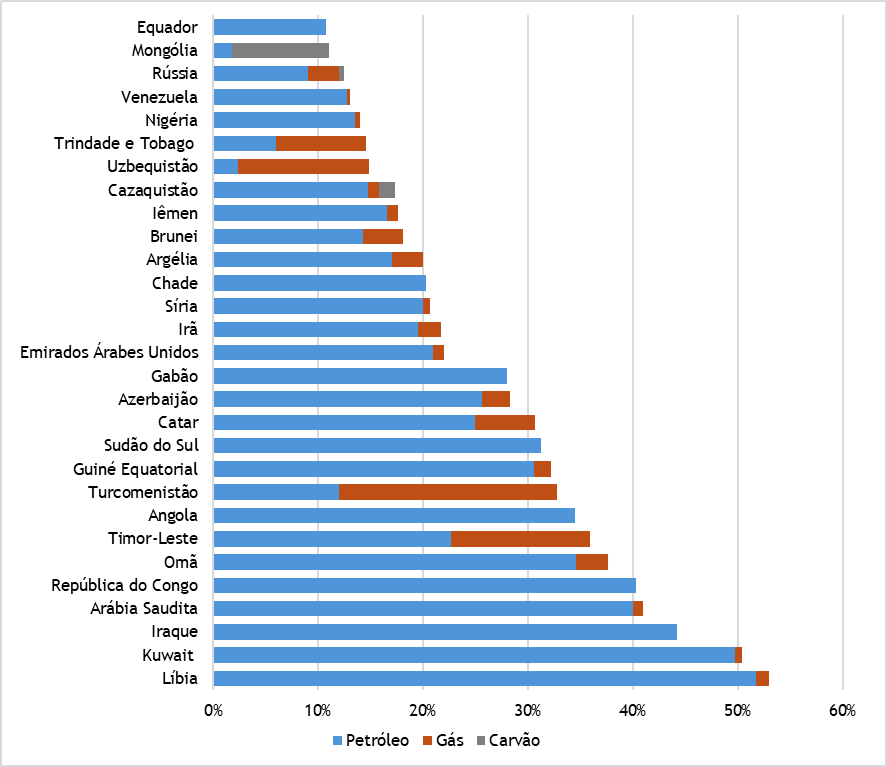

A transição energética de baixo carbono traz grandes desafios para os países produtores de O&G, uma vez que possuem uma grande dependência econômica dessas atividades produtivas. Nesse sentido, os esforços pela redução de emissões de GEE associados ao setor de energia, compromete ativos valorados em trilhões de dólares, a geração de milhões de empregos e deverá provocar uma redução drástica nas receitas que sustentam a economia dos países produtores (gráfico 1) (Peszko et al., 2020; IRENA, 2019)[1].

Gráfico 1. Receitas de combustíveis fósseis como porcentagem do PIB (média 2007-2016)

Fonte: Banco Mundial apud. IRENA, 2019.

No Gráfico 1, ilustra-se o tamanho das receitas associadas à extração e exportação de combustíveis fósseis em proporção ao tamanho das economias dos países selecionados entre os anos 2007 e 2016. Em 7 dos 29 países analisados, as rendas auferidas por essas atividades foram equivalentes a valores entre 20% e 30% do PIB nacional. Em 7 casos, as rendas foram equivalentes a valores entre 30% e 40% e em outros 5 países são superiores a 40%.

Portanto, como tudo parecer indicar, uma transição energética não planejada pode provocar graves efeitos econômicos, sociais e políticos nos países produtores de O&G. Entre os desdobramentos negativos, a transformação das indústrias de energia pode dar lugar ao aumento da desigualdade na distribuição da riqueza entre países e regiões, tensões sociais e políticas internas com o potencial de ocasionar conflitos regionais e o aprofundamento de outros fenômenos que hoje já são comuns, como a migração forçada de pessoas por razões climáticas, econômicas, sociais e políticas (IRENA, 2019).

A implementação de planos orientados a reduzir os impactos da transição energética nos países produtores de O&G também apresenta grandes desafios. Nesses contextos, os países produtores de O&G tem encontrado grande dificuldade para blindar suas instituições para evitar a ocorrência de fenômenos associados à “maldição dos recursos naturais”. Em decorrência do anterior, na maioria dos casos, eles enfrentam dificuldades para fazer uma gestão eficiente das rendas auferidas dessas atividades produtivas (Rosser, 2006).

Na maioria desses casos, já ocorreram tentativas de implementar planos de diversificação econômica que não atingiram resultados satisfatórios (Rosser, 2006). Nas estratégias de diversificação onde países produtores de O&G tem tido mais sucesso tem sido enfocado na industrialização vertical e intensiva em energia, aproveitando as vantagens comparativas que outorga a produção de petróleo e gás para agregar valor a esses produtos através do processamento de combustíveis domésticos e a manufatura intensiva em combustíveis (Peszko et al., 2020). Porém, essas atividades também padecem os riscos da transição para economias de baixo carbono.

Por sua vez, os governos desses países enfrentam grande resistência da sociedade para fazer reformas econômicas e institucionais que permitam avançar na redução da dependência desses recursos. As condições são ainda mais complexas no caso de países de renda média e baixa, uma vez que eles também enfrentam desafios para aprimorar seus indicadores socioeconômicos e tem problemas de governança para a manutenção de planos de políticas públicas (Rosser, 2006)[2].

Além disso, a incerteza em relação ao ritmo e à abrangência da transição para uma economia de baixo carbono dificulta a tomada de decisões oportunas por parte de governos, empresas e outras partes interessadas. Essa incerteza é especialmente acentuada quando se considera as políticas dos países industrializados, as escolhas de consumo da crescente classe média nos países em desenvolvimento e as mudanças estruturais nos setores de transporte, energia, uso da terra e captura e sequestro de carbono (Peszko et al., 2020).

Por outro lado, mesmo existindo a disposição de avançar em planos de ação climática, os desafios para financiá-los são tremendos. Na Conferência das Partes (COP 27), realizada no Egito em 2023, foram alertadas as dificuldades dos países em desenvolvimento para financiar seus planos de mitigação e de adaptação às mudanças climáticas para cumprir com as metas estabelecidos no âmbito do Acordo de Paris, os quais são calculados em US$ 5,9 trilhões até 2030 (UNFCCC, 2022). Em alguns casos, esses países possuem alto grau de endividamento, recentemente agravado pelos efeitos econômicos da pandemia da Covid-19, ou, tem sistemas financeiros pouco desenvolvidos (IEA, 2022; Tagliapietra, 2019)[3].

Adicionalmente, a cooperação financeira internacional tem mostrado limitações. Nesse quesito, os compromissos estabelecidos pelos países desenvolvidos para o financiamento conjunto de planos de mitigação e de adaptação às mudanças climáticas ainda estão aquém dos volumes necessários para fazer um aporte substantivo capaz de acelerar esses esforços nos países em desenvolvimento. Em 2020, estabeleceram uma meta anual de financiamento conjunto em ações de mitigação nos países em desenvolvimento de US$ 100 bilhões anuais. Porém, essa meta ainda não foi atingida (UNFCCC , 2022).

Soma-se também as decisões dos últimos anos de países desenvolvidos e instituições financeiras de reduzir as linhas de crédito para projetos de energia baseados em combustíveis fósseis em países em desenvolvimento, diminuindo a possibilidade de que este último grupo de países possa ter condições adequadas para monetizar esses recursos, além de ter a oportunidade de utilizá-los para atender suas necessidades de desenvolvimento e para financiar seus planos de ação climática (Reuters, 2021; Ramachandran,2021).

Perspectivas da demanda de petróleo

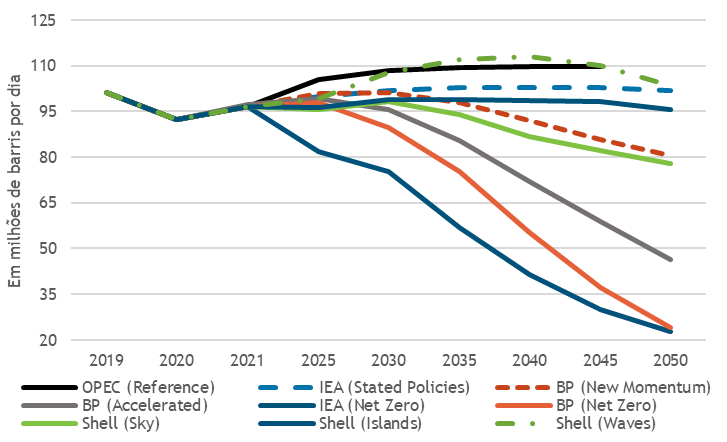

Contrário ao que se espera para as indústrias de energia, ainda existe uma grande incerteza sobre a ocorrência de um pico na demanda de petróleo até 2040. Para ilustrar essa questão, convém analisar as projeções de aumento da demanda por esses recursos (Gráfico 2)[4].

Gráfico 2. Projeções da demanda mundial de petróleo (em mbd)

Fonte: elaboração IBP a partir de dados da OPEP, IEA, BP, Shell.

Como mostra o Gráfico 2, de acordo com os cenários base de distintas instituições do setor de energia (o cenário de referência da OPEP, o cenário Wave da Shell e Stated Policies Scenario da IEA, o consumo de petróleo deve continuar a crescer ao longo das próximas duas décadas, se mantendo em níveis acima de 100 milhões de barris/dia (OPEP, 2023; Shell, 2023, IEA, 2022). Entre as principais razões desse comportamento da demanda, encontram-se o crescimento da demanda de países emergentes, principalmente da China e da Índia, a manutenção do consumo dos países da OCDE e a ausência de alternativas ao petróleo para satisfazer a demanda energética no setor de transporte.

Adicionalmente, é importante alertar sobre as consequências das medidas para reduzir as emissões associadas ao uso de combustíveis fósseis. Apesar da crescente pressão de diversos grupos da sociedade para reduzir o consumo de petróleo e gás natural, se essas ações não forem acompanhadas pela introdução de fontes alternativas de energia ou por mudanças na demanda, os efeitos para a sociedade podem ser adversos. Esse tipo de medida tem o potencial de criar insegurança energética, devido a alterações na estrutura da oferta futura de O&G e à capacidade de acompanhar o crescimento da demanda. Isso pode impactar a cotação dos preços internacionais dessas fontes de energia e as contas dos consumidores.

Por essas razões, é necessário avançar numa transição planejada que seja capaz de coordenar a mudança paulatina na composição da matriz energética dos países sem comprometer a segurança no abastecimento e a acessibilidade dos preços.

Contudo, a possibilidade de a economia mundial atingir o pico da demanda de petróleo num futuro próximo ganha cada vez mais força à medida que a ambição dos planos de ação climática dos países mais industrializados aumenta. A materialização desse cenário trará importantes impactos nos indicadores do mercado petrolífero. Uma redução progressiva da demanda afetará os preços do barril, aumentando a concorrência entre os países produtores para garantir sua fatia de mercado.

Nesse contexto, além de variáveis comparativas tais como os custos de produção, a qualidade do óleo e a distância entre os centros de produção e os mercados de consumo, a intensidade de CO2 associada à produção também ganhará maior relevância. Como consequência, os países produtores menos competitivos serão os primeiros a perder mercado.

Dessa forma, os países com elevada especialização econômica em atividades associadas à indústria de O&G devem considerar que possuem uma janela de oportunidade para monetizar seus recursos e se preparar para um futuro de menores emissões de carbono, que tenderá a se encurtar conforme a transição energética se acelera.

Alternativas para os países produtores de O&G

Os países produtores de O&G devem acelerar seus esforços para mitigar o impacto da transição energética de baixo carbono através da adoção de planos orientados a mudar suas estruturas produtivas enquanto ocorre o eventual declínio da demanda por essas fontes de energia.

O escopo desses planos pode contemplar ações em três níveis: (i) estender o tempo de vida da indústria reduzindo emissões de GEE (CCUS)[5], gás natural, e produção de petróleo dando prioridade a áreas com menor intensidade de carbono na produção); (ii) planos de diversificação econômica além de atividades produtivas intensivas em combustíveis fósseis; e (iii) planos de mitigação e de adaptação às mudanças climáticas[6].

De forma transversal nesses planos, é necessário considerar a adoção de ações concretas para garantir a geração benefícios econômicos e sociais para todos os cidadãos desses países. Nesse sentido, podem ser incorporadas medidas para os trabalhadores e as localidades especializadas em atividades produtivas associadas a combustíveis fosseis. Também, podem se incorporar programas de qualificação para apoiar essa população no desenvolvimento de novas habilidades e competências para se reinserir no mercado de trabalho em outros setores da economia. Igualmente, podem se incorporar medidas de proteção social para esses trabalhadores e suas famílias permitindo que possam aceder a uma renda mínima durante o processo de transição laboral, garantias de acesso a serviços públicos, e inclusive, apoio nos processos de mudança para outras regiões no caso em que conseguirem oportunidades de emprego.

A implementação dos planos, se bem formulada e alinhada a objetivos de desenvolvimento socioeconômicos de longo prazo, também pode contribuir de forma de forma positiva no aumento da complexidade econômica dos países produtores de O&G. Dessa forma, poderia solucionar fenômenos associados à maldição dos recursos naturais, tais como a doença holandesa, que historicamente se constituíram em entraves para o desenvolvimento econômico dos Petroestados.

No entanto, considerando que os efeitos da transição energética e a capacidade de alguns países produtores de O&G para administrá-los não será a mesma, é importante considerar a possibilidade de coordenar esforços de cooperação internacional para mitigar os impactos desse fenômeno em aqueles mais vulneráveis.

Nesse sentido, os países desenvolvidos e que tem uma maior participação nas emissões globais de GEE, poderiam coordenar ações programadas para satisfazer sua demanda de petróleo e gás natural a partir da compra desses recursos a países em desenvolvimento. Dessa forma, este último grupo de países poderia monetizar parte de suas reservas de recursos fósseis e ter condições para financiar seus planos de diversificação econômica e ação climática.

Para isso, pelo menos duas questões importantes precisam ser ponderadas visando garantir a viabilidade desse tipo de iniciativa. A primeira está associada com a capacidade dos países em desenvolvimento para conduzir de forma adequada seus planos governamentais. Nesse sentido, países desenvolvidos podem apoiar seus pares em desenvolvimento em matéria de fortalecimento institucional e com orientação técnica para executar políticas públicas que permitam mitigar os impactos negativos da transição energética e das mudanças climáticas[7].

A segunda questão que precisa ser considerada é a garantia da segurança energética. Os impactos do conflito na Ucrânia sobre os mercados de energia resgataram a centralidade da segurança no abastecimento na agenda da política energética. Nesse sentido, a autossuficiência energética tem sido privilegiada à integração e o comercio internacional. Uma alternativa para administrar essas preocupações dos países desenvolvidos encontra-se na diversificação das fontes de abastecimento de energia e no fortalecimento das relações com países com reputação de respeito aos acordos econômicos e comerciais, e de não alinhamento a conflitos internacionais.

Por outro lado, os países desenvolvidos podem adotar outras iniciativas voltadas à compensação dos seus pares em desenvolvimento pela decisão de não monetizar suas reservas de O&G. Nesse sentido, a inclusão de formas de compensação pelo não aproveitamento desses recursos nos sistemas de precificação de carbono (mercados de carbono), aparecem como uma alternativa para retribuir àqueles países de renda baixa e média que possuem uma participação menor nas emissões globais de GEE.

Referências bibliográficas

BP (2023). Energy Outlook. Disponível em: https://www.bp.com/en/global/corporate/energy-economics/energy-outlook.html.

IRENA (2019). A New World: The Geopolitics of the Energy Transformation. Disponível em: https://www.irena.org/publications/2019/Jan/A-New-World-The-Geopolitics-of-the-Energy-Transformation.

IRENA (2022). Geopolitics of the Energy Transformation: The Hydrogen Factor. Disponível em: https://www.irena.org/publications/2022/Jan/Geopolitics-of-the-Energy-Transformation-Hydrogen.

IEA (2022a). Scaling Up Private Finance for Clean Energy in Emerging and Developing Economies. Disponivel em: https://www.iea.org/reports/scaling-up-private-finance-for-clean-energy-in-emerging-and-developing-economies/executive-summary.

IEA (2022b). World Energy Outlook. https://www.iea.org/reports/world-energy-outlook-2022.

IEA (2023a). Stated Policies Scenario (STEPS). Disponível em: https://www.iea.org/reports/global-energy-and-climate-model/stated-policies-scenario-steps.

IEA (2023b). Announced Pledges Scenario (APS). Disponível em: https://www.iea.org/reports/global-energy-and-climate-model/announced-pledges-scenario-aps.

IEA (2023c). Net Zero Emissions by 2050 Scenario (NZE). Disponivel em: https://www.iea.org/reports/global-energy-and-climate-model/net-zero-emissions-by-2050-scenario-nze.

OPEC (2023). World Oil Outlook. Disponível em: https://www.opec.org/opec_web/en/publications/340.htm.

Peszko, Grzegorz; Van Der Mensbrugghe, Dominique; Golub, Alexander Alexandrovich; Ward, John Frederick; Zenghelis, Alexis Dimitri; Marijs, Cor; Schopp, Anne Carolin; Rogers, John Allen; Midgley, Amelia (2020). Diversification and Cooperation in a Decarbonizing World: Climate Strategies of Fossil Fuel-Dependent Countries (English). Climate Change and Development Washington, D.C.: World Bank Group. Disponível em: https://documents.worldbank.org/en/publication/documents-reports/documentdetail/469241593746087038/diversification-and-cooperation-in-a-decarbonizing-world-climate-strategies-of-fossil-fuel-dependent-countries.

Ramachandran, Vijaya (2021). Blanket bans on fossil-fuel funds will entrench poverty. Nature. Disponível em: https://www.nature.com/articles/d41586-021-01020-z.

Reuters (2021). U.S., Canada among 20 countries to commit to stop financing fossil fuels abroad. Disponível em: https://www.reuters.com/business/cop/19-countries-plan-cop26-deal-end-financing-fossil-fuels-abroad-sources-2021-11-03/.

Rosser, Andrew. The political economy of the resource curse: a literature survey: Working paper series. Brighton: INSTITUTE OF DEVELOPMENT STUDIES (IOD), Working Paper Series, n. 268, 2006. Disponível em: https://opendocs.ids.ac.uk/opendocs/handle/20.500.12413/4061.

Shell (2023). Energy Security Scenarios. Disponível em: https://www.shell.com/news-and-insights/scenarios/the-energy-security-scenarios.html#vanity-aHR0cHM6Ly93d3cuc2hlbGwuY29tL2VuZXJneS1hbmQtaW5ub3ZhdGlvbi90aGUtZW5lcmd5LWZ1dHVyZS9zY2VuYXJpb3MvdGhlLWVuZXJneS1zZWN1cml0eS1zY2VuYXJpb3MuaHRtbA.

Tagliapietra, Simone (2019). The impact of the global energy transition on MENA oil and gas producers. Energy Strategy Reviews. Volume 2. Disponível em: https://www.sciencedirect.com/science/article/pii/S2211467X19300902.

UNFCCC (2022). Sharm el-Sheikh Implementation Plan. Disponivel em: https://unfccc.int/documents/624444.

Notas

[1] Os combustíveis fósseis concentram ativos estimados em US$ 25 trilhões, e, essas indústrias continuam adicionando um trilhão de dólares a cada ano (IRENA, 2019).

[2] Nesse sentido, é comum encontrar países produtores de O&G com altos níveis de pobreza e desigualdade social, baixa cobertura e qualidade em seus sistemas de saúde e educação, assim como infraestrutura deficiente para o fornecimento de serviços públicos (energia, água, esgoto, internet, transporte, entre outros), e problemas de violência.

[3] Em vários países produtores de hidrocarbonetos do Oriente Médio e do Norte da África, os bancos estão mal capitalizados, uma vez que as receitas do petróleo e do gás fluem diretamente das empresas petrolíferas nacionais para o governo, contornando o sistema bancário doméstico. Como resultado, a economia é rica e um poupador internacional líquido no setor de hidrocarbonetos, mas pobre em capital e dependente de empréstimos estrangeiros ou poupança familiar no resto da economia (Tagliapietra, 2019).

[4] E, mesmo quando ocorrer, o petróleo seguramente continuará tendo uma participação significativa na matriz energética mundial, além da sua ampla utilização para fins não energéticos.

[5] CCUS é o acrônimo em inglês utilizado para se referir às tecnologias de captura, armazenamento e utilização de carbono.

[6] Com esse intuito, já existem distintas experiencias de implementação de planos com essa orientação em vários países (Arabia Saudita, Emirados Árabes Unidos, Oman, Qatar, Noruega, Guiana, entre outros).

[7] Um exemplo nesse respeito, pode se encontrar no caso da Guiana, país que nos últimos anos recebeu assistência financeira e técnica do Programa da ONU para o Meio Ambiente (PNUMA), do Banco Mundial e do governo dos Estados Unidos no processo de implementação de seus planos de política petrolífera e para a impulsionar o desenvolvimento sustentável.

Sugestão de citação: Vitto, W. A. C. (2024). Implicações da transição energética de baixo carbono para os países produtores de O&G: Uma discussão urgente. Ensaio Energético, 23 de julho, 2024.

Autor do Ensaio Energético. Cientista Político pela Universidad Católica del Táchira (Venezuela), mestre e doutor em Políticas Públicas, Estratégias e desenvolvimento (PPED), pela UFRJ. Especialista em Análise Econômica e Sustentabilidade no Instituto Brasileiro de Petróleo, Gás Natural e Biocombustíveis (IBP).