O mercado de gás, por se configurar como uma indústria de rede, tem em seu processo de abertura a necessidade de discutir acesso às infraestruturas que fazem parte da cadeia de valor. O compartilhamento dessas infraestruturas tem como objetivo incentivar a concorrência, viabilizando o acesso de agentes interessados aos elos da cadeia cujo uso estava dedicado ao agente monopolista. O modelo para garantir a preferência do investidor realiza a reserva de capacidade necessária para preservar o retorno do investimento, liberando a capacidade não utilizada para terceiros. A regulação é necessária para os elos configurados como monopólio natural, que é o caso dos gasodutos de transporte e distribuição. Por outro lado, para os demais elos da cadeia é importante garantir o acesso de terceiros de forma não discriminatória, respeitando as particularidades operacionais e o investimento realizado.

Os terminais de importação de GNL são parte desse último grupo, cunhado como “infraestrutura essencial”, cujo acesso se dará de forma negociada entre os agentes, conforme estabelecido na Lei nº 14.134/2021. Essas infraestruturas no Brasil foram desenvolvidas para atender principalmente a demanda termelétrica, que serve de backup ao sistema elétrico e tem despacho flexível. Os primeiros terminais do país estavam inseridos no portfólio da Petrobras, que chegou a ter três FSRUs e quatro metaneiros dedicados à sua operação de GNL, para atendimento dos seus compromissos com o setor elétrico. Posteriormente surgiram os projetos integrados de GNL, chamados LNG-to-Power, que são projetos de termelétricas viabilizados com fornecimento de longo prazo de GNL, no qual se inclui a construção de terminais de importação e arrendamento de FSRUs. Recentemente, temos testemunhado a construção da infraestrutura de importação de GNL com foco no mercado das distribuidoras.

Atualmente, o país possui seis terminais em operação, mais três em processo final de construção e diversos projetos em andamento. Todos esses terminais estão sendo desenvolvidos com base na tecnologia de Floating Storage Regasification Unit (FSRU), que são navios equipados com a estocagem criogênica e o módulo de regaseificação. Apesar da sua flexibilidade, ligada a possibilidade de movimentar o navio para outras regiões e sublocação em caso de ociosidade, o modelo tem uma limitação importante relacionado ao tamanho da estocagem. A maior parte da frota de navios metaneiros do mercado possui capacidade até 170 mil m³, que em geral é também a capacidade de estocagem FSRU. Com tal configuração, a operação do terminal está muito relacionada com a gestão desse estoque e a necessidade de casar a chegada da carga com um estoque mínimo.

O objetivo do presente artigo é apresentar as condições para compartilhamento de terminais de GNL no contexto brasileiro. Dadas as especificidades da utilização dos terminais de GNL para atendimento muitas vezes dedicado às demandas do setor elétrico, surgem desafios para viabilizar os terminais multiusuários. Esses desafios devem ser endereçados tecnicamente para manter a segurança de suprimento do empreendedor do terminal, mas de forma a viabilizar acesso de terceiros. Para tal, será analisado o contexto internacional e modelos de serviços oferecidos pelos terminais de importação de GNL, com foco nos terminais baseados em FSRU que podem oferecer um paralelo para o caso brasileiro.

Os terminais de importação de GNL no mundo

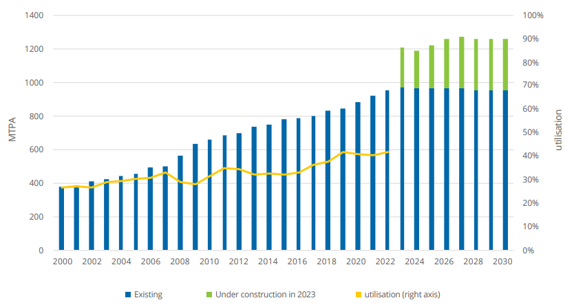

No final de 2022, existiam 185 terminais de regaseificação de GNL ao redor do mundo, com uma capacidade nominal somada de 1.085 MTPA, que representa um aumento de 178% com relação ao ano 2000. Mais da metade da capacidade se encontra nos países asiáticos (56%), em mercados como Japão e Coreia, que são totalmente dependentes do energético importado. Aproximadamente 20% da capacidade está nos países europeus e 15% na América do Norte. Os projetos em andamento deverão adicionar aproximadamente mais 250 MTPA no sistema até o final da década, como é possível visualizar no Gráfico 1.

Gráfico 1 – Evolução da capacidade de regaseificação de GNL e taxa de utilização da capacidade global

Fonte: IGU (2023).

No Gráfico 1 é possível visualizar a taxa de utilização da capacidade nos terminais, que se manteve entre os 30% e 40% desde o início do século. A ociosidade da infraestrutura de regaseificação é uma característica dessa infraestrutura, para que exista a possibilidade de importação conforme flutuações de oferta e demanda locais, fornecendo a flexibilidade necessária para o sistema (Prade, 2021). Ademais, a ociosidade é medida pela capacidade de regaseificação dos terminais, que normalmente são sobre dimensionadas.

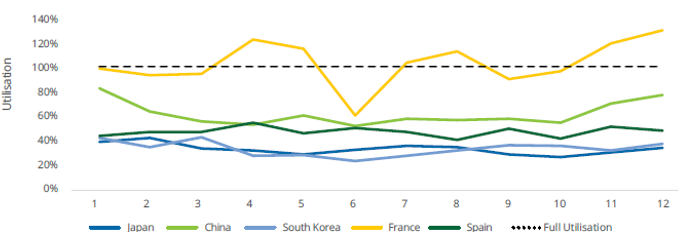

Em alguns momentos de pressão na demanda, essa ociosidade pode deixar de existir temporariamente. Em 2022, a utilização da capacidade de regaseificação ficou próxima a 100% em alguns países, ultrapassando inclusive a capacidade nominal no caso da França (IGU, 2023). Este fenômeno ocorreu devido ao súbito corte no fornecimento do gás russo para Europa como consequência da guerra entre Rússia e Ucrânia. O Gráfico 2 mostra a taxa de utilização dos terminais de regaseificação dos cinco países que mais importaram GNL em 2022. Além da França, China e Espanha apresentaram taxas de utilização dos terminais acima da média global, com picos de 80% e 50% respectivamente.

Gráfico 2 – Taxa de utilização da capacidade de regaseificação dos principais países importadores de GNL em 2022

Fonte: IGU (2023).

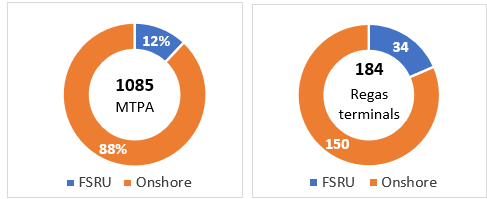

Existem dois tipos de terminais de regaseificação de GNL: os terminais onshore e terminais flutuantes ou FSRU (Floating Storage Regaseification Unit). Os terminais onshore tem como principais infraestruturas o módulo de regaseificação e a estocagem criogênica para recebimento do GNL. Essa é uma modalidade que necessita de alto investimento inicial para construção da infraestrutura. As FSRU, por sua vez, exigem um investimento inicial menor e fornecem mais flexibilidade ao investidor, que pode deslocar o terminal para outras regiões de acordo com a demanda. Apesar de um CAPEX menor em comparação com o modelo onshore, o modelo por FSRU possui um OPEX elevado, reflexo do custo de afretamento do navio (Songhurst, 2017). No Gráfico 3, é possível observar que a maior parte dos terminais existentes são do tipo onshore (82% dos terminais e 88% da capacidade total). No Brasil, todos os terminais existentes são do tipo FSRU.

Gráfico 3 – Capacidade e número de terminais de regaseificação por tipo

Fonte: Elaboração Própria com dados GIIGNL (2023).

Apesar do GNL ser conhecido, especialmente no Brasil como uma ferramenta de flexibilidade e pela possibilidade de comercialização no mercado spot, a maior parte dos contratos de GNL comercializado no mundo ainda são de contratos com fornecimento de longo prazo, preços atrelados ao petróleo e cláusulas de take-or-pay, assim como acontece nos mercados de gás natural locais (Prade, 2021). Com a evolução do mercado de GNL, houve o aumento da comercialização de volumes no mercado de curto prazo/spot. Nestes mercados, os preços costumam seguir o preços dos Hubs locais. Segundo os dados do GIIGNL do ano de 2022, o mercado spot e de curto prazo representou 35% do total global do comércio de GNL. Percentual menor do que o ano de 2021, quando este índice atingiu 36,1%. No entanto, a tendência, quando analisada as últimas décadas é de forte aumento, dado que este mercado representava apenas 1% do volume transacionado, 30 anos antes, em 1992.

Acesso de terceiros aos terminais no mundo

Historicamente, as infraestruturas da indústria do gás foram construídas de forma verticalizada por um mesmo agente, buscando reduzir os riscos do investimento do empreendedor. O mercado de GNL se desenvolveu com base nessa mesma lógica, de forma que as plantas de regaseificação eram normalmente de propriedade do consumidor final ou distribuidora local de gás natural, dedicados às suas demandas (Prade, 2020).

Nos processos de abertura dos mercados de gás surge a necessidade de acesso às infraestruturas existentes para viabilizar a diversificação de players no mercado. A obrigatoriedade de acesso de terceiros aos terminais de importação de GNL é definida por medidas regulatórias, que pode ter duas abordagens possíveis, conforme demonstrado por Songhurst, Jensen & Le Fevre (2016):

- O terminal ser considerado como um elemento da infraestrutura do downstream da cadeia da indústria do gás. Nesse caso, a regulação vai definir regras de acesso não discriminatórias e transparentes. É o caso da União Europeia.

- O terminal ser considerado como um elemento da infraestrutura do upstream, sendo isento das obrigações regulatórias de acesso. É o caso dos Estados Unidos.

Dessa forma, na abordagem 1, o empreendedor do terminal de GNL é obrigado a garantir acesso de terceiros a sua infraestrutura. Esse modelo pode se dar de duas formas: acesso negociado, em que o cliente e o empreendedor negociam bilateralmente as condições comerciais; ou acesso regulado, em que o procedimento de acesso e tarifas são aprovadas pelo regulador, através de metodologias estabelecidas. Em alguns casos, a regulação permite que o empreendedor tenha direito de exclusividade por determinado período ou permite uma isenção da obrigação de acesso, com base em justificativas específicas.

Na abordagem 2, o empreendedor do terminal não tem nenhuma obrigação. No entanto, caso ele tenha interesse, tem a opção de oferecer serviços relacionados ao seu terminal de importação de GNL.

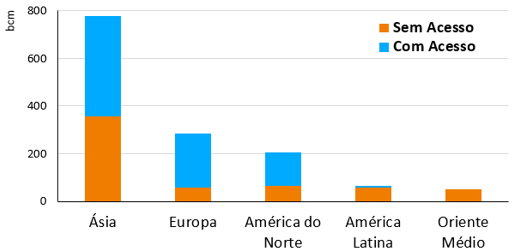

No Gráfico 1 abaixo é possível observar os volumes de capacidade de regaseificação de GNL pela possibilidade de acesso ou não a essa infraestrutura. Os volumes definidos “com acesso” não necessariamente se tratam de acesso regulado, podendo ser o caso em que este é o modelo de negócio do empreendedor, como no caso da América do Norte.

Gráfico 4 – Acesso de terceiros aos terminais de regaseificação de GNL por região (2023)

Fonte: Elaboração própria com dados GIIGNL (2023).

O acesso aos terminais de regaseificação de GNL nem sempre é efetivo, mesmo no caso regulado, devido a algumas especificidades dessa infraestrutura que impõem desafios ao seu compartilhamento. De acordo com Corbeau & Six (2017), existem inúmeras razões pelas quais as companhias incumbentes resistem ao acesso de terceiros em seus terminais. Obviamente, o incumbente não quer perder market share e receitas, mas o objetivo da abertura de mercado é exatamente garantir que outros players possam oferecer produtos distintos ao mercado final. Outro ponto levantado pelos autores está relacionado à regaseificação ser um negócio de baixo retorno, sendo o elo de menor custo na cadeia do GNL, o que diminui o ganho potencial no fornecimento de serviços a terceiros. O ponto mais relevante para o acesso de terceiros aos terminais de regaseificação, no então, está relacionado aos desafios operacionais de otimização do terminal multiusuário. Esse ponto, de acordo com os atores, é particularmente mais complexo devido à limitada capacidade de estocagem, sendo o componente mais custoso de um terminal. Ademais, cria-se uma relação de dependência entre os usuários que deve estar bem regrada para garantir acesso equitativo.

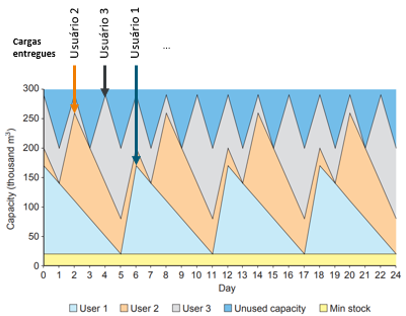

Sobre esse ponto, Songhurst, Jensen & Le Fevre (2016) discutem mais a fundo a relação de dependência entre os usuários. De acordo com os autores, existem duas possíveis configurações para um terminal multiusuário: cada usuário pode descarregar, estocar e regaseificar o GNL de forma independente; ou algumas das funções do terminal são utilizadas de forma compartilhada, dependendo um do outro para a operação. No caso de independência entre usuários, a operação é simples, mas implica em ativos dedicados, principalmente de estocagem, o que encarece essa opção. O formato de dependência entre os usuários tende a otimizar a utilização das capacidades de estocagem e regaseificação, mas tem o desafio para o operador coordenar as entregas de cargas e retiradas de gás da estocagem conforme a curva de demanda desses usuários. Songhurst, Jensen & Le Fevre (2016) trazem um exemplo da operação de um terminal multiusuário na configuração de dependência e coordenação centralizada pelo operador. No exemplo teórico representado no Gráfico 2 abaixo, três usuários utilizam o terminal de forma dependente. Cada um recebe uma carga com capacidade de 150 mil m³ de GNL a cada seis dias e o terminal tem uma capacidade de 300 mil m³ de GNL. Quando o Usuário 2 recebe sua carga no segundo dia ele ocupa um volume maior da estocagem, e é necessário que ele vá retirando seu GNL ao longo dos próximos dias para liberar capacidade de estocagem para o recebimento da carga do Usuário 3 e segue dessa forma subsequentemente. Nesse modelo, o operador é responsável por coordenar o recebimento das cargas e garantir que há espaço no estoque para cada recebimento.

Gráfico 5 – Capacidade disponível nos tanques de GNL em um terminal multiusuário com direitos dependentes

Fonte: Modificado de Songhurst, Jensen & Le Fevre (2016).

O exemplo apresentado garante maior flexibilidade e menor custo em comparação com o modelo de terminal multiusuários independente, no qual é necessária uma estocagem dedicada para cliente a ser gerenciada individualmente por cada usuário aumentando o custo.

Estudo de caso das FSRUs com acesso de terceiros

De acordo com os dados de GIIGNL (2023), em 2022 existiam 185 terminais de regaseificação no mundo, sendo 88 terminais com acesso de terceiros e, desses, apenas cinco são baseados na tecnologia do FSRU. Nessa subseção iremos apresentar o caso de dois desses terminais que possuem serviços sendo oferecidos a terceiros: Offshore LNG Toscana, na Itália, e Klaipeda LNG Terminal, na Lituânia. Os dois terminais atuam em regime de acesso de terceiros regulado, conforme estabelecido pela Comissão Europeia através da Diretiva 2009/73/EC (King & Spalding, 2018). Tanto o terminal da OLT como da KN possuem o Código de Acesso próprio aos terminais, o qual define a operação do terminal e a conduta esperada de cada usuário.

O objetivo dessa análise é entender as bases do fornecimento dos serviços dos terminais de GNL, buscando paralelos e condições mínimas para desenvolver uma proposta para o mercado brasileiro.

Offshore LNG Toscana

A Offshore LNG Toscana (OLT) é uma parceria entre a Snam, Igneo e Golar LNG[1]. O terminal iniciou operação comercial em 2013 e se baseia numa FSRU permanentemente ancorada a 22 km da costa italiana, entre Livorno e Pisa. A FSRU tem capacidade de regaseificação de 13 MMm³/d e capacidade de estocagem de 137.100 m³ de GNL (OLT, 2024a).

A OLT oferece 4 tipos distintos de serviços:

- Regaseificação: inclui a ancoragem do metaneiro, o descarregamento da carga nos tanques da FSRU e a entrega do GNL regaseificado no ponto de entrada do sistema de transporte ou em algum ponto virtual de negociação.

- Serviços de Flexibilidade: são três serviços de flexibilidade disponibilizados pela OLT: (i) Serviço de nominação e renominação, no qual o usuário pode modular a quantidade regaseificada e enviada ao sistema de transporte, inclusive em operações intra-diárias; (ii) Serviço de liquefação virtual, no qual ocorre um swap entre um gás que o cliente entrega no ponto virtual de negociação e recebe em troca o equivalente em GNL estocado na FSRU, e (iii) Serviço de estocagem estendida, permite que o cliente utilize a estocagem da FSRU por um determinado período.

- Serviços de pequena escala: operações em que o GNL estocado na FSRU é recarregado em embarcações de pequena escala, que irão levar o GNL para ser utilizado como combustível em navios ou para entrega em outros terminais.

- Serviços para segurança energética: Anualmente, o Governo italiano define as medidas a serem adotadas em emergências relacionadas ao setor energético. Por diversos anos, a OLT reservou parte da sua capacidade para o sistema nacional de gás, focando em serviços de peak shaving ao fornecer gás quando o mercado apresenta picos de demanda em períodos determinados.

As condições de acesso estão definidas no Código de Regaseificação do terminal (OLT, 2024b). Abaixo são apresentados os pontos chaves do documento.

1. Capacidade de Regaseificação e Estocagem

A capacidade do terminal a ser oferecida para os usuários está associada ao números de janelas de atracação dos navios a ser contratada pelo usuário (“delivery slots”). Tais janelas são um período de tempo pré-definido em que o usuário pode descarregar o GNL no terminal, de um a dois dias. Normalmente a próxima carga é aguarda em 8 a 10 dias depois (OLT, 2024c).

O Código de Regaseificação da OLT define que nenhum usuário terá direito exclusivo sobre a estocagem do terminal, sendo compartilhada entre todos os usuários. O usuário contratará uma determinada capacidade de regaseificação diária e a partir disso serão disponibilizadas as janelas de entrega das suas cargas. A operação e gestão do estoque de todos usuários é responsabilidade do operador do terminal.

2. Processo de contratação e alocação

O serviço que garante o acesso de terceiros à infraestrutura do terminal é o de Regaseificação, conforme descrito acima. A OLT tem um processo anual para contratação e alocação de capacidade para o ano seguinte, podendo ser contratado para até 25 anos subsequentes. Todo ano, até determinada data, os interessados em acessar o terminal enviam o número de slots e a capacidade de regaseificação desejadas. A OLT define a melhor forma de otimizar a capacidade, tendo em vista o que foi demandado pelos usuários, e define assim a capacidade a ser oferecida via leilão em termos de slots mensais por ano. O leilão ocorre através de uma plataforma eletrônica[2] para a alocação de capacidade, com preço de reserva aprovado pelo regulador.

Além dessa capacidade de longo prazo, durante o ano corrente a OLT também realiza leilões mensais e spot para a capacidade remanescente, buscando sempre maximizar a utilização da capacidade do terminal.

3. Programação

Anualmente, a OLT divulga a programação de recebimento de cargas para o ano seguinte, especificando capacidade disponível e alocada, baseada no resultado do leilão. A programação anual leva em conta a capacidade de regaseificação alocada para cada usuário, respeitando o número máximo de slots permitido ao usuário.

Todo mês, o usuário deve informar a previsão das janelas de recebimentos das suas cargas programadas para os três meses subsequentes, contendo detalhes sobre o volume, qualidade do GNL e data pretendida de chegada da carga. Após o recebimento dessas informações de todos os usuários, o operador divulga a programação planejada para os próximos três meses.

4. Procedimento para o terminal multiusuário

Para cada carga confirmada durante a programação mensal, o operador irá calcular uma parcela que será alocada a cada usuário em um determinado mês. A parcela de um usuário A é calculada com base no volume a ser descarregado de responsabilidade de A sobre todo volume a ser descarregado nesse mês de responsabilidade de todos usuários. As eventuais diferenças sobre o volume programado e o efetivamente descarregado pelo usuário A recaem sobre seu portfólio, sem afetar as parcelas que cabem aos demais usuários. Ou seja, as cargas de GNL recebidas de cada usuário são utilizadas por todos usuários e o operador entrega o gás conforme necessidade do usuário individual.

O Código de Acesso da OLT define regras para diferentes cenários para essa alocação inter-usuários e a necessidade de recalcular a parcela individual mensal, como por exemplo quando há alguma emergência no mercado de gás e o terminal é acionado pelo governo italiano e quando há venda de capacidades spot.

Importante notar que não existe transferência de titularidade do GNL recebido de um determinado usuário, nem para o operador do terminal, nem para outro usuário.

Klaipeda LNG Terminal

A KN Energies é uma companhia da Lituânia focada em ativos de infraestruturas portuárias para movimentação de produtos de petróleo e gás. A empresa é responsável pelo Klapeida LNG Terminal, único terminal de GNL da Lituânia. O terminal iniciou operação comercial em 2015 e é baseado em uma FSRU ancorada no porto da empresa. A FSRU tem capacidade de regaseificação de 10 MMm³/d e capacidade de estocagem de 170.000 m³ de GNL (KN, 2024).

O Terminal da KN Energies oferece apenas dois serviços:

- Regaseificação: é o serviço integrado que inclui a ancoragem do metaneiro, o descarregamento da carga nos tanques da FSRU, a estocagem temporária física e virtual desse GNL e sua regaseificação posteriormente

- Recarga de GNL: consiste em recarregar o GNL estocado no terminal em um metaneiro, que pode ser de pequena escala (com estocagem de até 15.000 m³ de GNL) ou de maior escala.

Abaixo são descritas algumas definições importantes presentes na Regulação de uso do Klaipeda LNG Terminal (KN Energies, 2023).

1. Capacidade de Regaseificação

A KN define a regaseificação pela capacidade que o usuário utilizará ao longo do período requerido. O operador também define o conceito de slot, período em que o terminal fica dedicado a uma carga específica do usuário. Como na OLT, a carga tem uma janela de descarga de um a dois dias e a próxima carga é programada para chegar em 10 a 12 dias depois, quando se trata de carga de volume convencional.

2. Programação e alocação

Até outubro de cada ano, a KN recebe os requerimentos de utilização do terminal para o ano seguinte, seja de novos usuários ou usuários correntes. Nesse momento o usuário informa sua programação de recebimento de cargas anual e qual prazo de contratação. Com base nessas informações, o operador avalia se estão de acordo com as capacidades técnicas do terminal e, em caso positivo, começa o processo de contratação e definição a programação do ano em termos dos períodos de chegada das cargas e regaseificação de cada usuário. No caso em que mais de um usuário defina um mesmo período de chegada, se aplica uma regra de prioridade: primeiro os clientes com capacidade contratada de longo prazo com propósito de atendimento de consumidores “vulneráveis”, depois clientes com capacidade de longo prazo dos mais antigos aos mais novos. Vale o princípio do “first-come-first-served” quando ocorrer alguma disputa sobre um período específico ou se houver necessidade de desempate dentro da regra de prioridade. Os usuários também ficam livres pra negociar entre eles diferentes alocações e informar o operador posteriormente.

Em até 90 dias antes do início de um determinado mês, o usuário deve confirmar o uso da sua capacidade reservada para esse mês. Em até 35 dias antes do início de um determinado mês, o usuário deve informar o operador sobre sua programação para aquele mês, em termos de volumes a serem regaseificado diariamente e período de descarga do GNL.

Para a alocação de cargas spot, o usuário precisa verificar que existe disponibilidade de capacidade para cargas spot na programação dos próximos meses, que é informada no sítio eletrônico do operador. Entre 90 e 60 dias antes do período de chegada de uma carga convencional, o usuário envia seu pedido de utilização do terminal, que é então confirmado pelo operador.

3. Procedimento para o terminal multiusuário

O código de acesso define um procedimento de “empréstimo” de carga entre usuários, de forma a garantir a utilização otimizada da infraestrutura e a entrega da molécula para todos usuários. Dessa maneira, quando um usuário A está regaseificando GNL a uma taxa reduzida e a carga programada do usuário B não conseguirá ser descarregada em sua totalidade, parte do GNL do usuário A passará a ser regaseificado em favor do usuário B antes da chegada de sua carga. Quando a carga do usuário B chegar ao terminal, o volume “emprestado” retorna ao portfolio do usuário A.

Para esse arranjo é necessário não apenas a assinatura de contrato de uso do terminal, mas também a assinatura de contrato inter-usuário para estabelecer as regras dessa relação do “empréstimo” dos volumes de GNL no tanque.

Os terminais de importação de GNL no Brasil

O Brasil iniciou suas importações de GNL em 2009, quando a Petrobras inaugurou o primeiro terminal de importação de GNL em Pecém, no Ceará. No ano seguinte iniciou-se a operação do terminal de GNL da Baía de Guanabara, no Rio de Janeiro; e em 2014, do terminal da Baía de Todos-os-Santos, na Bahia. Em 2017, a Petrobras antecipou o fim do seu contrato com a Golar, referente à Golar Spirit que estava alocada no terminal de Pecém e tinha vencimento em 2018 (Prade, 2020). A partir de então, a Petrobras alocou as duas FSRUs restantes entre os três terminais construídos, dependendo das condições de demanda locais. Atualmente, o terminal de Pecém está sem navio regaseificador. A Petrobras realiza a compra do GNL através do mercado spot, conforme a necessidade de despacho das termelétricas.

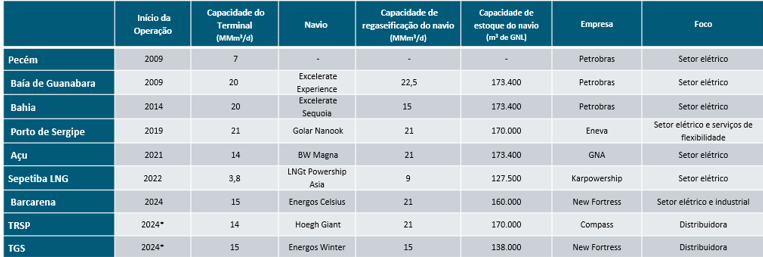

Na tabela abaixo é possível ver os atuais terminais existentes e em construção.

Tabela 1 – Terminais de importação de GNL no Brasil

*data anunciada para início da operação.

Fonte: Elaboração própria com dados MME (2023) e pesquisa dos autores.

Além dos projetos da Petrobras, ao longo dos anos surgiram projetos integrados de terminais dedicados a termelétricas e isolados da malha de transporte (LNG-to-Power). É o caso dos projetos do Porto de Sergipe, Açu e Sepetiba que venceram leilões para fornecimento de energia elétrica. O fornecimento de GNL desses projetos é feito via contratos de longo prazo que garantem a flexibilidade demandada pelo setor elétrico brasileiro (Prade, 2020).

Uma nova onda de terminais entram em operação a partir de 2024, com lógicas de negócio distintas dos projetos antecessores. O terminal de Barcarena, localizado no Pará, irá suprir a demanda de uma nova termelétrica, mas também de clientes industriais da região. O estado não possui atualmente mercado de gás, que deverá ser desenvolvido a partir do terminal. Os terminais TRSP e TGS irão fornecer gás a região Sul e Sudeste, como alternativa de suprimento para esses mercados.

Desafios do compartilhamento dos terminais brasileiros

Como apresentado na seção anterior, os terminais de importação de GNL no Brasil são todos baseados no modelo de FSRUs sem estocagem adicional[3], o que torna a operação compartilhada mais desafiadora. Na maior parte dos casos, as FSRUs tem capacidade de estocagem muito próxima à capacidade dos metaneiros que transportam o GNL. Aproximadamente 40% da frota mundial de metaneiros tem capacidade de estocagem entre 170 e 210 mil m³ (GIIGNL, 2023), que inclusive ultrapassa o limite máximo apresentado na Tabela 1 das FSRUs alocadas no Brasil. Essa característica faz com que a descarga do GNL de um metaneiro para a FSRU esteja limitada pela capacidade disponível de estoque no momento da sua chegada. Não é comum no mercado internacional de GNL a entrega de cargas parciais, e se o comprador não retira toda carga programada com o fornecedor isso implica em falha de recebimento e eventuais penalidades contratuais. Por esse motivo, a descarga para a FSRU acontece de maneira satisfatória quando o operador do terminal consegue garantir um nível do estoque baixo o suficiente para o recebimento da carga completa. Também é possível buscar fornecedores que façam entregas em modelos de metaneiro de menor capacidade, para acomodar eventual necessidade de manutenção de estoque.

Outra característica importante do mercado brasileiro que gera um desafio de operação são os dois tipos de mercado que os terminais irão atender: setor elétrico, que tem demanda imprevisível e dependente do nível dos reservatórios hidrelétricos; setor cativo, com demanda firme e com variações previsíveis (sazonalidade). A utilização de GNL para atendimento das termelétricas é primordial pela flexibilidade que o modal é capaz de fornecer. A estratégia porém é distinta entre os agentes, dada a configuração de despacho das térmicas relacionadas. Por exemplo, a térmica do Porto de Sergipe tem despacho antecipado[4], diferente da maior parte dos empreendimentos que devem atender o despacho físico com aviso de alguns dias ou horas de antecedência (Prade, 2020). Para atendimento de térmicas com despacho antecipado, a estratégia de gestão de estoque pode estar em mantê-la no mínimo para evitar perdas; enquanto as termelétricas com aviso de despacho muito reduzido devem manter estoques para garantir o fornecimento de energia elétrica. Mesmo assim, existe uma incerteza grande com relação ao despacho, devido à imprevisibilidade da geração de fontes renováveis. Por outro lado, o setor cativo tem uma demanda constante que implica em retirada diária de GNL do estoque. A conjunção dessas duas características cria desafios relevantes para a utilização do terminal multi-usuário, porém é relevante que os atuais operadores dos terminais identifiquem os cenários de utilização da infraestrutura e sinalizem as capacidades ociosas, assim como suas condições para o acesso de terceiros.

Existem ainda desafios tributários relacionados ao compartilhamento do terminais, porém com soluções vislumbradas, conforme descrevem Machado Meyer (2018) e Castro & Rosa (2022). Ambos autores identificaram aspectos aduaneiros sensíveis e a necessidade de se criar uma regra sobre operações de permuta de gás. Castro & Rosa (2022) identificam diversos pontos da legislação de importação de GNL que devem ser ajustados para permitir o compartilhamento do terminal, como por exemplo considerar o fluxo contratual ao invés do físico. Machado Meyer (2018) propõe soluções relacionadas ao ICMS, para sua suspensão nas operações de empréstimo de gás; e ao ISS, de forma a não incidir sobre a atividade de regaseificação.

Fundamentos para o compartilhamento de terminais de GNL

Em janeiro de 2023, a Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP) abriu a Consulta Prévia nº 1/2023 para receber contribuições para o processo de regulamentação do acesso negociado e não discriminatório de terceiros às infraestruturas essenciais. No processo foram coletadas as contribuições de 20 agentes do mercado, sobre questões relativas a preferência do proprietário, procedimento em caso de congestionamento, código de conduta e acesso, dentre outros (ANP, 2023). A pauta está na Agenda Regulatória da ANP aguardando desenvolvimento da minuta de regulamentação e continuidade do processo regulatório.

Conforme definido na Lei 14.134/2021, o acesso aos terminais de GNL se dará de maneira negociada, de forma que o regulador deve garantir que este seja não discriminatório e com condições transparentes. Alguns pontos são chaves para alcançar esse objetivo:

- Definição do Serviço: assim como no benchmark internacional, a capacidade de regaseificação deve ser oferecida para os interessados e o estoque deve permanecer sob gestão do operador que deve decidir se é possível fornecer produtos relacionados ao estoque ou não. O serviço consiste em fornecer o serviço de regaseificação, estocagem temporária e das janelas de recebimento de cargas. Nesse ponto, se torna essencial um processo de programação conjunto para a gestão eficaz do terminal.

- Preferência do proprietário: todos os terminais brasileiros foram desenvolvidos através de uma demanda âncora, inicialmente dedicadas exclusivamente ao setor elétrico e, recentemente, incluindo também a demanda de outros setores. É evidente que essas demandas devem ter prioridade no processo de alocação das cargas anuais, principalmente pela importância que o GNL tem no suprimento do setor elétrico. A própria Lei do Gás define essa condição de preferência, que deve se dar sobre os compromissos e planejamento do proprietário, o acesso se dá sobre a capacidade remanescente do terminal.

- Operação centralizada: para o sucesso da operação do terminal compartilhado é essencial que se defina uma operação centralizada do terminal, ie, que o proprietário faça a gestão do estoque de GNL e organize o processo de alocação, programação, recebimento de carga e entrega do gás no sistema de transporte.

- Acordos inter-usuários: Pela configuração da FSRU, o compartilhamento dessa infraestrutura deve se dar no formato dependente, em que a capacidade de estocagem é compartilhada entre todos os usuários. No benchmark internacional foi possível identificar dois tipos distintos de solução para a operação multi-usuário, os dois envolvendo co-participação dos usuários nas cargas a serem recebidas. O swap operacional de GNL nos tanques é essencial para a gestão centralizada da estocagem e a regulação deve ser desenhada de forma a permitir essa operação. No Código de Acesso dos terminais deve estar regulado como se dará essa operação de swap de GNL entre usuários, de forma a estabelecer corretamente os direitos e obrigações dos usuários e do operador, partilhando o risco da operação.

- Criação dos Códigos de Acesso: para regrar o acesso de terceiros é essencial o desenvolvimento dos Códigos de Acesso como visto no benchmark internacional. O regulador pode seguir um caminho de desenhar os fundamentos mínimos do Código de Acesso e cada operador definir suas diretrizes operativas específicas, o que pode ser importante para lidar com os diferentes perfis de terminais. Mas é primordial que o regulador garanta que as condições específicas definidas por cada operador não se configure em uma barreira a entrada de terceiros.

- Conexão dos terminais ao transporte: em terminais que se localizem próximos à malha de transporte, é primordial que estes sejam conectados à malha de transporte de gás natural para que seja possível o compartilhamento da infraestrutura. Dessa maneira, o regulador deve incentivar a conexão dos terminais ao sistema de transporte.

Considerações Finais

A abertura do mercado de gás está em andamento, mas com diversos pontos regulatórios ainda em aberto e com agentes buscando soluções para seus problemas correntes. Um ponto primordial para o desenvolvimento desse mercado é o estabelecimento do acesso de terceiros às infraestruturas essenciais de forma não discriminatória e transparente. Esse ponto carece ainda de regulação por parte da ANP e, especificamente, os terminais de importação de GNL demonstram apresentar dificuldades inerentes a esse tipo de infraestrutura.

O compartilhamento de terminais de importação de GNL é comum em diversos países, principalmente no continente europeu, no qual o acesso se dá de forma regulada. Apesar do caso brasileiro para acesso a infraestruturas essenciais ser de forma negociada, a experiência internacional traz um guia de sucesso sobre como operar terminais de GNL multi-usuários.

É evidente que muitos desafios se colocam para esse tipo de operação, principalmente tributários, mas que podem ser endereçados aos órgãos responsáveis para ajustar conforme necessidade. Esse tipo de ajuste tributário para permitir o “empréstimo” de gás entre usuários também será importante para outros pontos em aberto do mercado de gás, como acordos de balanceamento entre operadores, operações de estocagem subterrânea, dentre outros.

Em paralelo, se torna de extrema relevância o desenho operacional para acesso dos terminais, dada sua alta complexidade. O compartilhamento adequado de riscos entre operador e usuários é o ponto chave para estabelecer esse relacionamento.

Referências bibliográficas

ANP (2023). Relatório da Consulta Prévia nº 1/2023. Disponível em: relatorio-cp-01-2023.pdf (www.gov.br)

Castro. K. B. & Rosa, P. A. C. (2022). Os desafios tributários decorrentes do compartilhamento dos terminais de GNL no âmbito do novo mercado de gás. Technical Paper – Rio Oil & Gas Expo and Conference 2022.

Corbeau, A. S. & Six, S. (2017). Third-Party Access to Regasification Terminals: Adapting to the LNG Markets’ Reconfiguration. KAPSARC Discussion Paper. Disponível em: Third-Party Access to Regasification Terminals: Adapting to the LNG Markets’ Reconfiguration – KAPSARC

GIIGNL (2023). GIIGNL Annual Report 2023. Disponível em: GIIGNL-2023-Annual-Report-July20.pdf

King & Spalding (2018). An Overview of LNG Import Terminals in Europe. Disponível em: LNG_in_Europe_2018_-_An_Overview_of_LNG_Import_Terminals_in_Europe.pdf (kslaw.com).

KN Energies (2023). REGULATIONS FOR USE OF THE LIQUEFIED NATURAL GAS TERMINAL. Disponível em: 11_0.php (kn.lt)

KN Energies (2024). Klaipeda LNG Terminal. Disponível em: Klaipėda LNG terminal – KN.

Machado Meyer (2018). Análise das Propostas da Iniciativa Gás para Crescer – Relatório Técnico do Produto 5. Projeto META, 26 de novembro de 2018.

MINISTÉRIO DE MINAS E ENERGIA – MME (2020). Informações Complementares ao Boletim Mensal de Acompanhamento da Indústria de Gás Natural. Disponível em: Informações Complementares ao Boletim Mensal de Acompanhamento da Indústria do Gás Natural.pdf — Ministério de Minas e Energia (www.gov.br)

OLT (2024a). OLT Services. Disponível em: Services – OLT Offshore LNG Toscana.

OLT (2024b). REGASIFICATION CODE for the Offshore Regasification Terminal “FSRU Toscana”. Disponível em: Microsoft Word – Mark_Up_OLT_Codice di Rigassificazione_05_05_23_ENG_REVOLT_clean.docx (oltoffshore.it)

OLT (2024c). ANNUAL UNLOADING AND LOADING SCHEDULE GAS YEAR 2023/2024. Disponível em: aus-2324-00e-240112.pdf (oltoffshore.it).

PRADE, Yanna Clara (2020). A flexibilidade do mercado de gás: uma análise contratual do caso brasileiro e do mercado internacional de GNL. Tese (doutorado) – Universidade Federal do Rio de Janeiro, Instituto de Economia, Programa de Pós-Graduação em Economia da Indústria e da Tecnologia, Rio de Janeiro, 2020.

SONGHURST, B., JENSEN, J. & LE FEVRE, C. (2016). Facilities, Infrastructure, and Costs. In: CORBEAU, A. & LEDESMA, D. (Ed.). LNG Markets in Transition: The Great Reconfiguration, Oxford: Oxford University Press, p. 131-208.

SONGHURST, B. (2017). The Outlook for Floating Storage and Regasification Units (FSRUs). Oxford Institute for Energy Studies – July 2017. Disponível: The-Outlook-for-Floating-Storage-and-Regasification-Units-FSRUs-NG-123.pdf (oxfordenergy.org)

SPE/MME (2015). PORTARIA nº 135, de 13 de abril de 2015. Disponível em: prt2015135spde.pdf (aneel.gov.br)

Notas

[1] Snam é uma empresa italiana de infraestrutura de gás, principalmente relacionada ao transporte de gás natural, Igneo é um gestor de ativos com investimentos focados em infraestrutura, Golar LNG é uma companhia de transporte de GNL, com ampla frota de metaneiros e FSRUs.

[2] Na Itália o processo de alocação de capacidade de regaseificação de todos terminais acontece através da plataforma gerida pelo operador do mercado de energia italiano (Gestore Mercati Energetici).

[3] Tancagem de GNL onshore ou Floating Storage Unit – FSU.

[4] Nesse caso, o operador do sistema elétrico dá um aviso com 60 dias de antecedência do despacho físico.

Sugestão de citação: Prade, Y. C. & Oliveira, L. (2024). Compartilhar ou não compartilhar, eis a questão: experiência internacional e propostas para o Brasil no compartilhamento de terminais de GNL. Ensaio Energético, 12 de agosto, 2024.

Editora-chefe do Ensaio Energético. Formada em Economia pelo IBMEC-RJ, mestre e doutora em Economia Industrial pela UFRJ, com doutorado sanduíche em Oxford Institute for Energy Studies.

Lucas Oliveira

Bacharel em Ciências Econômicas pela Pontifícia Universidade Católica do Rio de Janeiro. Trabalha na Transportadora Associada de Gás (TAG) desde 2021, atualmente na área de Inteligência de Mercado e Novos Negócios.

“…em 2022 existiam 185 terminais de regaseificação no mundo, sendo 88 terminais com acesso de terceiros e, desses, apenas cinco são baseados na tecnologia do FSRU. Nessa subseção iremos apresentar o caso de dois desses terminais que possuem serviços sendo oferecidos a terceiros…”

Será que desses cinco FSRUs citados, algum está em um mercado semelhante ao do Brasil, (i) sem qualquer capacidade de estocagem de gás a jusante do FSRU, (ii) com uso quase total dos FSRUs para atendimento a um mercado termoelétrico cuja demanda é incerta e imprevisível e (iii) com transportadoras aplicando uma penca de penalidades, limitando margens para erros de programação e a entrada de novos agentes?

A ideia é ótima e há algum interesse em colocá-la em prática, mas a complexidade para isso me parece muito maior que a apresentada no artigo (“…no Brasil são todos baseados no modelo de FSRUs sem estocagem adicional, o que torna a operação compartilhada mais desafiadora…“; “Outra característica importante do mercado brasileiro que gera um desafio de operação…“; ).

Oi Glauco! Obrigada pelo comentário.

Sim, é um tema complexo – de forma nenhuma tentei negar isso, inclusive pelas n questões tributárias envolvidas que não ousei destrinchar. Mas acho que o objetivo do texto é de fato começar a construir um debate. É possível em algum ângulo desenhar uma operação que funcione pras particularidades do Brasil, tendo em vista o grande número de terminais que temos e sua baixa utilização relativa? O texto vai nesse sentido, e a experiência internacional traz algumas inspirações pra pensar em soluções, dado que lá funciona.

Se quiser discutir mais, estou à disposição!

abraços