-

Introdução

O hidrogênio se consolida como um vetor energético com papel sistêmico para a transição energética, dada a sua facilidade em integrar fontes primárias diversas – fósseis e renováveis – a múltiplos usos finais. Sua versatilidade é particularmente valiosa para a descarbonização de setores de difícil eletrificação, como transportes pesados, indústria química e siderurgia. Não obstante, a baixa densidade energética volumétrica na forma gasosa desloca parte relevante do desafio da transição energética do hidrogênio para as etapas de armazenamento, transporte e condicionamento. De modo que, a viabilidade técnica e econômica do hidrogênio ao mesmo tempo em que depende tecnologias eficientes de produção, necessita também de uma infraestrutura otimizada que consiga cumprir os requisitos de especificação e menor custo de aplicação.

Dados da IEA evidenciam que, atualmente, a produção global de hidrogênio permanece majoritariamente baseada em rotas fósseis, respondendo por emissões substanciais de CO₂. Este cenário reforça a necessidade de acelerar a adoção de alternativas de produção de hidrogênio de baixo carbono, por meio de rotas da eletrólise renovável, a gaseificação de biomassa sustentável e a reforma a vapor do metano acoplada à captura de carbono. No entanto, a expansão enfrenta barreiras econômicas: o hidrogênio verde ainda custa bem mais que combustíveis fósseis e muitas tecnologias associadas não atingiram escala comercial. Assim, no curto prazo, a adoção tende a se concentrar em usos já consolidados ou em nichos de alto valor ambiental, como ônibus urbanos de emissão zero e aço “verde”.

A competitividade técnico-econômica do hidrogênio está diretamente ligada à superação de barreiras tecnológicas e de custos ao longo de toda a sua cadeia de valor. A análise de viabilidade técnico-econômica, portanto, deve considerar desde os investimentos de capital (CAPEX) e custos operacionais (OPEX) associados às diferentes tecnologias de produção até a estrutura de mercado e políticas públicas necessárias para sua implantação. A escolha tecnológica, seja de eletrolisadores ALK, PEM, AEM ou SOEC, define o desempenho, a aplicação final ideal e a rentabilidade do projeto.

Este artigo estrutura-se em três seções principais para analisar as tecnologias de produção, aplicações e viabilidade econômica cadeia do hidrogênio. Primeiro, examina as tecnologias de produção e suas características. Em seguida, explora o panorama setorial e as aplicações do hidrogênio nos diversos segmentos energéticos. Por fim, aborda os elementos centrais para a análise de viabilidade técnico-econômica de projetos de hidrogênio verde, conectando aspectos econômicos, técnicos e políticos.

-

Hidrogênio como vetor energético e tecnologias de produção

O hidrogênio (H2) se consolida como um vetor energético com papel sistêmico, uma vez que liga fontes primárias diversas, sejam elas fósseis ou renováveis, a múltiplos usos finais e, sobretudo, viabiliza o acoplamento entre oferta e demanda em diferentes escalas temporais e espaciais. Essa versatilidade do hidrogênio explica o grande interesse global, impulsionado pela queda de custos das renováveis – em especial da fotovoltaica e eólica – e pela urgência de descarbonização de setores como o de refino, de amônia/uréia, siderurgia, de transportes pesados e eventual injeção em redes de gás, os quais são mais desafiadores em termos de descarbonização [1].

Em termos termodinâmicos, o conteúdo energético mássico do H2 é o mais elevado entre combustíveis químicos o que o credencia como portador de energia de alta qualidade. Entretanto, contrastando com a relativa baixa densidade energética volumétrica do H₂ na forma gasosa ambiente (≈ 10,7 – 12,7 MJ/m3), parte relevante do desafio da transição energética do hidrogênio se desloca para as etapas de armazenamento (compressão e liquefação) e transporte – seja na forma de hidretos e/ou vetores químicos como amônia e LOHCs (Liquid Organic Hydrogen Carriers) [1,2]. Em outras palavras, a viabilidade técnica e econômica do hidrogênio passa tanto por rotas eficientes de produção quanto por soluções de acondicionamento e logística capazes de entregar o vetor na especificação e no custo exigidos pelos usos finais.

Em 2024, de cordo com dados da Agência Internacional de Energia (IEA), estimativas de balanço de oferta indicavam que a produção global de H2 ainda está pautada em ~98% de rotas fósseis (gás natural, líquidos e carvão), enquanto a eletrólise e subprodutos industriais respondem por apenas ~2% [3]. Atualmente a produção global de H2 é responsável por índices significativos de emissão CO2, estimados em 830 milhões de toneladas de CO2 por ano (MtCO2/ano) [4]. Esse cenário reforça o imperativo de acelerar rotas de baixo carbono, implementando formas alternativas e renováveis para a produção de H2, seja por eletrólise renovável, biomassa sustentável ou pelo acoplamento de captura de carbono às rotas térmicas.

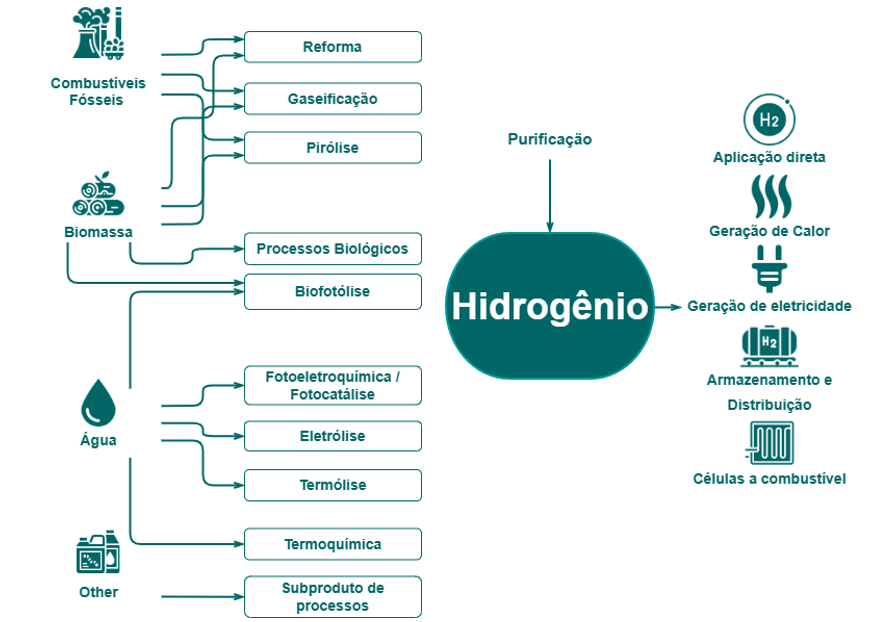

Do ponto de vista tecnológico, a produção de hidrogênio organiza-se em quatro grupos de matérias-primas principais, os quais podem ser observados na Figura 1: fósseis (reforma, gaseificação, pirólise); biomassa (reforma, gaseificação, pirólise e processos biológicos); Water Splitting ou processos térmicos eletroquímicos; e outros processos nos quais o H2 se caracteriza como um coproduto. Essa taxonomia facilita entender complementaridades e trade-offs entre rotas para cada aplicação e contexto de recurso.

Figura 1. Cadeia do hidrogênio: matérias-primas, principais rotas de produção e aplicações gerais

Fonte: Elaboração Própria.

Rotas alternativas e de impacto ambiental inferior já foram desenvolvidas e seguem sendo estudadas, porém, ainda hoje, a técnica mais utilizada para obtenção de H2 é a reforma do gás natural, com destaque para a reforma a vapor do metano (SMR) que é o estado-da-arte para produção em grandes volumes [5]. Em linhas gerais, a sequência de reforma (endotérmica) seguida pela reação de water–gas shift e, posteriormente, pelo processo de purificação, fornece H2 em elevada concentração com eficiências típicas reportadas de 65 – 75% para plantas modernas de metano, dependendo do arranjo e do aproveitamento térmico [6]. O caráter endotérmico da reforma reforça a vantagem de integrações térmicas e de combustão oxyfuel ou recirculação para reduzir perdas e emissões [7].

A oxidação parcial (POX) de metano, por sua vez, opera em patamares térmicos mais altos – tipicamente ~950 °C na modalidade catalítica e 1150–1315 °C na não catalítica – com eficiências próximas de 50% [8]. Entretanto, a necessidade de oxigênio (O2) de alta pureza e a remoção de sulfetos do gás de alimentação colaboram para um aumento de CAPEX relevante, de modo que o desenho econômico da rota tecnológica depende fortemente da escala e da coprodução de monóxido de carbono (CO) como produto do gás de síntese [9]. Já a reforma autotérmica (ATR) é uma tecnologia que permite janelas operacionais mais compactas e integração com ferramentas de captura de CO2, conforme apontam estudos disponíveis na literatura, os quais reportam, para plantas de grande porte com 90% de captura de CO₂, eficiência em torno de 73% [10].

Nas rotas eletroquímicas, os eletrolisadores tipo PEM (Proton Exchange Membrane) destacam-se pela capacidade de modularização, rápida resposta e pureza de ≈ 99,999% do H2 produzido diretamente na saída do reator [11]. O avanço contínuo em catalisadores, membranas e engenharia de pilhas (stacks) tem elevado a durabilidade e a eficiência da tecnologia de eletrólise, enquanto tecnologias ALK (Alkaline Electrolysis) AEM (Anion Exchange Membrane Electrolysis) e SOEC (Solid Oxide Electrolyzer Cell) ampliam o leque de soluções para diferentes perfis de eletricidade, temperaturas e integração com processos térmicos [12]. Destaca-se que acoplar a tecnologia à processos energéticos renováveis, como fotovoltaicos ou eólicos, são uma realidade emergente e que reduz os riscos energéticos e OPEX associados à aplicação da eletrólise [13].

No que tange as tecnologias de gaseificação e pirólise, a gaseificação de carvão e de biomassa é uma via amplamente aplicada para gerar gás de síntese de elevada porcentagem de H2 [14]. O processo de gaseificação envolve as etapas de: secagem e pirólise, a cerca de ≈ 200 – 650 °C; reações em fase gasosa e de char, as quais ocorrem entre ≈ 700 – 1000 °C e em presença de O₂ e/ou vapor; gas cleanup, na qual é realizada a remoção de sulfetos (H2S), nitrogenados (NH3) e alcatrões; e ajuste estequiométrico por meio de reações de shift e PSA (Pressure Swing Adsorption) [15]. A qualidade do gás obtido e o balanço H₂/CO dependem do tipo de alimentador, do meio de gaseificação e da temperatura, com ganhos sensíveis quando há integração de calor e recuperação de subprodutos [16]. Ao aplicar a biomassa como matéria prima, o desenho do gas cleanup é crucial para mitigar incrustações e envenenamento de catalisadores.

Uma vertente complementar e emergente é a reforma de álcoois, como metanol e etanol, e bioprodutos, como glicerol, para a obtenção de hidrogênio, tecnologias essas muito úteis e promissoras para geração distribuída [16]. Ainda, processos biológicos envolvendo o beneficiamento da biomassa [17,18] são foco de estudos recentes. Para biogás e outros alcanos leves, vale lembrar que a reforma já é extensivamente aplicada [19], já que a eficácia do suprimento térmico e a gestão de coque ditam viabilidade em pequena escala [7].

Independentemente da rota de geração, a pureza final depende das etapas de purificação e separação do gás. Em plantas térmicas, é usual a combinação de reatores shift em alta e baixa temperatura seguida de PSA e, esses arranjos industriais bem estabelecidos entregam H₂ em ultra alta pureza, de ≈ 99,9995% – realizando a remoção de CO, CO2, metano (CH4) e nitrogênio (N2) – adequado para aplicações que exigem baixíssimas impurezas [20]. A depender da demanda, o polimento final pode recorrer também a destilação criogênica e/ou membranas seletivas de H₂ [16]. Esse mosaico tecnológico permite otimizar os custos do hidrogênio e as especificações conforme a aplicação.

À medida que a taxonomia por “cores”[1] permeia políticas e mercados, é indispensável qualificar corretamente as especificações de emissões de CO2 bem como as exigências de pureza e pressão, as quais variam significativamente com o uso final [21]. Estudos recentes descrevem faixas típicas por “cor” associado por rota, com combinações de PSA e membranas para purificação: processos verdes por eletrólise, por exemplo, tendem a prover 99,99% ou mais de pureza, ao passo que rotas térmicas (cinza e azul, por exemplo) sem polimento ficam abaixo disso [2,16]. Essas diferenças impactam diretamente a adequação do H2 a aplicação, seja destinada a células a combustível, produção de amônia, indústria siderúrgica ou combustão direta [20].

Nesse contexto, o hidrogênio é um vetor promissor, mas a sua competitividade climática e econômica deriva de escolhas tecnológicas e de desenho de sistema. Atualmente, a economia do hidrogênio ainda é majoritariamente fóssil e precisa migrar para baixo carbono por rotas diversas. As rotas tecnológicas oferecem combinações distintas de eficiência, pureza e custo, de maneira que o cenário atual destaca a reforma como rota tecnológica mais aplicada, com espaço para eletrólise e biomassa a depender do contexto de demanda. Ainda, destaca-se que a classificação por “cores” depende tanto do escopo de captura de CO2 quanto da rota tecnológica aplicada e entende-se que políticas e estratégias de padronização são o vetor institucional que conecta tecnologia, mercado e infraestrutura [22].

-

Panorama setorial e aplicações do hidrogênio nos setores energéticos

O hidrogênio vem se consolidando como vetor energético e insumo químico estratégico na descarbonização, sobretudo em setores de difícil eletrificação direta, como transportes pesados, processos industriais de alta temperatura e insumos químicos básicos. Em 2023, a demanda global alcançou cerca de 97 Mt, concentrada em refino e na produção de amônia e metanol [23]. Contudo, o H₂ de baixas emissões ainda responde por menos de 1% da oferta e os usos energéticos (transporte, geração e armazenamento) representam fração semelhante, embora em rápida expansão [23,24].

Na América Latina e Caribe, a demanda foi de ~4 Mt em 2023, quase inteiramente para refino e químicos, com 90% do H₂ obtido por reforma de gás natural (hidrogênio “cinza”). A elevada participação de renováveis na matriz elétrica regional, entretanto, indica potencial competitivo para H₂ de baixo carbono [23]. No Brasil, o consumo concentra-se historicamente em refino e fertilizantes, que respondem por 85 – 90% da demanda nacional [25].

3.1. Transporte e mobilidade sustentável

No setor de transportes, o hidrogênio desponta como alternativa para reduzir emissões em aplicações nas quais baterias enfrentam limitações de autonomia, peso ou tempo de recarga [[26,27]. As rotas principais são: (i) uso em pilhas a combustível (PAC) para propulsão elétrica e (ii) combustão direta em motores adaptados. A primeira já se aplica a automóveis, ônibus e caminhões, com emissões locais restritas a vapor d’água; a segunda é explorada sobretudo em aplicações pesadas, ferroviárias e navais.

Em termos de eficiência well-to-gate, veículos elétricos a bateria (BEV) são mais adequados para aplicações leves e médias, enquanto veículos elétricos a célula a combustível (FCEV) ganham relevância em operações intensivas ou de longa distância, pela maior autonomia e reabastecimento rápido [27,28]. Estudos de custo total de posse (TCO) indicam que FCEV podem tornar-se competitivos em caminhões de longa distância à medida que se reduzem custos de H₂, pilhas e infraestrutura, enquanto BEV tende a dominar trajetos curtos e médios [29].

Fora do rodoviário, as oportunidades se distribuem com perfis técnicos distintos: em ferrovias regionais não eletrificadas, operações cativas com abastecimento em pátio favorecem PAC com H₂ comprimido ou líquido, com ganhos de ruído/partículas e integração simples à logística existente [30]; no marítimo, a penalidade volumétrica do H₂ em rotas oceânicas longas tende a privilegiar derivados de maior densidade volumétrica (p.ex., amônia/metanol renováveis), viabilizando motores de combustão ou PACs com reforma, sob desafios de toxicidade, NOₓ e conformidade com a organização marítima internacional (IMO) [31–35]; na aviação, as exigências de massa/volume e criogênia direcionam o uso de H₂ em aeronaves dedicadas (combustão ou PAC), enquanto e-fuels drop-in oferecem uma via de transição para a frota atual [36,37]. Cada um desses modais explora soluções específicas para superar barreiras de massa, volume e criogenia, incluindo a possibilidade de uso de derivados como amônia e metanol verdes. Em todos os casos, a escolha decorre de trade-offs entre densidade energética (gravimétrica/volumétrica), arquitetura de propulsão, infraestrutura de abastecimento e requisitos regulatórios/certificação.

Em resumo, o hidrogênio tem maior tração em frotas cativas pesadas, ferroviário regional e marítimo (especialmente quando amônia/metanol verdes são alternativas), enquanto o rodoviário leve tende a seguir majoritariamente elétrico a bateria; a atratividade do H2 cresce quando tempo de reabastecimento, autonomia e massa útil são determinantes.

3.2. Indústria química e petroquímica

A indústria química é historicamente o maior consumidor de hidrogênio e, portanto, o ponto de partida natural para a adoção do H₂ de baixo carbono. Nas refinarias, ele é usado em hidrotratamento e hidrocracking, quase sempre obtido via reforma de gás natural, o que gera elevadas emissões de CO₂. A substituição por H₂ de baixo carbono é considerada um “drop-in” de baixo risco técnico, capaz de reduzir emissões sem alterar os processos [23][38].

A produção de amônia – base de fertilizantes nitrogenados– responde por cerca de 2% do consumo global de energia e depende fortemente do H₂ fóssil [1]. A transição para H₂ renovável nesse setor é estratégica, pois viabiliza fertilizantes sustentáveis e cria um vetor de transporte energético, já que a amônia líquida é mais densa que o H₂ puro. Além disso, pode atuar como combustível em navios e usinas [39,40]. No Brasil, projetos em polos industriais (como Camaçari – BA) já avançam nessa direção [41], [42].

Outros segmentos incluem a produção de metanol neutro em carbono (via H₂ renovável e CO₂ capturado/biomassa), hidrogenação de especialidades químicas, fabricação de polímeros e combustíveis sintéticos [23][43]. Por já existir demanda consolidada, especialistas indicam que “descarbonizar o H₂ existente” em refino e fertilizantes é o primeiro passo lógico, podendo evitar 1,1 – 1,3 Gt de CO₂/ano[2] no mundo [28]. No Brasil, esses dois setores concentram cerca de 90% do consumo nacional de H₂, reforçando a prioridade de conversão como etapa inicial para ganho de escala e redução de custos [25].

3.3. Siderurgia e outros processos industriais de alto consumo energético

A siderurgia é um dos setores mais difíceis de descarbonizar, responsável por cerca de 7 a 9% das emissões globais de CO₂ [44]. O hidrogênio pode substituir o coque como agente redutor na rota DRI (Direct Reduced Iron), produzindo ferro-esponja que, associado a fornos elétricos a arco, viabiliza aço de baixo carbono [43]. Projetos como o HYBRIT[3] já demonstram essa rota em escala piloto [45].

Como um dos dez maiores produtores de aço do mundo, o Brasil também vislumbra oportunidades de utilizar hidrogênio “verde” na produção de ferro e aço, sobretudo alavancando sua matriz elétrica renovável. Além disso, o domínio brasileiro na produção de ferro-gusa a partir de carvão vegetal (bio-carbono) pode complementar estratégias de DRI com hidrogênio, conferindo ao país rotas múltiplas para um aço de baixo carbono. Entretanto, custos ainda elevados e necessidade de adaptar plantas industriais tornam a viabilidade dependente de políticas de descarbonização e redução do preço do H₂.

Outros processos industriais também podem empregar hidrogênio como combustível de alta temperatura: produção de alumínio e cobre, clínquer e cal (com captura das emissões de processo) [26][46], além de cerâmica e vidro, já testados em pilotos na Europa [47], apesar de exigir adaptações nos queimadores devido às diferentes características de chama do H2 [48]. Papel e celulose, cerâmicas e cimenteiras podem utilizar H₂ em caldeiras, complementando biomassa [26]. Esses usos, porém, ainda são incipientes e enfrentam a concorrência de combustíveis fósseis mais baratos. A adoção dependerá de custos competitivos, infraestrutura de abastecimento e incentivos regulatórios.

3.4. Geração e armazenamento de energia

O hidrogênio pode atuar como vetor de armazenamento de energia de longo prazo, essencial em sistemas com alta penetração de renováveis intermitentes. O excedente de geração pode ser convertido em H₂ via eletrólise, armazenado (em tanques, dutos ou cavernas) e reconvertido em eletricidade (power-to-gas-to-power), solução viável para armazenamento sazonal em larga escala [49][50,51]. No Brasil, embora a hidreletricidade já forneça flexibilidade, o H₂ pode aproveitar excedentes eólicos e solares, especialmente no Nordeste.

Além do armazenamento, o H₂ pode ser utilizado em turbinas a gás adaptadas (hydrogen-ready) e motor-geradores para produção de eletricidade em usinas termelétricas [52][53][54]. Alternativamente, o hidrogênio pode ser usado em células a combustível estacionárias, aplicáveis tanto em geração distribuída quanto em sistemas de backup, já comuns em hospitais e data centers. Programas de microcogeração doméstica com PAC somam dezenas de milhares de unidades em operação no Japão [55].

O hidrogênio amplia, assim, as opções de diversificação da matriz energética [56], fortalecendo a resiliência de sistemas elétricos de baixo carbono. Em regiões isoladas, pode alimentar células a combustível para substituir diesel em ilhas, bases remotas ou plataformas offshore [23], solução já empregada pela NASA em missões espaciais e agora em projetos civis [57].

3.5. Uso residencial e comercial

No setor residencial e comercial, destacam-se três frentes principais para a aplicação de hidrogênio: (i) mistura de H₂ em redes de gás natural (5 – 20% em volume), (ii) redes dedicadas 100% H₂ em bairros piloto e (iii) microcogeração com células a combustível (PAC) para calor e eletricidade [58][59][60].

Caldeiras a H₂ (incluindo versões dual fuel) e aplicações em restaurantes ou indústrias alimentícias já foram testadas, mas sua difusão exigiria redes dedicadas ou adaptações significativas na infraestrutura de gás, além de superar desafios de segurança da chama. PAC domésticas, já difundidas no Japão, podem operar com zero emissões locais se alimentadas por H₂ de baixa emissão de carbono [55].

Ainda assim, o consenso é que prédios não serão prioridade na economia do hidrogênio, dada a competitividade da eletrificação direta (fogões de indução, bombas de calor). Contudo, em cenários de abundância e baixo custo do H₂, sua utilização urbana pode avançar em países com alta demanda de aquecimento e infraestrutura de gás existente.

-

Elementos para a análise de viabilidade técnico-econômica dos projetos de hidrogênio de baixo carbono

Em se tratando da cadeia de produção de hidrogênio, a análise da viabilidade se estende desde a compreensão dos investimentos iniciais, custos operacionais, delineamento do mercado potencial e políticas necessárias para a implantação dos projetos. No âmbito da produção, armazenamento, distribuição e uso final, cada elo da cadeia impacta diretamente o Custo Nivelado de Hidrogênio (LCOH), no Valor Presente Líquido (VPL) e a Taxa Interna de Retorno (TIR) de projetos.

A importância dessa seção reside na conexão entre aspectos técnicos e parâmetros econômicos críticos. É necessário compreender a análise da viabilidade econômica em blocos temáticos que seguem a lógica da cadeia de valor do hidrogênio – dos investimentos iniciais às políticas necessárias –, permitindo que cada subseção detalhe de forma progressiva os fatores que moldam a competitividade desse energético.

4.1. Investimentos iniciais (CAPEX) e custos operacionais (OPEX)

Na análise de viabilidade técnico-econômica do sistema de eletrólise do hidrogênio, os investimentos iniciais (CAPEX) e os custos operacionais (OPEX) são os elementos mais críticos do processo. Isso significa que CAPEX mais elevados tendem a inflar os custos de operação e manutenção (O&M) da planta. Dentro do CAPEX, estão incluídos a aquisição e instalação dos eletrolisadores, componentes auxiliares, infraestrutura de armazenamento e compressão e algumas vezes a planta de geração elétrica. Este último é o custo variável mais proeminente dentro da cadeia de produção de hidrogênio, juntando-se à operação e manutenção e consumo de água.

Em plantas de eletrólise, os investimentos iniciais são preponderantes em stacks, balance of plant (BoP) e unidades de alimentação elétrica (PSU) [61]. Por possuírem elevada maturidade industrial, sistemas ALK apresentam os menores custos de fabricação do stack e BoP [62]. Situação oposta ao do sistema PEM, cujos custos elevados estão diretamente ligados à baixa escalabilidade comercial e demasiada dependência de metais preciosos (platina – Pt e titânio – Ti). O sistema AEM encontra-se em estágio inicial de desenvolvimento e enfrenta barreira tecnológicas, tendo em vista que o componente principal, a membrana, representa 60% dos custos totais.

A despeito dessas diferenças, é consensual que o hidrogênio verde apresenta elevado custo de produção quando se consideram as tecnologias disponíveis, mas estimativas de queda no CAPEX trazem perspectivas positivas para a cadeia produtiva. Projeções sinalizaram que, em 2025, o CAPEX da tecnologia PEM estaria entre 700 – 1.000 EUR/kW, uma queda substancial quando comparado aos valores correntes daquele ano superiores a 1.500 EUR/kW. Para a ALK, as tendências de recuo se mostraram mais modestas, saindo de 450 – 800 EUR/kW para 400 – 700 EUR/kW [63].

Em 2050, a competitividade da tecnologia PEM deverá superar a ALK, como resultado de uma combinação de pesquisa e desenvolvimento (P&D), ganhos de escala e learning-by-doing. Considerando apenas os dois primeiros efeitos, ter-se-ia uma redução de 54% para a tecnologia alcalina e 44% para PEM, o que demonstra ganhos para a primeira tecnologia, mas a combinação de P&D e learning-by-doing resulta em declínio de 76% nos custos da PEM contra 47% para uma planta alcalina [64].

As alternativas para redução de custos não estão restritas a esse cenário. No cálculo do Custo Presente Líquido (NPC), a otimização de plantas usando um sistema híbrido para fornecimento de eletricidade, envolvendo painéis fotovoltaico, turbinas eólicas e baterias (PV-WT-B), oferece melhores condições de competitividade do que o fornecimento por fonte única ou de até mesmo duas fontes isoladas [65].Um projeto de configuração similar em Mascate resultou nas mesmas conclusões, tendo em vista que o dimensionamento otimizado do PV-WT-B minimizou o Capex para a meta 1000 kg/dia de H₂ [66]. Não obstante, entende-se que a necessidade otimização de Capex é resultado dos altos custos iniciais dos eletrolisadores [65].

Estimativas de redução de CAPEX têm efeitos diretos sobre o OPEX de uma planta de hidrogênio, não somente porque os custos de O&M são uma proporção do preço do eletrolisador, compressão e armazenamento, mas porque a não otimização de plantas pode resultar em elevados gastos com eletricidade. Em termos de composição dos custos operacionais, a eletricidade pode representar 34,7% dos custos totais na atualidade e pode alcançar 56,4% entre 2040 – 2060 [67]. A dominância do custo de eletricidade em todas as tecnologias, com maior sensibilidade em tecnologias ALK em decorrência das perdas por sobrepotencial. Fator que se repete na tecnologia AEM, diante das perdas adicionais no processo de ativação catalítica. No PEM, os custos operacionais estão ligados à manutenção e substituição do BoP e de catalisadores a base de Pt. A tendência de degradação do catalisador e o aumento da resistência interna impactam diretamente o consumo energético das plantas [62].

Na outra ponta, observa-se que os custos de O&M são relevantes dentro do custo total de uma planta de hidrogênio. Estima-se que esses custos anuais perfazem cerca de 4% do CAPEX na tecnologia PEM para uma planta de grande escala. Outro componente que tende a inflar os custos totais é a necessidade de substituição do stack, entre 7 e 10 anos para eletrolisadores alcalinos e de 5 a 7 anos para sistemas PEM [63]. Esses custos devem ser anualizados e independentes do fator de carga parcial, tendo em vista que a degradação do equipamento e redução da eficiência em termos de consumo energético é uma função constante da produção [61]. Adicionalmente, os custos com água tendem a ser os menores no processo, variando de 0,3 a 1,3 EU/Kg de H2 [63].

Por fim, a partir das dimensões do CAPEX e do OPEX é possível avaliar o custo-benefício frente à produção esperada de hidrogênio. O LCOH de hidrogênio fóssil é inferior ao do hidrogênio de baixo carbono, o que impede a expansão mais rápida dos investimentos na produção de hidrogênio renovável [68]. Os altos custos de O&M aumentaram o LCOH em sistemas comparativos, enquanto a elevação da vida útil do eletrolisador de 20 para 30 anos afetou positivamente o indicador [65]. A integração de diferentes plantas renováveis também tem influência positiva no LCOH [66]. Estima-se que uma variação de cerca de 30% no preço da eletricidade afeta o LCOH em aproximadamente 26,7% [64]. Diante dessa alta sensibilidade, a competitividade do setor é condicionada à otimização dos custos com eletricidade [63].

4.2. Aplicações de maior viabilidade e o mercado consumidor

A compreensão dos investimentos iniciais e dos custos operacionais da cadeia de hidrogênio verde é de alta relevância para análise econômico-financeira, entretanto associa-se a uma premissa fundamental, que é a identificação do mercador consumidor a partir das principais aplicações. Por ser uma fonte de energia sem a escala comercial de outras fontes consolidadas, o hidrogênio não possui demanda cativa, implicando na necessidade de substituição interenergética para sua absorção pelo mercado.

Apreende-se que as aplicações para o hidrogênio se diferenciam conforme os sistemas de produção. A tecnologia ALK é mais indicada para aplicações de curto prazo, considerando o baixo custo de eletricidade e menor exigência de densidade de corrente. No médio prazo, a AEM possui perspectiva de redução do custo de membranas e melhoria na durabilidade. No caso da PEM, independente do prazo, aplicações são adequadas para projetos que exigem alta densidade de corrente e resposta rápida. Ademais, quando se trata de aplicação em espaços limitados, as tecnologias PEM e AEM oferecem flexibilidade estrutural e maior compactação [62].

Nesse sentido, os sistemas PEM possuem maior aplicabilidade no setor de mobilidade urbana e transporte de carga, que se beneficiam pela alta resposta desse tipo de eletrolisador e da alta pureza do gás produzido [63]. Além do pioneirismo no setor transporte, a adoção em ferrovias, navegação e aviação ocorrerá mesmo no cenário de preços elevados [64]. O setor de mobilidade, especialmente FCEV, também é posto como mercado-chave do hidrogênio “verde” [61]. Adicionalmente, a penetração do hidrogênio pode ser uma solução para a mitigação de problemas de transporte e distribuição em áreas remotas, o que facilita a penetração do energético [69].

Quando se trata de sistemas alcalinos, a produção estacionária de hidrogênio em grande escala direcionada aos usos industriais – amônia, refinarias e siderurgia – oferece as melhores condições de demanda e contratos, o que melhora a viabilidade do projeto [63]. Alguns estudos salientam que a aplicação na indústria ocorrerá onde o valor das emissões nulas superar o preço do hidrogênio [64].

Uma aplicação adicional para o hidrogênio reside nos serviços de balanceamento da rede elétrica em regiões com alta proporção de renovável [63], e, portanto, elevada intermitência, o que justifica a necessidade de serviços de backup. Desse modo, os eletrolisadores podem fornecer esses serviços e ainda monetizar a flexibilidade operacional [61]. A capacidade de vender eletricidade oferece a possibilidade de receita adicional, viabilizando a produção em regiões onde há incentivos para as energias renováveis [69].

Não obstante, a formação de um mercado consumidor a partir desses setores elencados depende de variáveis econômicas e políticas. Em relação ao preço, no setor de mobilidade, este deve permear a faixa de 4 a 10 EUR/kg, mas deve ser inferior se o foco for o setor industrial (2 – 6 EUR/kg) e o balanceamento da rede (< 2,5 EUR/kg) [63]. A que se considerar que preços mais competitivos estão diretamente ligados à redução do LCOH, sendo determinante para o posicionamento dos países enquanto exportadores ou importadores do insumo [64]. Nestes termos, a competividade de mercado do hidrogênio está intrinsicamente ligada ao preço do carbono e ao LCOH comparativamente às alternativas fósseis [67].

Sob o ponto de vista de políticas direcionadas à cadeia produtiva, incentivos políticos e subsídios para os lados da oferta e da demanda são de essencial importância para a criação de um mercado de hidrogênio [70]. Na ausência dessas políticas e da redução dos custos de produção, a adoção desse energético em grande escala é deveras desafiadora [71]. Isso significa que a criação desse mercado deve ser resultante de uma cooperação entre governo e setor privado [70]. Contudo, essa estratégia só obterá sucesso se houver alinhamento de políticas e infraestrutura em todos os níveis de governo [64].

4.3. Indicadores de viabilidade técnico-econômica e políticas públicas

As variáveis de viabilidade técnico-econômica são posicionadas para refletir as estratégias de investimentos, de custos e precificação do negócio, possibilitando a realização de inferências em diferentes cenários de produção. Na cadeia de hidrogênio, os modelos mais difundidos usam CAPEX, OPEX, preço de venda do hidrogênio e fluxos de receita para calcular o VPL e a TIR [63]. Adicionalmente, o Custo Médio Ponderado de Capital (WACC) – interpretado como a taxa mínima de retorno exigida pelos investidores e financiadores para compensar o risco associado ao projeto – é posto como variável estratégica para o cálculo do VPL e TIR. Um WACC elevado pode ser resultado de um alto custo de capital e de captação de financiamento, reduzindo a viabilidade do projeto.

Em pesquisa realizada para a produção de hidrogênio na Alemanha e na Califórnia, um WACC de 5% foi tomado como base para análise técnico-econômica, obtendo resultados distintos para os sistemas analisados [71]. Pondera-se, dessa forma, que não há um WACC universal para atendimento de diferentes projetos, entretanto, iniciativas que tendam a reduzir o volume de investimentos inicial também diminuem o risco do negócio, e consequentemente, o patamar desse indicador.

O VPL, medido pela diferença entre os fluxos de caixa projetados e o investimento inicial, descontados pelo WACC, é um dos principais indicadores de viabilidade do negócio. Na avaliação de projetos, um VPL positivo indica que o projeto gera retorno superior ao custo de capital, sendo, portanto, financeiramente viável. Em projetos com VPL nulo significa que os investidores conseguiram recuperar o valor global investido, enquanto projetos com VPL negativos devem ser completamente descartados. O VPL se torna positivo em cenários com preços de eletricidade menor que 40 EUR/MWh e CAPEX inferior a 1.000 EUR/kW [63]. Esse cenário demonstra a necessidade de diversificação de geração renovável, bem como negociações da energia em contratos de longo prazo.

A TIR expressa a taxa de desconto que iguala o valor presente dos fluxos de caixa ao investimento inicial, servindo como métrica intuitiva para comparar diferentes oportunidades de investimento. As condições de aceitabilidade dos projetos estão na comparação entre a TIR e o WACC. Projetos com TIR superiores ao WACC devem ser aprovados, enquanto projetos com TIR inferiores devem ser rejeitados. Em plantas de eletrólise, a TIR melhora significativamente quando são incorporadas receitas adicionais provenientes de serviços de balanceamento de rede [63]. Na outra ponta, a concessão de subsídios governamentais afeta significativamente a TIR ao reduzir o CAPEX, especialmente para eletrolisadores PEM de grande capacidade [71].

O LCOH também pode ser incorporado para a análise de viabilidade, dada a alta sensibilidade ao preço da eletricidade, fator de capacidade e vida útil do stack [63]. Sistemas de eletrólise com NPC e LCOH mais baixos possuem maior viabilidade econômica [66]. Ademais, em uma análise de sensibilidade os autores comprovaram que o prolongamento da vida útil do eletrolisador implicou na redução do fator de recuperação do capital e melhorou os indicadores econômicos.

Metodologias complementares incluem o Contrato por Diferença (CfD) na comparabilidade de custos entre hidrogênio verde e cinza, que dependem de medidas combinadas de políticas e mercado para a construção dos cenários de paridade [64]. Outra metodologia é o valor da Função Objetivo (FO), que busca quantificar a lucratividade em diferentes cenários operacionais e de mercado, apresentando alta lucratividade à medida que o preço ao hidrogênio aumenta [61]. Ademais, a modelagem bottom-up considera custo total de produção (custo de energia mais o custo de equipamentos), permitindo análise de sensibilidade a diferentes parâmetros técnicos.

Um aspecto que deve ser considerado nos indicadores de viabilidade da cadeia de hidrogênio é a necessidade de englobar alguns elementos de política pública antes de descartar os projetos em prospecção. Isso significa que pensar na sustentabilidade econômica requer a prospecção de um conjunto de políticas públicas que visem superar as barreiras iniciais de custo e viabilizar a penetração comercial da tecnologia.

A concessão de subsídios e redução do custo de financiamento impactam positivamente sobre o CAPEX para novos projetos [63]. Na Alemanha, por exemplo, subsídio de até 65% do CAPEX do eletrolisador PEM desempenharam um papel crucial na redução do LCOH e na melhoria da competitividade [71]. Os incentivos para aquisição de componentes intensivos em capital além de reduzir o LCOH também aceleram a implantação do projeto [65].

Adicionalmente, a elaboração de marcos regulatórios específicos e que visem o desenvolvimento da cadeia produtiva tem capacidade de acelerar a adoção de hidrogênio nos transportes [65]. Ações voltadas para certificação de hidrogênio renovável viabilizam a penetram em mercados premium, política reforçada pelos instrumentos de precificação de carbono e mandatos de redução de emissões [63]. Além disso, a implantação de créditos de hidrogênio tem igualmente capacidade de monetizar benefícios ambientais, reforçando a expansão da cadeia produtiva [64].

Outro vetor decisivo é a política industrial direcionada à produção local de componentes e insumos críticos. A maturidade tecnológica e viabilidade econômica podem ser acelerados a partir de programas que visem a melhoria de eficiência e aumento dos investimentos em P&D industrial [61]. Investimentos em P&D voltados ao desenvolvimento de catalisadores não baseados em Pt e membranas de mais baixo custo podem reduzir significativamente o custo de fabricação de eletrolisadores PEM [62]. Dessa forma, políticas que incentivem a fabricação de membranas e catalisadores internamente não somente reduzem o custo de capital, mas também aumentam a segurança do suprimento [67].

A integração entre políticas de energia e transporte também se mostra essencial para a viabilidade do hidrogênio, sobretudo no segmento de mobilidade pesada. A adoção do hidrogênio pode ser facilitada a partir do planejamento de políticas que tenham como foco transporte, armazenamento e distribuição do insumo [71]. A recomendação do desenvolvimento de uma estratégia nacional de hidrogênio que atendam os objetivos do transporte, energia e meio ambiente está no bojo das políticas necessárias para o fortalecimento da cadeia [70]. Apoio político na implantação de infraestrutura torna-se fundamental para a continuidade de novos projetos [61].

-

Considerações Finais

O hidrogênio emerge como vetor energético para a descarbonização da economia global, com aplicações estratégicas em setores de elevada emissão de CO2. Sua viabilidade, contudo, está condicionada à superação de desafios técnicos e econômicos, desde a produção até o uso final. A transição de uma produção majoritariamente fóssil para rotas de baixo carbono é imperativa e depende da contínua redução de custos nas tecnologias de eletrólise, do avanço em soluções de armazenamento e logística e da integração otimizada com fontes de energia renovável.

A análise de viabilidade demonstra que a competitividade do hidrogênio verde é altamente sensível ao custo da eletricidade, ao CAPEX dos eletrolisadores e à vida útil dos sistemas. Tecnologias como a PEM são promissoras para aplicações que demandam alta flexibilidade e pureza, como a mobilidade, enquanto sistemas ALK mostram-se mais adequados para produção estacionária em grande escala destinada à indústria. A otimização desses fatores é determinante para a redução do Custo Nivelado do Hidrogênio (LCOH).

As estimativas de queda no CAPEX dos eletrolisadores oferecem perspectivas positivas para o desenvolvimento da cadeia produtiva, com possibilidades de viabilizar projetos antes considerados de difíceis execução. Ao mesmo tempo a otimização em torno do consumo energético se coloca como desafio principal, necessitando de estratégias contratuais e de combinação de fontes renováveis para a redução dos custos operacionais.

O pleno desenvolvimento da economia do hidrogênio está intrinsicamente ligado a um arcabouço de políticas públicas que tenham como foco a transição energética a partir do fortalecimento dessa cadeia produtiva. Incentivos à oferta e à demanda, subsídios direcionados, esquemas de certificação de baixo carbono e a precificação de carbono são instrumentos essenciais para criar mercados e viabilizar projetos pioneiros. Nesse sentido, a cooperação entre governo e setor privado torna-se fundamental para desenvolver uma estratégia nacional coerente que abranja toda a cadeia de valor, da produção à infraestrutura de distribuição.

Diversos países lançaram estratégias nacionais de hidrogênio, combinando incentivos à oferta (subsídios e financiamentos) e à demanda (taxas de carbono, mandatos regulatórios). A União Europeia estabeleceu metas de incorporação até 2030, enquanto o Brasil estruturou uma Estratégia Nacional e promove hubs em estados como Ceará, Rio Grande do Sul e Rio de Janeiro.

Com a redução dos custos de renováveis e eletrolisadores e a elevação do preço do carbono, aplicações em fertilizantes e metanol devem liderar a transição em larga escala, seguidas por transporte pesado e siderurgia. Assim, o hidrogênio tende a se consolidar como pilar da transição energética, desde que avanços tecnológicos e políticas adequadas viabilizem sua competitividade econômica e sustentabilidade de longo prazo.

Referências

[1] Z. Abdin, A. Zafaranloo, A. Rafiee, W. Mérida, W. Lipiński, K.R. Khalilpour, Hydrogen as an energy vector, Renew. Sustain. Energy Rev. 120 (2020). https://doi.org/10.1016/j.rser.2019.109620.

[2] R.W. Howarth, M.Z. Jacobson, How green is blue hydrogen?, Energy Sci. Eng. 9 (2021) 1676–1687. https://doi.org/10.1002/ese3.956.

[3] International Energy Agency (IEA), Global Hydrogen Review 2024, Glob. Hydrog. Rev. 2024 (2024) 1–293. www.iea.org//reports/global-hydrogen-review-2024.

[4] IEA, The Future of Hydrogen: Seizing today’s opportunities, Futur. Hydrog. (2019) 203. https://www.iea.org/reports/the-future-of-hydrogen.

[5] D. Apostolou, G. Xydis, A literature review on hydrogen refuelling stations and infrastructure. Current status and future prospects, Renew. Sustain. Energy Rev. 113 (2019) 109292. https://doi.org/10.1016/j.rser.2019.109292.

[6] M.S. Kumar, S.A. Srinivasan, M. Vichitra, A.S. C, N. Beemkumar, R.P. Singh, K.P. K, Green, blue, and turquoise hydrogen: A review of production technologies and sustainability, Results Eng. 27 (2025) 106238. https://doi.org/10.1016/j.rineng.2025.106238.

[7] M. Ji, J. Wang, Review and comparison of various hydrogen production methods based on costs and life cycle impact assessment indicators, Int. J. Hydrogen Energy 46 (2021) 38612–38635. https://doi.org/10.1016/j.ijhydene.2021.09.142.

[8] H.J. Alves, C. Bley Junior, R.R. Niklevicz, E.P. Frigo, M.S. Frigo, C.H. Coimbra-Araújo, Overview of hydrogen production technologies from biogas and the applications in fuel cells, Int. J. Hydrogen Energy 38 (2013) 5215–5225. https://doi.org/10.1016/j.ijhydene.2013.02.057.

[9] K. Aasberg-Petersen, I. Dybkjær, C. V. Ovesen, N.C. Schjødt, J. Sehested, S.G. Thomsen, Natural gas to synthesis gas – Catalysts and catalytic processes, J. Nat. Gas Sci. Eng. 3 (2011) 423–459. https://doi.org/10.1016/j.jngse.2011.03.004.

[10] P. Nikolaidis, A. Poullikkas, A comparative overview of hydrogen production processes, Renew. Sustain. Energy Rev. 67 (2017) 597–611. https://doi.org/10.1016/j.rser.2016.09.044.

[11] J. Chi, H. Yu, Water electrolysis based on renewable energy for hydrogen production, Cuihua Xuebao/Chinese J. Catal. 39 (2018) 390–394. https://doi.org/10.1016/S1872-2067(17)62949-8.

[12] F.M. Mohsen, H.M. Mjbel, A.F. Challoob, R. Alkhazaleh, A. Alahmer, Advancements in green hydrogen production: A comprehensive review of prospects, challenges, and innovations in electrolyzer technologies, Fuel 404 (2026) 136251. https://doi.org/10.1016/j.fuel.2025.136251.

[13] N. Bidin, S.R. Azni, M.A. Abu Bakar, A.R. Johari, D.H.F. Abdul Munap, M.F. Salebi, S.N. Siti, N.S. Sahidan, S.N.A. Sulaiman, The effect of sunlight in hydrogen production from water electrolysis, Int. J. Hydrogen Energy 42 (2017) 133–142. https://doi.org/10.1016/j.ijhydene.2016.11.203.

[14] A. AlNouss, G. McKay, T. Al-Ansari, Production of syngas via gasification using optimum blends of biomass, J. Clean. Prod. 242 (2020) 118499. https://doi.org/10.1016/j.jclepro.2019.118499.

[15] Y. Shen, N. Zhang, S. Zhang, Catalytic pyrolysis of biomass with potassium compounds for Co-production of high-quality biofuels and porous carbons, Energy 190 (2020) 116431. https://doi.org/10.1016/j.energy.2019.116431.

[16] M. Usman, A.S. Ghanem, M.D. Garba, M.H. Suliman, S. Khan, A. Khan, U. Ahmed, M. Humayun, Green and blue hydrogen production and purification technologies, Int. J. Hydrogen Energy 153 (2025) 150176. https://doi.org/10.1016/j.ijhydene.2025.150176.

[17] M.K. Arantes, R. Sequinel, H.J. Alves, B. Machado, A. Fiorini, E.A. da Silva, Improvement of biohydrogen production from brewery wastewater: Evaluation of inocula, support and reactor, Int. J. Hydrogen Energy 45 (2020) 5216–5226. https://doi.org/10.1016/j.ijhydene.2019.07.208.

[18] M.K. Arantes, H.J. Alves, R. Sequinel, E.A. da Silva, Treatment of brewery wastewater and its use for biological production of methane and hydrogen, Int. J. Hydrogen Energy 42 (2017) 26243–26256. https://doi.org/10.1016/j.ijhydene.2017.08.206.

[19] M. Aguiar, B.B. Cazula, L.M. Saragiotto Colpini, C.E. Borba, F. Alves da Silva, F.B. Noronha, H.J. Alves, Si-MCM-41 obtained from different sources of silica and its application as support for nickel catalysts used in dry reforming of methane, Int. J. Hydrogen Energy 44 (2019) 32003–32018. https://doi.org/10.1016/j.ijhydene.2019.10.118.

[20] M. Kayfeci, A. Keçebaş, M. Bayat, Hydrogen production, 2019. https://doi.org/10.1016/B978-0-12-814853-2.00003-5.

[21] S. Shanmugasundaram, J. Thangaraja, S. Rajkumar, S. Denis Ashok, A. Sivaramakrishna, T. Shamim, A review on green hydrogen production pathways and optimization techniques, Process Saf. Environ. Prot. 197 (2025) 107070. https://doi.org/10.1016/j.psep.2025.107070.

[22] EPE, Panorama Atual do Hidrogênio no Brasil: Quem são os consumidores e produtores de hidrogênio no país ?, 2025.

[23] IEA, Global hydrogen review 2024, 2024.

[24] I. Staffell, D. Scamman, A. Velazquez Abad, P. Balcombe, P.E. Dodds, P. Ekins, N. Shah, K.R. Ward, The role of hydrogen and fuel cells in the global energy system, Energy Environ. Sci. 12 (2019) 463–491. https://doi.org/10.1039/C8EE01157E.

[25] Ministério de Minas e Energia, E.-E. de P. Energética, Plano Decenal de Expansão de Energia 2031, 2022.

[26] N.J. de Castro, S.A. Eliziário, J.L.A. do Nascimento, Aplicações do Hidrogênio Verde no Brasil, 2022.

[27] S. Link, A. Stephan, D. Speth, P. Plötz, Rapidly declining costs of truck batteries and fuel cells enable large-scale road freight electrification, Nat. Energy 9 (2024) 1032–1039. https://doi.org/10.1038/s41560-024-01531-9.

[28] IEA, Global hydrogen review 2022, 2022.

[29] C. Müller, Transition to battery-electric and fuel cell heavy-duty trucks: A multi-level, multi-dimensional approach, Transp. Res. Part D Transp. Environ. 127 (2024) 104052. https://doi.org/10.1016/j.trd.2024.104052.

[30] Alstom, EVB, Linde, LNVG, Hydrogen Makes World Premiere on Lower Saxony ’ s Regional Railways, (2022).

[31] L. Van Hoecke, L. Laffineur, R. Campe, P. Perreault, S.W. Verbruggen, S. Lenaerts, Challenges in the use of hydrogen for maritime applications, Energy Environ. Sci. 14 (2021) 815–843. https://doi.org/10.1039/D0EE01545H.

[32] Z. Fu, L. Lu, C. Zhang, Q. Xu, X. Zhang, Z. Gao, J. Li, Fuel cell and hydrogen in maritime application: A review on aspects of technology, cost and regulations, Sustain. Energy Technol. Assessments 57 (2023) 103181. https://doi.org/10.1016/j.seta.2023.103181.

[33] E.S. Van Rheenen, J.T. Padding, J.C. Slootweg, K. Visser, Hydrogen carriers for zero-emission ship propulsion using PEM fuel cells: an evaluation, J. Mar. Eng. Technol. 23 (2024) 166–183. https://doi.org/10.1080/20464177.2023.2282691.

[34] B.-J. Callum, Norled’s zero-emission liquid hydrogen vessel begins official operations, Electr. Hybrid Mar. Technol. Int. (2023).

[35] N. Søholt, MITSUI E&S Commences Full-Scale Ammonia Testing, MAN Energy Solut. (2025).

[36] E.J. Adler, J.R.R.A. Martins, Hydrogen-powered aircraft: Fundamental concepts, key technologies, and environmental impacts, Prog. Aerosp. Sci. 141 (2023) 100922. https://doi.org/10.1016/j.paerosci.2023.100922.

[37] Airbus, Developing our first hydrogen-powered commercial aircraft, ZEROe Our Hydrog. Aircr. (2025).

[38] K. Zhang, L. He, L. Jiang, S. Jiang, R. Yu, H.C. Lau, C. Xie, Z. Chen, The role of hydrogen in the energy transition of the oil and gas industry, Energy Rev. 3 (2024) 100090. https://doi.org/10.1016/j.enrev.2024.100090.

[39] P. Mayer, A. Ramirez, G. Pezzella, B. Winter, S.M. Sarathy, J. Gascon, A. Bardow, Blue and green ammonia production: A techno-economic and life cycle assessment perspective, IScience 26 (2023) 107389. https://doi.org/10.1016/j.isci.2023.107389.

[40] A. Valera-Medina, H. Xiao, M. Owen-Jones, W.I.F. David, P.J. Bowen, Ammonia for power, Prog. Energy Combust. Sci. 69 (2018) 63–102. https://doi.org/10.1016/j.pecs.2018.07.001.

[41] Redação Visão Agro, Unigel amplia projeto de hidrogênio verde na Bahia e prevê US$ 1,5 bi até 2027, Visão Agro (2023).

[42] Redação do Jornal Grande Bahia, 1a fábrica de hidrogênio verde do Brasil em escala industrial está chegando a Bahia; Quais os impactos no setor industrial e de energia, J. Gd. Bahia (2022).

[43] O.F. Noyan, M.M. Hasan, N. Pala, A Global Review of the Hydrogen Energy Eco-System, Energies 16 (2023) 1484. https://doi.org/10.3390/en16031484.

[44] IEA, Iron and Steel Technology Roadmap, 2020.

[45] EuropeanWay, “Aço verde” já começa a virar realidade na Suécia e redução de CO2 pode chegar a 10% no país, (2021).

[46] M. Bacatelo, F. Capucha, P. Ferrão, F. Margarido, J. Bordado, Carbon-neutral cement: The role of green hydrogen, Int. J. Hydrogen Energy 63 (2024) 382–395. https://doi.org/10.1016/j.ijhydene.2024.03.028.

[47] Progressive Energy Ltd, HyNet Industrial Fuel Switching, 2022.

[48] G. Daurer, S. Schwarz, M. Demuth, C. Gaber, C. Hochenauer, On the use of hydrogen in oxy-fuel glass melting furnaces: An extensive numerical study of the fuel switching effects based on coupled CFD simulations, Fuel 380 (2025) 133576. https://doi.org/10.1016/j.fuel.2024.133576.

[49] C.A. Hunter, M.M. Penev, E.P. Reznicek, J. Eichman, N. Rustagi, S.F. Baldwin, Techno-economic analysis of long-duration energy storage and flexible power generation technologies to support high-variable renewable energy grids, Joule 5 (2021) 2077–2101. https://doi.org/10.1016/j.joule.2021.06.018.

[50] Intermountain Power Agency, IPP Renewed, IPP Renewed – Intermt. Power Agency (2025).

[51] Mitsubishi Power Americas, Advanced Clean Energy Storage Project, Mitsubishi Power Am. – Success Stories (2024).

[52] H. Zhou, J. Xue, H. Gao, N. Ma, Hydrogen-fueled gas turbines in future energy system, Int. J. Hydrogen Energy 64 (2024) 569–582. https://doi.org/10.1016/j.ijhydene.2024.03.327.

[53] GE Vernova, Hydrogen fueled gas turbines, Decarbonizing Power Gener. (n.d.).

[54] Siemens-Energy, SGT-800 gas turbine, Siemens Energy – Prod. (n.d.).

[55] Fuel Cells Works, Panasonic Launches New “ENE-FARM” Product, a Fuel Cell for Condominiums, Fuel Cells (2020).

[56] M. Staadecker, J. Szinai, P.A. Sánchez-Pérez, S. Kurtz, P. Hidalgo-Gonzalez, The value of long-duration energy storage under various grid conditions in a zero-emissions future, Nat. Commun. 15 (2024) 9501. https://doi.org/10.1038/s41467-024-53274-6.

[57] M. DiCicco, Tech Today: NASA’s Moonshot Launched Commercial Fuel Cell Industry, NASA (2024).

[58] A. Islam, T. Alam, N. Sheibley, K. Edmonson, D. Burns, M. Hernandez, Hydrogen blending in natural gas pipelines: A comprehensive review of material compatibility and safety considerations, Int. J. Hydrogen Energy 93 (2024) 1429–1461. https://doi.org/10.1016/j.ijhydene.2024.10.384.

[59] HyDeploy Project, HyDeploy Project – Project Close Down Report, 2021.

[60] SGN, H100 Fife| Future of Gas, H100 Fife (2025).

[61] G. Matute, J.M. Yusta, J. Beyza, L.C. Correas, Multi-state techno-economic model for optimal dispatch of grid connected hydrogen electrolysis systems operating under dynamic conditions, Int. J. Hydrogen Energy 46 (2021) 1449–1460. https://doi.org/10.1016/j.ijhydene.2020.10.019.

[62] B. Yang, R. Zhang, Z. Shao, C. Zhang, The economic analysis for hydrogen production cost towards electrolyzer technologies: Current and future competitiveness, Int. J. Hydrogen Energy 48 (2023) 13767–13779. https://doi.org/10.1016/j.ijhydene.2022.12.204.

[63] J.M.. M. Yusta G., Techno-Economic Analysis of Hydrogen Electrolysis Systems, Compr. Renew. Energy, Second Ed. 4 (2022) 505–532. https://doi.org/doi.org/10.1016/B978-0-12-819727-1.00007-8.

[64] M.T. Zun, B.C. McLellan, Cost Projection of Global Green Hydrogen Production Scenarios, Hydrog. 4 (2023) 932–960. https://doi.org/10.3390/hydrogen4040055.

[65] P.C. Okonkwo, A case study on hydrogen refueling station techno-economic viability, Int. J. Hydrogen Energy 49 (2024) 736–746. https://doi.org/10.1016/j.ijhydene.2023.11.086.

[66] P.C. Okonkwo, M.S. Islam, U.H. Taura, E.M. Barhoumi, I.B. Mansir, B.K. Das, M.M.B. Ali Sulaiman, E.B. Agyekum, I. Bahadur, A techno-economic analysis of renewable hybrid energy systems for hydrogen production at refueling stations, Int. J. Hydrogen Energy 78 (2024) 68–82. https://doi.org/10.1016/j.ijhydene.2024.06.294.

[67] Y. Wang, C. Wen, J. Tu, Z. Zhan, B. Zhang, Q. Liu, Z. Zhang, H. Hu, T. Liu, The multi-scenario projection of cost reduction in hydrogen production by proton exchange membrane (PEM) water electrolysis in the near future (2020–2060) of China, Fuel 354 (2023). https://doi.org/10.1016/j.fuel.2023.129409.

[68] N. Siffert, K. Rocha, O Mercado do hidrogênio de baixo carbono no Brasil: perspectivas e desafios até 2030, Texto para Discussão, Instituto de Pesquisa Econômica Aplicada (Ipea), Brasília, DF, 2025. https://doi.org/10.38116/td3082-port.

[69] W.K. Hussam, E.M. Barhoumi, M. Abdul-Niby, G.J. Sheard, Techno-economic analysis and optimization of hydrogen production from renewable hybrid energy systems: Shagaya renewable power plant-Kuwait, Int. J. Hydrogen Energy 58 (2024) 56–68. https://doi.org/10.1016/j.ijhydene.2024.01.153.

[70] E.M. Barhoumi, P.C. Okonkwo, S. Farhani, I. Ben Belgacem, M. Zghaibeh, I.B. Mansir, F. Bacha, Techno-economic analysis of photovoltaic-hydrogen refueling station case study: A transport company Tunis-Tunisia, Int. J. Hydrogen Energy 47 (2022) 24523–24532. https://doi.org/10.1016/j.ijhydene.2021.10.111.

[71] P. Fabianek, R. Madlener, Techno-Economic Analysis and Optimal Sizing of Hybrid PV-Wind Systems for Hydrogen Production by PEM Electrolysis in California and Germany, Int. J. Hydrogen Energy 67 (2024) 1157–1172. https://doi.org/doi.org/10.1016/j.ijhydene.2023.11.196.

Notas

[1] Para maior entendimento da classificação do hidrogênio por cores, consultar a ferramenta disponibilizada pela 24/7 Carbon-Free Energy Compact em: https://gocarbonfree247.com/hydrogen-color-wheel/?utm_source=twitter&utm_medium=cpc&utm_campaign=greenhydrogen&twclid=2-7c7k7948d2d8iomxoctyie74j

[2] https://www.iea.org/energy-system/low-emission-fuels/hydrogen

[3] https://www.hybritdevelopment.se/en/

Sugestão de citação: Cazula B.; Santo D. & Ayad, S. Cadeia do Hidrogênio em Foco: da produção às aplicações com enfoque na viabilidade econômica. Ensaio Energético, 23 de setembro, 2025.

Bárbara Cazula

Possui graduação e doutorado em Química pela UEM (PDSE no Institut Eurpéen des Membrenes da Université de Montpellier), mestrado em Engenharia de Energia pela UNIOESTE e Pós-Doutorado em Engenharia e Tecnologia Ambiental pela UFPR. Atua como pesquisadora de PD&I na Protium Dynamics e como professora de Química Geral na Unicesumar.

Daniele de Fatima Amorim Silva

Pesquisadora de PD&I na Protium Dynamics. Especialista em economia da energia, insumo-produto, transição energética e políticas públicas. Doutora em Economia (UNESP), com estágio no Oxford Institute for Energy Studies. Atuou em órgãos estaduais (IMESC e SEPLAN/MA), como consultora (SENAI/CIMATEC) e docente. Atualmente é pesquisadora bolsista no Instituto Tecnológico Vale – ITV/DS.

Sami Ayad

Cientista de PD&I na Protium Dynamics. Possui graduação em Física pela Fisk University – EUA, mestrado, doutorado em Engenharia Mecânica (PDSE na Aston University-Reino Unido) e pós-doutorado (bolsista PRH-ANP) na UFRJ, com ênfase em otimização de sistemas térmicos e análise da combustão de motores operando com combustíveis alternativos.