1. Introdução

A transição para uma economia de baixo carbono tem impulsionado a adoção de políticas públicas e mecanismos de mercado que incentivam a produção e o consumo de combustíveis renováveis. No Brasil, a Lei do Combustível do Futuro (Lei nº 14.993/2024) representa um marco regulatório significativo ao estabelecer o Programa Nacional de Descarbonização do Produtor e Importador de Gás Natural e de Incentivo ao Biometano (PNDG). Este programa visa fomentar a inserção do biometano e do biogás na matriz energética nacional, alinhando-se aos compromissos internacionais de redução de emissões de Gases de Efeito Estufa (GEE).

Um dos principais instrumentos do PNDG é a obrigação de redução anual de emissões por parte dos produtores e importadores de gás natural. Para cumprir essa meta, os agentes regulados poderão utilizar diretamente biometano ou adquirir o Certificado de Garantia de Origem do Biometano (CGOB). Embora os produtores e importadores de gás natural sejam obrigados a adquirir o CGOB, eles não são obrigados a aposentá-los. O CGOB pode ser comercializado pelos agentes regulados, sendo que a sua aposentadoria poderá ser feita por qualquer agente interessado na incorporação do atributo ambiental.

Diante das limitações da infraestrutura de transporte para comercialização física do biometano no Brasil (Rocha, 2024), o CGOB surge como um mecanismo facilitador ao permitir a transferência do atributo ambiental desse biocombustível dissociado da molécula física de biometano. Assim, o CGOB, além de viabilizar o processo de cumprimento das metas de descarbonização da cadeia de gás natural no Brasil, exigidas na Lei do Combustível do Futuro, tem o objetivo de servir como um instrumento de rastreabilidade do atributo ambiental do biometano.

A eficácia do CGOB em viabilizar a incorporação do atributo ambiental por agentes não regulados está condicionada à sua fungibilidade com outros sistemas de certificação. A experiência do setor de etanol demonstra que a coexistência de múltiplas regulamentações cria desafios para a fungibilidade de certificados, uma vez que cada programa possui seus próprios objetivos e adota metodologias distintas de Avaliação de Ciclo de Vida (ACV). Nesse caso, os produtores de etanol fazem diversas certificações para ter opcionalidade de comercialização.

Este artigo faz parte da série “O mercado de biometano em construção” que aborda temas relevantes sobre o mercado de biometano. O objetivo do presente artigo é analisar as barreiras à fungibilidade do CGOB, discutindo seus possíveis impactos ao mercado de gás natural. Para isto, este artigo está divido em cinco seções, além desta introdução. A seção 2 apresenta o CGOB e o Programa Nacional de Descarbonização do Produtor e Importador de Gás Natural e de Incentivo ao Biometano (PNDG) implementado na Lei do Combustível do Futuro. A seção 3 analisa algumas certificações de sustentabilidade no mercado de etanol. A seção 4 expõe, com base no caso do mercado de etanol, as barreiras à fungibilidade do CGOB com outros certificados. A seção 5 discute as principais consequências da falta de fungibilidade do CGOB para o mercado de gás natural.

2. O Certificado de Garantia de Origem de Biometano (CGOB)

A Lei do Combustível do Futuro (Lei nº 14.993/2024), em seu Art. 14, estabeleceu o Programa Nacional de Descarbonização do Produtor e Importador de Gás Natural e de Incentivo ao Biometano (PNDG). Entre as diretrizes do PNDG estão o reconhecimento da importância do aproveitamento do biometano para o cumprimento de compromissos internacionais de descarbonização do Brasil e o reconhecimento da metodologia de avaliação de ciclo de vida como a mais acurada para mensurar a redução de emissões de GEE (Art. 15).

O PNDG emprega uma meta anual obrigatória de redução de emissões de GEE no mercado de gás natural comercializado, autoproduzido ou autoimportado pelos produtores e importadores de gás natural (Art. 17). O Conselho Nacional de Política Energética (CNPE) é o responsável pela definição dessa meta, que deverá ter valor inicial de 1% em 2026 e poderá atingir até 10% de redução das emissões nos anos seguintes (§ 1º do Art. 17).

A ANP será responsável por definir os agentes obrigados a cumprir as metas de redução de emissão, sendo que as metas desses agentes deverão ser proporcionais ao volume total de gás natural comercializado por cada um deles (Art. 18). A ANP também deverá estabelecer a metodologia de cálculo de verificação da redução de emissões associadas à utilização do biometano e fiscalizar o cumprimento das obrigações. O não atendimento da meta anual de redução de GEE implicará em uma multa superior ao benefício auferido com o descumprimento (Art. 25), podendo variar entre R$100 mil e R$ 50 milhões.

A meta de redução de emissão de GEE dos produtores e importadores de gás natural deverá ser comprovada pela utilização direta do biometano ou pela aquisição do CGOB (§ 3º do Art. 17). A Lei do Combustível do Futuro define o CGOB como um “certificado de rastreabilidade lastreado em volume de biometano produzido e comercializado pelo produtor de biocombustível, emitido por agente certificador de origem credenciado pela ANP, que atesta as características do processo produtivo e que deve incluir, pelo menos, a origem do insumo para produção do biometano e a localização da produção”.

Os produtores e importadores de gás natural, embora sejam obrigados a adquirir o CGOB, não são obrigados a aposentá-lo (§ 5º e 6º do Art. 17). Ou seja, o CGOB poderá ser comercializado e a sua aposentadoria poderá ser feita por qualquer agente interessado na incorporação do atributo ambiental ao seu produto ou processo. Destaca-se que o CGOB deverá ser regulamentado para garantir rastreabilidade, transparência, credibilidade e fungibilidade com outros certificados, garantindo a não ocorrência de dupla contagem do atributo ambiental (Art. 20).

Assim, o CGOB tem duas funções: 1) viabilizar o processo de cumprimento das metas de descarbonização da cadeia de gás natural exigidas na Lei do Combustível do Futuro; e 2) servir como um instrumento de rastreabilidade do atributo ambiental do biometano. Isso significa que outros agentes, que não estão obrigados pela meta de descarbonização, poderão adquirir o CGOB, seja diretamente do produtor de biometano ou através da, eventual, intermediação do produtor e importador de gás natural.

3. Certificações no mercado de etanol

Ao longo dos anos, a mistura de etanol anidro e, posteriormente, o uso do etanol hidratado não estiveram associados a questões ambientais. Consequentemente, nunca foi exigida uma certificação de sustentabilidade para o biocombustível, que apenas precisava atender às especificações técnicas estabelecidas pelos órgãos reguladores da época.

A obrigatoriedade de uma certificação de sustentabilidade no Brasil só foi estabelecida em 2017, com a Política Nacional de Biocombustíveis (Renovabio). A partir de então, a Intensidade de Carbono (IC) do etanol produzido pelas usinas passou a ser monitorada. Mas, antes do Renovabio, as usinas buscavam certificações voluntárias principalmente para atender às demandas do mercado internacional.

O uso de biocombustíveis, particularmente o etanol, como alternativa para a transição energética ganhou força globalmente durante a década de 2000. Diversas regiões implementaram programas de incentivo ao consumo de etanol no setor de transporte. Nos Estados Unidos, que atualmente é o maior produtor de etanol, o Renewable Fuel Standard (RFS) foi criado em 2005, seguido pelo programa estadual da Califórnia, Low Carbon Fuel Standard (LCFS) em 2007. Na Europa, a Diretiva de Energias Renováveis (Renewable Energy Directive – RED) foi adotada em 2009 e atualizada em 2011, quando passou a ser denominada RED II (Khatiwada et al., 2012).

Todos esses programas valorizam o atributo ambiental do etanol e estabelecem mecanismos de premiação para incentivar sua produção. A valorização do biocombustível é proporcional à sua eficiência na redução de emissões, ou seja, quanto menor sua pegada de carbono, maior o benefício concedido. Dessa maneira, como requisito fundamental para participar desses programas, é exigido certificações específicas, baseadas em metodologias adaptadas tanto aos contextos regionais quanto aos distintos objetivos de cada iniciativa.

Atualmente, um produtor brasileiro de etanol enfrenta uma decisão estratégica: pode comercializar seu produto no mercado interno, gerando Créditos de Descarbonização (CBIOs), por meio do Renovabio, ou exportá-lo para mercados como Estados Unidos e Europa, onde políticas de incentivo oferecem prêmios pela sustentabilidade. No entanto, cada opção exige certificações distintas, que não são fungíveis entre si. Em outras palavras, não existe um sistema unificado de certificação, nem fungibilidade entre os diferentes mecanismos de valoração ambiental. Os produtores precisam escolher antecipadamente qual rota de comercialização seguir, considerando os custos e benefícios de cada certificação necessária.

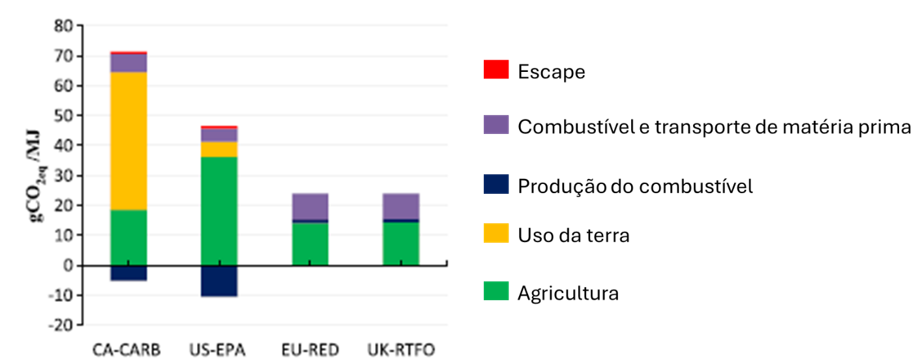

A ausência de fungibilidade entre certificações decorre, em grande parte, da aplicação de distintas metodologias de avaliação de ciclo de vida (ACV) para o etanol. Estudos comparativos demonstram variações significativas nos resultados quando se aplicam diferentes arcabouços regulatórios à mesma produção de etanol. Por exemplo, Khatiwada et al. (2012) realizaram uma análise abrangente, calculando a IC do etanol brasileiro de cana-de-açúcar conforme os critérios dos principais programas internacionais: RFS, LCFS, RED II e o UK Renewable Transport Fuel Obligation (UK RTFO) do Reino Unido. A Figura 1 mostra o resultado da simulação realizada.

Figura 1 – Comparação das emissões de GEE (Gases de Efeito Estufa) do etanol de cana-de-açúcar de acordo com quatro regulamentações diferentes

Nota: CA-CARB representa o LCFS e o US-EPA representa o RFS.

Fonte: Traduzido de Khatiwada et al. (2012).

A análise comparativa revela disparidades significativas entre as metodologias de ACV. Particularmente entre o RFS (US-EPA) e o LCFS (CA-CARB), a principal divergência está na metodologia de mudança no uso da terra e nas emissões da fase agrícola. Segundo os autores, a diferença está nos modelos utilizados para avaliar a mudança do uso do solo (LUC – Land Use Change) e nos valores padronizados das ICs que cada regulação utiliza para os insumos agrícolas. Embora as metodologias europeias (RED II e UK RTFO) apresentem diferenças marcantes em relação aos padrões norte-americanos, observa-se uma convergência entre elas.

Pereira et al. (2021) realizaram um experimento similar ao estimar a IC para diferentes tipos de etanol com o uso de ferramentas de ACV utilizadas nas regulações de incentivo de etanol. As ferramentas analisadas no estudo possuem natureza análoga ao RenovaCalc[1]. Tratam-se de modelos computacionais que integram dados específicos do processo produtivo com valores padronizados de emissão, seguindo as premissas metodológicas de cada regulamentação.

O artigo avaliou comparativamente quatro ferramentas: (1) o GREET[2], adotado pelo programa LCFS; (2) o GHGenius, utilizado no esquema regulatório canadense; (3) o BioGrace, desenvolvido para atender à RED da Europa; e (4) o VSB (Virtual Sugarcane Biorefinery), criado pelo Laboratório Nacional de Ciência e Tecnologia do Bioetanol (CTBE) brasileiro – este último, embora representativo da produção nacional, não possui status regulatório.

Os resultados de Pereira et al. (2021), a Figura 2, também demostram significativas variações nas ACV dos biocombustíveis entre as diferentes ferramentas analisadas. Importante destacar que Pereira et al. (2021) não incluíram em sua análise a avaliação de mudança no uso do solo, o que explica a marcante discrepância entre os valores obtidos pelo modelo GREET (utilizado no LCFS californiano) em comparação com aqueles apresentados na Figura 1. Além das divergências metodológicas nas ACVs, outras diferenças existem entre as regulações, tais como restrições específicas quanto às matérias-primas permitidas e critérios distintos para aceitação de certificados de origem.

Figura 2 – Impactos das emissões de GEE do etanol produzido a partir de cana-de-açúcar, milho e trigo, em g CO2eq por MJ de etanol, calculados pelos modelos GREET, GHGenius, BioGrace e VSB

Fonte: Traduzido de Pereira et al. (2021)

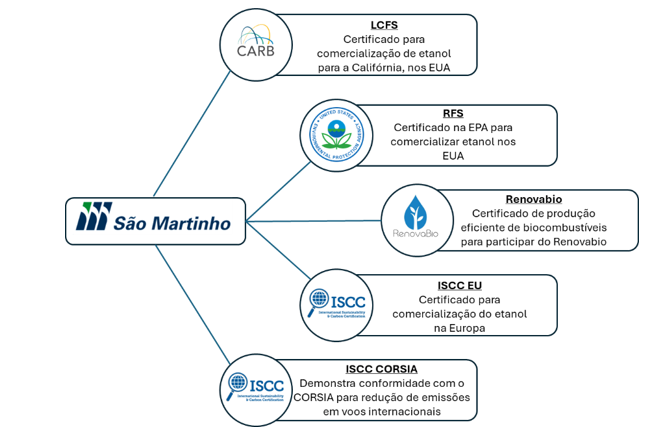

As metodologias específicas de cada programa obrigam os produtores de etanol a obterem múltiplas certificações para acessarem diferentes mercados. Como ilustrado na Figura 3, a São Martinho, uma das principais empresas do setor sucroenergético brasileiro, mantém simultaneamente pelo menos cinco certificações distintas para seu etanol.

Cabe destacar que as certificações foram obtidas por unidades produtivas específicas da São Martinho, e não pela empresa em sua totalidade. Em outras palavras, nem todas as usinas do grupo possuem as cinco certificações apresentadas. Essa estratégia seletiva de certificação por unidade produtiva permite à empresa direcionar usinas específicas para mercados distintos, criando valiosas opcionalidades comerciais.

Figura 3 – Certificações de etanol das usinas da São Martinho

Fonte: Elaboração própria com dados de São Martinho (2025).

Um aspecto interessante é que a empresa contratou duas vezes a ISCC para certificações. Uma para habilitar a comercialização de etanol no mercado europeu em conformidade com a RED II, e outra, para qualificar o etanol como matéria-prima na produção de Combustível Sustentável de Aviação (Sustainable Aviation Fuel – SAF) sob o esquema CORSIA.

A estratégia adotada pela São Martinho ilustra uma sofisticada gestão regulatória, na qual a empresa busca sistematicamente certificações diferenciadas para atender aos diversos requisitos de sustentabilidade exigidos pelos principais mercados internacionais de biocombustíveis. Essa abordagem não apenas maximiza o valor agregado do etanol produzido, como também proporciona flexibilidade operacional para alocar produtos específicos nos mercados mais vantajosos em cada conjuntura. O caso da São Martinho representa um dentre vários exemplos do setor sucroenergético brasileiro, onde diversas empresas vêm adotando estratégias similares de múltiplas certificações.

4. Barreiras à fungibilidade do CGOB

O exemplo do etanol ilustra claramente como a diversidade de metodologias de ACV e os distintos objetivos das várias regulamentações internacionais criam barreiras à fungibilidade entre certificações de sustentabilidade. Esse mesmo paradigma aplica-se ao biometano, que, assim como o etanol, possui a capacidade de atender a múltiplos mercados regulados, cada um com seus próprios requisitos de certificação, e a objetivos voluntários das empresas.

Embora o CGOB tenha sido concebido inicialmente como certificado de origem, ele também assume a função de certificado de sustentabilidade. Isso porque o CGOB precisa atender às exigências de descarbonização estabelecidas pela Lei do Combustível do Futuro, além de conter uma ACV específica. Assim, a utilidade do CGOB, para além do cumprimento da meta de redução de emissões de GEE estabelecidas no PNDG, está condicionada a possibilidade de carregamento do atributo ambiental do biometano para outros programas de descarbonização.

Nesse sentido, o Art. 20 da Lei do Combustível do Futuro determina que o CGOB deverá ser fungível com outros certificados. Apesar disso, esse artigo não exemplifica com quais certificados ou regulações o CGOB deverá ser fungível. Como visto, os diferentes programas de descarbonização exigem diferentes formas de certificação do biometano, o que significa que o CGOB pode não ser válido em todos os casos.

Por exemplo, para atender às demandas de clientes industriais que buscam produzir produtos verdes (como biometanol ou amônia verde), exportar bioGNL, ou cumprir com os requisitos de redução de emissões impostas pelo do Carbon Border Adjustment Mechanism (CBAM), a obtenção de certificações específicas é necessária. No caso do mercado europeu, tanto para CBAM quanto para exportação de biocombustíveis (biometanol e BioGNL), exige-se conformidade com RED II. Para acessar o mercado dos EUA, são necessárias as certificações do RFS e/ou LCFS.

Importante destacar que regras de certificação podem não aceitar o uso do biometano misturado com o gás natural, exigindo o consumo exclusivo do biometano por meio de gasoduto dedicado ou entrega via BioGNC. As metodologias que seguem o Greenhouse Gas Protocol (GHG Protocol)[3] não consideram o uso de certificados de origem, tais como o CGOB. Portanto, para empresas que desejam declarar reduções de emissões com biometano seguindo essa metodologia, o CGOB não será útil.

Em outras palavras, como cada programa de descarbonização possui objetivos e regras de certificação distintas, a construção de um processo de certificação do CGOB que atenda a todas as especificidades de cada certificado é complexa. Portanto, a fungibilidade do CGOB com diversos outros certificados é improvável. Assim, o esperado é que o caso do biometano siga o que acontece atualmente no mercado de etanol, onde os produtores buscam diferentes certificações para conseguirem aproveitar diferentes oportunidades.

5. Impactos ao mercado de gás natural

A principal consequência da falta de fungibilidade do CGOB será a redução da sua oferta. Isso porque o Art. 20 da Lei do Combustível do Futuro veda expressamente a ocorrência de dupla contagem do atributo ambiental do biometano. Ou seja, esse dispositivo impede que uma mesma quantidade de biometano seja certificada mais de uma vez. Por exemplo, não seria permitido que a mesma quantidade de biometano fosse simultaneamente certificada para atender exigências do RED II e gerar CGOB. Qualquer tentativa nesse sentido configuraria dupla contabilização do atributo ambiental. Diante dessa restrição, produtores de biometano poderão optar por outros mecanismos de certificação além do CGOB quando houver atratividade econômico para isso.

A redução na oferta de CGOB comprometeria diretamente a capacidade dos agentes regulados de atingir as metas de redução de GEE estabelecidas pelo PNDG na Lei do Combustível do Futuro. Nesse contexto, torna-se essencial que o CNPE considere o padrão de certificação adotado pelos produtores de biometano ao definir a meta de redução de emissão. Em termos práticos, a eventual migração dos produtores para outros mecanismos de certificação que não o CGOB deveria implicar necessariamente em uma redução das metas de descarbonização do setor de gás natural.

Outra consequência da falta de fungibilidade de COGB é que ele ficará restringido apenas ao cumprimento das metas de redução de GEE estabelecidas pelo PNDG. Essa limitação afetará diretamente a demanda por parte dos agentes não regulados pelo PNDG, reduzindo significativamente a liquidez do mercado de certificados. Assim, embora a Lei do Combustível do Futuro não obriga a aposentadoria do CGOB pelos agentes obrigados do mercado de gás natural, a capacidade desses agentes em revender o certificado ficaria comprometida.

Nesse cenário, o preço do gás natural no mercado brasileiro poderia ser impactado, dado o custo extra aos agentes desse mercado com a aquisição do CGOB. Dessa maneira, embora a fungibilidade com certificados internacionais seja improvável, a regulamentação do CGOB deve garantir que ele seja aceito nos programas brasileiros, tais como no Mercado de Carbono do Brasil (Lei nº 15.042/2024) e no Renovabio. Essa medida buscaria dar liquidez ao mercado de CGOB, possibilitando aos agentes obrigados do mercado de gás natural revenderem o certificado, caso desejarem.

6. Conclusão

O artigo demostrou, por meio da análise do mercado de etanol, que a diversidade de metodologias de ACV e os distintos objetivos das várias regulamentações criam barreiras à fungibilidade entre certificações de sustentabilidade. Nesse contexto, a Lei do Combustível do Futuro introduziu o conceito do CGOB, ainda pendente de regulamentação. Essa Lei estabeleceu genericamente que o CGOB deverá ser fungível com outros certificados, mas sem especificar com quais certificados ou regulações ele deverá ser fungível.

A argumentação desenvolvida sustenta que, devido às particularidades de cada programa de descarbonização – com objetivos setoriais, requisitos de certificação e métricas distintas –, a plena fungibilidade do CGOB com múltiplos certificados é tecnicamente inviável. A falta de fungibilidade do CGOB poderia impactar o mercado de gás natural por duas vias. Primeiro, essa falta de fungibilidade reduziria a oferta do CGOB, dificultando os agentes do mercado de gás natural de cumprirem as metas de redução de emissões de GEE estabelecidas no PNDG. Segundo, a falta de fungibilidade do CGOB reduziria a liquidez do mercado de certificados, o que dificultaria a revenda do CGOB pelos agentes obrigados do mercado de gás natural. Consequentemente, pode ocorrer uma transferência do custo de aquisição do CGOB para o preço do gás natural.

Referências

BNDES. (2008). Bioetanol de cana-de-açúcar: energia para o desenvolvimento sustentável. Rio de Janeiro

Brasil. Lei nº 14.993, (de 8 de outubro de 2024). Institui o Programa Nacional de Combustível Sustentável de Aviação (ProBioQAV), o Programa Nacional de Diesel Verde (PNDV) e o Programa Nacional de Descarbonização do Produtor e Importador de Gás Natural e de Incentivo ao Biometano. Diário Oficial da União

Pereira, L. G., Cavalett, O., Bonomi, A., Zhang, Y., Warner, E., & Chum, H. L. (2019). Comparison of biofuel life-cycle GHG emissions assessment tools: The case studies of ethanol produced from sugarcane, corn, and wheat. Renewable and Sustainable Energy Reviews, 110, 1-12.

Rocha, F. F. (2024). O mercado de biometano em construção – Parte III: A Ilusão do Pré-Sal Caipira: A escassez de infraestrutura de transporte como barreira ao desenvolvimento do mercado de biometano no Brasil. Ensaio Energético, 05 de agosto, 2024. https://ensaioenergetico.com.br/o-mercado-de-biometano-em-construcao-parte-iii-a-ilusao-do-pre-sal-caipira-a-escassez-de-infraestrutura-de-transporte-como-barreira-ao-desenvolvimento-do-mercado-de-biometano-no-brasil/

São Martinho (2024). Relatório Anual de Sustentabilidade 2023/24. https://www.saomartinho.com.br/ListRelatorio.aspx?idCanal=E/5CI5hbGiTfjZ7mhu2y5w==&linguagem=pt

Khatiwada , D., Seabra, J., Silveira, S., & Walter, A. (2012). Accounting greenhouse gas emissions in the life cycle of Brazilian sugarcane bioethanol: Methodological references in European and American Regulations. Energy Policy

WRI. (2015). Protocolo de Gases com Efeito de Estufa: Normas Corporativas de Transparência e Contabilização. https://ghgprotocol.org/corporate-standard

Notas

[1] Sistema oficial do RenovaBio para cálculo da IC dos biocombustíveis e emissão da Nota de Eficiência Energético-Ambiental (NEEA)

[2] O Greet também é utilizado pela EPA no RFS. Todavia, o CARB, agência responsável pelo LCFS na Califórnia, utiliza uma versão modificada do Greet.

[3] O Greenhouse Gas Protocol (GHG Protocol) é uma das principais metodologias para construção de inventários. Ele fornece padrões e orientações para empresas, governos e organizações medirem e reportarem suas emissões de GEE. A adesão ao GHG Protocol é voluntária, mas permite que as empresas se alinhem com diversos mercados regulados de carbono, como o Mercado Europeu, certificações setoriais e compromissos internacionais, como o Carbon Disclosure Project (CDP) e o Science Based Targets Initiative (SBTI) (WRI, 2015).

Sugestão de citação: Soares, G. & Rocha, F. F. (2025). O mercado de biometano em construção – Parte IV: Barreiras à fungibilidade do CGOB e seus impactos ao mercado de gás natural. Ensaio Energético, 14 de abril, 2025.

Autor do Ensaio Energético. Formado em Economia, mestre e doutorando em Economia pela UFRJ. Pesquisador do Grupo de Estudos em Bioeconomia da Escola de Química da UFRJ. É consultor na Prysma E&T Consultores atuando no mercado de gás natural e de biocombustíveis no Brasil.

Autor do Ensaio Energético. Doutor, Mestre e Bacharel em Economia pela Universidade Federal do Rio de Janeiro (UFRJ). Consultor sobre o mercado de gás natural e biometano na Prysma E&T Consultores.

Excelente análise sobre o CGOB e suas barreiras à fungibilidade! A discussão sobre a falta de unificação nas certificações é crucial para o avanço do biometano no Brasil. Precisamos urgentemente de soluções que integrem esses sistemas para facilitar a transição para uma economia de baixo carbono. Parabéns pela clareza e profundidade na abordagem!