1. Introdução

O sistema energético global tem sido marcado, nos últimos anos, por um aumento significativo da instabilidade geopolítica, especialmente em regiões estratégicas para a produção e o escoamento de combustíveis fósseis. Conflitos recentes, como a guerra entre Rússia e Ucrânia (que resultou em sanções ao petróleo russo e na disrupção do suprimento de gás à Europa) e as tensões envolvendo Venezuela e Estados Unidos, evidenciam a crescente politização dos fluxos energéticos internacionais. Mais recentemente, a escalada do conflito envolvendo Irã, Israel e Estados Unidos introduziu novos riscos à estabilidade da oferta global de gás natural, petróleo e derivados, reforçando a vulnerabilidade estrutural dos mercados energéticos a choques externos.

Segundo a Agência Internacional de Energia (IEA), o conflito no Oriente Médio desencadeou a maior disrupção de oferta da história do mercado global de petróleo (IEA, 2026). Para além dos danos diretos à infraestrutura energética na região, a crise levou à quase paralisação do transporte marítimo de petróleo e derivados pelo Estreito de Ormuz, um dos principais corredores logísticos do sistema energético global. Antes do conflito, cerca de 20 milhões de barris por dia (mb/d) de petróleo e derivados transitavam por essa rota (IEA, 2026). Com a escalada das tensões e o fechamento do estreito, esses fluxos foram reduzidos a níveis próximos de zero. Estimativas indicam que o conflito resultou em perdas significativas de produção em importantes países do Golfo, situadas entre 8 e 12 mb/d no mês de março de 2026 (o que equivale aproximadamente a 10% do consumo mundial de petróleo de 2025), sendo o restante do fluxo parcialmente redirecionado para outras rotas ou compensado por instalações alternativas de produção e escoamento (IEA, 2026; OIES, 2026).

Além de seu papel como grande produtora de petróleo bruto, a região do Oriente Médio também se destaca como relevante exportadora de derivados. Em 2025, países do Golfo exportaram aproximadamente 3,3 mb/d de produtos refinados e 1,5 mb/d de Gás Liquefeito do Petróleo – GLP (IEA, 2026). A interrupção desses fluxos, somada à paralisação de parte da capacidade de refino, estimada em mais de 3 mb/d (IEA, 2026), contribuiu para um rápido estreitamento das condições de oferta nos mercados internacionais de derivados.

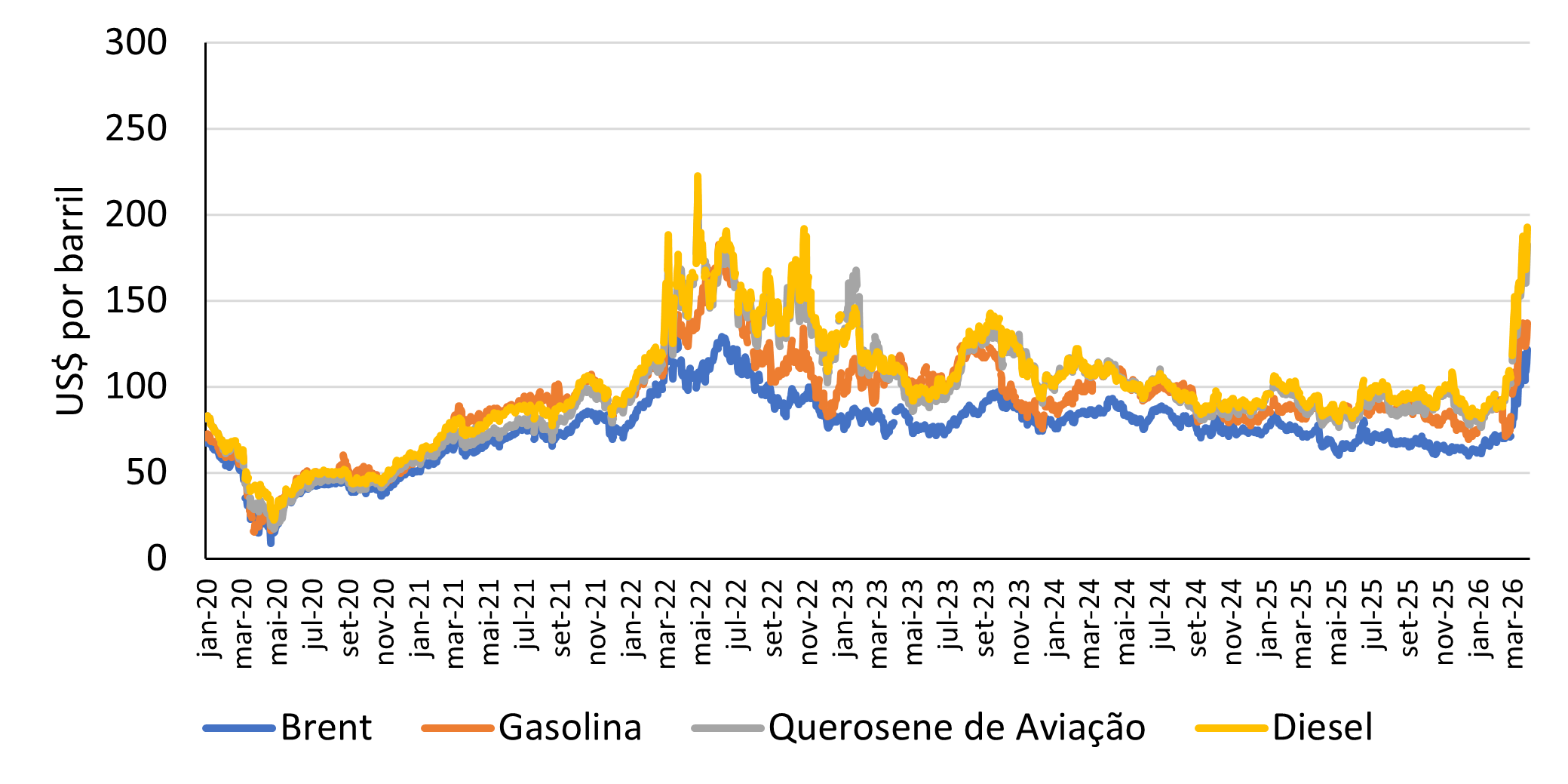

Essa contração da oferta tem gerado impactos expressivos nos mercados globais de energia. Desde o início do conflito, os preços do petróleo registraram forte elevação (ver Figura 1), com o Brent no mercado Spot passando de cerca de US$ 70 por barril em fevereiro de 2026 para mais de US$ 120 por barril ao final de março do mesmo ano, um aumento próximo de 70% em menos de um mês. Destaca-se que esse movimento foi ainda mais acentuado no mercado de derivados, uma vez que tanto o petróleo utilizado como insumo nas refinarias quanto os próprios derivados sofreram retração na oferta, gerando um impacto duplo sobre esse segmento. Esse efeito foi particularmente relevante no caso do diesel e do querosene de aviação, cujos preços praticamente dobraram no período, passando de aproximadamente US$ 95 por barril em fevereiro de 2026 para cerca de US$ 190 por barril ao final de março, em ambos os casos.

Figura 1 – Preços do petróleo e derivados no mercado Spot internacional

Nota: Os preços da Gasolina, Diesel e Querosene de Aviação correspondem ao preço na Costa do Golfo dos Estados Unidos (U.S. Gulf Coast).

Fonte: Elaboração própria com dados da EIA (2026).

Diante desse cenário, evidencia-se a elevada exposição das economias nacionais à volatilidade dos mercados internacionais de petróleo, especialmente no que se refere ao abastecimento de derivados. No caso brasileiro, essa vulnerabilidade assume contornos particulares, uma vez que o país é um grande produtor e exportador de petróleo bruto, mas depende da importação de determinados derivados. O diesel é o caso mais emblemático dessa dependência, com as importações representando entre 20% e 25% do consumo interno nos últimos anos (EPE, 2026). Esse quadro é agravado pela relevância desse combustível na matriz energética brasileira, particularmente no segmento transporte rodoviário, principal modal logístico nacional.

Esse contexto de elevada instabilidade e vulnerabilidade nos mercados internacionais de petróleo insere-se, de forma mais ampla, no contexto da transição energética. No âmbito do Acordo de Paris, diversos países, incluindo o Brasil, assumiram compromissos por meio de suas Contribuições Nacionalmente Determinadas (NDCs), com o objetivo de reduzir emissões de gases de efeito estufa (GEE) e promover a descarbonização de suas matrizes energéticas. Entre outras coisas, o Brasil comprometeu-se a implementar um conjunto de medidas voltadas à ampliação da participação dos biocombustíveis em sua matriz energética, com ênfase na substituição de combustíveis fósseis no setor de transportes (MMA, 2024).

O Brasil apresenta uma vantagem comparativa significativa, decorrente de seu amplo potencial para a produção de biocombustíveis, em especial o biodiesel e o biometano. A disponibilidade de recursos naturais, a base agroindustrial consolidada e o domínio tecnológico já existente permitem ao país expandir de forma relevante a oferta desses energéticos. A ampliação da produção e do uso de biodiesel e biometano pode contribuir diretamente para a substituição do diesel fóssil, reduzindo a dependência de importações e, consequentemente, a exposição a choques externos e à volatilidade dos mercados internacionais de petróleo. Ao mesmo tempo, essa estratégia está alinhada aos compromissos assumidos pelo Brasil no âmbito de suas NDCs, ao promover a redução das emissões de GEE no setor de transportes. Dessa forma, o desenvolvimento desses mercados representa uma oportunidade estratégica para o país, ao conciliar o fortalecimento da segurança energética com o avanço da agenda de descarbonização.

Assim, o objetivo deste artigo é analisar o papel dos biocombustíveis na segurança energética brasileira, com ênfase no potencial do biodiesel e do biometano para substituir o diesel importado. Para tanto, este trabalho está estruturado em três seções, além desta introdução. A seção 2 apresenta a dependência brasileira de importação de diesel. A seção 3 examina o potencial dos biocombustíveis em substituir o diesel importado. Por fim, a seção 4 conclui.

2. A dependência brasileira de importação de diesel

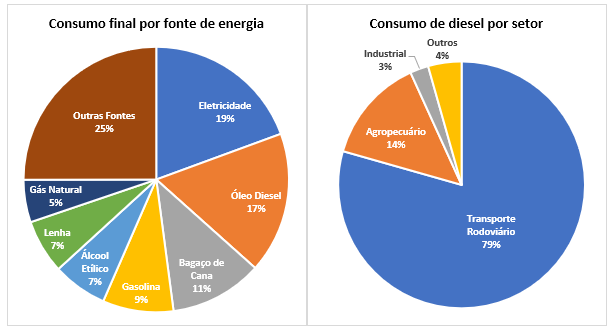

O diesel desempenha papel central na matriz energética brasileira, configurando-se como a segunda fonte de energia mais consumida no país (17% do consumo final de energia em 2024), atrás apenas da eletricidade (19%) – ver Figura 2. Sua relevância decorre, sobretudo, de sua ampla utilização no setor de transportes, em especial no transporte rodoviário de cargas, que constitui o principal modal logístico nacional. Em 2024, aproximadamente 80% do consumo de diesel no Brasil estava concentrado nesse segmento (ver Figura 2), evidenciando sua importância para o funcionamento das cadeias produtivas e para a circulação de bens em todo o território. Nesse contexto, variações no preço ou na disponibilidade desse combustível tendem a se propagar rapidamente pela economia, elevando os custos logísticos, pressionando a inflação e potencialmente impactando o nível de atividade econômica.

Figura 2 – A importância do diesel na matriz energética brasileira (2024)

Fonte: Elaboração própria com dados da EPE (2026).

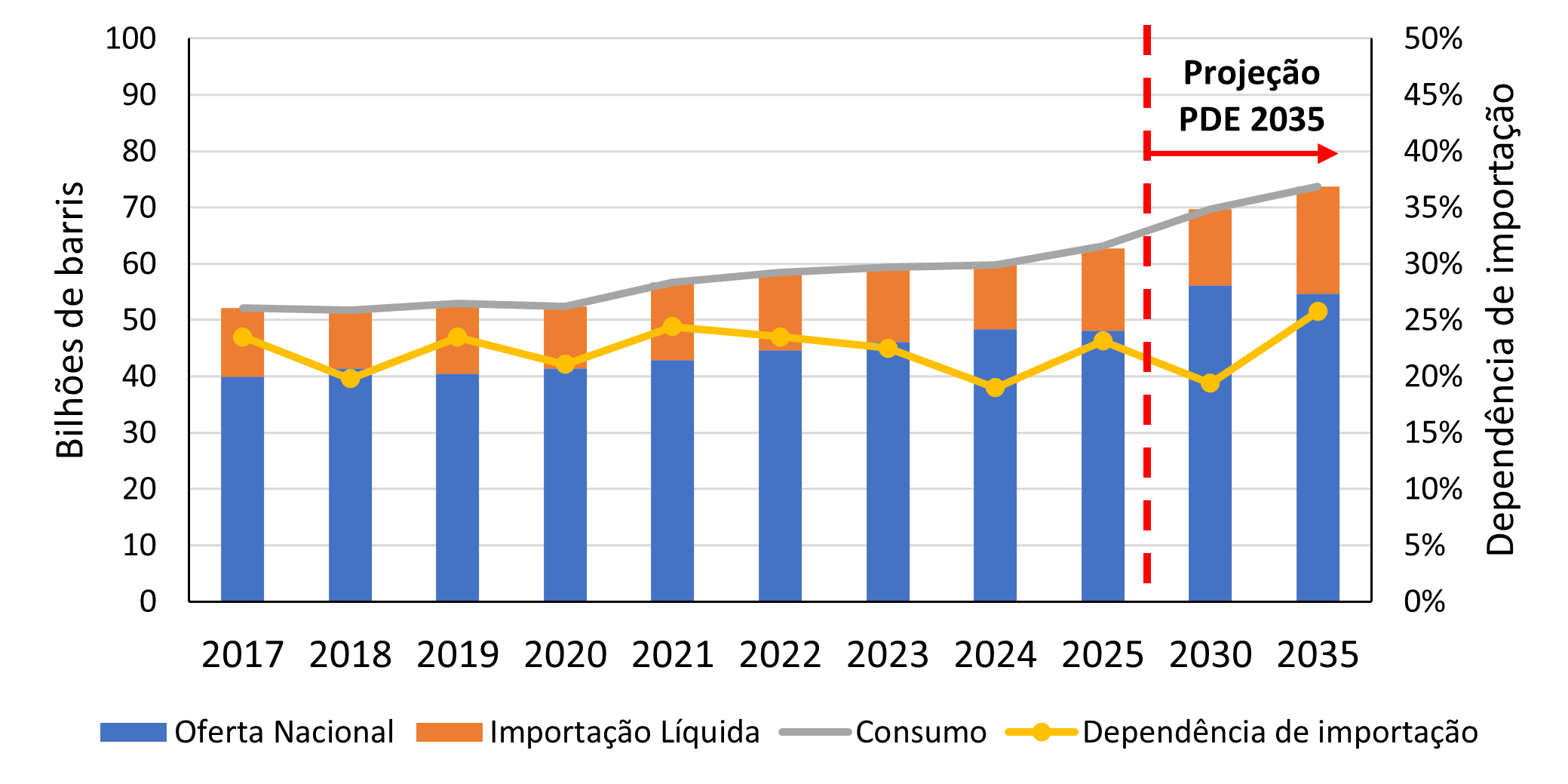

Apesar de ser um importante produtor de petróleo, o Brasil não é autossuficiente na produção de diesel, dependendo estruturalmente da importação desse derivado para atender à demanda interna. Entre 2017 e 2025, a dependência de importações manteve-se entre 20% e 25% do consumo doméstico (ver Figura 3). Em primeiro lugar, existe uma limitação histórica na expansão da capacidade de refino, que não acompanhou o crescimento da demanda por derivados, em especial o diesel. Em segundo lugar, há uma relativa inadequação entre o perfil do petróleo produzido no Brasil (especialmente o petróleo leve do Pré-sal) e a configuração de parte do parque de refino nacional, originalmente projetado para processar petróleos mais pesados. Essa combinação de fatores resulta em uma produção doméstica de diesel que não atende plenamente ao perfil de consumo interno, reforçando a necessidade de importações.

Ressalta-se que as projeções apresentadas no Plano Decenal de Expansão de Energia 2035 (PDE 2035), elaborado pela Empresa de Pesquisa Energética (EPE), indicam a continuidade dessa tendência ao longo do horizonte de planejamento. Ainda que estejam previstos investimentos na ampliação e modernização da capacidade de refino no país (como o Trem 2 da RNEST, o Complexo Boaventura e a expansão de unidades de hidrotratamento de instáveis em algumas refinarias existentes), com expectativa de crescimento de aproximadamente 13% na oferta entre 2025 e 2035, tais iniciativas não deverão ser suficientes para acompanhar o crescimento projetado da demanda por diesel, estimado em cerca de 17% no mesmo período (EPE, 2025a).

Nesse contexto, a EPE projeta uma intensificação da condição do Brasil como importador líquido de óleo diesel ao longo do período decenal. Os volumes de importação líquida deverão crescer de forma gradual, atingindo cerca de 19 bilhões de litros em 2035, frente aos aproximadamente 15 bilhões de litros observados em 2025 (EPE, 2025a). Como resultado, o país tende a permanecer estruturalmente dependente da importação desse combustível no longo prazo, mantendo a dependência em patamares elevados (próximos a 26% do consumo em 2035).

Figura 3 – Consumo de diesel no Brasil e dependência de importação

Nota: 1) A dependência de importação corresponde à importação líquida (definida como a diferença entre o volume importado e o exportado) dividida pelo consumo. 2) Não inclui o biodiesel. 3) Oferta nacional incluí produção e variação de estoques.

Fonte: Elaboração própria a partir dos dados da EPE (2025a, 2026).

Essa elevada dependência expõe a economia brasileira às condições e à volatilidade do mercado mundial de diesel. A súbita elevação dos preços internacionais dos derivados no mercado global, decorrente do conflito no Oriente Médio, tem sido rapidamente transmitida à economia doméstica por meio do aumento do custo do diesel. Vale destacar que, embora essa disrupção no mercado internacional não tenha, até o momento, ocasionado crises de suprimento no mercado doméstico, a persistência da instabilidade no mercado energético global pode levar o Brasil a enfrentar riscos mais concretos de desabastecimento de diesel, o que tenderia a agravar significativamente os impactos negativos sobre a economia.

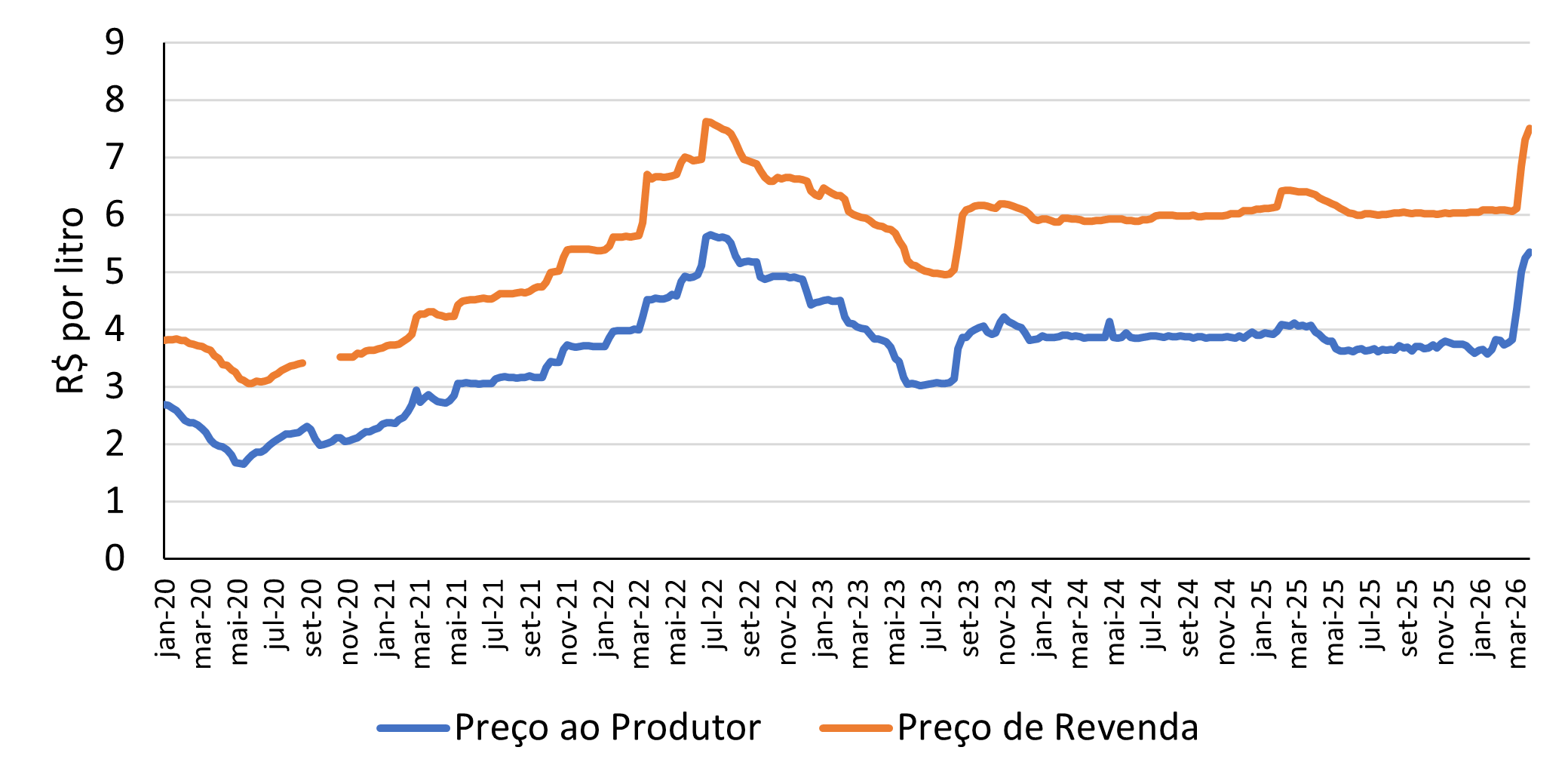

A Figura 4 apresenta a evolução dos preços médios do diesel no mercado brasileiro (com impostos), com base em dados da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). Observa-se que os preços do diesel ao produtor aumentaram de R$ 3,77 por litro no final de fevereiro para R$ 5,35 por litro ao final de março de 2026, o que representa uma elevação superior a 40% em apenas um mês. Os preços de revenda ao consumidor final também apresentaram aumento expressivo, ainda que em menor magnitude, passando de R$ 6,07 por litro para R$ 7,51 no mesmo período, o que corresponde a uma variação de aproximadamente 24%.

Figura 4 – Preço médio do diesel no mercado brasileiro (com impostos)

Nota: Preço ao produtor não inclui ICMS.

Fonte: Elaboração própria com dados da ANP (2026d, 2026c).

Vale ressaltar que este é o segundo choque externo relevante a impactar o preço do diesel no mercado brasileiro nos últimos cinco anos. No início de 2022, o país também foi afetado pela crise no mercado global de petróleo e gás natural decorrente do conflito entre Rússia e Ucrânia, iniciado no final de fevereiro daquele ano. No entanto, os efeitos sobre os preços domésticos do diesel foram mais graduais em comparação ao episódio atual no Oriente Médio. Embora o preço do diesel ao produtor também tenha registrado aumento da ordem de 40% naquele contexto, essa elevação ocorreu ao longo de aproximadamente quatro meses (de R$ 4,00 por litro no final de fevereiro para R$ 5,61 por litro ao final de junho de 2022), ao passo que, na crise atual, um movimento de magnitude semelhante foi observado em apenas um mês.

Diante da forte elevação recente do preço do diesel e de seus potenciais impactos sobre a economia brasileira, o governo federal tem adotado medidas de caráter emergencial com o objetivo de mitigar os efeitos no curto prazo. Destacam-se, nesse contexto, o Decreto n.º 12.875/2026, que zerou as alíquotas de PIS e Cofins incidentes sobre o diesel, e a Medida Provisória n.º 1.340/2026, regulamentada pelo Decreto n.º 12.878/2026, que instituiu mecanismos de subvenção à comercialização de diesel rodoviário, além da criação de um imposto de exportação de 50% sobre o combustível e de 12% sobre o óleo bruto. Adicionalmente, a Medida Provisória n.º 1.349/2026 amplificou a iniciativa de concessão de subvenção ao instituir o Regime Emergencial de Abastecimento Interno de Combustíveis.

Embora tais iniciativas possam atenuar pressões inflacionárias no curto prazo, trata-se de instrumentos de natureza transitória e de eficácia limitada, que não enfrentam as causas estruturais da dependência brasileira de importações de diesel. Em um contexto de crescente volatilidade dos mercados energéticos globais, a ausência de uma estratégia de longo prazo para reduzir essa vulnerabilidade tende a perpetuar a exposição da economia nacional a choques externos. Assim, políticas focadas exclusivamente em medidas conjunturais revelam-se insuficientes para lidar com um problema de natureza estrutural, reforçando a necessidade de alternativas que promovam maior segurança energética de forma sustentável.

Diante desse quadro, torna-se evidente a necessidade de uma abordagem estrutural e de longo prazo para a redução da dependência brasileira de importações de diesel e da consequente exposição a choques externos. Nesse sentido, o Brasil dispõe de uma oportunidade estratégica ao poder explorar seu amplo potencial de produção de biocombustíveis, ampliando a oferta doméstica de energéticos capazes de substituir o diesel fóssil. Entre essas alternativas, destacam-se o biodiesel e o biometano, que já contam com tecnologias consolidadas e em uso no país, além de uma base produtiva em expansão. A substituição gradual do diesel importado por esses combustíveis renováveis permitiria não apenas mitigar riscos associados à volatilidade do mercado internacional, mas também avançar na agenda de descarbonização. Nesse contexto, a próxima seção analisa, de forma mais detalhada, o potencial do biodiesel e do biometano no Brasil.

3. O potencial dos biocombustíveis em substituir o diesel importado

3.1. Biodiesel

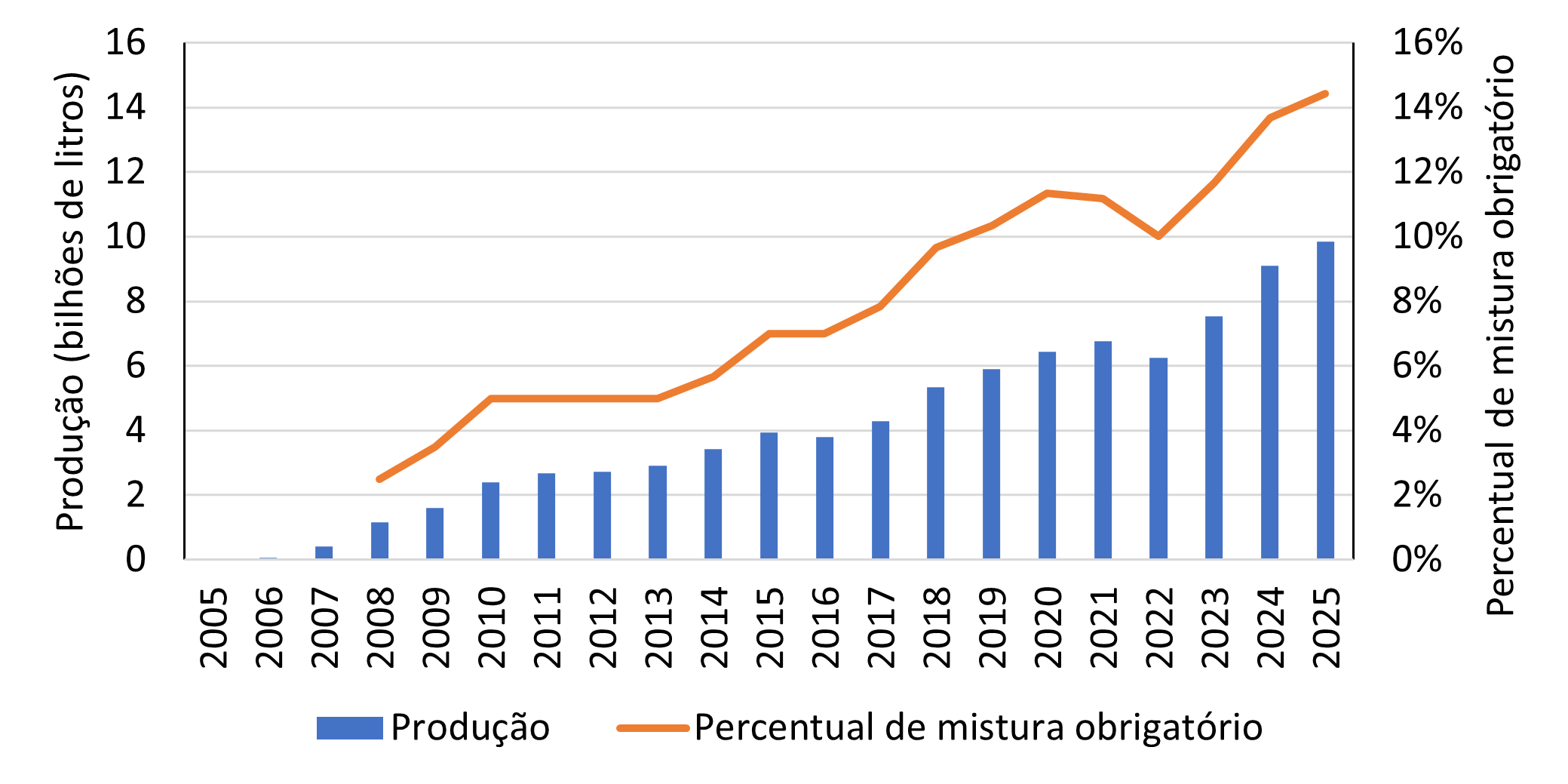

No Brasil, o biodiesel começou a ser usado na matriz energética brasileira em resposta ao Programa Nacional de Produção e Uso do Biodiesel (PNPB), uma política iniciada em 2004 e que, mediante a Lei n.º 11.097/2005, criou mandatos de mistura obrigatória do biodiesel ao diesel. Um dos objetivos centrais do PNPB é o de aumentar a segurança energética do Brasil, substituindo parte do consumo de diesel por biodiesel produzido nacionalmente.

Entre 2005 e 2007, o programa estabeleceu uma mistura voluntária de 2% em caráter experimental, tornando-a obrigatória a partir de 2008, com previsão de ampliação gradual até 5% em 2013. O ágil desenvolvimento do setor, entretanto, permitiu a antecipação dessas metas, com a mistura de 5% sendo alcançada já em 2010. Ao longo dos anos subsequentes, sucessivos atos normativos (leis e resoluções do CNPE) promoveram a elevação progressiva do teor obrigatório de biodiesel: 7% em 2014, 10% em 2018, 12% em 2023 e 14% em 2024. Em agosto de 2025, a mistura foi elevada para 15% de biodiesel no diesel A (última elevação até o momento).

A produção de biodiesel acompanhou a amplificação do mandato, apresentando crescimento significativo ao longo dos anos. Em 2025, essa produção atingiu 9,8 bilhões de litros (ver Figura 5). Considerando que a importação de biodiesel é vedada para fins de atendimento à mistura obrigatória, cada litro consumido no país contribui diretamente para a redução da dependência de importações de diesel fóssil. Por exemplo, assumindo um poder calorífico inferior (PCI) de 8.484 kcal/l para o diesel A e 7.920 kcal/l para o biodiesel (EPE, 2025b), estima-se que a produção de biodiesel em 2025 tenha evitado a importação de aproximadamente 9,2 bilhões de litros de diesel (considerando constante o consumo energético de diesel B nesse ano). Em um cenário hipotético no qual o Brasil não produzisse biodiesel e precisasse importar esse volume adicional, a dependência de importações poderia alcançar cerca de 33%, em contraste com os 23% observados em 2025.

Figura 5 – Evolução da produção de biodiesel e dos mandatos de mistura

Nota: O percentual obrigatório de mistura corresponde à média anual ponderada pelos percentuais mensais do mandato.

Fonte: Elaboração própria com dados da ABIOVE (2026).

A Lei nº 14.993/2024 (Lei do Combustível do Futuro) estabeleceu uma trajetória de aumento contínuo da mistura, com uma elevação para 16% prevista para março de 2026, e acréscimos anuais de um ponto percentual até atingir 20% em março de 2030. Adicionalmente, essa Lei permitiu que a mistura obrigatória atingisse até 25%.

Nesse contexto, torna-se essencial avaliar se a indústria de biodiesel no Brasil possui capacidade para atender aos aumentos projetados do mandato de mistura. Em 2025, a capacidade instalada de produção foi de aproximadamente 15,5 bilhões de litros, enquanto a produção efetiva atingiu 9,8 bilhões de litros, indicando uma ociosidade relevante, da ordem de 36%. Para 2026, segundo dados da ANP (2026a), está prevista a entrada de cerca de 3,6 bilhões de litros adicionais de capacidade instalada, o que pode ampliar ainda mais o nível de ociosidade caso não haja elevação proporcional dos percentuais de mistura.

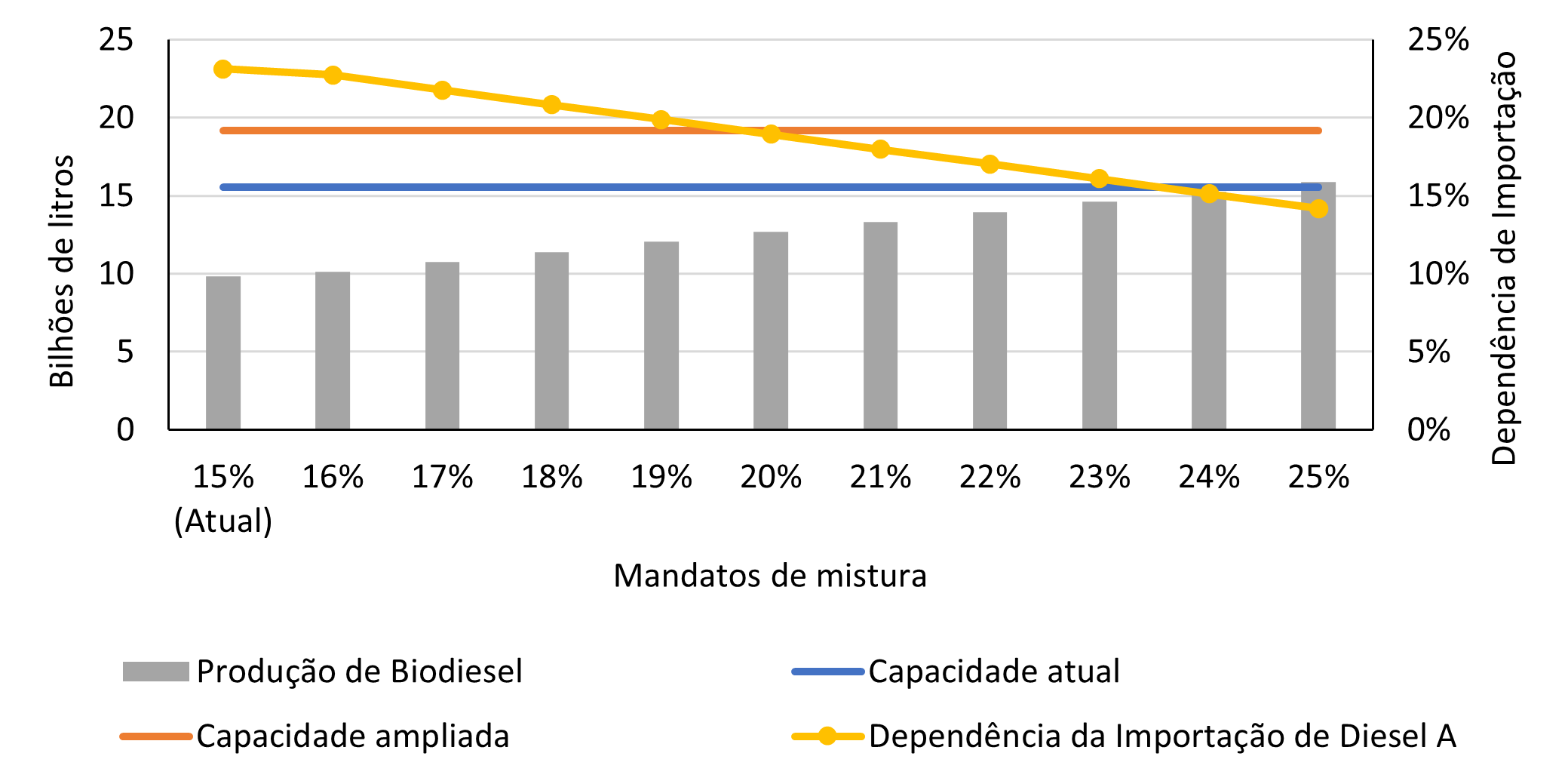

A Figura 6 apresenta uma estimativa do volume de biodiesel necessário para atender a mandatos de mistura entre 16% e 25%, dentro dos limites estabelecidos pela Lei do Combustível do Futuro. Verifica-se que, para manter constante o consumo energético de diesel B em 2025, o atendimento a um mandato de 20% requereria a produção de aproximadamente 12,7 bilhões de litros de biodiesel, enquanto o percentual máximo de 25% demandaria cerca de 15,9 bilhões de litros.

Figura 6 – Estimativa na necessidade de produção de biodiesel segundo diferentes percentuais de mistura obrigatória (com base no consumo de diesel B de 2025)

Nota: As estimativas consideram que o consumo energético de diesel B permanece constante em relação aos valores de 2025. Ou seja, a estimativa considera o volume de biodiesel necessário para atender o consumo energético de 2025 para diferentes percentuais de mistura obrigatória.

Fonte: Elaboração própria com dados da ABIOVE (2026) e EPE (2026).

Dessa forma, estima-se que a capacidade instalada de produção de biodiesel em 2025, de 15,5 bilhões de litros, seria suficiente para suportar um aumento do mandato até o patamar de 20%, com uma ociosidade de 18%. Adicionalmente, a expansão da capacidade prevista para 2026, que poderá alcançar 19,2 bilhões de litros, indica que o setor teria condições de atender ao mandato máximo de 25%, ainda com um nível de ociosidade estimado em torno de 17%.

Nesse contexto, no cenário de elevação do mandato para 20%, a expansão da produção de biodiesel teria potencial para reduzir a dependência de importações de diesel para cerca de 19% (com base em 2025), ao substituir parte do diesel importado. Já no cenário de elevação do mandato para 25%, essa dependência poderia ser reduzida para aproximadamente 14%.

Embora a análise anterior tenha considerado a manutenção do consumo energético de diesel B nos níveis observados em 2025, a ampla disponibilidade de matérias-primas no mercado brasileiro indica que a indústria doméstica de biodiesel também possui capacidade para atender à elevação esperada do mandato de mistura, mesmo em um cenário de crescimento da demanda por diesel. Em outras palavras, essa base robusta de insumos confere ao setor elevado potencial de expansão produtiva, reforçando sua capacidade de acompanhar, de forma sustentada, a evolução do consumo e dos percentuais obrigatórios de mistura.

No Brasil, segundo dados da ANP (2026a), 73% do biodiesel é produzido utilizando óleo de soja e 14% utilizam “outros materiais graxos”, que, segundo definição da ANP, representam misturas de matérias-primas em tanques e reprocessamento de subprodutos gerados na cadeia do biodiesel. Ou seja, dentro desta especificação há principalmente compostos derivados de soja. Portanto, pode-se dizer que a indústria de biodiesel brasileira é baseada no processamento dessa oleaginosa.

Segundo dados da Food and Agriculture Organization (FAO), o Brasil é o maior produtor mundial de soja, respondendo por cerca de 35% da produção global em 2024 – equivalente a 144,5 milhões de toneladas (FAO, 2026). Além disso, o país é o terceiro maior produtor de óleo de soja, principal matéria-prima para a produção de biodiesel. Em 2023, o Brasil respondeu por aproximadamente 14% da produção mundial de óleo de soja (cerca de 10,9 milhões de toneladas), ficando atrás apenas da China (22%) e dos Estados Unidos – 16% (FAO, 2026).

Em 2025, foram produzidas cerca de 11,9 milhões de toneladas de óleo de soja no Brasil, das quais aproximadamente 6,8 milhões foram destinadas à produção de biodiesel (ABIOVE, 2026). Assim, no cenário atual, seria teoricamente possível ampliar a produção de biodiesel em pelo menos 5,1 bilhões de litros, considerando que apenas cerca de 56% do óleo de soja produzido é direcionado às usinas de biodiesel. Além disso, há espaço para expansão adicional por meio do aumento do processamento doméstico da soja em grão, uma vez que apenas cerca de 34% da produção nacional foi processada internamente em 2025 (ABIOVE, 2026). Esse dado evidencia uma oportunidade relevante de maior industrialização da cadeia da soja, com potencial de elevação da produção de óleo de soja e, consequentemente, da oferta de biodiesel no país.

3.2. Biometano

Embora o mercado de biometano ainda seja incipiente no Brasil, ele vem crescendo rapidamente ao longo dos últimos anos. No dia 02 de abril de 2026, existiam 19 usinas de biometano com autorização de operação outorgada pela ANP, somando uma capacidade de produção de cerca 1,2 milhão de metros cúbicos por dia – MMm³/d (ANP, 2026b). Nesse período, a ANP também estava avaliando outros 45 novos pedidos de autorização, que somam uma capacidade adicional de 2 MMm³/d (ANP, 2026b). Isso significa que, no médio prazo, o mercado poderá contar com uma capacidade de produção de biometano de 3,2 MMm³/d.

O rápido crescimento do mercado brasileiro de biometano decorre, em grande medida, do fortalecimento da regulação e da implementação de políticas públicas de incentivo. Desde meados da década de 2010, a regulação vem sendo progressivamente aprimorada, com destaque para a definição de padrões de qualidade do biometano, posteriormente atualizados pelas Resoluções ANP n.º 906/2022 e n.º 886/2022.

Paralelamente, foram estruturados instrumentos de incentivo, como a inclusão de projetos de biometano no Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (REIDI), que suspende a incidência de PIS e COFINS sobre bens e serviços vinculados aos projetos, além do acesso a financiamento subsidiado por meio do Programa de Aceleração da Transição Energética (PATEN) e do Fundo Nacional sobre Mudança do Clima (FNMC). Além disso, foram instituídos mandatos que estimulam a criação de mercado, como o RenovaBio (Lei n.º 13.576/2017), que estabelece metas de descarbonização para distribuidores de combustíveis cumpridas via aquisição de créditos de descarbonização (CBIOs), e a Lei do Combustível do Futuro (Lei n.º 14.993/2024), que cria metas obrigatórias de redução de emissões para supridores de gás natural, a serem atendidas por meio da aquisição de Certificados de Garantia de Origem de Biometano (CGOBs).

Apesar dessa rápida expansão do mercado, a capacidade instalada atual ainda se encontra muito aquém do potencial teórico de produção de biometano no Brasil. Diversos estudos apontam que o país possui um potencial significativamente superior à capacidade autorizada pela ANP. Por exemplo, segundo a IEA (2025), o Brasil se destaca como o país com o maior potencial de produção de biometano no mundo, representando aproximadamente 13% do potencial global estimado, cerca de 342 MMm³/d. No âmbito nacional, a ABiogás estima o potencial teórico em aproximadamente 120 MMm³/d (ABiogás, 2020), enquanto estimativas mais conservadoras, como as do Instituto 17, apontam cerca de 16 MMm³/d (Instituto 17, 2021). Já a EPE, no PDE 2035, estima o potencial de produção apenas do setor sucroenergético em cerca de 10 MMm³/d (EPE, 2025c).

Isso significa que a capacidade instalada (considerando a expansão prevista para 3,2 MMm³/d) representa, nas estimativas mais conservadoras (Instituto 17, 2021), cerca de 20% do potencial teórico, enquanto, nas estimativas mais arrojadas (IEA, 2025), corresponde a menos de 1%. Ou seja, esses números reforçam que ainda existe uma ampla margem para a expansão do setor de biometano no Brasil.

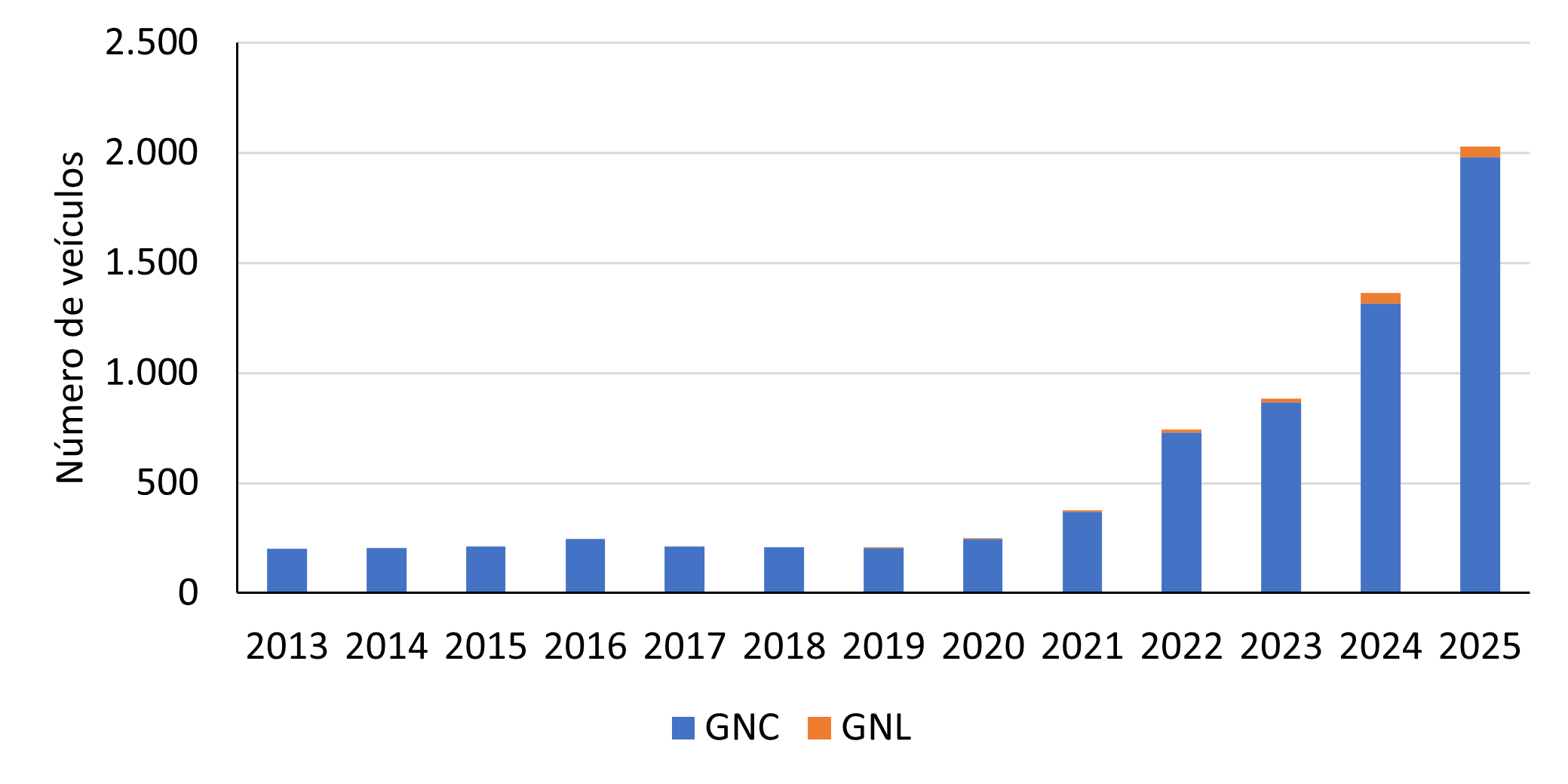

Parte da produção atual de biometano já vem sendo utilizada para substituir o diesel em aplicações específicas. Por exemplo, em 2025, a Jomed Log anunciou a utilização de biometano em 19 de seus caminhões, enquanto a Natura, no início de 2026, também anunciou o uso do biocombustível em uma frota própria de 28 caminhões, além de sua aplicação em processos industriais (Marcelino, 2025; Natura, 2026) . Adicionalmente, observa-se no Brasil uma rápida expansão do mercado de veículos pesados movidos a metano (ver Figura 7). Segundo os dados da Senatran, existiam no país cerca de 2 mil veículos pesados movidos a metano em dezembro de 2025.

Figura 7 – Frota de veículos pesados movidos a metano no Brasil

Fonte: Elaboração própria com dados da Senatran (2026).

Diante desse cenário, uma parcela relevante do potencial ainda não explorado de biometano no Brasil pode ser estrategicamente direcionada ao segmento automotivo, ampliando a substituição do diesel e contribuindo para a descarbonização do transporte pesado. Como já demonstrado em outro estudo, a substituição do diesel por biometano oriundo de resíduos do setor sucroenergético no estado de São Paulo mostra-se uma alternativa promissora, dada a proximidade entre a demanda de diesel e o potencial de produção de biometano na região (Soares & Rocha, 2025). O estudo argumenta que essa rota tende a ser mais vantajosa do que a inserção do biometano no mercado de gás natural, especialmente em função das grandes distâncias entre as áreas de maior potencial produtivo e os principais centros consumidores de gás (Soares & Rocha, 2025). Esse desafio também já foi evidenciado em outro estudo, que apontou que a integração do biometano ao mercado de gás natural enfrenta limitações estruturais, uma vez que grande parte do potencial produtivo do setor sucroenergético está geograficamente distante da demanda e longe da infraestrutura existente de transporte e distribuição de gás natural (Rocha, 2024).

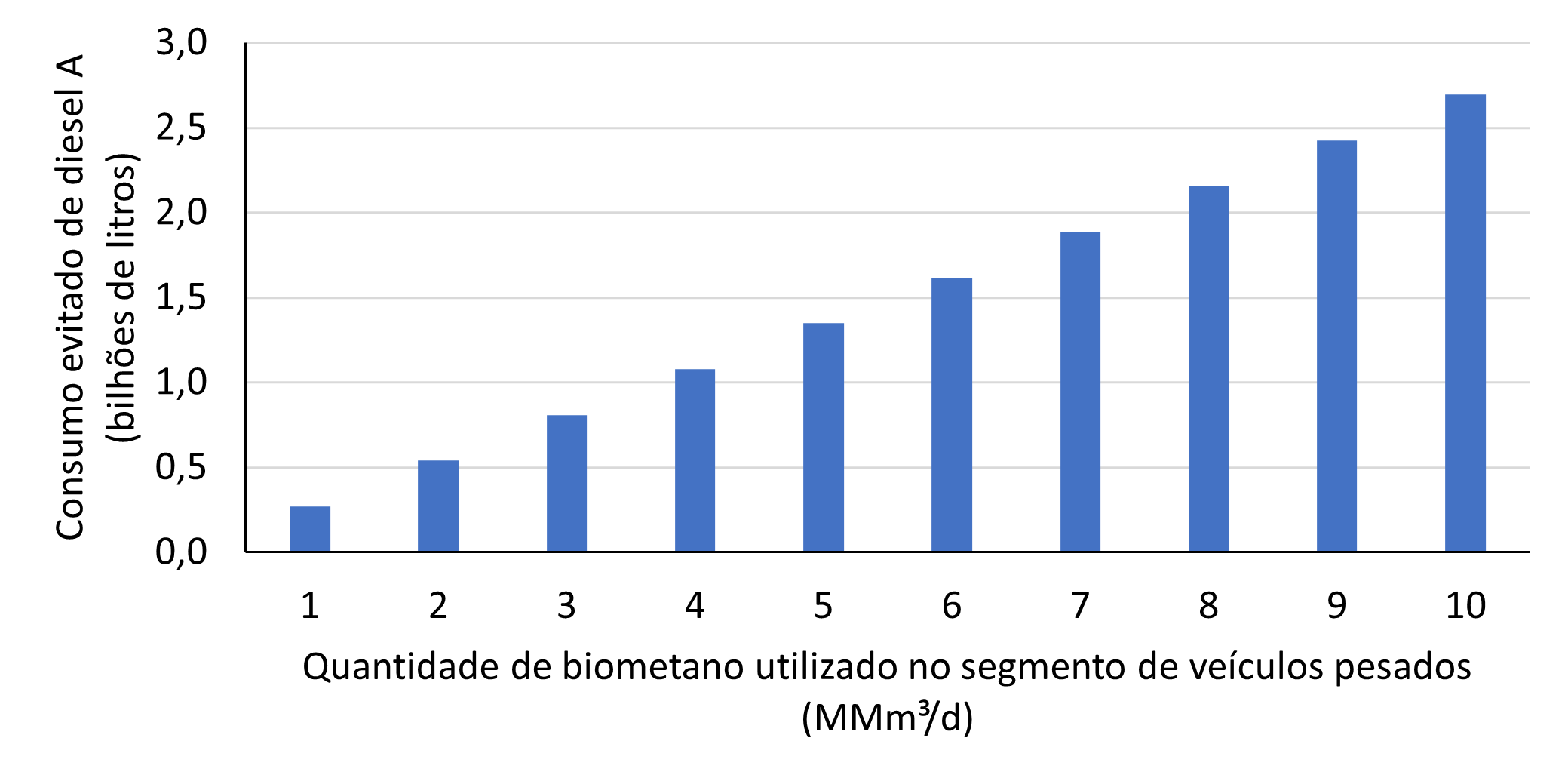

A Figura 8 apresenta uma estimativa do consumo evitado de diesel A, segundo cenários de utilização de biometano no segmento de veículos pesados. Para essa análise, assume-se um PCI de 8.758 kcal/m³ para o biometano e de 8.339,4 kcal/litro para o diesel B com mistura de 15% de biodiesel – valor calculado a partir de um PCI de 8.484 kcal/l para o diesel A e de 7.920 kcal/l para o biodiesel (EPE, 2025b). Adicionalmente, considera-se que motores do ciclo diesel apresentam, em média, uma eficiência cerca de 20% superior à de motores do ciclo Otto movidos a metano.

Com base nessas premissas, estima-se que cada 1.000 m³ de biometano utilizado no segmento de veículos pesados substitua aproximadamente 869 litros de diesel B (B15), o que equivale a cerca de 739 litros de diesel A. Assim, caso aproximadamente metade do potencial de produção de biometano a partir de resíduos do setor sucroenergético estimado pela EPE (2025c), ou seja, 5 MMm³/d, fosse direcionada ao segmento automotivo, isso resultaria em um consumo evitado de aproximadamente 1,3 bilhão de litros de diesel A, o equivalente a um pouco menos de 10% das importações do combustível em 2025.

Figura 8 – Estimativa do consumo evitado de diesel A, segundo cenários de utilização de biometano no segmento de veículos pesados

Fonte: Elaboração própria.

Apesar do potencial do biometano para substituir o diesel no transporte pesado, sua utilização em larga escala ainda enfrenta dificuldades inerentes à complexidade da cadeia. Trata-se de um mercado com múltiplos atores, envolvendo diversos produtores e distribuidores de biometano, além de uma demanda dispersa ao longo de extensas rotas rodoviárias com inúmeras empresas consumidoras. Nesse contexto, embora já existam importantes políticas de incentivo ao biometano, sua adoção no segmento automotivo ainda tende a ocorrer de forma pontual, em projetos específicos. Para viabilizar uma utilização mais abrangente no setor de veículos pesados, torna-se fundamental a implementação de políticas coordenadas voltadas à criação de “Corredores Verdes”, com planejamento integrado da oferta e da demanda ao longo das principais rotas logísticas do país. Assim, apesar dos avanços regulatórios importantes nos últimos anos, ainda há lacunas relevantes no que diz respeito à coordenação e ao mapeamento necessários para impulsionar o uso do biometano nesse segmento.

4. Conclusão

O artigo analisou o potencial do biodiesel e do biometano no Brasil, destacando a disponibilidade e a abundância desses recursos como alternativas para a substituição do diesel em um contexto de elevada dependência de importações. A análise argumentou que, em um cenário de crescente volatilidade no mercado internacional de petróleo e gás, marcado por choques recentes como os conflitos entre Rússia e Ucrânia e, mais recentemente, as tensões no Oriente Médio com impactos sobre o Estreito de Ormuz, a vulnerabilidade brasileira tem se intensificado. Nesse contexto, conclui-se que a dependência estrutural de diesel importado expõe o país a riscos relevantes, cujos efeitos se manifestam rapidamente sobre os preços internos e potencialmente sobre a atividade econômica.

Diante desse cenário, argumenta-se que não é possível enfrentar um problema de natureza estrutural por meio de medidas conjunturais de curto prazo. Embora políticas emergenciais possam mitigar temporariamente os impactos sobre os preços, elas não alteram a base da vulnerabilidade brasileira, associada à dependência de importações de diesel. Assim, torna-se indispensável a construção de uma estratégia de longo prazo, centrada na substituição gradual do diesel importado por biocombustíveis como o biodiesel e o biometano. Sem esse direcionamento estrutural, o Brasil tende a permanecer, e possivelmente se tornar ainda mais, exposto a choques externos, em um contexto de crescente volatilidade no mercado internacional de petróleo e de intensificação das incertezas geopolíticas.

Por fim, o estudo demonstra que o Brasil possui condições concretas de avançar na agenda dos biocombustíveis por meio da expansão do biodiesel e do biometano. A capacidade instalada e o potencial de crescimento do biodiesel, aliados à ampla disponibilidade de matérias-primas, bem como o expressivo potencial ainda não explorado do biometano, indicam que esses energéticos podem contribuir de forma relevante para a substituição do diesel importado. Dessa forma, ao mesmo tempo em que reduz a dependência externa, o país pode aproveitar essa oportunidade para avançar na descarbonização do setor de transportes, alinhando segurança energética e transição energética em uma estratégia integrada e sustentável de longo prazo.

5. Referências

ABiogás. (2020). O potencial brasileiro de biogás. Associação Brasileira do Biogás e do Biometano. https://abiogas.org.br/publicacoes/

ABIOVE. (2026). Estatísticas [Conjunto de dados]. https://abiove.org.br/estatisticas/

ANP. (2026a). Painel Dinâmico de Produtores de Biodiesel [Conjunto de dados]. https://www.gov.br/anp/pt-br/centrais-de-conteudo/paineis-dinamicos-da-anp/paineis-e-mapa-dinamicos-de-produtores-de-combustiveis-e-derivados/painel-dinamico-de-produtores-de-biodiesel

ANP. (2026b). Painel Dinâmico de Produtores de Biometano [Conjunto de dados]. https://www.gov.br/anp/pt-br/centrais-de-conteudo/paineis-dinamicos-da-anp/paineis-e-mapa-dinamicos-de-produtores-de-combustiveis-e-derivados/painel-dinamico-de-produtores-de-biometano

ANP. (2026c). Preços de produtores e importadores de derivados de petróleo e biodiesel [Conjunto de dados]. https://www.gov.br/anp/pt-br/assuntos/precos-e-defesa-da-concorrencia/precos/precos-de-produtores-e-importadores-de-derivados-de-petroleo-e-biodiesel

ANP. (2026d). Série histórica do levantamento de preços de combustíveis [Conjunto de dados]. https://www.gov.br/anp/pt-br/assuntos/precos-e-defesa-da-concorrencia/precos/precos-revenda-e-de-distribuicao-combustiveis/serie-historica-do-levantamento-de-precos

EIA. (2026). Spot Prices for Crude Oil and Petroleum Products [Conjunto de dados]. https://www.eia.gov/dnav/pet/pet_pri_spt_s1_d.htm

EPE. (2025a). Abastecimento de Derivados de Petróleo. Em Plano Decenal de Expansão de Energia 2035 (PDE 2035). http://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/plano-decenal-de-expansao-de-energia-2035

EPE. (2025b). Descarbonização do Setor de Transporte Rodoviário: Intensidade de carbono das fontes de energia [Nota Técnica EPE/DPG/SDB/2025/03 (r1)]. Empresa de Pesquisa Energética. https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/nota-tecnica-descarbonizacao-do-setor-de-transporte-rodoviario-intensidade-de-carbono-das-fontes-de-energia-

EPE. (2025c). Oferta de Biocombustíveis. Em Plano Decenal de Expansão de Energia 2035 (PDE 2035). http://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/plano-decenal-de-expansao-de-energia-2035

EPE. (2026). Balanço Energético Nacional [Conjunto de dados]. https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/balanco-energetico-nacional-ben

FAO. (2026). FAOSTAT [Conjunto de dados]. https://www.fao.org/faostat/en/#home

IEA. (2025). Outlook for Biogas and Biomethane: A global geospatial assessment (World Energy Outlook Special Report). International Energy Agency. https://www.iea.org/reports/outlook-for-biogas-and-biomethane

IEA. (2026). Oil Market Report: March 2026. International Energy Agency. https://www.iea.org/reports/oil-market-report-march-2026

Instituto 17. (2021). Biogás no Brasil: Potencial Oferta a Curto Prazo (Relatório técnico 02-2021; Programa de Energia Para o Brasil – BEP (Brasil)). Instituto 17. https://i17.eco.br/bep/

Marcelino, L. (2025, agosto 11). Jomed vai usar biometano da Ultragaz em caminhões. Eixos. https://eixos.com.br/gas-natural/biogas/jomed-transportes-fecha-acordo-com-ultragaz-para-usar-biometano-em-sua-frota-de-caminhoes/

MMA. (2024). A NDC do Brasil: Determinação nacional em contribuir e transformar. https://www.gov.br/mma/pt-br/assuntos/mudanca-do-clima/NDC/NDC

Natura. (2026, fevereiro 10). Natura adota uso de biometano e fortalece transição energética em fábrica e frota. Natura RI. https://ri.natura.com.br/noticias/natura-adota-uso-de-biometano-e-fortalece-transicao-energetica-em-fabrica-e-frota/

OIES. (2026). OIES Oil Monthly (Short-Term Outlook Issue 52). The Oxford Institute for Energy Studies. https://www.oxfordenergy.org/publications/oies-oil-monthly-issue-52/

Rocha, F. F. da. (2024, maio 8). A Ilusão do Pré-Sal Caipira: A escassez de infraestrutura de transporte como barreira ao desenvolvimento do mercado de biometano no Brasil. Ensaio Energético. https://ensaioenergetico.com.br/o-mercado-de-biometano-em-construcao-parte-iii-a-ilusao-do-pre-sal-caipira-a-escassez-de-infraestrutura-de-transporte-como-barreira-ao-desenvolvimento-do-mercado-de-biometano-no-brasil/

Senatran. (2026). Estatísticas de Frota de Veículos [Conjunto de dados]. https://www.gov.br/transportes/pt-br/assuntos/transito/conteudo-Senatran/estatisticas-frota-de-veiculos-senatran

Soares, G. A., & Rocha, F. F. (2025, setembro 1). O mercado de biometano em construção parte V: A necessidade de substituição do diesel para desenvolvimento do potencial de biometano do estado de São Paulo. Ensaio Energético. https://ensaioenergetico.com.br/o-mercado-de-biometano-em-construcao-parte-v-a-necessidade-de-substituicao-do-diesel-para-desenvolvimento-do-potencial-de-biometano-do-estado-de-sao-paulo/

Sugestão de citação: Freitas, F.; Soares, G. Segurança Energética no Brasil: o Papel Estratégico do Biodiesel e do Biometano na Substituição do Diesel Importado. Ensaio Energético, 13 de abril, 2026.

Autor do Ensaio Energético. Doutor, Mestre e Bacharel em Economia pela Universidade Federal do Rio de Janeiro (UFRJ). Consultor sobre o mercado de gás natural e biometano na Prysma E&T Consultores.

Autor do Ensaio Energético. Formado em Economia, mestre e doutorando em Economia pela UFRJ. Pesquisador do Grupo de Estudos em Bioeconomia da Escola de Química da UFRJ. É consultor na Prysma E&T Consultores atuando no mercado de gás natural e de biocombustíveis no Brasil.