Introdução

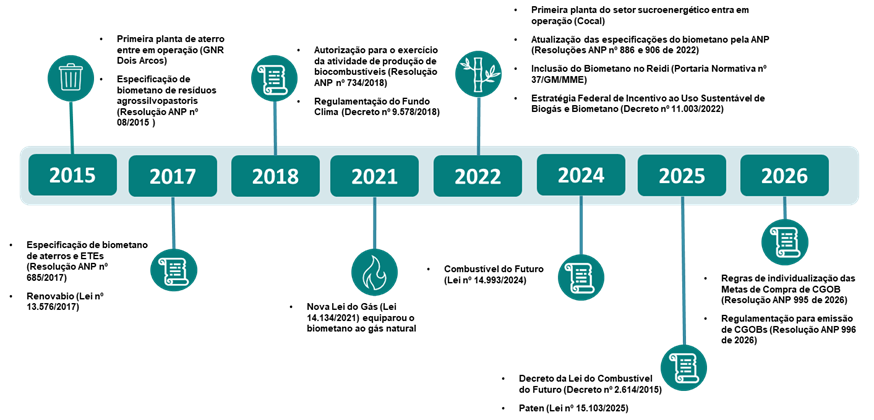

A trajetória da indústria do biometano no Brasil é relativamente recente. Seus primeiros marcos regulatórios surgem com as Resoluções ANP nº 8/2015 e nº 685/2017, que estabeleceram os padrões de qualidade necessários para que o biometano pudesse ser comercializado de forma equivalente ao gás natural.

A partir dessas resoluções iniciais, uma série de novos marcos regulatórios, incentivos e avanços industriais passou a moldar o setor, como ilustrado na Figura 1. Entre eles, destaca-se a promulgação da Lei do Gás (Lei nº 14.134/2021), que consolidou o biometano como equivalente ao gás natural em todo o arcabouço regulatório do setor. Essa equiparação ampliou significativamente as possibilidades de inserção do biometano na infraestrutura existente, favorecendo a expansão de plantas comerciais e a integração do biocombustível às estratégias de descarbonização da matriz energética brasileira.

Figura 1 – Evolução regulatória da cadeia do biometano no Brasil

Fonte: elaboração própria

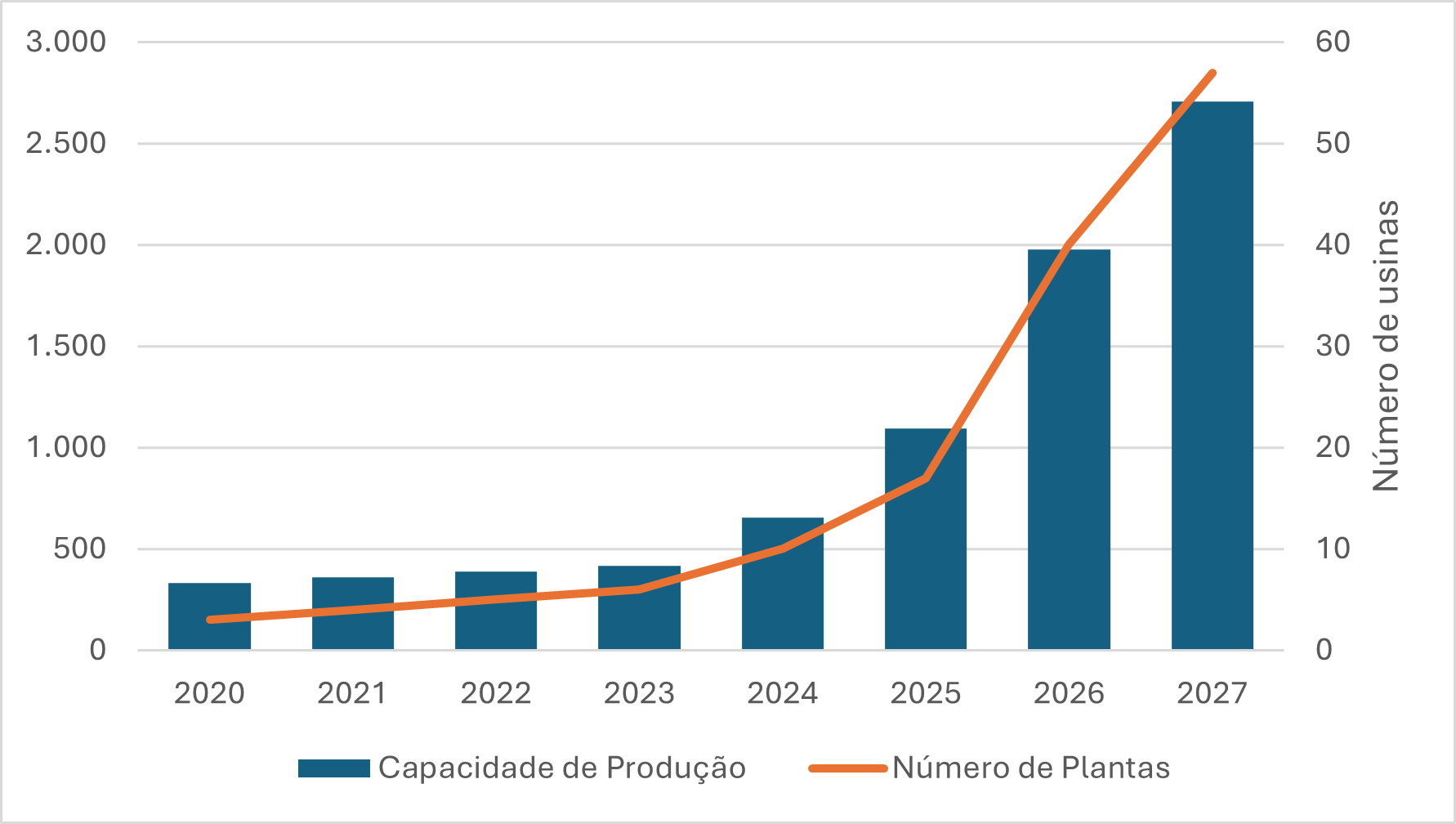

Porém, sem dúvida, a Lei do Combustível do Futuro (Lei 14.993/2024) representa um ponto de virada para o setor, pois desenvolveu uma política específica de apoio ao biometano com foco na criação de mandato de mistura de biometano ao gás natural. Aliada a outras políticas mais amplas, como enquadramento do biometano do REIDI e a publicação do PATEN, que auxiliam financeiramente projetos de biometano, observa-se um salto no número de usinas de biometano e na evolução da capacidade instalada do biocombustível, Figura 2.

Figura 2 – Capacidade de Produção e Número de Plantas de Biometano Autorizadas pela ANP

Nota: Dados da ANP até 27/02/2026

Fonte: Elaboração próprias com dados da ANP

Porém, ao observar as atuais características do setor, percebe-se que se trata de uma indústria emergente e com características distintas da atual indústria de gás natural brasileira Esta última caracterizada por possuir grandes escalas produtivas, ter a produção concentrada em poucas bacias e contar com elevada padronização de máquinas e equipamentos [1].

As diferenças entre a indústria do biometano e do gás natural fazem com que os modelos de negócios adotados pelas empresas de gás natural não possam ser facilmente replicados no contexto da produção e comercialização do biometano, mesmo ambos os produtos sendo idênticos do ponto de vista físico-químico e compartilhando o mesmo arcabouço regulatório.

Este artigo é o primeiro de dois artigos que buscam demonstrar que a indústria do biometano é emergente e que os modelos de negócios utilizados e em desenvolvimento são diversos e adaptados às diferentes realidades de produção do biometano. No atual artigo, será feita a caracterização da indústria do biometano como emergente e considerando o efeito que as diferentes biomassas utilizadas possuem na estruturação da cadeia do biometano.

Biometano: uma indústria emergente

Indústrias emergentes tendem a apresentar grande diversidade tecnológica, ausência de padrões consolidados e uma competição inicial que se apoia mais na diferenciação do que na redução de custos (Utterback & Abernathy, 1975). No campo das transições sociotécnicas, Geels (2005) argumenta que novas tecnologias se desenvolvem inicialmente em nichos, ambientes protegidos que permitem aprendizado, experimentação, construção de modelos de negócio e a articulação entre diferentes atores (Geels, 2005). Esses nichos funcionam como laboratórios vivos, nos quais soluções ainda imaturas podem evoluir até alcançar escala e competir com regimes tecnológicos estabelecidos.

A indústria do biometano se encaixa precisamente nessa lógica, como será visto nesta seção, porém, há a especificidade dela estar inserida em um contexto de transição energética e por ser considerada uma indústria intensiva em biomassa. Como Bomtempo et al. (2017) observaram, em indústrias emergentes intensivas em biomassa, o desenvolvimento gira em torno de quatro elementos centrais: matérias-primas, processo, bioprodutos e modelos de negócio (Bomtempo et al., 2017).

A diversidade de resíduos agroindustriais e urbanos disponíveis, a multiplicidade de rotas tecnológicas para digestão anaeróbia e purificação do biogás, a possibilidade de geração de coprodutos como biofertilizantes e a necessidade de modelos de negócio capazes de integrar produtores rurais, distribuidores de energia e consumidores industriais criam um ambiente típico de indústrias emergentes. Assim, o biometano avança justamente nesse espaço de experimentação e aprendizado, em que diferentes arranjos tecnológicos e organizacionais são testados antes que padrões dominantes se consolidem (Bomtempo et al., 2017).

Matérias-primas: a construção de cadeias de abastecimento

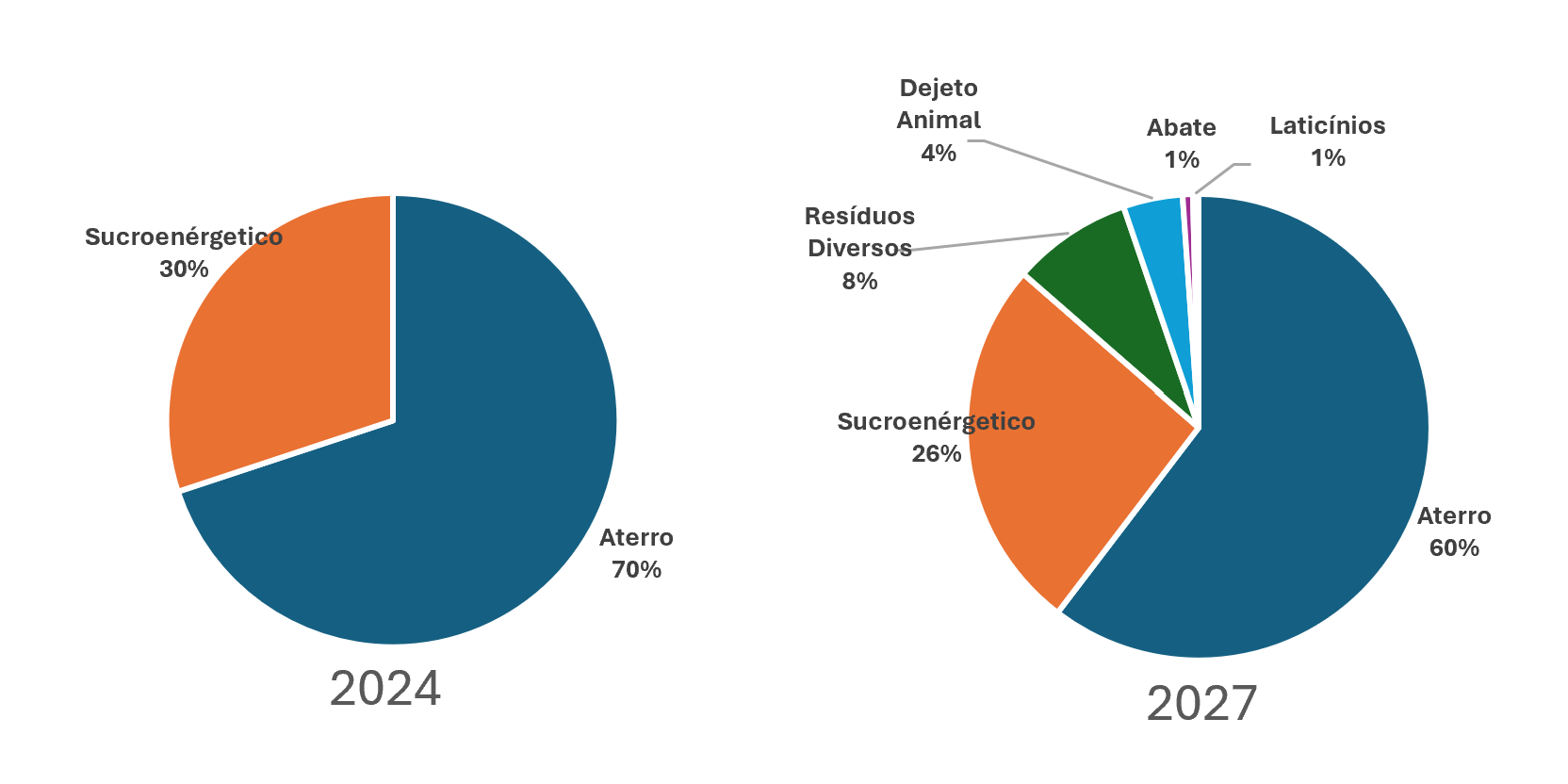

No atual perfil da capacidade instalada de biometano no Brasil, há predominância da oferta de aterros sanitários e, considerando os projetos que estão em desenvolvimento, com previsão de inauguração entre 2026 e 2027, a dominância dos aterros será mantida, porém, haverá maior diversidade de origens de produção. A Figura 3 retrata esta evolução ao comprar o perfil da capacidade instalada, em 2024, no ano da publicação da Lei do Combustível do Futuro, com o perfil de capacidade instalada esperado em 2027.

Figura 3 – Evolução da capacidade autorizada de produção de biometano na ANP, por tipo de matéria-prima

Nota: Dados da ANP até 27/02/2026

Fonte: Elaboração próprias com dados da ANP e mídia especializada

Estudos como IEA (2025) e Fiesp (2025) apontam que plantas de biometano de aterros são mais competitivas, pois não necessitam de biodigestores e, portanto, exigem menos investimentos em bens de capital. E, como apresenta IEA (2025), não há custos de matérias-primas, uma vez que os aterros sanitários já são remunerados para receber os resíduos orgânicos (FIESP, 2025; IEA, 2025).

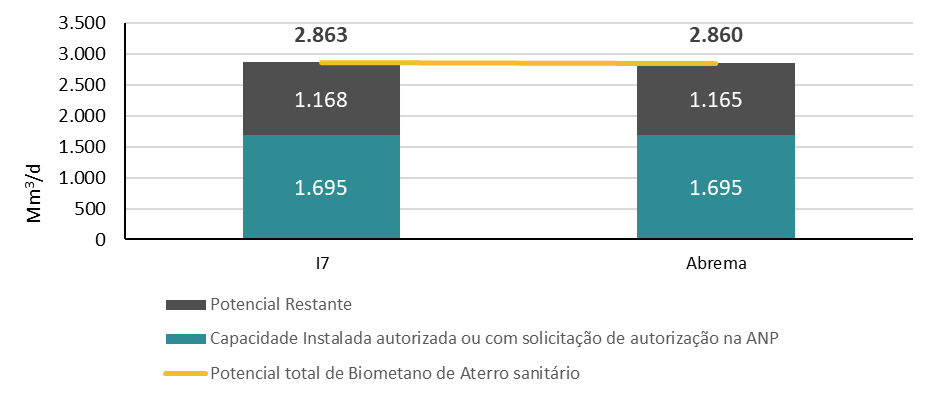

Dada sua competitividade, plantas de aterros tendem a ser as primeiras a produzir biometano. Porém, no caso do Brasil, ao comparar a capacidade produtiva de biometano de aterros atual com estudos sobre potencial de biometano, como os realizados pela Abrema e pelo Instituto i17, observa-se que o potencial de biometano de aterros é limitado e a atual capacidade instalada já superou os 60% do potencial estimado pelas duas instituições, como se observa na Figura 4.

Figura 4- Potencial de produção de biometano a partir de aterros sanitários, segundo diferentes estudos

Nota: Dados da ANP até 27/02/2026

Fonte: Elaboração própria com dados da ANP, (I17, 2022) e (Abrema, 2024)

Com a perspectiva de crescimento da demanda de biometano e o limite de crescimento dos aterros, a oferta de biometano exigirá o uso de novas matérias-primas. A Figura 3 já mostra que haverá, em 2027, uma maior diversidade de matérias-primas de biometano, com destaque para a oferta do setor sucroenergético.

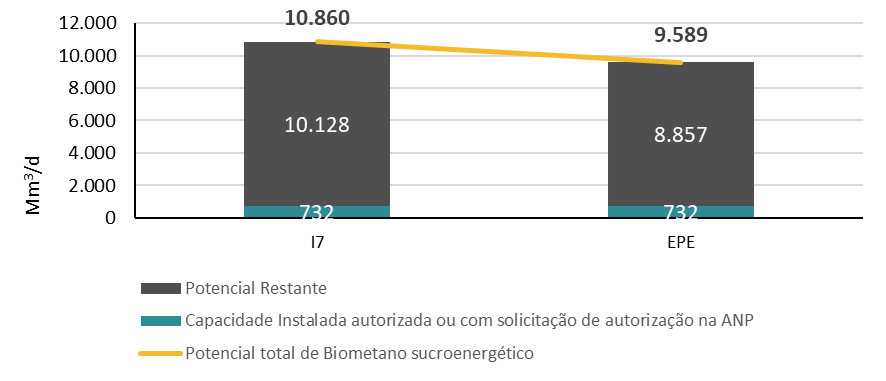

Diferente do caso dos aterros, o potencial do setor sucroenergético está longe do seu potencial técnico de produção. Como mostra a Figura 5, a atual capacidade instalada está muito aquém das estimativas de potencial de agências como o Instituto I17 e da EPE.

Figura 5 – Potencial de produção de biometano a partir do setor sucroenergético, segundo diferentes estudos

Nota: Dados da ANP até 27/02/2026

Fonte: Elaboração própria com dados da ANP, (I17, 2022) e EPE

Este grande potencial deve-se à existência de grande disponibilidade de matérias-primas no chão de fábrica, como o bagaço da cana, a vinhaça e a torta de filtro. Estas duas últimas, apesar de possuírem uso como fertilizantes na própria lavoura da cana, podem ser usadas para produção de biogás sem a perda do uso como fertilizante. Já o bagaço, atualmente, é utilizado para geração de eletricidade e vapor e, portanto, seu uso como insumo para biogás exige análises de custo de oportunidades.

Apesar de existir uma produção crescente de biometano de origem do setor sucroenergético, há ainda diversas questões em aberto sobre o setor que serão cada vez mais recorrentes com o avançar da indústria. Perguntas como:

- Quais resíduos da cadeia sucroenergética serão utilizados? Apenas vinhaça ou a torta de filtro e o bagaço também serão utilizados?

- É possível utilizar o bagaço de cana de forma eficiente?

- Como lidar com a sazonalidade da produção?

- É possível estocar melaço para reduzir a sazonalidade da produção de vinhaça?

- Quais impactos do crescimento da produção de etanol de milho no potencial de produção de biometano do setor?

Há também enorme potencial de aproveitamento dos resíduos da pecuária nacional, da produção de cerveja, do abate de animais e de muitas outras agroindústrias. Porém, estas são fontes de produção que, em geral, possuem ofertas em baixa escala e descentralizadas, distantes dos centros de consumo.

Ainda, de forma geral, as biomassas possuem baixo conteúdo energético, são heterogêneas e com grande probabilidade de contaminação. Tais características geram também uma série de desafios e questões que devem ser solucionadas para permitir abastecimento seguro, de qualidade e com custos reduzidos aos biodigestores. Algumas questões que surgem são:

- Como criar cadeia de abastecimento de matérias-primas com segurança e qualidade necessária para os biodigestores?

- É possível criar cluster de produção para aumentar escala?

- Como integrar a produção de biogás e biometano com as decisões da cadeia do produto principal?

- Quais as possibilidades para pequenos produtores agropecuários se inserirem na cadeia de abastecimento?

- Culturas dedicadas à produção de biogás devem ser desenvolvidas?

Assim, embora hoje ainda predomine o uso de aterros, o crescimento contínuo do setor tornará indispensável a incorporação de novas matérias‑primas. Muitas delas carecem de cadeias de abastecimento consolidadas, competitivas e capazes de garantir desempenho técnico e ambiental adequado. A construção dessas cadeias exigirá um esforço robusto de pesquisa, desenvolvimento e inovação, de modo a oferecer respostas consistentes aos desafios tecnológicos, logísticos e regulatórios que se apresentam.

Processos: as usinas de biometano e as tecnologias de produção

As tecnologias de biodigestão são conhecidas há centenas de anos e as de purificação de biogás em biometano, apesar de mais recentes, já são dominadas há muitas décadas. Contudo, a aplicação destas tecnologias para processar novas matérias-primas e em escalas comerciais traz desafios que culminam na necessidade de inovações de adaptação de média até alta complexidade.

Esse desafio da escalabilidade das plantas de biogás foi identificado por Geels e Raven (2006) em um artigo que acompanhou a evolução da produção de biogás na Holanda. Em determinado momento, as políticas passaram a incentivar plantas centralizadas e de grande porte de biogás. Porém, ao iniciar a operação de novas plantas centralizadas, diversos desafios não previstos em fases anteriores de desenvolvimento, como corrosão de equipamentos e entupimento de tubulações, fizeram com que os projetos tivessem que ser constantemente adaptados (Geels & Raven, 2006).

Hansen e Lema (2018) também identificam essa necessidade de inovação ao analisar o desenvolvimento da indústria de caldeiras a biomassa na Malásia, voltada para o aproveitamento dos resíduos da produção de óleo de palma. Os autores mostram que, embora a tecnologia de caldeiras seja madura e amplamente difundida, a introdução de uma nova matéria-prima exigiu das empresas a construção de capacidades inovativas específicas, bem como o desenvolvimento de soluções técnicas capazes de aumentar a eficiência no uso dessa biomassa emergente (Hansen & Lema, 2018).

Na literatura econômica, indústrias baseadas em biomassa, como a de biometano, são frequentemente classificadas como Complex Products and Systems (CoPS). Esses sistemas são caracterizados por envolverem bens de capital de grande porte, produzidos em pequenas séries, com elevado grau de complexidade e forte dependência de aprendizado específico a cada projeto (Hobday, 2000). Essa natureza complexa reforça a importância de capacidades tecnológicas especializadas e de processos contínuos de inovação para lidar com a variabilidade e as exigências técnicas associadas aos diferentes tipos de biomassa.

No contexto do biogás brasileiro, observa-se igualmente a necessidade de um período significativo de adaptação tecnológica às condições regionais e, sobretudo, à variabilidade das matérias-primas, um traço típico de indústrias classificadas como CoPS, nas quais cada projeto exige soluções customizadas e forte aprendizado incremental.

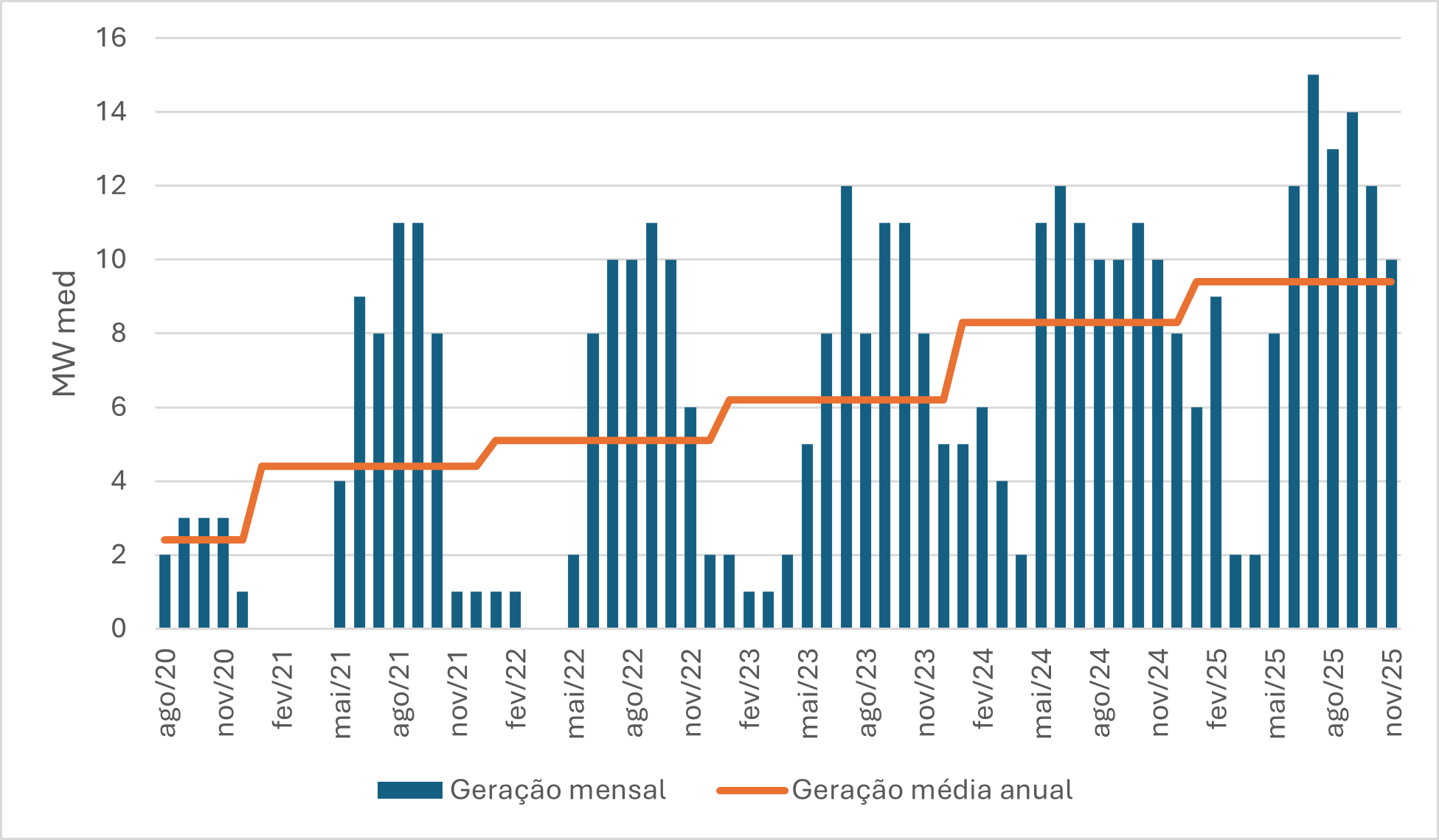

Um exemplo emblemático é a usina de biogás da Raízen, localizada em Guariba (SP), com capacidade instalada de 21 MW de eletricidade. A Figura 6 apresenta a geração mensal da planta e sua média anual desde 2020, revelando dois aspectos centrais. Primeiro, evidencia-se uma clara curva de aprendizagem, pois, ao longo dos anos, a empresa reduz progressivamente a capacidade ociosa da usina, refletindo o acúmulo de conhecimento operacional e/ou soluções logísticas de abastecimento de biomassa.

Segundo, nota-se o forte impacto da sazonalidade da cana-de-açúcar sobre a produção de biogás e, consequentemente, sobre a geração elétrica, reforçando o caráter altamente dependente do contexto e da matéria-prima que caracteriza sistemas complexos baseados em biomassa.

Figura 6- Evolução da geração mensal de eletricidade da Usina Biogás Bonfim

Fonte: elaboração própria com dados da ONS

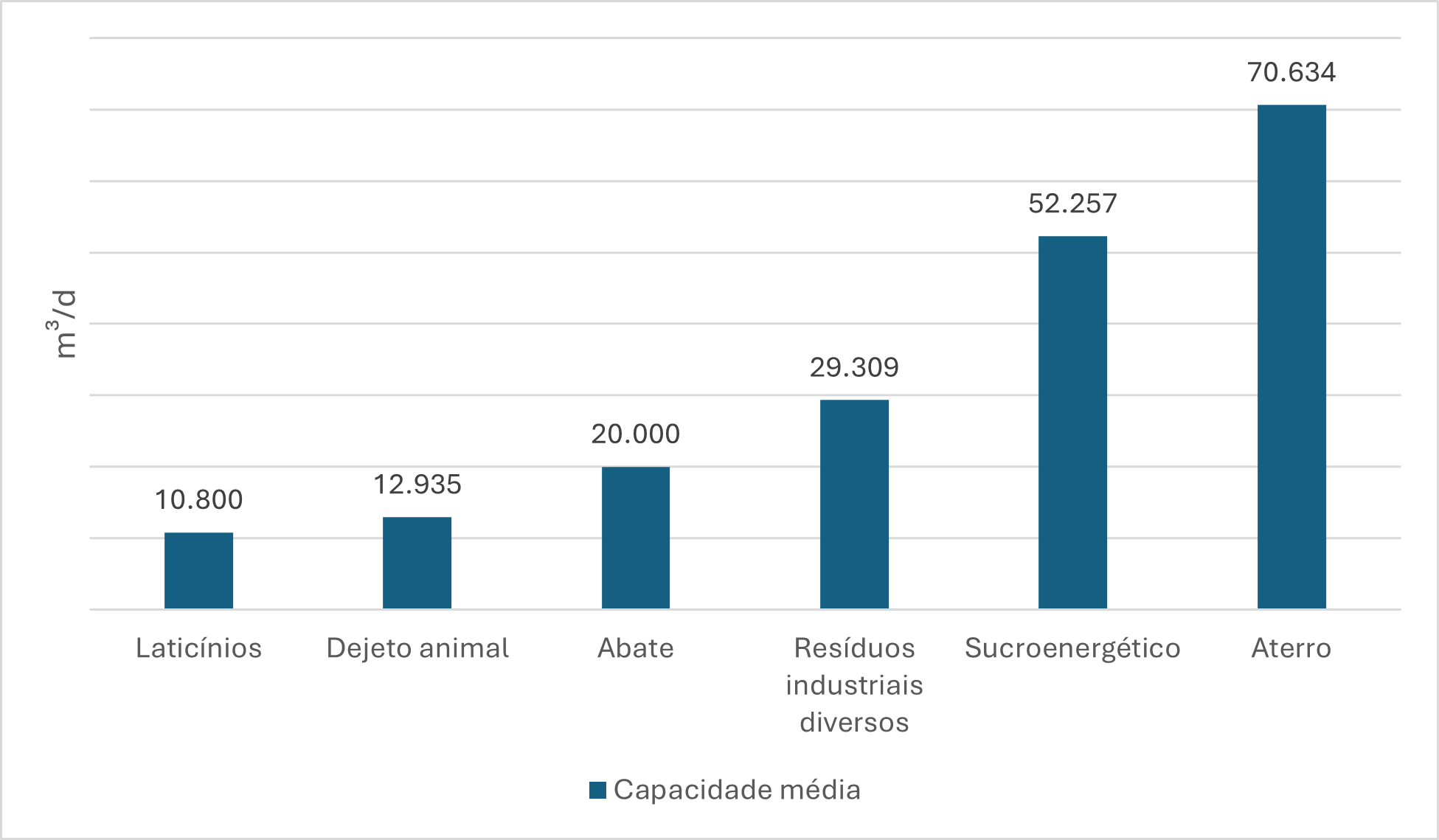

Outro ponto de destaque é o quanto os diferentes tipos de biomassa determinam características das plantas industriais e a sua localização. Por exemplo, ao comparar a capacidade média das usinas de biometano brasileiras para diferentes categorias de matérias-primas utilizadas, como feito na Figura 7, observa-se que os aterros e as usinas do setor sucroenergético possuem capacidades médias elevadas, superiores a 50 mil m³/d. Em contraste, usinas que aproveitam outros resíduos, como dejetos de animais e outros resíduos industriais, possuem capacidades que variam entre 10 mil m³/d a 30 mil m³/dia.

Figura 7 – Capacidade média das usinas de biometano para diferentes fontes de matérias-primas

Nota: Dados da ANP até 27/02/2026

Fonte: Elaboração próprias com dados da ANP e mídia especializada

Sobre a localização das usinas, em geral, elas vão se instalar próximas às fontes de matérias-primas, pois, como em geral as biomassas possuem baixo conteúdo energético, longas distâncias elevam muito os custos logísticos de abastecimento. Portanto, o mais comum é que as usinas que processam muita biomassa localizem-se próximas às fontes de matérias-primas em detrimento de outros pontos relevantes, como infraestruturas essenciais e centros de consumo.

Esta realidade é observada no atual setor de etanol brasileiro, em que há centenas de usinas espalhadas pelo interior do Brasil, próximas às plantações de cana-de-açúcar. Vale destacar que estas plantas são potenciais produtoras de biometano e, como abordado por Freitas (2024), o potencial de biometano delas encontra-se distante dos gasodutos e da demanda de gás natural.

Assim, observa-se que a nascente indústria brasileira de biometano já apresenta uma notável diversidade de perfis de usinas, resultado direto da forte dependência das tecnologias em relação às características regionais e à disponibilidade dos diferentes resíduos, um traço típico de setores classificados CoPS. Como discutido anteriormente, a variabilidade das matérias-primas influencia não apenas o desenho e o tamanho das plantas, mas também os processos de aprendizagem necessários para otimizar seu desempenho ao longo do tempo.

Nesse contexto, à medida que a demanda por biometano continuar crescendo, será inevitável ampliar o leque de resíduos aproveitados e desenvolver novas tecnologias, adaptações de engenharia e capacidades inovativas específicas. Em outras palavras, a expansão do setor dependerá da habilidade das empresas em lidar com a complexidade inerente aos CoPS, transformando a heterogeneidade da biomassa brasileira em oportunidades de inovação e ganhos de eficiência.

Bioprodutos: mercados para o biometano e sua diferenciação

A variável dos bioprodutos destacada por Bomtempo et al. (2017) insere-se no contexto mais amplo da bioeconomia, no qual se torna essencial desenvolver produtos com novas funcionalidades capazes de extrair o máximo valor da biomassa. Esse debate é acompanhado por questionamentos recorrentes, como apontado por diversos autores, sobre o uso de culturas agrícolas para fins energéticos, reforçando a existência de uma hierarquia de usos da biomassa que prioriza aplicações de maior valor agregado antes de sua conversão em energia.

Nesse sentido, muitos estudos defendem que biocombustíveis, como biogás e biometano, devem ser produzidos preferencialmente a partir de resíduos, matérias-primas de baixo valor que encontram na geração de energia seu melhor destino. No caso brasileiro, essa discussão assume menor relevância, uma vez que a indústria emergente do biometano opera majoritariamente com resíduos orgânicos e tende a manter esse padrão, dado o papel do país como grande processador de biomassas.

Diante disso, a questão central não é definir qual bioproduto desenvolver, mas sim identificar quais mercados o biometano pode acessar. Por ser uma molécula drop-in ao gás natural, o biometano pode atuar nos mesmos segmentos energéticos e industriais, competindo não apenas com o gás natural, mas também com seus substitutos tradicionais, como diesel, GLP, biomassa sólida, eletricidade e óleo combustível. Contudo, o processo de produção do biometano distingue-se profundamente daquele do gás natural, sobretudo por sua origem renovável, que lhe confere uma vantagem ambiental, a capacidade de reduzir emissões de gases de efeito estufa ao substituir o combustível fóssil.

Ao biometano não está associado apenas um produto energético, mas também um serviço de descarbonização, cujo valor econômico pode e deve ser reconhecido. Capturar esse valor, porém, exige das empresas um conjunto de capacidades mercadológicas e regulatórias típicas dos setores CoPS, em que a baixa escala e especificidade tecnológica é compensada com diferenciação.

Para o biometano, é necessário identificar agentes dispostos a pagar pela descarbonização, compreender os instrumentos regulatórios disponíveis e desenvolver estratégias para acessar os benefícios previstos em políticas públicas. Em suma, a competitividade do biometano dependerá não apenas de sua eficiência técnica, mas da habilidade das empresas em navegar mercados complexos, regulados e em transformação, convertendo sua vantagem ambiental em vantagem econômica.

Outro ponto relevante diz respeito às especificidades produtivas do biometano, em especial sua baixa escala de produção, a dispersão geográfica das plantas e a forte dependência de resíduos localizados. Essas características impõem desafios logísticos que diferem substancialmente daqueles enfrentados pelos mercados tradicionais de gás natural. Em muitos casos, a distância entre unidades produtoras e centros consumidores inviabiliza o uso dos modais convencionais de transporte e distribuição, exigindo soluções alternativas, como transporte rodoviário em carretas, gasodutos dedicados de curta distância ou até modelos híbridos de logística.

Além disso, essa configuração espacial e produtiva frequentemente implica que o biometano não encontrará sua demanda prioritária nos mercados tradicionais de gás natural. Pelo contrário, sua inserção competitiva pode ocorrer justamente pela substituição de outros combustíveis, como diesel, GLP, óleo combustível ou biomassa sólida, especialmente em regiões onde o gás natural não está disponível. Assim, a expansão do biometano depende não apenas de sua competitividade energética, mas da capacidade de criar e estruturar novos mercados, adaptados às condições logísticas e territoriais da produção.

Discussão e modelos de negócios

A indústria do biometano, ao ser analisada como uma indústria emergente, revela dinâmicas muito distintas daquelas observadas no setor de gás natural. Seu desenvolvimento depende de políticas, como a Lei do Combustível do Futuro, que criem ambientes protegidos, os nichos tecnológicos de Geels (2005), capazes de reduzir incertezas e permitir que novas cadeias de produção se consolidem antes de competir diretamente com o regime estabelecido. Esse caráter emergente é reforçado pela necessidade de uso recorrente de novas biomassas que, como visto, apresentam-se como elementos estruturantes da cadeia, variam regionalmente e exigem constante adaptação de processos e equipamentos.

Essa necessidade contínua de adaptação aproxima a indústria do biometano do universo dos CoPS. A produção de biometano envolve a integração de múltiplos subsistemas interdependentes: logística da biomassa, pré-tratamento, biodigestão, upgrading, distribuição e gestão de coprodutos. Cada mudança na composição da biomassa ou nas condições locais altera o desempenho de todo o sistema, exigindo soluções customizadas e intensivas em engenharia. Isso significa que o biometano não é um produto padronizado, mas um sistema complexo cuja configuração depende profundamente do contexto.

Nesse sentido, a inovação deixa de ser um evento pontual e passa a ser uma necessidade. Novas matérias-primas, novos arranjos logísticos e novas condições ambientais demandam ajustes constantes, o que cria oportunidades relevantes para o desenvolvimento de capacidades tecnológicas no país. Como ocorre em setores baseados em CoPS, a aprendizagem tende a ser cumulativa e localizada. Quer dizer, não basta importar tecnologias prontas, pois a solução precisa ser redesenhada para cada território, cada tipo de resíduo e cada modelo de integração com a rede de gás ou com consumidores industriais.

O fato de o conhecimento ser gerado regionalmente cria um efeito virtuoso e uma oportunidade ao Brasil. Empresas e profissionais locais desenvolvem expertise própria, fortalecendo a base industrial e tecnológica do país. Assim, a indústria do biometano não apenas contribui para a transição energética, mas também se configura como um campo estratégico de inovação complexa, no qual o Brasil pode construir vantagens competitivas sustentáveis justamente por dominar sistemas que, como os CoPS, exigem integração, customização e aprendizado contínuo.

Por fim, um elemento decisivo para transformar a criação de cadeias de biometano em uma inovação bem-sucedida é o desenvolvimento de modelos de negócios capazes de articular, de forma sinérgica, os diferentes elos da cadeia e entregar ao mercado um produto cujo valor seja claramente percebido. Assim como ocorre com as tecnologias físicas, os modelos de negócios também emergem de processos de inovação e precisam ser moldados às especificidades de cada território, da biomassa disponível e das condições institucionais locais. Em setores intensivos em biomassa, a inovação em modelos de negócios é tão crucial quanto a inovação tecnológica, pois é ela que garante a integração entre subsistemas, a coordenação entre atores e a viabilidade econômica do sistema como um todo.

No próximo artigo, será apresentado um levantamento dos modelos de negócios atualmente em desenvolvimento na indústria brasileira de biometano, destacando como diferentes arranjos têm buscado responder a essa complexidade e criar soluções adaptadas às realidades regionais.

Referências

Abrema. (2024). Panorama dos Resíduos Sólidos no Brasil-2024.

Bomtempo, J., Alves, F., & oroski, F. (2017). Bioeconomia em construção XII – Bioeconomia no Brasil: Explorando questões-chave para uma estratégia nacional.

FIESP. (2025). O BIOMETANO EM SÃO PAULO: POTENCIAL E MEDIDAS PARA ALAVANCAR A PRODUÇÃO.

Geels, F. (2005). Technological Transitions and System Innovations: A Co-evolutionary and Socio-technical Analysis. Edward Elgar Publishing,.

Geels, F., & Raven, R. (2006). Non-linearity and Expectations in Niche-Development Trajectories: Ups and Downs in Dutch Biogas Development (1973–2003). The Sociology of Expectations in Science and Technology Submit an article Journal homepage.

Hansen, U., & Lema, R. (2018). The co-evolution of learning mechanisms and technological capabilities: Lessons from energy technologies in emerging economies. Technological Forecasting & Social Change.

Hobday, M. (2000). The project-based organisation: An ideal form for managing complex products and systems? Research Policy.

I17. (2022). BIOGÁS NO BRASIL Potencial de descarbonização a curto prazo.

IEA. (2025). Outlook for Biogas and Biomethane.

Utterback, J., & Abernathy, W. (1975). A dynamic model of process and product innovation. 3(6), 639–656.

Notas

[1] O gás natural pode possuir diferenciação a depender do campo produtor. O que exigirá equipamentos específicos para cada situação. Todavia, a heterogeneidade do gás natural é muito inferior a das biomassas.

Sugestão de citação: Soares, G.; Freitas, F.; Almeida, E. Biometano no Brasil: complexidade, inovação e emergência de uma nova indústria. Ensaio Energético, 26 de março, 2026.

Autor do Ensaio Energético. Formado em Economia, mestre e doutorando em Economia pela UFRJ. Pesquisador do Grupo de Estudos em Bioeconomia da Escola de Química da UFRJ. É consultor na Prysma E&T Consultores atuando no mercado de gás natural e de biocombustíveis no Brasil.

Autor do Ensaio Energético. Doutor, Mestre e Bacharel em Economia pela Universidade Federal do Rio de Janeiro (UFRJ). Consultor sobre o mercado de gás natural e biometano na Prysma E&T Consultores.

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.