INTRODUÇÃO – HISTÓRICO E MARCOS IMPORTANTES DO MERCADO LIVRE

O mercado livre brasileiro surgiu em 1995, por meio da Lei 9.074 de 07 de julho de 1995, art. 15, ao habilitar consumidores com carga igual ou superior a 10 MW a negociar energia com Produtores Independentes de Energia (PIE).

A Lei previa que, decorridos cinco anos de sua publicação, os consumidores com carga igual ou superior a 3 MW, atendidos em tensão igual ou superior a 69 kV, estariam aptos a comprar energia de qualquer concessionário, permissionário ou autorizado de energia elétrica do sistema interligado.

E, transcorridos oito anos de sua publicação, o poder concedente estaria livre para reduzir os limites de carga e tensão para que demais consumidores pudessem exercer seu direito de escolha no supridor de energia elétrica.

Em 1998 estabeleceu-se outro importante marco, por meio da Lei 9.648 de 27 de maio de 1998. Para aumentar a competitividade de empreendimentos hidráulicos com potência entre 1 MW e 30 MW, foi atribuída uma redução de 50%. Essa redução deve ser aplicada aos valores das tarifas de uso dos sistemas elétricos de transmissão e distribuição para comercialização do excedente de geração hidráulica de autoprodutores e PIEs.

Posteriormente, por meio da Lei 10.438 de 26 de abril de 2002, estipulou-se, mediante regulamentação da Agência Nacional de Energia Elétrica (ANEEL), redução de, pelo menos, 50% a ser aplicada às tarifas de uso dos sistemas elétricos de transmissão e distribuição, incidindo da geração ao consumo da energia comercializada para os empreendimentos a partir de fontes eólica e biomassa.

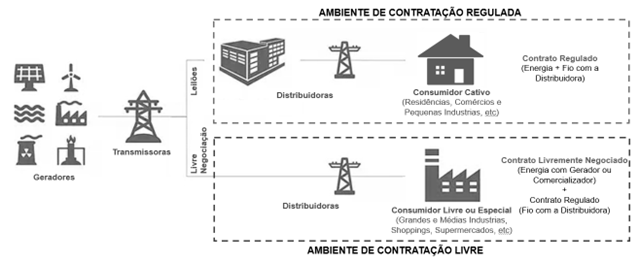

Em 2004, pelo Decreto 5.163 de 30 de julho de 2004, estabeleceu-se uma nova arquitetura de mercado, o modelo do setor elétrico brasileiro, conforme Figura 1, baseado na proposta de Competição no Atacado, em que diversos PIEs estão habilitados a comercializar energia:

- com grandes consumidores, formalizando contratos bilaterais com condições contratuais livremente pactuadas no Ambiente de Comercialização Livre (ACL); ou

- com distribuidoras de energia elétrica para atendimento ao mercado consumidor de sua área de concessão, por meio da participação em leilões de energia no Ambiente de Comercialização Regulada (ACR).

Figura 1 – Ambiente de Contração Livre e Cativo

Além disso, esse Decreto criou formalmente a figura do Consumidor Livre Especial, que são os consumidores, ou conjunto de consumidores, reunidos por comunhão de interesses de fato ou de direito[1], cuja carga seja maior ou igual a 500 kW, habilitados a migrarem para o ACL mediante suprimento de energia de fontes incentivadas.

Transcorridos 23 anos da publicação da Lei 9.074/1995, o MME publicou a Portaria 514 de 27 de dezembro de 2018, estabelecendo novos marcos para a abertura do mercado livre, habilitando consumidores com carga igual ou superior a 2,5 MW, atendidos em qualquer tensão, a partir de 1º de julho de 2019, a optar pela compra de energia elétrica a qualquer concessionário, permissionário ou autorizado de energia elétrica do Sistema Interligado Nacional (SIN) e, a partir de 1º de janeiro de 2020, todos os consumidores com carga igual ou superior a 2,0 MW.

Em 2019, por meio da Portaria 465 de 12 de dezembro de 2019, a elegibilidade para a migração ao mercado livre passou a incluir, a partir de 1º de janeiro de 2021, os consumidores com carga igual ou superior a 1,5 MW, a partir de 1º de janeiro de 2022, os consumidores com carga igual ou superior a 1,0 MW e, a partir de 1º de janeiro de 2023, os consumidores com carga igual ou superior a 500 kW, atendidos em qualquer tensão, independentemente da fonte de energia.

Importante mencionar que essas Portarias não proporcionaram um aumento do número de consumidores elegíveis à migração, mas retiraram a obrigatoriedade da contratação de fontes renováveis, dando mais liberdade no momento de escolha de seu supridor de energia elétrica.

De 2019 até 2022, uma série de discussões ocorreram com instaurações de diversas Consultas Públicas pelo Ministério de Minas e Energia (MME) para tratar da abertura completa do mercado livre (ANEEL, 2019; MME, 2022), sendo estabelecido um importante marco com a publicação da Portaria 50 de 27 de setembro de 2022, que definiu que, a partir de 1º de janeiro de 2024, todos os consumidores classificados como Grupo A, alta tensão, poderiam optar pela compra de energia elétrica de qualquer concessionário, permissionário ou autorizado de energia elétrica do SIN.

Além disso, estabeleceu também que os consumidores com carga individual inferior a 500 kW somente poderiam migrar para o ambiente livre desde que representados por agente varejista, estabelecendo um limite atacado e varejo.

Segundo dados da Câmara de Comercialização de Energia Elétrica (CCEE), essa Portaria propiciou o acesso de mais de 120 mil novos consumidores ao mercado livre.

Já com relação à abertura total do mercado livre, ainda não há previsão legal para viabilizar a migração dos consumidores atendidos em baixa tensão (“Grupo B”).

O modelo regulatório vigente, baseado no mercado cativo, com papel central das distribuidoras no transporte e gestão do fornecimento de energia para todo “Grupo B”, está consolidado e sua desestruturação traz uma série de desafios, que se tornam ainda mais relevantes em um país como o Brasil, com dimensões continentais e realidades muito distintas em termos sociais, geográficos, ambientais, econômicos e culturais.

Por outro lado, o arcabouço vigente carece de aprimoramentos. Quando comparado a outros países, o grau de liberalização do mercado elétrico brasileiro ainda é considerado reduzido, justamente dada a ausência de flexibilidade para a migração desses consumidores para o mercado livre.

O momento é propício para mudanças e a expansão do mercado livre vem sendo discutida por meio de projetos de leis ou, recentemente, medidas provisórias.

Na implementação de uma nova arquitetura de mercado, é necessário atentar-se aos compromissos contratuais já firmados e à possibilidade de frustração de expectativas estabelecidas pelo marco institucional-regulatório vigente.

Embora a nova arquitetura de mercado possa proporcionar ganhos para o sistema como um todo após sua implementação, na migração de um regime para o outro, as alterações nos direitos e deveres podem provocar ganhos e perdas para diferentes agentes, que eventualmente podem prejudicar a adesão à nova arquitetura de mercado.

PROPOSTA DE APRIMORAMENTOS REGULATÓRIOS ESSENCIAIS PARA A EXPANSÃO DO MERCADO LIVRE PARA TODOS OS CONSUMIDORES

Uma cuidadosa e planejada etapa de transição, do mercado cativo ao livre, é absolutamente fundamental para manter a estabilidade regulatória do setor, a segurança jurídica nas operações, o equilíbrio econômico e financeiro para os agentes e a isonomia de tratamento.

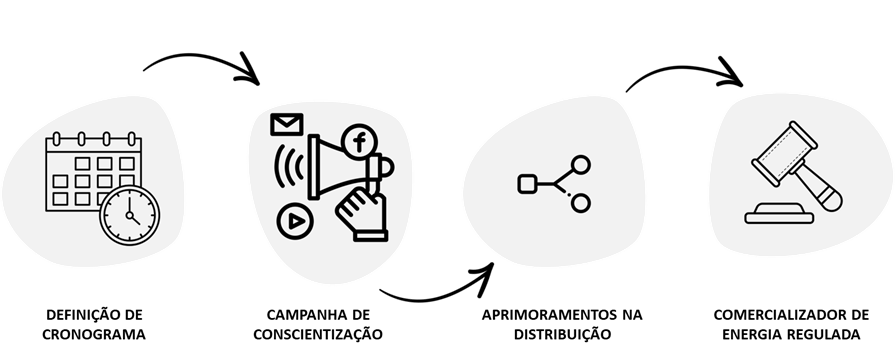

Neste contexto, propõem-se 04 etapas principais que devem ser implementadas durante o período de transição até a abertura do mercado livre:

- Definição de um cronograma oficial, com os marcos da expansão do mercado livre;

- Promoção de campanhas de conscientização sobre os benefícios e desafios do mercado livre;

- Aprimoramentos no segmento de distribuição;

- Estabelecimento do Comercializador de Energia Regulada e fortalecimento do Comercializador Varejista.

Figura 2 – Aprimoramentos regulatórios essenciais para a abertura do mercado livre.

1. Definição de um Cronograma para a Expansão do Mercado Livre

É essencial definir um cronograma oficial de abertura para todos os consumidores. E, para garantir a devida segurança regulatória e jurídica necessária à abertura, é importante que tal medida seja implementada por meio de uma lei específica e não uma medida infralegal.

Essa possibilidade foi apresentada em diversos projetos de lei e, mais recentemente, faz parte das discussões das Medidas Provisórias 1300/2025 e 1304/2025, com proposta de um processo de abertura do Grupo B gradual, se iniciando em 01 de agosto de 2026.

2. Promoção de Campanhas de Conscientização dos Benefícios e Desafios do Mercado Livre

Uma vez definido o cronograma de abertura, como segunda etapa, sugere-se a realização de campanhas de conscientização e explicação para os consumidores das responsabilidades, dos riscos e benefícios de atuação no mercado livre.

Deve estar claro que a liberdade de escolha se resume aos supridores de energia elétrica, de maneira que fica mantida a obrigação do pagamento pela utilização da rede de distribuição de energia na área de concessão da distribuidora.

O consumidor deve entender que, ao pagar sua conta de energia elétrica, remunera a:

- distribuidora local, pela prestação de serviços relacionados à construção, manutenção e operação das redes de distribuição (“serviço fio”) e

- comercializadora, pela gestão da compra de energia, faturamento, interação com a CCEE, dentre outras atividades.

A hipótese de que “a migração para o mercado livre sempre será economicamente vantajosa” deve ser esclarecida, uma vez que a atuação no ACL pode trazer mais volatilidade aos preços, a depender do apetite ao risco que determinado consumidor tenha, além de a atratividade depender diretamente do perfil de consumo, da sazonalidade e das tarifas praticadas pela distribuidora na área de concessão de determinado consumidor.

Ou seja, a migração pode ser vantajosa para consumidores atendidos em uma distribuidora e pouco atrativa para outros, em outra área de concessão, ou mesmo existir variações para consumidores com perfis diferentes atendidos pela mesma distribuidora.

De fato, o preço é um requisito importante no momento da escolha do comercializador, porém estudos e pesquisas baseadas em mercados internacionais evidenciam que, com o amadurecimento do mercado varejista, o consumidor final passa a valorizar diversos outros atributos na decisão de migração para o mercado livre, como (NDEBELE, 2019):

- tempo de espera: tempo estimado para que os clientes, ao entrar em contato com o seu supridor de energia elétrica, consigam sanar dúvidas ou preocupações;

- duração do contrato e facilidade para rescisão contratual;

- “pegada” ambiental: se o fornecedor garante ou não que a energia é, de fato, gerada a partir de uma fonte renovável;

- programas de fidelização e recompensas;

- tempo que determinado fornecedor atua no mercado: ou seja, empresas mais consolidadas possuem vantagens competitivas.

Nesse contexto, um desenvolvimento importante que auxilia os consumidores na tomada de decisão de escolha de seu fornecedor refere-se à sites de comparação de preços e produtos ofertados.

Informando apenas alguns requisitos como localização, fornecedor atual e base mensal de consumo, os clientes podem ter acesso a uma variedade de propostas, com base em preço, avaliação do fornecedor, fonte de geração, redução de emissão de CO2 etc.

Outro fator importante no dinamismo para troca de fornecedor de energia elétrica refere-se ao tempo despendido entre solicitar a renúncia do comercializador vigente para o início do suprimento com o novo agente. Quanto menor esse tempo, maior o incentivo à mudança [2].

Por fim, um dos principais desafios a serem superados na troca de fornecedores refere-se, principalmente, à inércia do consumidor, que é caracterizada como a tendência dos clientes de continuar com um mesmo supridor de energia elétrica, mesmo diante de preços superiores.

Esse fenômeno pode ser explicado por algumas razões: baixa confiança em novos entrantes, oferta de produtos mais complexos (por exemplo, com estruturas tarifárias de difícil compreensão), complexidade processual, pagamentos de eventuais taxas, forte lealdade aos fornecedores existentes e até mesmo o próprio interesse das pessoas no setor elétrico.

Em linhas gerais, a expansão do mercado livre será virtuosa se garantir o engajamento do consumidor final no setor elétrico.

3. Aprimoramentos no Segmento de Distribuição

Com a abertura do mercado livre, as distribuidoras não serão mais responsáveis pela atividade de contratação de energia.

Assim, as atividades relacionadas à gestão da compra e comercialização de energia elétrica devem ser segregadas das atividades relacionadas ao serviço-fio, que se refere a construção, operação e manutenção da rede de distribuição.

De imediato, para proporcionar mais transparência, uma opção seria a separação contábil dessas atividades. Assim, no balanço de cada distribuidora, haveria a segregação das atividades relacionadas à atividade de comercialização de energia (Parcela A) e serviço-fio (Parcela B):

- Comercialização de Energia (Parcela A): atividades relacionadas à gestão da compra, venda, gerenciamento e pagamento de encargos. Responsabilidade: comercializador varejista ou comercializador de energia regulada.

- Serviço fio (Parcela B): relacionado ao planejamento, construção, operação e manutenção das redes de distribuição, combate às perdas. Responsabilidade: distribuidoras.

Além disso, pelo regulamento vigente, as distribuidoras são obrigadas a contratar a totalidade da energia requerida para o atendimento do crescimento do consumo das unidades consumidoras de sua área de concessão por meio dos leilões regulados.

Assim, uma proposta seria promover a flexibilização do montante a ser contratado, concatenando a abertura do mercado livre com o aprimoramento na gestão do portfólio de energia desses agentes, assim como, quando necessário, celebrar contratos de compra de energia de curta duração.

4. Configuração do Comercializador de Energia Regulada (CER) e Fortificação do Comercializador Varejista

Etapa posterior à segregação das atividades de compra de energia e serviço-fio, consiste na criação do Comercializador de Energia Regulada (CER)[3], que seria, inicialmente, um spin-off de cada distribuidora.

Este agente será responsável por gerenciar a comercialização de energia das unidades consumidoras localizadas na área de concessão de cada distribuidora e exerceria uma atividade regulada pela ANEEL, com tarifa regulada e sujeita às revisões e reajustes tarifários periódicos.

Assim, com a abertura total do mercado, o consumidor seria elegível e poderia firmar um contrato de compra de energia com qualquer comercializador varejista ou ser atendido pelo comercializador de energia regulada de sua distribuidora – nessa opção, sem nenhuma alteração no status quo para o consumidor final.

De imediato, cada distribuidora deveria configurar um comercializador para sua área de concessão, mas, à medida que os consumidores fossem migrando para o ambiente livre, com a diminuição do ambiente regulado, os diferentes CERs poderiam se consolidar até, no limite, um comercializador por submercado ou mesmo um único para atendimento do SIN.

Além disso, com o aumento da competição no mercado varejista, é esperado que algumas comercializadoras possam enfrentar desafios financeiros e econômicos. Isso é natural em qualquer mercado competitivo, porém é essencial que, caso uma comercializadora venha a “quebrar”, os consumidores estejam protegidos, sendo o estabelecimento do CER essencial, uma vez que uma das funções desse agente seria atender esses novos consumidores.

Com base no mercado francês, o CER não precisa ser considerado apenas como uma iniciativa para aumentar a segurança do mercado e como um garantidor do atendimento ao acesso à energia elétrica de todos os consumidores (aqueles que não exerceram seu direito de migração, consumidores com crédito pouco atrativo, consumidores baixa renda, aqueles que estavam representados por um comercializador varejista que encerrou suas atividades etc.), já que, se for possível o estabelecimento de tarifas reguladas atrativas no CER, os comercializadores varejistas estariam incentivados a sempre buscar diminuir o preço da energia no mercado livre e a oferecer produtos mais vantajosos ao cliente final, de maneira a estimular a migração (CERRE,2022).

Ou seja, o CER seria um propulsor da competitividade, um agente balizador da atratividade ao mercado livre.

Por outro lado, com base no mercado inglês, ainda que, inicialmente, o CER seja um spin-off das distribuidoras, é possível também que, mediante alguns aprimoramentos adicionais, qualquer empresa ligada ao setor elétrico, como as comercializadoras, preste esse serviço.

Por fim, ainda que a Portaria MME 50/2022 tenha limitado a fronteira entre atacado e varejo e que a adesão ao comercializador varejista seria obrigatória à migração dos consumidores atendidos na baixa tensão, o fortalecimento desses agentes é primordial para garantir o sucesso na abertura do mercado livre.

Esse agente seria o elo entre a unidade consumidora e a CCEE, de maneira que o consumidor não precisaria se tornar um agente formal na CCEE, liberando-o da gestão dos processos operacionais.

O comercializador varejista seria responsável por intermediar a negociação com os consumidores, desburocratizar a migração, tornando a atuação no mercado livre mais atrativa, simples, segura e vantajosa, além de assumir parte dos riscos associados às volatilidades do mercado.

Assim, tanto a implementação do CER quanto a fortificação do comercializador varejista são medidas que auxiliam na formação de um ambiente mais seguro, buscando uma ampliação do mercado livre com responsabilidades, maior eficiência e sustentabilidade.

O CONSUMIDOR NO FOCO DO SETOR ELÉTRICO

O acesso ao mercado livre de energia deve ser garantido a todos os consumidores, sendo facultativa a migração, a depender do apetite ao risco, perfil de consumo, dentro outros fatores.

Dependendo da forma como a tarifa for construída e da forma como os preços da energia são oferecidos ao consumidor, mudanças de hábito ocorrerão, alterando o perfil de consumo, o volume de energia consumida e a demanda. Ou seja, os hábitos do consumidor influenciarão de forma contundente todo o funcionamento do setor elétrico. Daí a caracterização do “Customer Centricity”.

Observa-se que atualmente a distribuidora exerce papel central na dinâmica do setor elétrico, sendo responsável por gerir e repassar a maior parte dos valores financeiros arrecadados para toda a cadeia de valor, sendo estabelecido um ambiente “Utility centricity”.

No novo marco do setor elétrico, o consumidor exercerá papel central, uma vez que terá liberdade de escolha do supridor de energia que melhor lhe atender e poderá ainda otimizar o seu consumo de acordo com sinais de preços críveis, dinâmicos e transparentes. O consumidor passa a ser protagonista na promoção de eficiência, demandando regras de negócio que o auxiliem nesse mercado (Oliveira et al., 2022; Hampton et al., 2022).

Figura 3 – Modernização do Setor Elétrico Brasileiro – Do modelo “Utility Centricity” para “Customer Centricity”.

REFERÊNCIAS

[1] ANEEL. OFÍCIO nº 8/2022-SRM/ANEEL. Estudo sobre a abertura do mercado livre de energia, de que trata a Portaria MME nº 465, de 12/12/2019.

[2] MME. Nota Técnica nº 27/2022/ASSEC. Avaliação das contribuições recebidas no âmbito da Consulta Pública n° 131/2022 e proposição de minuta de portaria que promove a redução dos limites de carga para contratação de energia elétrica por parte dos consumidores no mercado livre.

[3] NDEBELE, T. et al. “Consumer switching in retail electricity markets: Is price all that matters?” Energy Economics. v. 83, 2019.

[4] CERRE – Centre on Regulation in Europe. “Retail energy markets under stress – lessons learnt for the future of market design” 2022.

[5] Carlos Oliveira, Daniel F. Botelho, Tiago Soares, António S. Faria, Bruno H. Dias, Manuel A. Matos, Leonardo W. de Oliveira. Consumer-centric electricity markets: A comprehensive review on user preferences and key performance indicators. Electric Power Systems Research. Volume 210. 2022.

[6] Harrison Hampton, Aoife M. Foley, Dylan Furszyfer Del Rio, Benjamin Sovacool. Developing future retail electricity markets with a customer-centric focus. Energy Policy. Volume 168. 2022.

Notas

[1] A comunhão de direito consiste na união de unidades consumidoras de um mesmo grupo empresarial, ou seja, com a mesma raiz de CNPJ. A comunhão de fato acontece quando há unidades consumidoras localizadas em áreas contíguas, ou seja, unidades que são vizinhas.

[2] De acordo com diretrizes da União Europeia, o prazo máximo estabelecido de três semanas deve ser reduzido, até 2026, para, no máximo, 24 horas em qualquer dia útil.

[3] Ou supridor de última instância.

Sugestão de citação: Passadore, J. de A. (2025). Aprimoramento do Marco Regulatório do Setor Elétrico Brasileiro Frente à Abertura do Mercado Livre para Todos os Consumidores – uma Proposta de Transição para o Futuro. Ensaio Energético, 27 de outubro, 2025.

Juliana Passadore

Graduação e mestrado em engenharia química e doutorado em engenharia elétrica pela Escola Politécnica da Universidade de São Paulo. Executiva do setor de energia, atuando há mais de 10 anos com regulamentação do setor elétrico e gás natural nas empresas FIESP, EDP e, atualmente, na Shell Energy.