Introdução

A regulação do setor brasileiro de gás natural está em franco amadurecimento. A valer, se 2021 foi marcado pela consolidação legal (com a aprovação da Lei Federal nº 14.134/2021, a “Nova Lei do Gás” ou “Segunda Lei do Gás”), 2025 será lembrado como ano de inflexão normativa – fato demarcado pelo progresso da regulamentação da referida lei, que resultou em seis consultas públicas[1] e três audiências públicas[2] conduzidas por ANP e EPE nos últimos três meses (a bem da verdade, após cinco anos de expectativas do setor de gás natural).

Neste ponto, embora 2025 tenha sido um ano movimentado pelas discussões regulatórias em torno da tarifa de transporte, uma prática crescente na regulação de distribuição tem se colocado como o mais novo desafio à plena abertura de mercado: a cobrança da taxa de fiscalização ao comercializador de gás natural no mercado livre.

Nos termos do Art. 25, §2º da Constituição Federal os estados possuem competência para regular os “serviços locais de gás canalizado” (distribuição, ou seja, mercado cativo). No entanto, muitos deles acabam – no exercício da regulação estadual – por invadir a competência regulatória federal: é o caso da taxa de fiscalização ao comercializador.

Direto ao ponto, alguns estados estabelecem – seja via lei estadual, seja via ato normativo estadual – uma taxa de fiscalização justificada pela necessidade de regulação das atividades de distribuição (mercado cativo) e comercialização (mercado livre). Contudo, enquanto a distribuição é, sim, de competência estadual, a comercialização é de competência federal (vide Art. 31 da Lei Federal nº 14.134/2021). Em termos práticos, a taxa de fiscalização até poderia ser cobrada da atividade de distribuição de gás natural (mercado cativo), mas jamais da atividade de comercialização de gás natural (mercado livre), considerando que a temática não é de competência regulatória estadual, mas sim federal.

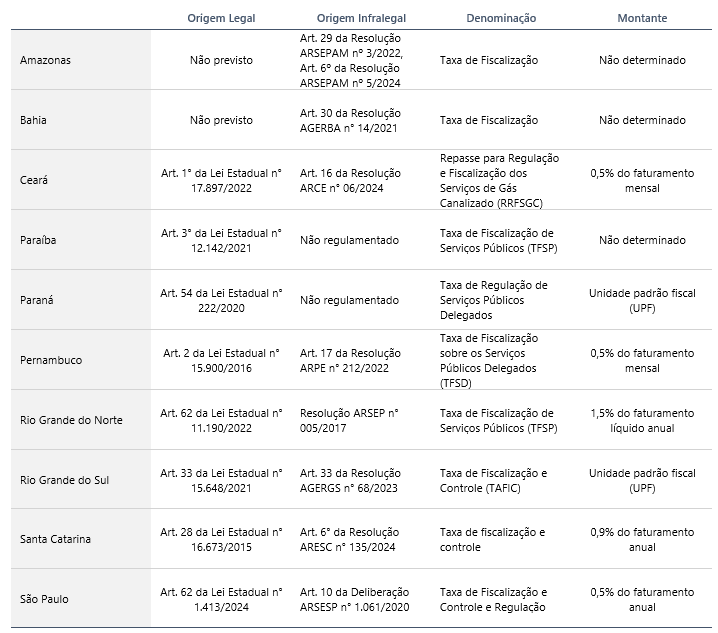

Neste ponto, a norma de pelo menos dez estados brasileiros estabelece taxa de fiscalização (ilegal) ao comercializador: Amazonas, Bahia, Ceará, Paraíba, Paraná, Pernambuco, Rio Grande do Norte, Rio Grande do Sul, Santa Catarina e São Paulo.

Apesar do discurso recorrente sobre a importância de fortalecer o orçamento das agências reguladoras para garantir sua autonomia, a cobrança da taxa de fiscalização sobre os comercializadores tem gerado efeitos práticos indesejados. Ao impor esse custo adicional — não previsto originalmente pelo comercializador — ao mercado livre, cria-se uma assimetria competitiva em relação ao mercado cativo, comprometendo a isonomia e distorcendo a dinâmica concorrencial do setor.

Por este motivo, o presente artigo abordará a fundamentação legal e regulatória que transparece o caráter ilegal da taxa de fiscalização ao comercializador. A partir dela, espera-se contribuir, de forma construtiva, para que os Estados revejam seus aparatos legais e infralegais com vistas à revogação de qualquer cobrança de taxa de fiscalização ao comercializador de gás natural, evitando judicializações e atraindo maiores investimentos ao mercado livre de gás natural.

Contextualização

Como é de amplo conhecimento setorial, os custos associados ao downstream compõem uma parcela significativa do preço de gás natural ao consumidor final, impactando diretamente na demanda pelo combustível em cada localidade. Essa parcela, por sua vez, é diretamente afetada pela regulação de gás natural, o que tem mobilizado diversos governos estaduais a aperfeiçoarem seu arcabouço jurídico-regulatório na direção de contribuir com a abertura de mercado.

Não há dúvidas de que a distribuição de gás canalizado constitui o elo que mais desenvolveu sua regulação desde a Nova Lei do Gás, em 2021. Esse processo de amadurecimento, no entanto, precisa continuar – e, neste ponto, a insistência na cobrança de taxa de fiscalização ao comercializador remonta a um debate que a essa altura já deveria estar superado pelo mercado: a competência regulatória de cada ente. Este tema será mais bem abordado na seção seguinte.

Sabidamente, a norma de pelo menos dez estados brasileiros estabelece taxa de fiscalização (ilegal) ao comercializador: Amazonas, Bahia, Ceará, Paraíba, Paraná, Pernambuco, Rio Grande do Norte, Rio Grande do Sul, Santa Catarina e São Paulo. Eles estão listados na Tabela 1 a seguir, que também contempla a origem normativa estadual, a taxonomia e o montante associado à obrigação.

Tabela 1 – Estados que estabelecem taxa de fiscalização a comercialização no mercado livre

Fonte: Elaboração Própria.

Ao observar os dados apresentados na Tabela 1, verifica-se que, entre as 17 unidades da federação que dispõem de malha de transporte de gás natural, ao menos 10 possuem instrumentos legais ou infralegais que estabelecem a cobrança de taxa de fiscalização aplicada ao comercializador de gás no mercado livre. Desses estados, 8 entes subnacionais — Ceará, Paraíba, Paraná, Pernambuco, Rio Grande do Norte, Rio Grande do Sul, Santa Catarina e São Paulo — instituíram tais taxas por meio de leis estaduais que confrontam diretamente a competência regulatória atribuída à ANP, conforme marcos legais que historicamente pautaram a indústria de gás natural no país (“Lei do Petróleo”, “Primeira Lei do Gás” e “Nova Lei do Gás”).

Ademais, observa-se que, nos casos dos mercados amazonense e baiano, inexiste respaldo legal para a instituição de taxa de fiscalização por meio de instrumentos infralegais, como ocorre nas Resoluções ARSEPAM nº 5/2025 e AGERBA nº 14/2021, respectivamente. Nesses casos, pode-se caracterizar uma inovação normativa por via infralegal, situação em que o ente regulador estadual ultrapassa o limite de sua competência ao criar obrigações de natureza tributária sem base em lei formal, o que pode comprometer a segurança jurídica e o equilíbrio federativo na regulação do setor. Do mesmo modo, esse cenário torna o processo de revogação de norma muito mais simples, representando oportunidade para os estados se adequarem às melhores práticas de mercado, tão somente, com alteração de resolução (e não via alteração de lei, normalmente muito mais complexa pela variedade de atores envolvidos).

Válido destacar que, em alguns estados, além da exigência de obtenção prévia de autorizações estaduais para a comercialização de gás natural no mercado livre, há também a previsão de assinatura de termos de compromisso junto ao órgão regulador estadual. É o caso da Bahia (Resolução AGERBA nº 16/2021), Ceará (Anexo I da Resolução ARCE nº 06/2024), Pernambuco (Anexo Único da Resolução ARPE nº 212/2022), Rio Grande do Norte (Art. 60 da Lei Estadual nº 11.190/2022) e São Paulo (Anexo I da Deliberação ARSESP nº 1.061/2020).

Isso é ainda mais grave por condicionar o exercício da atividade de comercialização a assinatura de um compromisso legal que prevê penalidades em caso de descumprimento. Em outras palavras, esses termos de compromisso têm como objetivo disciplinar a atuação do comercializador no mercado livre de gás natural, estabelecendo direitos, deveres e penalidades. Ora, considerando que a competência regulatória sobre a comercialização de gás natural é atribuída à ANP, não há que se falar na definição de tais elementos — direitos, deveres e penalidades — por meio de arcabouço legal ou regulatório estadual, pois afronta às competências privativas da União e reflete sobreposição indevida de esferas regulatórias.

É importante não perder de vista que o ato de regulamentar deve ser compreendido como um mecanismo de organização de mercado, destinado a conferir segurança regulatória e previsibilidade aos agentes econômicos, e não apenas como um instrumento de execução automática do que é disposto em lei. Essa distinção é essencial, sobretudo, quando o conteúdo da norma legal — ainda que emanado de autoridade competente em tese — extrapola os limites constitucionais e infringe competências exclusivas da União, como é o caso da regulação da indústria do gás natural.

Sob essa perspectiva, emerge uma complexidade inerente ao papel dos órgãos reguladores estaduais – seguir estritamente uma norma que, embora revestida de legalidade formal, parece ter vício material, significando uma violação de competência federativa. Trata-se, portanto, de um dilema regulatório que exige ponderação técnica e institucional: o regulador deve agir conforme o princípio da legalidade, mas com coerência regulatória da indústria do gás.

Nesse debate, se torna extremamente relevante clarificar duas práticas preocupantes associadas à cobrança de taxa:

- o repasse de eventual taxa cobrada do concessionário (isto é, da CDL) ao mercado livre por intermédio da tarifa de movimentação, imputando ao mercado livre o mesmo efeito prático da taxação ao comercializador;

- a arbitrariedade do racional para cálculo da taxa de comercialização, sem qualquer benchmarking, análise de impacto regulatório ou processo de participação social antes de sua publicação.

Diante desse cenário, torna-se evidente que a persistência na cobrança de taxas de fiscalização ao comercializador, seja por meio de normas infralegais ou mesmo por leis estaduais, representa não apenas um equívoco jurídico frente à competência regulatória federal, mas também um entrave à evolução do mercado livre de gás natural.

A complexidade imposta ao regulador estadual ao tentar sustentar uma “lei ilegal” — isto é, uma norma que contraria o ordenamento constitucional e infraconstitucional vigente — compromete a segurança jurídica, desincentiva investimentos e perpetua distorções que deveriam ter sido superadas com a consolidação da Nova Lei do Gás. É imperativo, portanto, que os entes federativos revisem seus marcos regulatórios à luz da legislação nacional, promovendo alinhamento institucional e contribuindo para um ambiente competitivo, transparente e eficiente no setor.

Como a taxa de fiscalização ao comercializador atrapalha a abertura de mercado?

A cobrança desta taxa é nociva por criar barreira à migração do usuário ao mercado livre, distorcendo a isonomia e a competitividade que deveriam nortear o livre mercado.

Simplificadamente, quando um consumidor deseja adquirir gás da malha dutoviária local (gás canalizado), ele possui duas alternativas: (i) comprar o gás da própria concessionária (ou Companhia Distribuidora Local – CDL), configurando prestação do serviço de distribuição (o que torna o cliente um consumidor cativo, sujeito à pagamento de tarifa de distribuição); (ii) comprar o gás de um comercializador autorizado pela ANP, configurando a contratação do serviço de comercialização junto a agente privado (o que torna o cliente um consumidor livre, sujeito à pagamento de tarifa de movimentação ou O&M).

Nesse segundo caso, ele precisa estar enquadrado nas condições de mercado livre definidas estado a estado – sobretudo aquela atinente à volume de consumo mínimo (normalmente, 10.000 m³/d). Alguns estados preveem, ainda, a figura do consumidor parcialmente livre (que pode “transitar” entre os dois mercados de forma simultânea).

Fundamental frisar, neste ponto, que essa divisão se aplica tão somente aos serviços locais de gás canalizado. Modelos de negócio em modais alternativos ao dutoviário – como GNL/GNC a granel – são regulados no âmbito federal (conforme Art. 25 da Segunda Lei do Gás) e não devem requerer qualquer tipo de tarifa de distribuição ou movimentação na esfera estadual.

Fechado esse parênteses, uma das maiores virtudes da regulação estadual para o cliente reside na facilidade de migração entre os mercados cativo e livre, permitindo ao consumidor decidir a melhor alternativa para seu modelo de negócios. Outro eixo regulatório importante é a isonomia de tratamento entre consumidores cativos e livres, garantindo uma competição economicamente justa entre a distribuidora e os comercializadores e total liberdade ao consumidor. Aqui, o Contrato de Uso do Sistema de Distribuição (CUSD), suas penalidades e as respectivas tarifas de distribuição (mercado cativo) e de movimentação (mercado livre) são extremamente importantes.

A taxa é prejudicial, portanto, por representar um sobrecusto ilegal ao mercado livre, distorcendo a competitividade entre ambos os mercados e reduzindo o poder de escolha do consumidor.

Por que a taxa de fiscalização ao comercializador é considerada ilegal?

Apesar de sua complexidade operacional, a regra de competência legal e regulatória da indústria de gás natural é relativamente simples: toda cadeia de valor de gás natural está sujeita à legislação e regulação federal – isto é, da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) –, com exceção dos “serviços locais de gás canalizado” (serviço de distribuição, mercado cativo) de que trata o Artigo 25, §2º da Constituição Federal, que estão submetidos à legislação e regulação estadual. Pela Constituição, tem-se:

Constituição da República Federativa do Brasil de 1988 (…)

Art. 25. Os Estados organizam-se e regem-se pelas Constituições e leis que adotarem, observados os princípios desta Constituição. (…)

§ 2º Cabe aos Estados explorar diretamente, ou mediante concessão, os serviços locais de gás canalizado, na forma da lei, vedada a edição de medida provisória para a sua regulamentação. (…)

Art. 177. Constituem monopólio da União:

I – a pesquisa e a lavra das jazidas de petróleo e gás natural e outros hidrocarbonetos fluidos;

II – a refinação do petróleo nacional ou estrangeiro;

III – a importação e exportação dos produtos e derivados básicos resultantes das atividades previstas nos incisos anteriores;

IV – o transporte marítimo do petróleo bruto de origem nacional ou de derivados básicos de petróleo produzidos no País, bem assim o transporte, por meio de conduto, de petróleo bruto, seus derivados e gás natural de qualquer origem; (…)

O entendimento constitucional, como esperado, reverbera-se nas leis federais (“Lei do Petróleo” e “Nova Lei do Gás”), que delimitam o escopo da legislação federal (e, por conseguinte, da regulação federal) no setor:

Lei Federal nº 9.478/1997, de 6 de agosto de 1997 (“Lei do Petróleo”) (…)

Art. 8º. A ANP tem como finalidade promover a regulação, a contratação e a fiscalização das atividades econômicas integrantes da indústria do petróleo, do gás natural, dos combustíveis sintéticos, dos biocombustíveis, do hidrogênio de baixo carbono e da captura e da estocagem geológica de dióxido de carbono, no que lhe compete conforme a lei, cabendo-lhe: (…)

XVIII – especificar a qualidade dos derivados de petróleo, do gás natural e seus derivados, dos combustíveis sintéticos, dos biocombustíveis e do hidrogênio; (…)

XXIII – regular e fiscalizar o exercício da atividade de estocagem de gás natural e o acesso de terceiros às instalações autorizadas; (…)

XXVI – autorizar e fiscalizar a prática da atividade de comercialização de gás natural; (…)

XXX – regular, autorizar e fiscalizar o autoprodutor e o autoimportador de gás natural; (…)

XXXIV – regular, autorizar e fiscalizar o exercício da atividade de transporte de gás natural com vistas ao acesso não discriminatório à capacidade de transporte e à eficiência operacional e de investimentos;

XXXV – estabelecer princípios básicos para a elaboração dos códigos de condutas e práticas de acesso aos terminais de Gás Natural Liquefeito (GNL) e às infraestruturas de escoamento, de tratamento e de processamento de gás natural; e

Lei Federal nº 14.134/2021, de 8 de abril de 2021 (“Segunda Lei do Gás”) (…)

Art. 1º. Esta Lei institui normas para a exploração das atividades econômicas de transporte de gás natural por meio de condutos e de importação e exportação de gás natural, de que tratam os incisos III e IV do caput do art. 177 da Constituição Federal, bem como para a exploração das atividades de escoamento, tratamento, processamento, estocagem subterrânea, acondicionamento, liquefação, regaseificação e comercialização de gás natural.

- 1º As atividades econômicas de que trata este artigo serão reguladas e fiscalizadas pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) e poderão ser exercidas por empresa ou consórcio de empresas constituídos sob as leis brasileiras, com sede e administração no País.

Até por isso, a atividade de comercialização é escopo de ato normativo da ANP desde 29 de setembro de 2011. A Resolução ANP nº 52/2011, de 29 de setembro de 2011, regulamenta – “ressalvado o disposto no § 2º do Art. 25 da Constituição Federal” – a atividade de comercialização de gás, incluindo gás natural liquefeito (GNL) e o gás natural comprimido (GNC):

Resolução ANP nº 52, de 29 de setembro de 2011 (…)

Art. 1º O objeto da presente Resolução é regulamentar:

I – a autorização da prática da atividade de comercialização de gás natural, inclusive o gás natural liquefeito (GNL) e o gás natural comprimido (GNC), dentro da esfera de competência da União; (Redação dada pela Resolução nº 973/2024)

II – o registro de agente vendedor, previsto no Decreto nº 7.382, de 2 de dezembro de 2010; e

III – o registro de contratos de compra e venda de gás natural.

Art. 2º Ficam estabelecidas as seguintes definições para fins desta Resolução: (…)

III – Comercialização de Gás Natural: atividade de compra e venda de gás natural, realizada por meio da celebração de contratos negociados entre as partes e registrados na ANP, ressalvado o disposto no § 2º do Art. 25 da Constituição Federal;”

A valer, portanto, a ANP foi instituída não somente como entidade integrante da administração federal indireta, vinculada ao Ministério de Minas e Energia (MME) e sob regime autárquico especial, mas sobretudo como órgão regulador da indústria do petróleo, gás natural, seus derivados e biocombustíveis. A única exceção são os “serviços locais de gás canalizado” que constitucionalmente são monopólio estadual.

A definição de “serviços locais de gás canalizado” não havia sido objeto de legislação específica até a publicação da Nova Lei do Gás, que indicou com clareza, em seu Artigo 3º, que eles se referem à distribuição de gás natural por modal dutoviário (gás canalizado, mercado cativo) e, sobretudo, que não abrangem a atividade de comercialização (mercado livre).

Nos termos do “Relatório de acompanhamento para identificar riscos e oportunidades de melhoria na condução da política pública do Novo Mercado de Gás, que visa à abertura do mercado de gás natural”, elaborado pela Secretaria de Fiscalização de Infraestrutura de Petróleo e Gás Natural (SeinfraPet) do Tribunal de Contas da União (TCU), têm-se, ainda:

Acórdão TCU nº 2301/2021, de 29 de setembro de 2021 (…)

44. A Nova Lei do Gás define limites mais claros entre as esferas de transporte, distribuição e comercialização. A reforma reforça as competências da ANP para regular a comercialização dos mercados atacadista e varejista, ao passo que reconhece a autonomia dos estados para determinar limites mínimos para exigibilidade ao consumo livre. Ressalta-se que a esfera da comercialização do gás natural não deveria se confundir com os serviços locais de gás canalizado, pois referem-se a atividades essencialmente distintas. A distribuição por dutos é serviço regulado não competitivo, ao passo que a atividade de comercialização é passível de competição entre agentes existentes e potenciais.

Por isso, em síntese, a competência regulatória da atividade de comercialização de gás natural está claramente atribuída à esfera federal, sob responsabilidade da ANP, conforme delineado pela Constituição Federal, pela Lei do Petróleo, pela Nova Lei do Gás e por atos normativos específicos como a Resolução ANP nº 52/2011. Essa atividade, caracterizada pela negociação e celebração de contratos entre agentes do mercado livre, distingue-se dos serviços locais de gás canalizado — de competência estadual — por sua natureza concorrencial e dinâmica.

Notadamente, a cobrança de taxa de fiscalização ao comercializador é apenas mais um capítulo de uma coletânea de discussões envolvendo invasões de competência na indústria de gás natural.

A despeito das competências normativas estarem claramente delimitadas na legislação, alguns dispositivos legais e infralegais estaduais eventualmente dispõem sobre temáticas federais. Exemplos recorrentes envolvem leis e resoluções estaduais disciplinando sobre a atividade de comercialização (compra e venda de gás natural) ou acondicionamento (infraestruturas de liquefação e regaseificação), que legalmente são de competência federal.

Além de estabelecer obrigações administrativas sobre a atividade de comercialização, de competência federal (e.g., definição de requisitos e procedimentos para obtenção do registro ou autorização de comercializador; determinação do envio de dados, direitos e obrigações constantes no contrato de compra e venda de gás natural; ou fiscalização da atividade de comercialização), diversas regulações estaduais estabelecem não só a cobrança de taxa de fiscalização ao comercializador, mas também as penalidades em caso de descumprimento. As supracitadas obrigações financeiras, neste ponto, são especialmente graves, uma vez que acabam por distorcer a competitividade entre os mercados cativo e livre, onerando – sem a devida fundamentação legal – o comercializador de gás no estado.

Essa dinâmica resultou na aprovação da Resolução de Diretoria RD ANP nº 40/2022, de 27 de janeiro de 2022, por intermédio da qual a ANP autorizou a Procuradoria Federal a realizar os procedimentos necessários para questionamento, perante o Supremo Tribunal Federal (STF), dos atos normativos de entes subnacionais que pretendam dispor sobre temas que invadam as competências regulatórias e normativas da ANP dispostas na Lei 14.134/21 e seu decreto regulamentador.

Na sequência desse processo administrativo, a Resolução de Diretoria RD ANP nº 633/2023, de 23 de novembro de 2023, reafirmou o interesse da Agência em impugnar atos administrativos editados por entes subnacionais que trataram de matérias de competência privativa da União. Entre esses atos, a ANP destacou a possibilidade de judicialização do Decreto Estadual nº 65.889/2021 (São Paulo); a Lei Estadual nº 17.897/2022 (Ceará); a Lei Estadual nº 12.142/2021 (Paraíba); a Lei Estadual nº 17.641/2022 (Pernambuco); a Lei Estadual nº 11.190/2022 (Rio Grande do Norte); e a Lei Estadual nº 11.662/2022 (Maranhão). Cabe destacar que a referida Resolução de Diretoria também autorizou a impugnação de eventuais novos atos normativos que venham a dispor sobre temas abrangidos pelas competências regulatórias e normativas da ANP.

Assim, não há qualquer embasamento que sustente a cobrança de taxa de fiscalização – especialmente quando a ANP, na qualidade de autarquia legalmente incumbida da fiscalização da atividade de comercialização, não cobra qualquer centavo para exercer seu papel. Da mesma forma, não há que se falar em penalidade por descumprimento de regras cujo regulador não possui atribuição legal para estabelecer. Qualquer desvio de conduta do agente comercializador em sua atuação será fiscalizado pela ANP e, se após o devido processo administrativo for constatada a necessidade de penalidades, elas serão atribuídas e majoradas conforme Lei Federal nº 9.847, de 26 de outubro de 1999 (“Lei de Penalidades”), que prevê sanções diversas ao agente econômico infrator (e.g., multa, cancelamento de registro, suspensão temporária, entre outros).

Destaca-se, novamente, que a regência da regulação e fiscalização dos órgãos reguladores estaduais está restrita às CDLs, que exploram, mediante concessão, os “serviços locais de gás canalizado”. Por isso, se houver necessidade de cobrança de taxa para custear a atividade de fiscalização da agência reguladora, ela só pode ser legalmente direcionada ao mercado cativo, este sim um monopólio da CDL do estado.

Conclusão

Conclusivamente, sendo a atividade de comercialização de competência federal, conforme elucidado nos parágrafos anteriores, a criação de taxas para fiscalização da atividade de comercialização representa um sobrecusto sem qualquer respaldo jurídico, se impondo como obrigação financeira ao mercado livre sem a devida competência legal. O resultado é negativo ao mercado não somente pela criação de barreira ilegal à migração de consumidores livres, mas pela piora do ambiente de negócios a partir da insegurança jurídica associada a este tipo de medida.

Rememora-se, neste ponto, que as taxas regulatórias podem, sim, ser cobradas pelo regulador estadual das atividades por ele reguladas, que incluem os serviços locais de gás canalizado (mercado cativo). Mas não podem, em qualquer instância, serem cobradas do comercializador (mercado livre), uma vez que esta atividade econômica é fiscalizada e regulada pela ANP, que não cobra qualquer taxa nesse sentido.

Muito além dos custos financeiros e administrativos deste tipo de processo, a preocupação é que a manutenção de taxas de fiscalização ao comercializador motive eventual judicialização sobre atos normativos estaduais, incorrendo – inclusive – em descrédito dos investidores quanto ao bem-sucedido processo de abertura de mercado de gás natural, que performa em constante progresso desde 2021.

Enfatiza-se, em termos finais, que não é o propósito deste trabalho sugerir que a cobrança de taxa de fiscalização ao mercado livre invalida ou questiona o árduo trabalho dos reguladores estaduais em viabilizar um ecossistema de mercado a partir do equilíbrio dos diversos fatores que norteiam a tarifa ao consumidor final (e.g., a remuneração dos custos das infraestruturas utilizadas, taxa de retorno ao prestador de serviço, transparência e accountability do cálculo tarifário, características do mercado ou zona, modicidade tarifária, entre outros).

Pelo contrário: o presente artigo é um convite aos reguladores estaduais internalizarem os argumentos aqui presentes para, construtivamente, cunharmos o mercado de gás natural desejado para o Brasil: um ambiente de negócios próspero e organizado, em que produtores, comercializadores e consumidores transacionem de forma competitiva e desburocratizada, com variedade de produtos e, consequentemente, cada vez mais agentes.

Notas

[1] Consultas Públicas: (1) CP ANP nº 01/2025 (até 31/07/2025); (2) CP ANP nº 03/2025 (até 17/09/2025); (3) CP ANP nº 05/2025 (até 25/09/2025); (4) CP ANP nº 06/2025 (até 24/09/2025); (5) CP ANP nº 08/2025 (até 08/10/2025); (6) CP EPE PNIIGB (até 28/10/2025).

[2] Audiência Pública: (1) AP ANP nº 01/2025 (27/08/2025); (2) AP ANP nº 05/2025 (08/10/2025); (3) AP ANP nº 06/2025 (14/10/2025).

Sugestão de citação: Netto, L. A. & Nascimento, L. (2025). O custo do desvio na regulação: a ilegalidade por trás da taxa de fiscalização ao comercializador de gás natural. Ensaio Energético, 20 de outubro, 2025.

Lucas Antoun Netto

Economista (IE/UFRJ), Mestre em Políticas Públicas (PPED/IE/UFRJ) e Doutorando em Finanças (IAG/PUC-Rio). Possui quase 10 anos em experiências profissionais no setor de energia, com foco em regulação e relações institucionais.

Letícia Nascimento

Bacharel em Economia (IE/UFRJ, Cum Laude) e trabalha com regulação de óleo, gás natural e portuário, com foco em regulamentação econômica.