Introdução

A busca por um mercado de gás natural mais dinâmico, competitivo e acessível tem orientado diversas medidas implementadas no Brasil. Essa trajetória começou em 2009, com a promulgação da Lei do Gás (Lei nº 11.909/2009). Ao longo da década de 2010, o marco regulatório do setor passou por revisões voltadas a ampliar a concorrência e a promover maior abertura do mercado. Nesse contexto, destacam-se o lançamento do Programa Gás para Crescer (2016), do Programa Novo Mercado de Gás (2018) e a assinatura do Termo de Compromisso de Cessação (TCC) entre o Cade e a Petrobras (2019). Esse processo culminou, em 2021, com a promulgação da Lei nº 14.134/2021 (Nova Lei do Gás), regulamentada pelo Decreto nº 10.712/2021 (Primeiro Decreto), que consolidou as principais diretrizes da revisão regulatória.

Apesar da adoção dessas medidas, o preço do gás natural no Brasil não apresentou uma redução estrutural. O insumo é estratégico para a indústria nacional, e os setores intensivos em energia estão entre os mais afetados pelos elevados custos, enfrentando desvantagens competitivas em relação a seus pares internacionais. Nesse contexto, em março de 2023, foi lançado o Programa Gás para Empregar, com o objetivo de reduzir o custo do gás natural e estimular a reindustrialização do país.

O relatório do Comitê 2 do Grupo de Trabalho do Programa Gás para Empregar (GT-GE) apontou que as tarifas de escoamento e processamento estariam entre os principais fatores responsáveis pelo elevado custo do gás natural no Brasil (GT-GE, 2024). Para chegar a essa conclusão, o Comitê analisou o custo associado a cada etapa da cadeia do gás natural. No caso das etapas de escoamento e processamento, o custo foi estimado subtraindo-se o preço da molécula do gás natural vendida pela Petrobras às distribuidoras de gás canalizado do preço do gás natural da União (relativo aos Contratos de Partilha de Produção, vendido na “boca do poço”.

Verificou-se que, em março de 2023, as etapas de escoamento e processamento representavam 46% do custo total do gás natural ao consumidor final, equivalente a US$ 9,22 por milhão de British thermal unit (MMBtu). Diante disso, o Comitê recomendou que essas tarifas fossem controladas, de modo a viabilizar uma redução significativa no preço do insumo.

Em 2024, essas recomendações foram incorporadas no Decreto nº 12.153/2024 (Segundo Decreto), que alterou o Decreto nº 10.712/2021. Esse novo regulamento passou a tratar as etapas de escoamento e processamento como atividades não concorrenciais (monopólios naturais), a exemplo do setor de transporte. Ou seja, embora o Art. 28 da Nova Lei do Gás estabeleça o acesso negociado a essas infraestruturas, o Segundo Decreto tenta, na prática, transformar esse acesso em acesso regulado, com tarifas estabelecidas pela ANP. O inciso V do Art. 5º-B determina que compete à ANP estabelecer remuneração justa e adequada para os titulares das infraestruturas submetidas ao acesso de terceiros.

Outra regulamentação que também busca intervir nas tarifas de escoamento e processamento é a Medida Provisória nº 1.304/2025, que alterou a Lei nº 12.351/2010 (Lei da Partilha). Essa medida estabeleceu que o Conselho Nacional de Política Energética (CNPE) determinará as condições de acesso, inclusive em relação ao seu valor, aos sistemas integrados de escoamento, de processamento e de transporte para a comercialização do gás natural da União.

Nesse contexto, com intuito de subsidiar o debate, a EPE (2025) divulgou, em 2025, uma Nota Técnica com objetivo de estimar a tarifa justa e adequada para interessados em acessar às infraestruturas de escoamento e processamento do Pré-sal. Conforme a análise de sensibilidade realizada, a tarifa de escoamento foi projetada em uma faixa de US$ 0,76 a US$ 2,65 por MMBtu, com um valor base de US$ 1,39 por MMBtu. Já a tarifa de processamento variou entre US$ 0,53 e US$ 1,47 por MMBtu, tendo como referência US$ 0,84 por MMBtu. Dessa forma, o custo total combinado dessas tarifas poderia oscilar entre US$ 1,29 e US$ 4,12 por MMBtu, com um valor base de US$ 2,23 por MMBtu – números significativamente inferiores aos US$ 9,22 por MMBtu estimados pelo Comitê 2 do GT-GE.

Assim, com as medidas de controle das tarifas de escoamento e processamento, o Programa Gás para Empregar e, posteriormente, o Decreto nº 12.153/2024 criaram a expectativa de uma redução imediata no preço do gás natural no Brasil. No entanto, ainda permanece incerto qual será o impacto efetivo do controle dessas tarifas sobre o preço da molécula do gás natural. Também não está claro de que forma a eventual redução de custos será repassada ao consumidor final em um cenário de livre mercado.

Desse modo, este artigo busca discutir quais são os possíveis impactos do controle das tarifas de escoamento e processamento sobre o preço da molécula do gás natural no Brasil. Para isto, este artigo está divido em três seções, além desta introdução. A seção 2 trata da precificação atual da molécula do gás natural do Brasil. Na seção 3, é discutido os impactos potenciais do controle das tarifas de escoamento e processamento sobre esse preço. Por fim, a seção 4 apresenta as conclusões do estudo.

Entendendo a precificação atual da molécula do gás natural do Brasil

No Brasil, a molécula do gás é comercializada livremente, e os compradores de gás natural têm autonomia para negociar com os vendedores. O Art. 31 da Nova Lei do Gás determina que a comercialização de gás natural deve ocorrer mediante a celebração de contratos de fornecimento de gás natural (GSA, do inglês Gas Supply Agreement) registrados na ANP, com exceção da venda de gás pelas distribuidoras aos respectivos consumidores cativos.

A ANP também é responsável por estabelecer o conteúdo mínimo dos GSAs, regulamentada pela Resolução ANP nº 52/2011. Em relação ao preço do gás natural, as únicas exigências dessa resolução são: 1) a separação explícita entre o preço da molécula e a tarifa de transporte; e 2) a necessidade de explicitar a metodologia de reajuste do preço. Portanto, não existe na regulamentação qualquer dispositivo que obrigue que o preço da molécula reflita os custos de produção ou de importação. Também não existe uma padronização na metodologia de precificação da molécula.

Como resultado, o mercado brasileiro apresenta uma diversidade de metodologias para a precificação da molécula do gás natural e uma diversidade no patamar de preços praticados pelos comercializadores. Apesar dessa variedade, na prática, observa-se atualmente a predominância de três metodologias de indexação dos preços: 1) precificação indexada ao Brent; 2) precificação indexada ao Henry Hub; e 3) combinação das duas precificações anteriores.

Atualmente, o mercado brasileiro de gás é caracterizado por um padrão de concorrência de oligopólio com empresa líder (i.e., Petrobras), com os demais agentes concorrendo na franja do mercado. Como a Petrobras é a fornecedora dominante no mercado de gás natural brasileiro, ela estabelece a referência de preço para os novos comercializadores.

As fórmulas de precificação nos contratos da Petrobras com as distribuidoras referentes aos GSAs do Novo Mercado de Gás (NMG) são de conhecimento público. A Petrobras não faz diferenciação de preços nos GSAs com as distribuidoras. A empresa adota uma precificação pelo custo de oportunidade do gás. Assim, é possível dizer que a empresa gerencia o custo do seu portifólio de oferta como um todo (gás doméstico, importação da Bolívia e importação de GNL), repassando um preço único às distribuidoras (EPE, 2019, 2021) que não representam repasses diretos de custos, sejam eles de produção, importação, escoamento ou processamento.

Dado que o Brasil é importador, a Petrobras, como agente dominante e formador do preço de referência, enfrenta o seguinte dilema: se cobrar um preço mais elevado que o mercado internacional, corre o risco de perder participação de mercado para os comercializadores de gás importado e não colocar no mercado toda sua produção gás; se cobrar um preço significativamente mais baixo para manter sua posição dominante reduzirá sua margem de lucro.

Portanto, existe um custo de oportunidade na precificação do gás natural no Brasil. Esse custo de oportunidade é justamente o custo de importação do gás natural. Assim, a Petrobras terá incentivos de precificar a molécula do seu gás natural de forma equivalente ao custo do gás com potencial de ser importado pelos demais agentes. Dessa maneira, a empresa maximiza o preço do gás que produz sem incentivar nova concorrência por meio da entrada de gás importado por outras empresas.

Como a produção de gás natural da Bolívia está em declínio e considerando que a Petrobras detém praticamente o monopólio das importações de gás boliviano (MME, 2024; Rocha et al., 2023), o custo de oportunidade no mercado brasileiro é determinado pelo custo de importação do GNL em contratos de longo-prazo, especificamente o proveniente dos Estados Unidos. Isso porque esse país é o maior exportador de GNL do mundo e a principal origem das importações brasileiras (IGU, 2025a). De acordo com dados do MDIC (2025), aproximadamente 80% do volume total de GNL importado pelo Brasil entre 2020 e 2024 teve origem norte-americana.

Embora existam variações a depender do período analisado, em geral o preço da molécula praticado pela Petrobras está alinhado com o custo de oportunidade de importação. Ao dividir o custo de oportunidade pelo preço do Brent, verifica-se que, entre 2021 e 2024, esse custo manteve-se dentro de uma faixa de 10,6% a 14,4% do valor do Brent. Como comparação, o Slope do Brent nos GSAs da Petrobras variou entre 11,6% e 16,75% no mesmo período.

Portanto, a determinação do valor do Slope do Brent nos contratos da Petrobras está mais associada a paridade de importação do que a repasses diretos de custos. Em outras palavras, a empresa tende a alinhar o Slope para que o preço de sua molécula reflita o custo de oportunidade de importação.

Diferentemente do caso da comercialização com as distribuidoras de gás canalizado, os GSAs entre os produtores não são divulgados integralmente pela ANP. Estimamos que o Slope do Brent utilizado na precificação do gás úmido na bacia de Santos foi, em média, cerca de 3% entre 2020 e 2021, 3,6% em 2022 e 4,4% entre 2023 e 2024.

As tarifas de escoamento e processamento cobradas para acesso às infraestruturas da Petrobras não estão indexadas a um preço de referência internacional, como por exemplo o Brent ou o Henry Hub. Essas tarifas são precificas de forma diferente das metodologias aplicadas tanto na comercialização da molécula na “boca do poço” como na comercialização às distribuidoras e consumidores livres. Tudo indica que as tarifas de escoamento e processamento são fixas por unidade volumétrica (m³), sendo reajustadas anualmente por algum índice de inflação brasileiro, como o IGP-M ou o IPCA, e incluindo um encargo de capacidade em seu faturamento, similar ao que ocorre no setor de transporte.

Impactos do controle do custo de escoamento e processamento

O relatório do Comitê 2 do GT-GE, ao estimar as tarifas de escoamento e processamento pela subtração do preço da molécula do gás natural da Petrobras pelo preço do gás úmido na “boca do poço”, superestima a participação dessas tarifas no elevado preço do gás natural no Brasil. Isso ocorre porque a subtração não fornece uma estimativa exclusiva das tarifas de escoamento e processamento, mas sim da somatória dessas tarifas com a margem de comercialização.

Como mencionado, tanto o preço da molécula quanto o preço do gás úmido na boca do poço estão atrelados ao Brent e, portanto, a diferença entre esses valores também se vincula a esse indexador. Por exemplo, assumindo um Slope de 12,4% na precificação da molécula (valores médios dos GSAs da Petrobras) e de 4,4% na comercialização na boca do poço, a diferença entre os preços corresponde a 8% do Brent. Ou seja, um valor de US$ 4 por MMbtu com o Brent a US$50,00 e US$ 6,40 por MMbtu com o Brent a US$80,00. Ou seja, quanto maior o valor do Brent, maior será essa diferença.

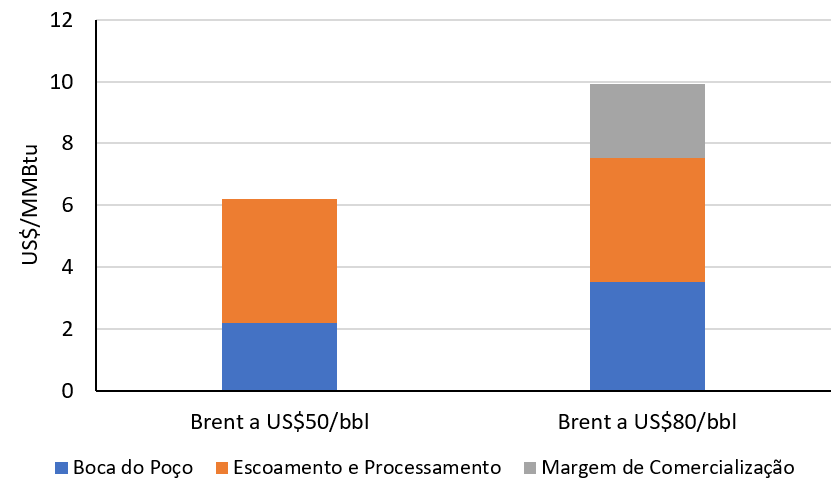

Uma questão importante para considerar é que margem que serve para remunerar o custo de escoamento e tratamento e a comercialização do gás na entrada do transporte é variável enquanto o custo do escoamento e tratamento é fixo. A título de exemplo, o Gráfico 1 traz uma simulação considerando que um custo hipotético de escoamento e tratamento de US$ 4,00 por MMBtu. Neste caso, a margem de comercialização seria de US$2,40 por MMBtu com o Brent a 80 dólares por barril. Mas, com o Brent a US$ 50, a margem de comercialização seria igual a zero. Ou seja, para qualquer valor do Brent inferior a US$ 50 por barril, a margem de comercialização seria negativa, sendo melhor vender ao gás na boca do poço a 4,4% do Brent que assumir o risco de vender na entrada do sistema do transporte.

Gráfico 1 – Estimativa dos Componentes dos Preços do Gás para Diferentes Níveis do Preço do Brent

Nota: Os valores de US$ 4,00 por MMbtu para o custo do escoamento e processamento são ilustrativos e não representam uma estimativa dos custos.

Fonte: Elaboração própria.

Assim, o elevado valor estimado pelo Comitê 2 do GT-GE para as tarifas de escoamento e processamento pode ser atribuído principalmente à margem de comercialização. Cabe destacar que isso não significa que as tarifas de escoamento e processamento sejam irrelevantes na formação do preço do gás natural, mas sim que elas, isoladamente, não justificam o elevado preço da molécula.

Como o Brasil é um país importador de gás natural, o preço da molécula segue a lógica da paridade da oportunidade de importação. Nesse caso, o preço do gás brasileiro está atrelado indiretamente ao preço do GNL no mercado internacional, incorporando o Henry Hub e as despesas com liquefação, frete e regaseificação. Isso significa que o preço da molécula de gás natural no Brasil é semelhante ao praticado em regiões importadoras, como apontado por um estudo da EPE (2019). Isso também pode ser observado no relatório da International Gas Union – IGU. De acordo com a IGU (2025b), em 2024, o preço brasileiro era comparável as principais economias importadoras da Europa e Asia.

Portanto, a elevada margem de comercialização decorre do fato de o Brasil ser um país importador de gás natural e, consequentemente, da definição do preço da molécula segundo a lógica da paridade de importação. Nessa forma de precificação, o repasse de custos internos não é um fator determinante; o que prevalece é a busca pela maior margem de comercialização possível dentro do limite estabelecido pelo preço de paridade de importação.

Ressalte-se que ao se controlar o custo do escoamento e processamento o que pode sim ser obtido é uma alteração da distribuição da renda do gás natural entre comercializadores. Ou seja, uma eventual redução desses custos cobrados pelos proprietários destas infraestruturas implicará em maior margem de comercialização para as empresas que acessarem as infraestruturas. Isto pode significar um maior incentivo à comercialização direta do gás por produtores independentes, aumentando o grau de concorrência no mercado. Ou seja, o efeito final sobre os preços se houver ocorrerá em função do aumento da intensidade competitiva, e não por uma relação direta entre custos e preços finais. De todo modo, o aumento da concorrência no mercado tenderá a tender efeitos limitados sobre o preço da molécula enquanto o país mantiver sua condição de importador de gás.

Assim, a política de controle das tarifas de escoamento e processamento estabelecidas no Segundo Decreto parte de um diagnóstico fundamentalmente equivocado sobre o mercado de gás natural brasileiro. Como não há mecanismos regulatórios que assegurem o repasse de eventuais cortes de custos para o preço da molécula do gás natural, a lógica da paridade de importação continuará a definir o preço doméstico, mantendo-o alinhado aos preços internacionais.

Dessa forma, dada essa estrutura de mercado, os comercializadores não têm incentivo para reduzir o preço da molécula, mesmo em um cenário de redução das tarifas de escoamento e processamento. Qualquer redução nas tarifas tenderá a ser absorvida pelos próprios comercializadores que utilizam as infraestruturas, sem benefício direto ao mercado consumidor. Em outras palavras, a tendencia é de que a redução nas tarifas de escoamento e processamento resultem em um aumento da margem de comercialização, e não na redução do preço da molécula do gás natural.

Dessa maneira, para que haja uma redução significativa do preço da molécula no mercado brasileiro, torna-se necessária uma revisão do diagnóstico sobre a estrutura de mercado e a formação do preço do gás natural. É fundamental compreender que, enquanto o Brasil mantiver sua condição de importador, qualquer estratégia de redução de preços que não esteja centrada no aumento da oferta interna tenderá a produzir apenas efeitos limitados.

Em outras palavras, a redução estrutural dos preços da molécula de gás natural no Brasil exige o rompimento com a lógica da paridade de importação. Para isso, o Brasil precisa alcançar a autossuficiência no mercado de gás natural. Ou seja, é fundamental ampliar a produção doméstica, de modo que o custo de oportunidade passe a ser determinado pela paridade de exportação, e não pela de importação. A paridade de exportação corresponde ao preço mínimo que um produtor doméstico aceitaria para vender seu produto internamente, com base no valor que obteria no mercado internacional, deduzidos os custos associados à exportação (tais como, liquefação, transporte, frete, impostos de exportação).

Conclusão

Este artigo buscou discutir o impacto do controle das tarifas de escoamento e processamento sobre o preço da molécula do gás natural no Brasil. Os resultados deste estudo indicam que o controle das tarifas de escoamento e processamento, apesar de representar uma iniciativa relevante no âmbito regulatório, não deve produzir uma redução estrutural do preço da molécula de gás natural no Brasil. Isso porque a metodologia empregada pelo Comitê 2 do GT-GE superestimou a participação dessas tarifas ao desconsiderar a influência da margem de comercialização e a lógica de precificação atrelada à paridade de importação.

A análise evidencia que, enquanto o Brasil mantiver sua condição de importador líquido, o preço doméstico do gás natural seguirá alinhado às referências internacionais, limitando o impacto de políticas focadas apenas na redução de custos internos da cadeia. Nesse cenário, eventuais cortes tarifários tendem a ser absorvidos pelos comercializadores, sem reflexos diretos para o consumidor final.

Portanto, a perspectiva de uma redução efetiva e duradoura do preço da molécula passa pela revisão do diagnóstico sobre a estrutura de mercado e pela implementação de estratégias voltadas ao aumento da oferta doméstica. A autossuficiência na produção de gás natural, ao permitir a transição da lógica de precificação da paridade de importação para a paridade de exportação, constitui o caminho mais promissor para assegurar competitividade ao setor industrial e sustentabilidade ao mercado brasileiro de gás natural.

Referências

EPE. (2019). Comparações de Preços de Gás Natural: Brasil e Países Selecionados. Empresa de Pesquisa Energética. https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/informe-comparacoes-de-precos-de-gas-natural

EPE. (2021). Comercialização e Formação de Preços de Gás Natural (Nota Técnica EPE/DPG/SPG/01/2021). Empresa de Pesquisa Energética. https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/nota-tecnica-comercializacao-e-formacao-de-precos-de-gas-natural

EPE. (2025). Estudo das Tarifas de Escoamento e Processamento para os Sistemas SIE e SIP. Empresa de Pesquisa Energética. https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/estudo-das-tarifas-de-escoamento-e-processamento-para-os-sistemas-sie-e-sip

GT-GE. (2024). Comitê 2: Acesso ao Mercado de Gás Natural (Relatório do Grupo de Trabalho do Programa Gás para Empregar). Ministério de Minas e Energia. https://www.gov.br/mme/pt-br/assuntos/secretarias/petroleo-gas-natural-e-biocombustiveis/gas-para-empregar/relatorio-dos-comites-tematicos/relatorio-dos-comites-tematicos-e-documentos-que-embasaram-a-publicacao-do-decreto-no-12-153-2024

IGU. (2025a). 2025 World LNG Report. International Gas Union. https://www.igu.org/igu-reports/2025-world-lng-report

IGU. (2025b). Wholesale Gas Price Survey 2025 Edition: A Global Review of Price Formation Mechanisms 2005 to 2024. International Gas Union. https://www.igu.org/igu-reports/wholesale-gas-price-survey-2024-edition

MDIC. (2025). ComexStat [Dataset]. https://comexstat.mdic.gov.br/pt/home

MME. (2024). Boletim Mensal de Acompanhamento da Indústria de Gás Natural [Dataset]. https://www.gov.br/mme/pt-br/assuntos/secretarias/petroleo-gas-natural-e-biocombustiveis/publicacoes-1/boletim-mensal-de-acompanhamento-da-industria-de-gas-natural/boletim-mensal-de-acompanhamento-da-industria-de-gas-natural

Rocha, F. F. da, Almeida, E. de, & Fernández, E. F. y. (2023). O GASBOL ficará vazio? Uma análise dos impactos no fornecimento à TBG ocasionados pela mudança do perfil da oferta de gás natural. Ensaio Energético. https://ensaioenergetico.com.br/o-gasbol-ficara-vazio-uma-analise-dos-impactos-no-fornecimento-a-tbg-ocasionados-pela-mudanca-do-perfil-da-oferta-de-gas-natural/

Autor do Ensaio Energético. Doutor, Mestre e Bacharel em Economia pela Universidade Federal do Rio de Janeiro (UFRJ). Consultor sobre o mercado de gás natural e biometano na Prysma E&T Consultores.

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.

Excelente artigo. Exposição clara e objetiva. Parabéns aos autores.