Introdução

Por ser um biocombustível drop-in com o gás natural, entende-se que o mercado de gás natural é a principal opção para a entrada do biometano. Não por outro motivo, a Lei 14.993 de 2024, a Lei do Combustível do Futuro, criou um mandato de mistura de biometano no setor de gás natural.

Contudo, o artigo III da série “O mercado de biometano em construção”, chamado de “A Ilusão do Pré-Sal Caipira: A escassez de infraestrutura de transporte como barreira ao desenvolvimento do mercado de biometano no Brasil”, mostrou que a integração do biometano ao mercado de gás natural enfrenta um grande desafio, pois a maior parte do potencial de produção de biometano, pertencente ao setor sucroenergético, encontra-se distante da demanda de gás natural e disperso, longe da infraestrutura de gás natural (Freitas, 2024).

A solução adotada pela Lei para contornar, em parte, o desafio foi a criação de um mercado de certificados ambientais dissociado da venda da molécula física do biometano. A solução permite a monetização do atributo ambiental do biometano, dissociando-o da venda física. Esta solução, apesar de facilitar a monetização de atributos ambientais, não soluciona o desafio da falta de demanda de gás natural. Destaca-se que, sem a comercialização do biometano, não há a geração dos certificados.

A opção de conexão de clusters de plantas de biometano ao gasoduto de transporte, como solução para contornar a falta de demanda de gás natural nas regiões de grande potencial de biometano, sugerida no artigo de Freitas (2024), apresenta-se como uma solução muito limitada. Pois, segundo a EPE (2025), há apenas um cluster economicamente viável de conexão ao gasoduto da TBG e este possui uma capacidade máxima de movimentação de 1MMm³/dia de biometano (EPE, 2025a). Valor muito inferior ao potencial de produção estimado por Freitas (2024), que foi de 12,3 MM³/dia de biometano do setor sucroenergético.

Para contornar a baixa demanda por gás natural, uma solução possível é a substituição do diesel consumido por veículos pesados e no próprio setor sucroenergético. Este artigo avalia o potencial de demanda de biometano em São Paulo, quantificando o volume de diesel passível de substituição no transporte de cargas pelas principais rodovias do estado e no consumo interno das usinas do setor sucroenergético. O objetivo central é investigar se a demanda por diesel ao longo das rodovias e em seu entorno é suficiente para absorver o potencial de produção de biometano da região.

O artigo conclui que, de fato, a substituição de diesel por biometano é uma opção promissora para criar demanda para o biocombustível e, assim, destravar parte significativa do potencial de produção de biometano do estado de São Paulo. Todavia, alguns desafios ainda existem para a viabilização dos corredores sustentáveis.

Após esta introdução, o artigo estrutura-se em seis seções. A segunda caracteriza o consumo de diesel em São Paulo. A terceira detalha a metodologia para estimar o potencial de produção de biometano e de demanda de diesel. A quarta expõe os resultados dessas estimativas para o estado e por rodovia. As seções cinco e seis discutem os resultados e sugerem pesquisas futuras, respectivamente. Por fim, a sétima seção apresenta as conclusões.

Consumo de diesel no estado de São Paulo

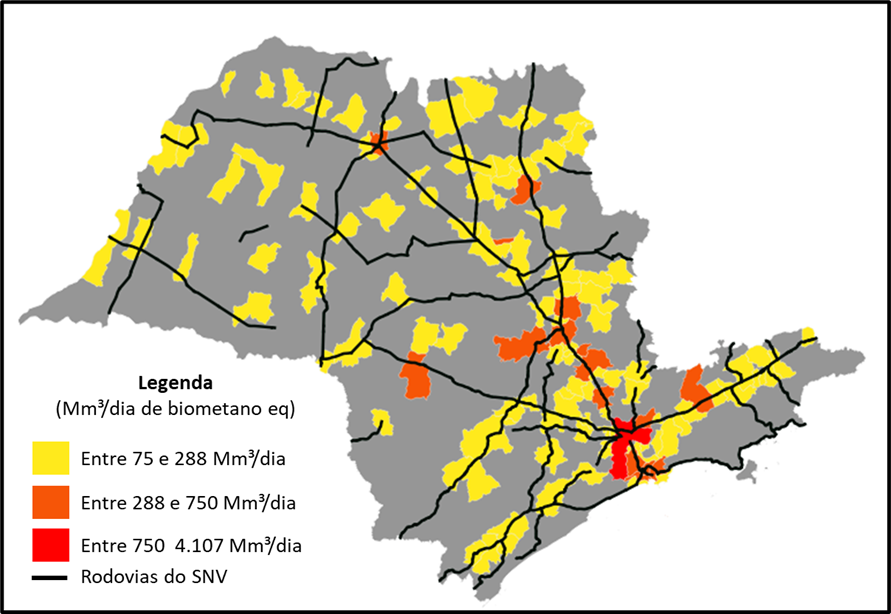

O consumo de diesel é disperso no estado de São Paulo, como é possível observar na Figura 1. Além do consumo nas proximidades da capital, o consumo de diesel é elevado ao longo das principais rodovias do estado e nas regiões agrícolas. Esta característica diferencia-se do perfil de consumo de gás natural que, como visto em Freitas (2024), concentra-se na região metropolitana de São Paulo, área de concessão da Comgás.

Figura 1 – Trajeto das principais rodovias de São Paulo e consumo de diesel por cidade

Nota: a construção dos intervalos agrupou os dados com a Quebra Natural de Jenks, método que minimiza a variação dentro de cada grupo e maximiza a diferença entre os grupos. O software QGIS foi utilizado para o agrupamento. O intervalo de consumo entre 0 e 75 Mm³/dia foi omitido para melhor identificação das cidades com maior consumo de diesel.

Fonte: elaboração própria com dados da ANP, IBGE e DNIT

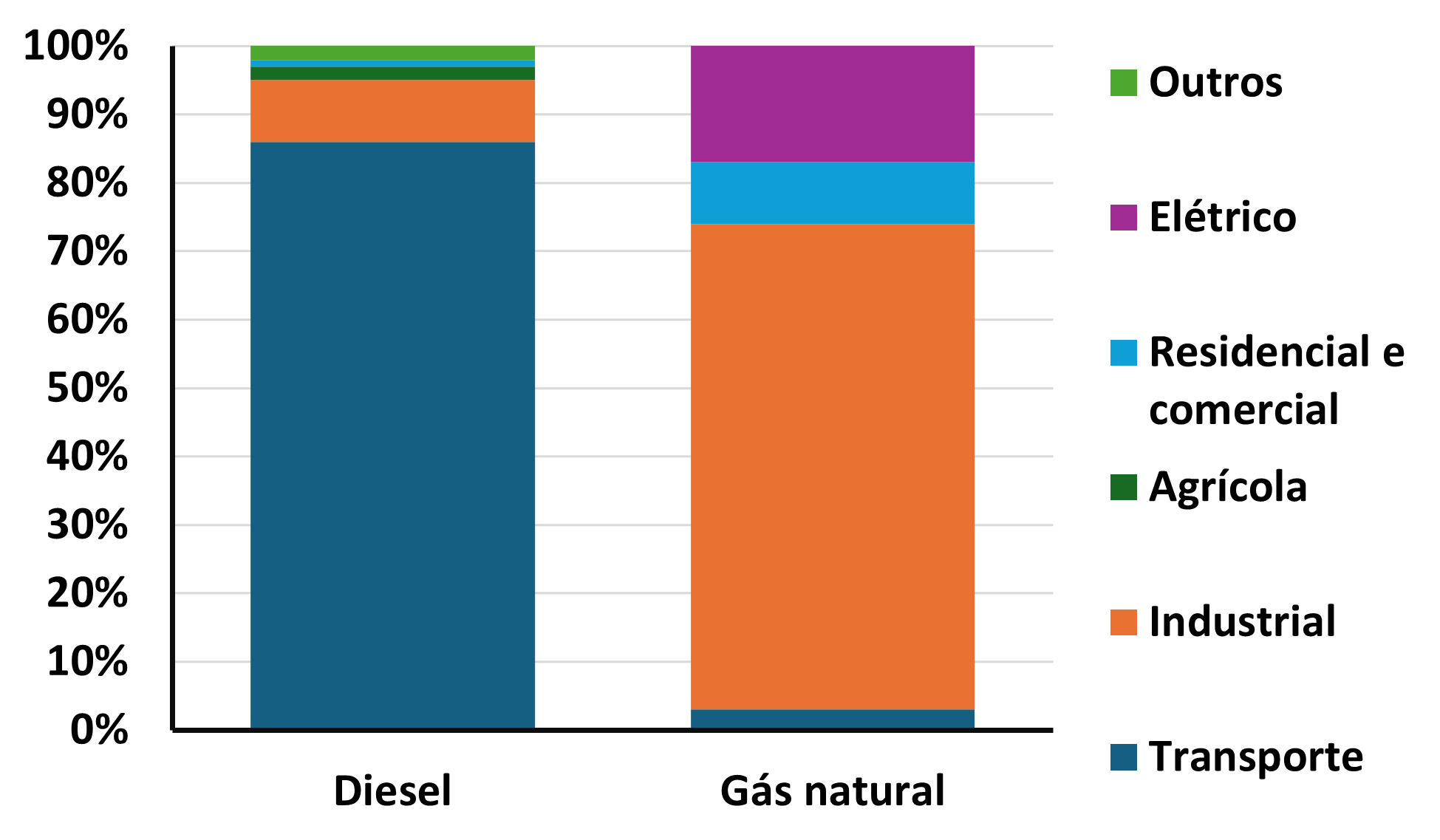

O diesel em São Paulo é utilizado basicamente pelo setor rodoviário e, em menor medida, pelo setor industrial e setor agrícola (SEMIL, 2024), como mostra a figura 2. Por sua vez, o gás natural é consumido majoritariamente pelo setor industrial e, em segundo lugar, pelo setor elétrico. O consumo de gás natural no setor de transporte é irrisório.

Figura 2 – Participação dos setores no consumo de diesel e de gás natural no estado de São Paulo no ano de 2023

Fonte: elaboração própria com dados da Semil

Por ser praticamente consumido pelo setor de transportes (veículos pesados) e o consumo estar localizado próximo às rodovias, necessariamente, a substituição do diesel por biometano passa por uma estratégia de corredores sustentáveis.

Corredores sustentáveis são entendidos aqui como um corredor logístico em que há o abastecimento de biometano e gás natural que garante a autonomia dos veículos movidos a GNV. Garantir a autonomia dos veículos é essencial para viabilizar a conversão de frota, pois, sem ela, o potencial de substituição de diesel por biometano ficaria limitado ao autoconsumo ou pequenas rotas.

Metodologia

Produção Potencial de Biometano

Este artigo utiliza a metodologia de potencial de biometano apresentada no Artigo 3 da série “Mercado de biometano em construção”, mas realiza alguns ajustes. O primeiro deles é relacionado a capacidade utilizada das plantas mistas de etanol, aquelas que utilizam cana-de-açúcar para produzir etanol e açúcar. Neste caso, foi considerado um mix de produção de 50% de etanol e 50% de açúcar. Em geral, a capacidade instalada de etanol hidratado das usinas mistas representa 75% da capacidade total de processamento do caldo de cana (BNDES, 2008). Isto significa que há um limite à flexibilidade das usinas.

Como o mix de etanol é de 50%, então, a capacidade instalada de etanol hidratado utilizada para estimar o potencial de biometano foi reduzida em 25%. Esta alteração reduz o potencial de biometano da vinhaça, mas não da torta de filtro, uma vez que a torta é originada da filtragem do caldo, etapa anterior à utilização na produção de etanol e de açúcar. As usinas que apenas produzem etanol, as destilarias, não tiveram alteração na metodologia.

O segundo ajuste foi a inclusão das usinas que apenas produzem açúcar. Neste caso, foi considerada a capacidade média de moagem de cana publicada nos dados da EPE (EPE, 2025b) e a utilização da torta de filtro para produção de biometano. A EPE categoriza as usinas em seis faixas de capacidade de moagem anual de cana-de-açúcar. São elas:

- 500.000 ou menos toneladas de cana

- Entre 1.500.000 e 2.500.000 toneladas de cana

- Entre 2.500.000 e 3.500.000 toneladas de cana

- Entre 3.500.000 e 4.500.000 toneladas de cana

- Entre 4.500.000 e 5.500.000 toneladas de cana

- 500.000 ou mais toneladas de cana

A capacidade de moagem utilizada para estimar o potencial de biometano foi a média entre o limite mínimo e máximo de cada intervalo. No caso de usinas com 1.500.000 ou menos de capacidade de moagem, foi considerado o limite máximo e, para o caso de usinas com 5.500.000 ou mais de capacidade de moagem, foi considerado o limite mínimo. Os fatores para estimar biometano de torta de filtro são os mesmos utilizados em Freitas (2024).

O terceiro e último ajuste foi a exclusão das plantas de etanol de milho. Pois, apesar de haver potencial de produção de biogás da vinhaça fina (Ziero et al., 2022), subproduto da produção de etanol de milho, hoje, no Brasil, toda vinhaça fina é utilizada para produção de ração animal.

Demanda potencial de biometano

A demanda potencial de biometano considera a demanda de diesel estimada convertida em biometano equivalente. Foram consideradas duas possíveis fontes de demanda. A primeira é a demanda potencial na própria usina do setor sucroenergético e a segunda é a demanda de veículos de carga pesada que utilizaram as rodovias de São Paulo.

Para a demanda potencial nas usinas sucroenergéticas, foi considerado apenas o diesel utilizado na fase agrícola da produção do setor sucroenergético. As principais operações que utilizam o diesel são a de transporte de cana do campo à usina, transporte de adubo e operações de colheita mecanizada (EPE, 2005). Segundo estudo da EPE (2005), em média, uma usina do setor consome 1,69 litros de diesel por tonelada de cana nas operações agrícolas.

Este valor de consumo por tonelada de cana processada foi multiplicado pela capacidade média de moagem das usinas, estimada segundo a metodologia apresentada anteriormente. Assim, obtém-se a demanda anual de diesel por usina.

Para estimar a demanda de diesel de transporte de cargas, foram utilizados dados do DNIT sobre o Sistema Nacional de Viação (SNV). O SNV é um conjunto de rodovias interligadas e gerenciado pelo DNIT. As rodovias pertencentes ao SNV recebem a nomenclatura BR e, em geral, são rodovias de jurisdição federal. Há casos em que rodovias estaduais possuem traçados coincidentes com os traçados planejados pelo DNIT para o SNV. Neste caso, os trajetos das rodovias estaduais que compartilham o mesmo curso definido pelo SNV passam a ser chamados de BR, mas a jurisdição continua estadual (DNIT, 2025a).

O DNIT realiza anualmente estimativas de movimentação de veículos ao longo das rodovias do DNIT. O estudo, chamado de Plano Nacional de Contagem de Tráfego, estima a movimentação diária de veículos de diferentes categorias ao longo de trechos das rodovias do SNV. Estes dados de movimentação diária foram utilizados para estimar o consumo de diesel diário nas rodovias do SNV que cruzam o estado de São Paulo (DNIT, 2025b).

A estimativa da demanda de veículos pesados nas rodovias considerou apenas a movimentação de caminhões de quatro ou mais eixos contabilizada pelo DNIT em 2024. A opção por caminhões destas categorias deve-se à maior dificuldade de eletrificação destes veículos. Ainda, caminhões simples, com 2 ou 3 eixos, e ônibus costumam realizar viagens mais curtas e com menos carga, o que dificulta a viabilização econômica de investimento em frota a GNV.

A estimativa foi feita por categoria de veículo e considerou a multiplicação da extensão do trecho da rodovia em quilômetros com o volume de veículos que utilizaram o trecho. Com isso, obtém-se a quilometragem total percorrida pelas diferentes categorias de veículos por trecho da BR.

Para obter o volume de diesel consumido por trecho, é utilizado um fator de eficiência para cada categoria de veículo, medido em km rodados por litro de diesel. Esses fatores foram obtidos na Política do Frete Mínimo (ANTT, 2025). Ao somar todas as estimativas de diesel por trechos que compõem as diferentes rodovias e por categoria de veículo, obtém-se o volume total de diesel por BR.

Para converter o consumo de diesel, tanto nas rodovias quanto nas usinas, em potencial de biometano, foi utilizada a equivalência energética entre os combustíveis. O diesel, com 15% de biodiesel, possui um PCI de 8.399 kcal/litro e o biometano tem um PCI de 8.800 kcal/m³ (EPE, 2022). O PCI do biometano utilizado foi o PCI do gás natural.

Resultados

Demanda potencial dos corredores e no seu entorno

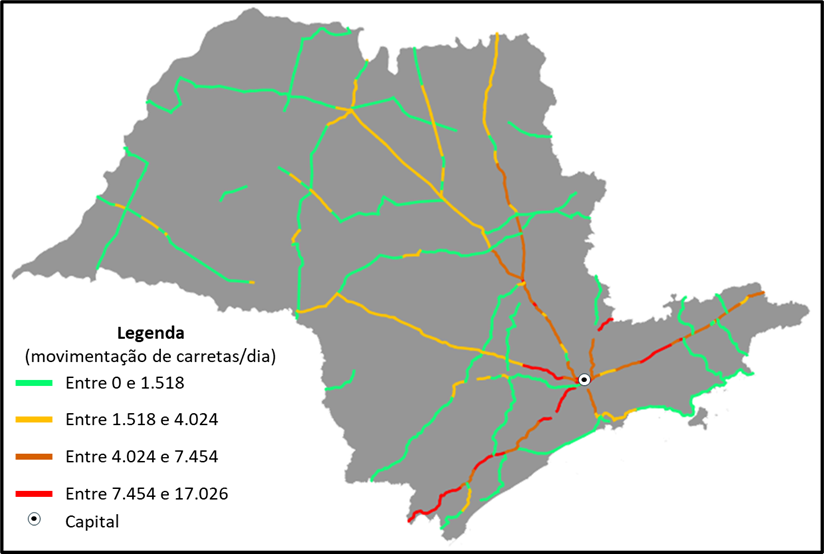

A Figura 3 apresenta a movimentação dos veículos pesados ao longo das principais rodovias do SNV do estado de São Paulo. Ela revela que a movimentação aumenta conforme a rodovia se aproxima da capital do Estado.

Figura 3 – Movimentação de veículos pesados nas rodovias do SNV no estado de São Paulo (2024)

Nota: a construção dos intervalos agrupou os dados com a Quebra Natural de Jenks, método que minimiza a variação dentro de cada grupo e maximiza a diferença entre os grupos. O software QGIS foi utilizado.

Fonte: elaboração própria com dados do DNIT e IBGE

Os potenciais corredores no estado de São Paulo conectam o interior ou as fronteiras estaduais à capital. Essa direcionalidade deve-se à presença do Porto de Santos, o maior porto exportador do Brasil, à intensa produção industrial no entorno da capital e ao seu elevado consumo.

Em específico, destaque deve ser dado à BR-116, importante canal de ligação de São Paulo com Minas Gerais e Paraná, à BR-050, que conecta São Paulo com a Região Centro-Oeste, passando também por Minas Gerais, e à BR-456, importante eixo de movimentação de produtos agrícolas e industriais entre o interior do estado e a capital.

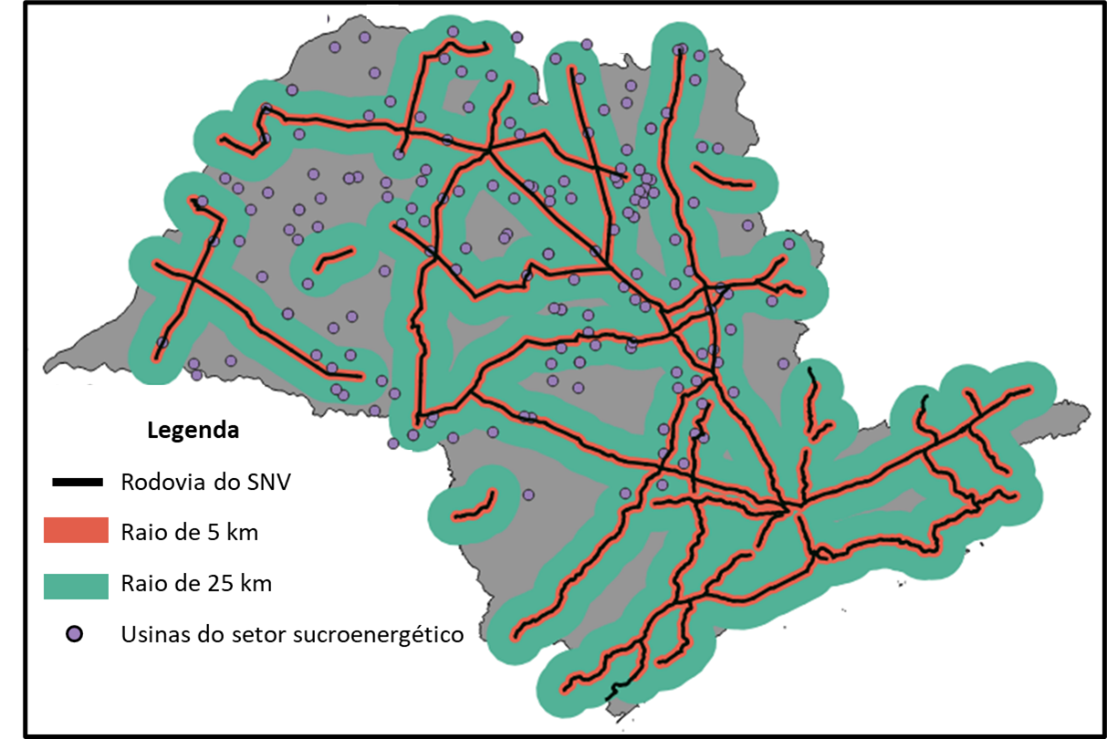

A Figura 4 ilustra a relação espacial entre a malha rodoviária de São Paulo e a localização das usinas sucroenergéticas. Para analisar o potencial, foram estabelecidos dois buffers (entornos) ao longo das rodovias: um de 5 km e outro de 25 km. Essas áreas delimitam o raio de proximidade utilizado para estimar, respectivamente, o potencial de demanda de diesel das usinas e o potencial de oferta de biometano apto a suprir os corredores sustentáveis.

Figura 4 – Usinas do setor sucroenergético e raios no entorno das rodovias do SNV

Fonte: elaboração própria com dados do DNIT, EPE e IBGE

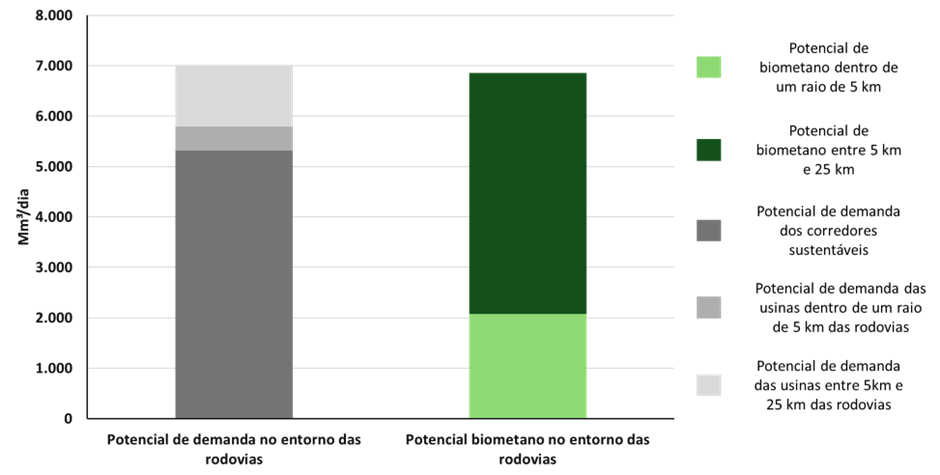

O potencial de demanda de biometano apenas dos corredores sustentáveis, isto é, sem considerar o consumo de diesel das usinas, é de 5,3 MMm³/dia de biometano. Adicionando a demanda potencial das usinas localizadas até 5 km das rodovias, a demanda potencial de biometano sobe para 5,8 MMm³/dia. Considerando a demanda das usinas dentro de um raio de 25 km, a demanda potencial total é de 7 MMm³/dia.

O potencial de produção de biometano dentro de um raio de 5km de distância das rodovias do SNV em São Paulo é de 2 MMm³/dia. Considerando um raio de 25 km de distância, o potencial de biometano salta para 6,8 MMm³/dia. A Figura 5 traz os valores estimados e mostra que há uma convergência entre os valores estimados de potencial de demanda e de oferta de biometano.

Figura 5 – Potencial de demanda de biometano e potencial de produção de biometano no entorno das rodovias.

Fonte: elaboração própria

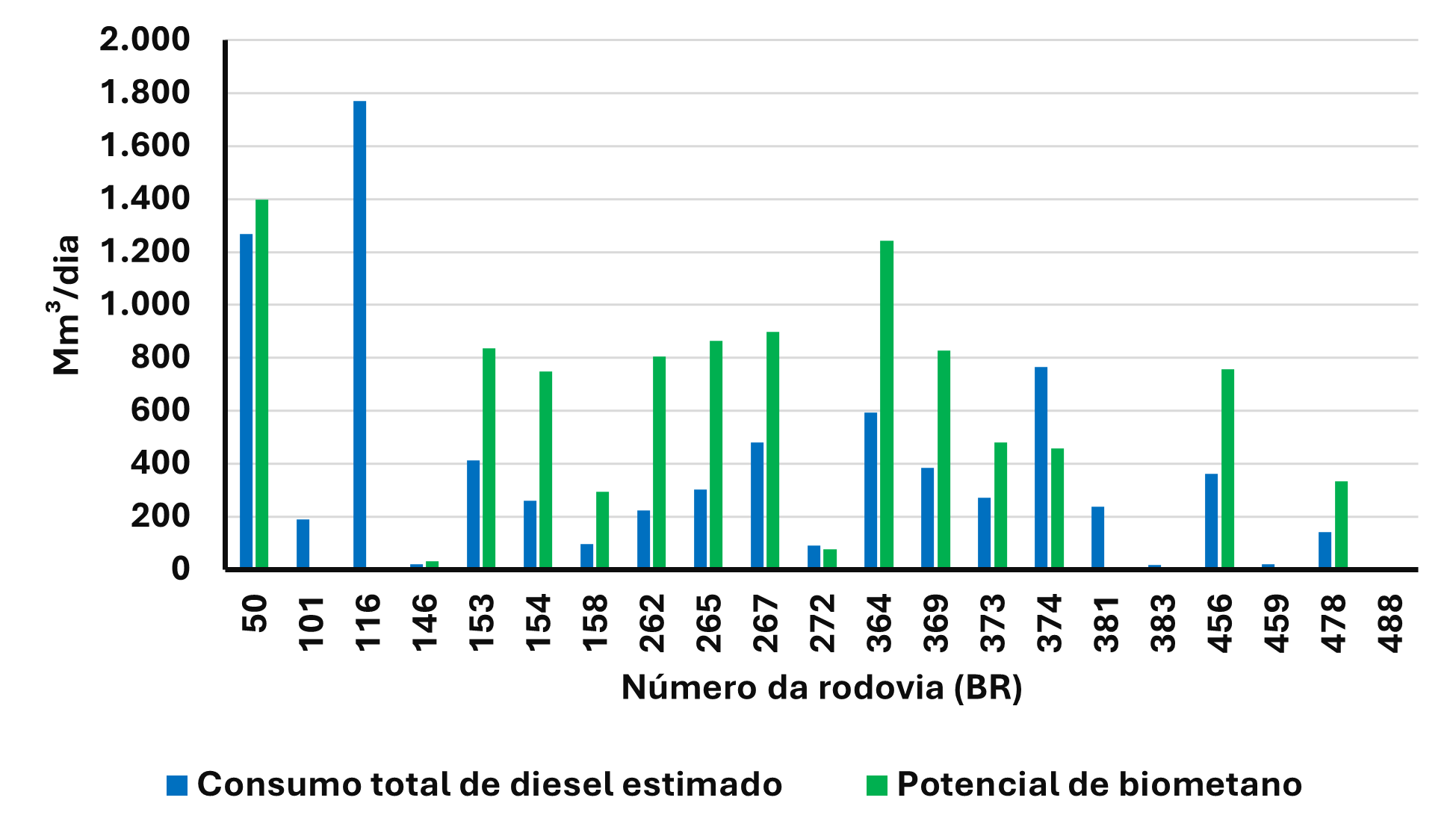

Adicionalmente, a demanda potencial de diesel e a produção potencial de biometano foram analisadas para cada rodovia do SNV no estado de São Paulo. A Figura 6 compara essas duas variáveis, considerando para ambas a mesma área de influência: um raio de 25 km a partir do eixo das rodovias.

Figura 6 – Potencial de produção de biometano e potencial de demanda no entorno das rodovias do SNV de São Paulo

Nota: há dupla contagem de potencial de biometano e de demanda das usinas na Figura 6. Isto ocorre porque é possível que uma usina esteja dentro do raio de 25 km de mais de uma rodovia.

Fonte: elaboração própria

A Figura 6 revela que, em geral, as rodovias em SP podem ser autossuficientes em biometano, pois o potencial de oferta é superior ao de demanda. Contudo, rodovias como a BR-364, a BR-262 e a BR-265, que passam pela região mais ao norte do Estado, possuem um excesso de potencial de biometano significativo, superior a 0,4 Mm³/dia de biometano.

Por outro lado, 8 rodovias das 21 analisadas possuem déficit de biometano. Destaque merece ser dado à BR-116, que, apesar de ser a BR com maior potencial de demanda, aproximadamente, 1,7 MMm³/dia, não possui nenhum potencial de produção de biometano do setor sucroenergético no seu entorno.

Outras rodovias com demanda relevante e que não possuem potencial de biometano no entorno são a BR-101 e a BR-381, que, assim como a BR-116, estão próximas ao litoral do estado, região distante das áreas produtoras de cana-de-açúcar. Outra BR que apresenta grande déficit, cerca de 0,3 MMm³/dia, entre o potencial de biometano e a demanda é a BR 374, que conecta o Sudoeste do estado até a BR 116.

Discussão

Os resultados revelam que a substituição de diesel por biometano no estado de São Paulo é uma opção promissora. Isso se deve à notável proximidade entre a demanda potencial de diesel e o potencial de produção de biometano na região. Um dado que chama a atenção é que, mesmo dentro de um raio reduzido de 5 km das rodovias, o potencial de biometano alcança aproximadamente 2 MMm³/dia. Essa convergência espacial entre oferta e demanda revela um cenário muito mais favorável do que o observado para a substituição do gás natural.

Embora promissora, a substituição do diesel por biometano enfrenta desafios consideráveis. O primeiro reside na necessidade de grandes esforços comerciais para conquistar consumidores historicamente habituados ao diesel.

O segundo obstáculo são os custos de conversão. Postos de abastecimento precisam investir em nova infraestrutura para oferecer biometano, enquanto consumidores devem arcar com a aquisição de veículos pesados a GNV, tipicamente mais caros que os modelos equivalentes a diesel.

Diante dessas barreiras, fica evidente que políticas de incentivo específicas são indispensáveis para acelerar a substituição e viabilizar economicamente o mercado de biometano. É importante mencionar que a Lei do Combustível do Futuro tem como um de seus objetivos incentivar a conversão de frotas para biometano, embora não detalhe os mecanismos para tal. Paralelamente, o Programa de Aceleração da Transição Energética (PATEN), instituído pela Lei nº 15.103/2025, já cria incentivos específicos para projetos de substituição de frotas a diesel por GNV.

A implementação dos corredores sustentáveis enfrenta ainda um desafio considerável de coordenação entre oferta e demanda. Do lado da oferta, as plantas produtoras potenciais estão distribuídas por uma diversidade de empresas com capacidades de investimento distintas. Do lado da demanda, os consumidores também são diversos e, em sua maioria, apresentam um consumo individual reduzido.

Outro ponto crucial é a necessidade de complementação do biometano com gás natural. Como demonstrado, o fluxo principal de carga segue em direção à capital paulista e ao litoral, regiões com alta demanda potencial, mas sem produção significativa de biometano sucroenergético, tornando essencial a integração com a rede de gás natural. Esta complementação com o gás natural faz-se altamente necessária na BR-116.

A necessidade de complementação com gás natural introduz uma complexidade adicional quando os corredores sustentáveis abrangem mais de um estado ou mais de uma área de concessão de distribuição de gás natural. Essa interdependência exige uma estratégia de coordenação interestadual entre os agentes envolvidos, com papel central das distribuidoras de gás.

Nesse contexto, a EPE pode exercer a função de coordenação, aproveitando o mandato conferido pelo Segundo Decreto da Nova Lei do Gás para integrar o planejamento da infraestrutura de gás natural e biometano. A empresa poderia liderar um estudo técnico-econômico para planejar e viabilizar a implementação desses corredores.

Um desafio crítico inerente a esse modelo é a coordenação de preços. A coexistência de múltiplos ofertantes de metano (biometano e gás natural) pode levar a uma ampla dispersão de custos. Alguns produtores podem praticar preços elevados que inviabilizem economicamente trechos do corredor, enquanto outros terão preços mais competitivos. Além disso, pode haver disparidades significativas entre o preço do biometano, do gás natural e até entre o gás natural de diferentes distribuidoras.

Essa volatilidade de preços ao longo do corredor é profundamente problemática, pois reduz a previsibilidade e aumenta as incertezas para os consumidores. Isso contrasta diretamente com a estabilidade do preço do diesel em todo o Brasil, que hoje garante previsibilidade para o operador de transporte.

Recomendação de estudos posteriores

Este artigo analisou o potencial e a demanda em escala regional, ao longo dos eixos rodoviários. Contudo, o consumo efetivo de diesel ocorre em pontos específicos, como postos revendedores e garagens de empresas. Portanto, recomenda-se a realização de estudos complementares para mapear com precisão esses locais de consumo, otimizando assim o planejamento e a implementação eficiente dos corredores de biometano.

Paralelamente, é crucial quantificar os benefícios sistêmicos da substituição. Para além da redução de emissões de gases de efeito estufa, a migração para o biometano pode: diminuir as importações de diesel, gerar empregos qualificados e descentralizados, e fomentar o desenvolvimento das indústrias de capital e automotiva nacional. A mensuração desses benefícios ambientais, sociais e econômicos é fundamental para embasar e ampliar o escopo de políticas públicas federais e estaduais, além de servir como um argumento sólido para atrair investidores para a cadeia do biometano e para a conversão de frotas.

Por fim, sugere-se avaliar o potencial de produção de biometano a partir de outras matérias-primas (como resíduos sólidos urbanos, agropecuários ou efluentes industriais), que possam complementar e expandir a oferta garantida pelo setor sucroenergético, aumentando a resiliência e o alcance dos corredores sustentáveis.

Conclusão

Este artigo demonstrou que o consumo de diesel no estado de São Paulo é descentralizado e realizado essencialmente pelo setor de transportes, predominantemente nas proximidades do sistema rodoviário. Essa constatação aponta para a estratégia de corredores sustentáveis como a mais viável para a substituição desse combustível pelo biometano.

Para validar o potencial dessa estratégia em destravar a produção de biometano do setor sucroenergético, este trabalho quantificou a demanda de diesel associada à movimentação de veículos pesados nas rodovias e o consumo das próprias usinas. Os resultados revelam uma notável convergência entre oferta e demanda. O consumo potencial de diesel nos corredores rodoviários e seu entorno é de 7 MMm3/dia. Ao passo que o potencial de produção de biometano na mesma região é de 6,8 MMm3/dia, uma diferença de menos de 200 mil m3/dia.

Essa proximidade confirma que o cenário de substituição do diesel é significativamente mais promissor do que a alternativa de substituição do gás natural, cuja viabilidade técnica, limitada pela conexão aos gasodutos de transporte, estimada pela EPE, é de apenas 1 MMm³/dia.

Conclui-se, portanto, que a estratégia de corredores de biometano é tecnicamente factível e representa uma oportunidade única para descarbonizar o transporte pesado. Contudo, sua implementação bem-sucedida dependerá da superação de desafios significativos. Entre eles estão a coordenação entre os múltiplos e diversos agentes da cadeia, a equalização de preços entre o biometano e o gás natural, e o desenvolvimento de capacidades comerciais para atrair novos consumidores e estimular a conversão de frotas.

Referências

ANTT. (2025). PORTARIA SUROC No 26, DE 23 DE JULHO DE 2025. https://anttlegis.antt.gov.br/action/UrlPublicasAction.php?acao=abrirAtoPublico&num_ato=00000026&sgl_tipo=POR&sgl_orgao=SUROC/ANTT/MT&vlr_ano=2025&seq_ato=ATT&cod_modulo=161&cod_menu=5408

BNDES. (2008). Bioetanol de cana-de açúcar: Energia para o desenvolvimento sustentável.

DNIT. (2025a). Guia SNV.

DNIT. (2025b). Plano Nacional de Contagem de Tráfego. https://servicos.dnit.gov.br/dadospnct

EPE. (2005). POTENCIAL DE REDUÇÃO DE EMISSÕES DE CO2 EM PROJETOS DE PRODUÇÃO E USO DE BIOCOMBUSTÍVEIS.

EPE. (2022). BALANÇO ENERGÉTICO NACIONAL: Manual Metodológico.

EPE. (2025a). Plano Indicativo de Gasodutos de Transporte 2024.

EPE. (2025b). Webmap EPE. https://gisepeprd2.epe.gov.br/WebMapEPE/

Freitas, F. (2024). O mercado de biometano em construção – Parte III: A Ilusão do Pré-Sal Caipira: A escassez de infraestrutura de transporte como barreira ao desenvolvimento do mercado de biometano no Brasil. https://ensaioenergetico.com.br/o-mercado-de-biometano-em-construcao-parte-iii-a-ilusao-do-pre-sal-caipira-a-escassez-de-infraestrutura-de-transporte-como-barreira-ao-desenvolvimento-do-mercado-de-biometano-no-brasil/

SEMIL. (2024). BALANÇO ENERGÉTICO DO ESTADO DE SÃO PAULO.

Ziero, H., Ampese, L., Buller, S., Oliani Trevisan, V., Gouvea, M., Rosa, M., Berni, M., & Forster-Carneiro, T. (2022). Energy generation from thin stillage anaerobic digestion in stand-alone corn ethanol mills. Industrial Crops & Products.

Sugestão de citação: Soares, G.; Freitas, F. O mercado de biometano em construção parte V: A necessidade de substituição do diesel para desenvolvimento do potencial de biometano do estado de São Paulo. Ensaio Energético, 09 de outubro, 2025.

Autor do Ensaio Energético. Formado em Economia, mestre e doutorando em Economia pela UFRJ. Pesquisador do Grupo de Estudos em Bioeconomia da Escola de Química da UFRJ. É consultor na Prysma E&T Consultores atuando no mercado de gás natural e de biocombustíveis no Brasil.

Autor do Ensaio Energético. Doutor, Mestre e Bacharel em Economia pela Universidade Federal do Rio de Janeiro (UFRJ). Consultor sobre o mercado de gás natural e biometano na Prysma E&T Consultores.