Introdução

Em março de 2024, a legislação que instituiu o modelo de leilão de contratação de energia comemorou o marco de duas décadas. Ao longo dos últimos 20 anos, o setor elétrico brasileiro passou por profundas transformações. Instituídos pela Lei 10.848/04, os leilões se tornaram instrumentos essenciais para a implementação da política energética no país, promovendo a expansão da matriz elétrica e a diversificação com a crescente participação de fontes renováveis, como a eólica e a solar fotovoltaica.

Contudo, a inserção de fontes não despacháveis trouxe novos desafios ao planejamento e operação do sistema, exigindo uma maior flexibilidade. Inicialmente voltados para a expansão da oferta de energia, os leilões de energia passaram a desempenhar um papel mais sofisticado. Embora o volume contratado tenha se reduzido nos últimos anos e o Brasil não realize leilões de Energia Nova desde 2022, os leilões voltaram a atrair expectativas em nova modalidade, leilão de reserva de capacidade – LRCAP, voltados para o atendimento aos novos requisitos de potência e flexibilidade, agora cruciais em um sistema com alta penetração de fontes intermitentes.

Este artigo tem como objetivo realizar uma retrospectiva dos 20 anos dos leilões de energia no Brasil, explorando a evolução desse mecanismo desde sua implementação até os desafios atuais. Além de analisar o papel dos leilões na expansão da oferta elétrica, busca-se entender como eles podem continuar sendo instrumentos essenciais para atender às novas demandas de um sistema que precisa equilibrar potência e flexibilidade.

Leilões como mecanismo de comercialização de energia no ACR

A Lei 10.848/2004, marco fundamental para o setor elétrico brasileiro, promoveu uma profunda reorganização do mercado de energia. A legislação alterou as regras de comercialização, estabelecendo o Ambiente de Contratação Livre (ACL) e o Ambiente de Contratação Regulada (ACR). No ACL, os consumidores podem negociar livremente a compra de energia, enquanto no ACR, as distribuidoras adquirem energia por meio de leilões, garantindo o suprimento para os consumidores cativos.

Entre as principais mudanças promovidas pela lei, destacam-se:

- A obrigatoriedade de licitação para outorga de concessões;

- A segmentação de atividades das empresas concessionárias de distribuição;

- A definição das relações entre consumidores livres e cativos;

- A adoção de leilões como principal mecanismo de contratação no ACR.

Os leilões realizados pela Câmara de Comercialização de Energia Elétrica (CCEE) consolidaram-se como o principal mecanismo para a contratação de energia de longo prazo no Ambiente de Contratação Regulada (ACR). Em 2004, tiveram início os leilões para energia proveniente de empreendimentos existentes, seguidos, em 2005, pelos leilões de energia nova. Os contratos de compra e venda de energia (PPAs) firmados nesses leilões garantem aos vencedores acesso a financiamento de longo prazo, com condições favoráveis de crédito oferecidas por instituições públicas, como o BNDES.

Essa estrutura foi essencial para a expansão do setor, resultando na contratação de mais de 93 GW de potência, dos quais 70,3 GW são provenientes de fontes renováveis. A energia eólica corresponde a 20 GW, a solar fotovoltaica a 5,6 GW, e as demais fontes renováveis, como bagaço de cana, biogás, capim-elefante, casca de arroz, cavaco de madeira, lixívia, resíduos agrícolas e resíduos sólidos urbanos, somam 8,7 GW. No caso das hidrelétricas, aproximadamente 36 GW foram contratados no período, por meio de instrumentos com prazos que podem se estender por até 30 anos de outorga (ANEEL, 2024).

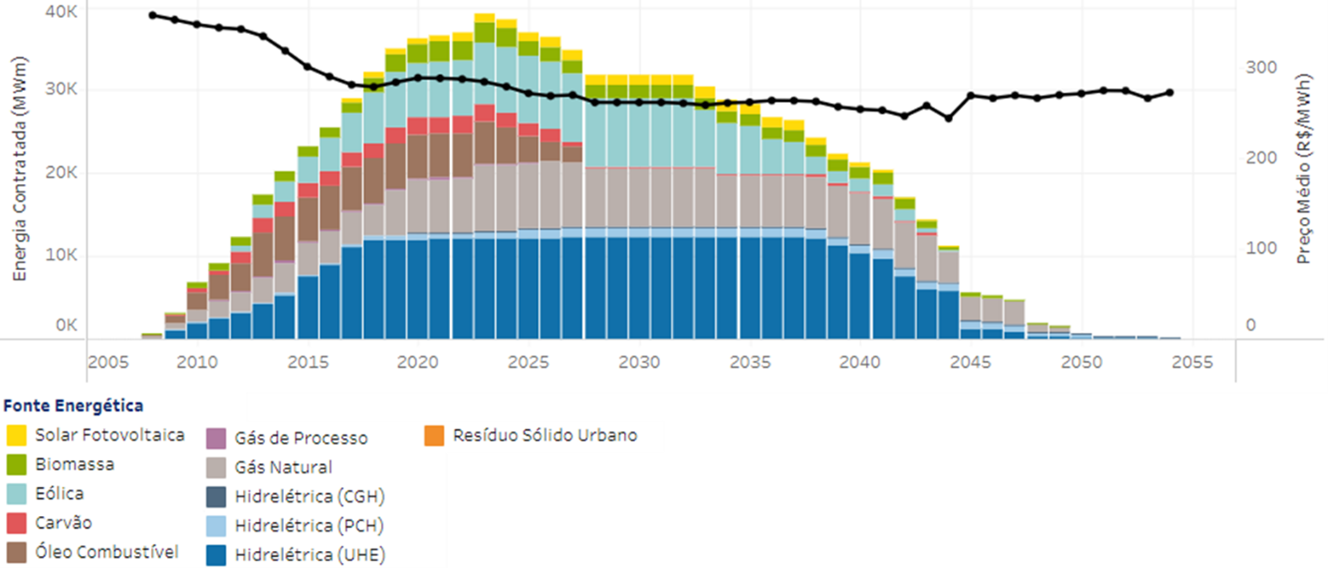

Além de assegurar o suprimento de energia e expansão do setor elétrico, os leilões desempenharam um papel crucial no fomento as novas fontes de geração. Desde o primeiro leilão, a participação de fontes renováveis cresceu significativamente (Figura 1). No entanto, essa transição ocorreu de forma gradual, com um avanço inicial da biomassa, seguido pela energia eólica, e, mais recentemente, pelo rápido crescimento da energia solar.

Figura 1 – Evolução da Contratação nos Leilões por Fonte Energética

Fonte: CCEE (2024)

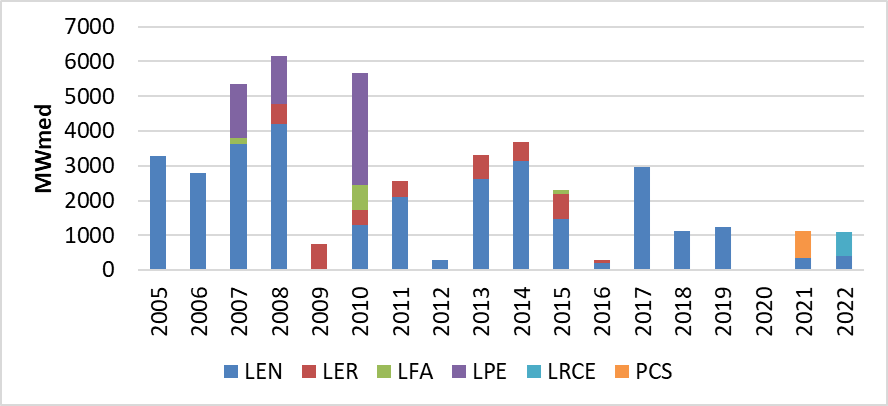

Ao todo, foram realizados 90 leilões, sendo: 37 Leilões de Energia Nova (LEN), 31 Leilões de Energia Existente (LEE), 18 Leilões de Ajuste (LAJ), 10 Leilões de Energia de Reserva (LER), 3 Leilões de Fontes Alternativas (LFA), 3 Leilões Estruturantes, 2 Leilões de Reserva de Capacidade (LRCE) e 1 Procedimento Competitivo Simplificado (PCS). A Figura 2 apresenta o histórico desses leilões que tiveram editais publicados desde 2005 e o total de energia contratada por cada tipo.

Figura 2 – Histórico de Leilões – Energia contratada MWmed

Nota: LEN – Leilão de Energia Nova; LER – Leilão de Energia de Reserva; LFA – Leilão de Fontes Alternativas; LPE – Leilão Estruturante; LRCE – Leilão de Reserva de Capacidade; PCS –

Procedimento Competitivo Simplificado

Fonte: Elaboração própria a partir dos dados da CCEE (2024)

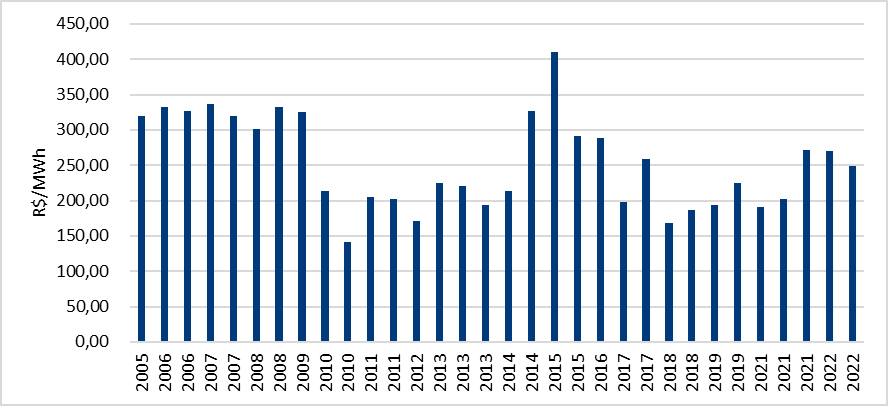

A Figura 3 apresenta o Índice de Custo-Benefício (ICB), em R$/MWh, por ano. O ICB permite a comparação do preço médio entre as diferentes fontes nos leilões, sendo definido como a relação entre o custo total e o benefício energético de cada fonte.

Figura 3 – Preço de Venda (ICB) – R$/MWh

Fonte: Elaboração própria a partir dos dados da CCEE (2024)

Perda de relevância dos leilões como instrumento de expansão e de planejamento do parque gerador

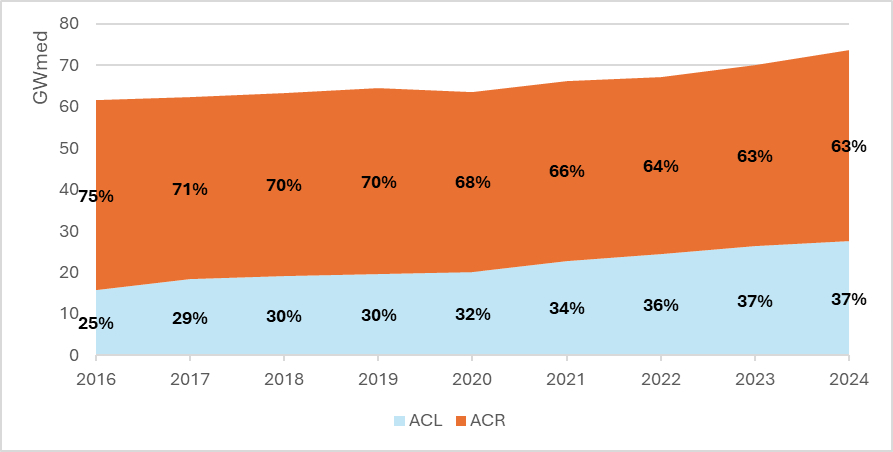

Os leilões deixam de configurar um instrumento eficaz para promover a expansão e a diversificação do parque gerador a partir do final da década de 2010. Desde 2018, a contratação anual em leilões de energia nova é inferior a 2 GWmed, que era a média histórica até então. Nos últimos 4 anos, menos de 1 GWmed foi contratado nos leilões de energia nova.

Uma das causas da perda de relevância dos leilões foi o crescimento do mercado livre, uma vez que a contratação via leilão é orientada apenas ao mercado cativo. Em 2024 (dados até maio), o mercado livre já representava 37% do consumo brasileiro de eletricidade.

Figura 4 – Consumo de Eletricidade por Ambiente de mercado (Regulado e Livre) – Gwmed

Nota: ACL – Ambiente de Contratação Livre; e ACR – Ambiente de Contratação Regulada.

Fonte: Elaboração própria baseado em CCEE (2024)

O crescimento do mercado livre foi determinado por sua atratividade de preços em relação ao mercado regulado, caudada pela alocação assimétrica dos custos sistêmicos entre os dois mercados, e pela redução dos limites de demanda que caracterizam os consumidores livres e especiais. Desde o início de 2024, todos os consumidores atendidos em alta tensão podem escolher seus fornecedores de energia.

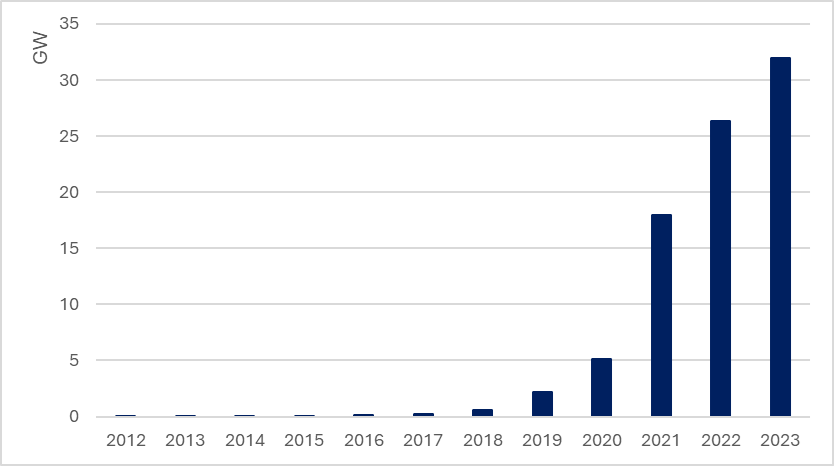

A difusão da geração distribuída após 2018 (Figura 5) diminuiu a necessidade de agregar capacidade ao sistema e também contribuiu para a menor relevância dos leilões como mecanismo de expansão. Os incentivos para a geração distribuída tornaram a instalação de painéis solares bastante atrativa.

Figura 5 – Capacidade instalada de geração distribuída solar – GW

Fonte: Elaboração própria a partir da Absolar (2024)

Esses dois fatores devem continuar a comprometer o espaço para os leilões de expansão em seu desenho original. A tendência setorial é de redução dos limites para a migração para o mercado livre, havendo a possibilidade de abertura integral da comercialização com o fim do mercado cativo em 2028 (proposta da consulta pública 137/2022).

Por outro lado, mesmo com a retirada gradual dos incentivos resultante do novo marco de geração distribuída, a instalação de painéis deve continuar atrativa nos próximos anos.

Leilões de Reserva de Capacidade

Com a forte difusão das fontes intermitentes, há um excesso de “energia” no sistema, o que inviabiliza a realização de leilões usuais de energia nova, mas há necessidade de potência para o atendimento de momentos críticos, quando as placas solares deixam de produzir eletricidade com o entardecer.

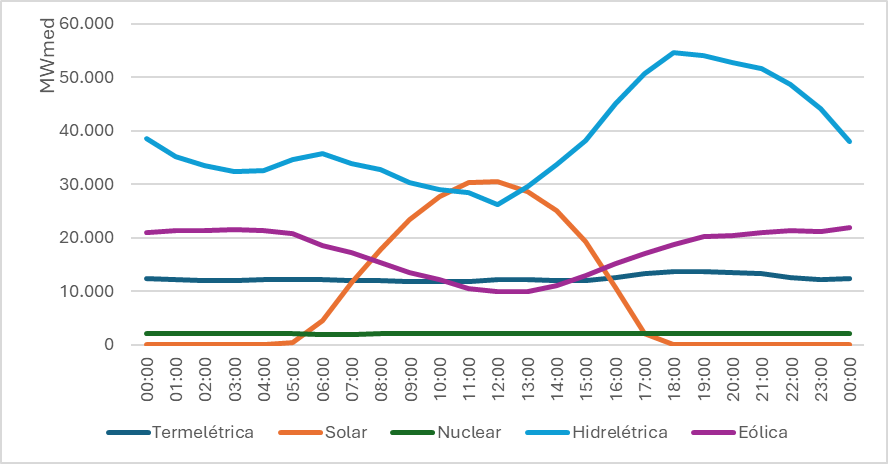

A figura 6 apresenta a geração horária de eletricidade no dia 17 de setembro de 2024 no Sistema Integrado Nacional. Ao meio-dia, a principal fonte de fornecimento era a energia solar, quando a produção alcançou 30,4 GWmed. Ainda que a fonte eólica apresente complementaridade com a geração solar, com aumento da produção à noite, é a geração hidrelétrica que propicia o ajuste quando a incidência solar diminui. Nesse dia, a geração hidrelétrica apresentou valor mínimo no momento de maior geração solar (26,2 GWmed às 12h00) e valor máximo no início da noite (54,6 GWmed às 18h00).

Figura 6 – Geração horária de eletricidade por fonte no dia 17/09/2024 – Mwmed

Fonte: Elaboração própria a partir dos dados do ONS (2024)

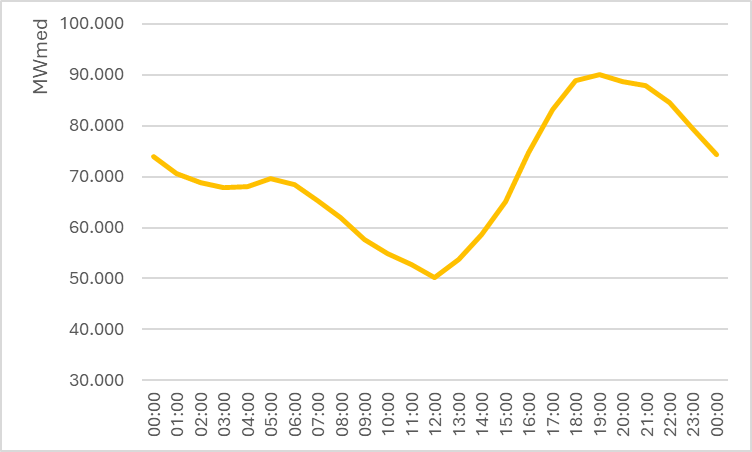

Quando consideramos a parcela da carga que não é atendida pela energia solar, podemos verificar que o sistema elétrico brasileiro já experimenta o problema conhecido da “curva do pato” (Figura 7). O termo foi cunhado na Califórnia para ilustrar a necessidade de complementação à geração solar, em particular ao desafio de responder rapidamente com aumento da geração termelétrica.

No dia ilustrado, percebemos que, para atender à demanda a partir das 14h00, é necessário colocar em operação 24,5 GW em um prazo de 3 horas, a fim de suprir a demanda das 17h00. Essa rampa, que representa o “pescoço do pato”, é mais acentuada do que a que se verifica na Califórnia.

Figura 7 – Curva do Pato brasileira – Carga residual horária no SIN no dia 17/09/2024 (Carga total menos geração solar – MWmed)

Fonte: Elaboração própria a partir dos dados do ONS (2024)

Os leilões de reserva de capacidade (LRCAP) são desenhados para agregar potência de geração ao sistema. No contexto de forte difusão de geração solar, foram adicionados requisitos de flexibilidade e de tempo de resposta.

O primeiro leilão de reserva de capacidade ocorreu em dezembro de 2021. Foi imposto um CVU máximo de R$ 600/MWh. 9 termelétricas a gás natural, que somaram 3.763 MW, e uma termelétrica a bagaço de cana, com 66 MW, venceram o certame. Por força de liminares, termelétricas a óleo participaram do certame com CVUs superiores. Como a regra do leilão comparou a competitividade das usinas com um cenário de despacho de somente 10 horas no ano, estas centrais, que totalizavam 804 MW, foram selecionadas, mas as liminares caíram posteriormente.

O segundo leilão de reserva de capacidade é objeto de grande expectativa no setor. O leilão estava agendado para meados de 2024, mas, como o edital ainda não foi publicado, é improvável que o certame seja realizado ainda esse ano. Como já abordado em artigo anterior (10/06/2024), o leilão é considerado essencial tanto para o setor elétrico, quanto para o setor de gás natural. Com o fim dos contratos do PPT, grande parte das termelétricas brasileiras precisa de uma solução para a continuidade da operação.

Segundo a consulta pública do MME (160/2024), o leilão deve contar com regras semelhantes ao de 2021 (plena flexibilidade, tempo de resposta e limite de CVU), mas contemplará a ampliação de usinas hidrelétricas, além de termelétricas existentes e novas. Houve interesse em incluir sistemas de armazenamento em baterias no leilão de 2024, mas o ministério optou por estruturar um certame específico para essa tecnologia em 2025 e a consulta pública está em andamento (CP MME 176/2024).

A expectativa é que um grande volume de capacidade de geração seja contratado através do próximo LRCAP. No caderno de estudos para o Plano Decenal de Energia 2034, a EPE estimou requisito de potência adicional de 5,5 GW para 2028 (EPE, 2024b). No final de 2030, o requisito adicional de potência já alcançaria mais de 10 GW. As estimativas do setor indicam uma contratação no leilão entre 8 e 10 GW[1].

No entanto, apesar da necessidade é difícil que o leilão de reserva de capacidade represente uma solução definitiva para os setores de gás natural e elétrico. Para o setor de gás, como as termelétricas são selecionadas para operarem por poucas horas no ano, é desafiante construir um desenho tarifário que possibilite remunerar suficientemente as redes de transporte e de distribuição. A tarifa de transporte usual, baseada em remuneração fixa, deve ser ajustada para compatibilizar com as regras de contratação do LRCAP[2].

Para o setor elétrico, como o critério privilegia a flexibilidade, as termelétricas selecionadas terão elevado custo operacional, no limite do CVU máximo definido para o leilão (R$ 600/MWh). A restrição de tempo de resposta inviabiliza a participação de termelétricas mais eficientes, em ciclo combinado. Assim, em períodos mais longos de hidrologia crítica e elevada demanda, o acionamento das térmicas implicará em custos muito elevados. Em uma conta rápida, 10 GW operando um mês em plena capacidade com CVU de R$ 600/MWh significa uma conta de R$ 4,3 bilhões.

Essa combinação de hidrologia crítica e demanda elevada está ocorrendo no mês atual, o que implicou na adoção da bandeira tarifária vermelha patamar 2. As mudanças climáticas tendem a tornar a combinação mais frequente, implicando em necessidade de energia e não apenas de potência, com a operação das térmicas por períodos longos para preservar os reservatórios.

Conclusão

Em seus 20 anos de história, os leilões de energia representaram um instrumento eficaz para a expansão do parque gerador e para a implementação de política energética. As novas fontes renováveis, solar e eólica, se consolidaram nesse período e contamos com um sistema de geração bastante diversificado.

No entanto, nos últimos anos, os limites do desenho usual dos leilões ficaram evidentes. A migração para o mercado livre e a difusão de geração distribuída retiraram a demanda do mercado regulado, diminuindo a relevância dos leilões.

Na nova configuração do sistema elétrico, os leilões voltam a chamar as expectativas através da contratação de potência para lidar com o problema da complementação da energia solar. O leilão de reserva de capacidade programado para 2024 é encarado como uma solução para os problemas do setor de eletricidade e de gás natural. No entanto, certamente não será um único leilão que atenderá a todos os problemas que os setores convivem.

Referências

ABSOLAR (2024). Capacidade instalada de geração distribuída solar – GW. Disponível < https://www.absolar.org.br/?s=Capacidade+instalada+de+gera%C3%A7%C3%A3o+distribu%C3%ADda+solar+-+GW&post_type=noticia> Acesso em outubro de 2024.

ANEEL (2024). Resultados dos Leilões de Geração no Ambiente Regulado. Disponível em < https://app.powerbi.com/view?r=eyJrIjoiYmMzN2Y0NGMtYjEyNy00OTNlLWI1YzctZjI0ZTUwMDg5ODE3IiwidCI6IjQwZDZmOWI4LWVjYTctNDZhMi05MmQ0LWVhNGU5YzAxNzBlMSIsImMiOjR9> Acesso em outubro de 2024.

CCEE (2024). InfoLeilão Dinâmico – 078 – Set/2024. Disponível < https://www.ccee.org.br/web/guest/mensal> Acesso em outubro de 2024.

EPE (2024). Balanço Energético Nacional. Disponível em < Balanço Energético Nacional – BEN (epe.gov.br)> Acesso em outubro de 2024.

EPE (2024b). Plano Decenal de Expansão de Energia 2034. Disponível em <https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/plano-decenal-de-expansao-de-energia-2034> Acesso em outubro de 2024.

ONS (2024). Dados Gerais. Disponível em < https://www.ons.org.br/paginas/resultados-da-operacao/historico-da-operacao/dados-gerais> Acesso em outubro de 2024.

Notas

[1] A Abraget indicou que a demanda no LRCAP poderá alcançar 16 GW (https://agenciainfra.com/blog/leilao-de-capacidade-so-acontece-em-2024-se-portaria-for-publicada-em-ate-duas-semanas-diz-associacao/)

[2] As termelétricas selecionadas no LRCAP 2021 ainda não contrataram transporte e, caso não seja oferecida alternativa competitiva de contratação de longo prazo, tendem a contratar capacidade de transporte em base diária, uma vez que a receita fixa das térmicas contratadas não é suficiente para remunerar o transporte quando o despacho é de apenas 10 dias no ano.

Sugestão de citação: Losekann, L. Rodrigues, N. (2024). 20 Anos de Leilões de Energia no Brasil: Evolução e Novos Desafios. Ensaio Energético, 09 de novembro, 2024.

Conselheiro Editorial do Ensaio Energético. Economista e doutor em Economia pela UFRJ. Professor e coordenador do Programa de Pós Graduação em Economia e Vice Diretor da Faculdade de Economia da UFF. Pesquisador do Grupo de Energia e Regulação (GENER/UFF).

Editora-chefe do Ensaio Energético. Economista pela UFRRJ, mestre em Economia Aplicada pela UFV e doutora em Economia pela UFF. Professora do Departamento de Ciências Econômicas da UFF, professora do Programa de Pós Graduação em Economia (PPGE/UFF) e pesquisadora do Grupo de Energia e Regulação (GENER/UFF).