Introdução[1]

O tema de sub remuneração da rede é muito tratado no setor elétrico, onde a difusão de geração solar distribuída pode resultar em uma dinâmica de aumento das tarifas de distribuição e perda de usuários em um dinâmica denominada na literatura por espiral da morte.

No caso do gás natural, a rede de transporte integrada é um pilar fundamental para o desenvolvimento do mercado de gás natural. Todos os países que possuem um grande mercado de gás liberalizado e competitivo têm em comum uma infraestrutura de transporte de gás integrada. A integração dos mercados permite a diversificação das fontes de suprimento, intensifica a concorrência e garante a segurança do fornecimento, elementos essenciais para setores como a geração de energia elétrica. No transporte de gás, além da difusão de renováveis, que reduz a utilização de termelétricas a gás, outros fatores podem acarretar na mesma espiral.

Primeiramente, a concentração da demanda, oferta e importações de GNL ao longo da costa cria incentivos significativos para distribuidoras e grandes consumidores de gás buscarem conexões diretas com fontes de suprimento isoladas, sejam elas produções nacionais ou importações de GNL. Em segundo lugar, a política atual de integração entre os setores de gás e eletricidade não reconhece adequadamente o valor de um sistema integrado de transporte e distribuição de gás no processo de renegociação dos contratos de compra de energia das termelétricas atualmente conectadas à rede.

A infraestrutura brasileira de transporte de gás natural teve seu desenvolvimento ancorado na demanda termelétrica. O Programa Prioritário de Termeletricidade (PPT) de 2001 estruturou incentivos para os projetos termelétricos a gás natural, tornando-se um marco para os setores de gás e eletricidade. Ainda que a integração gás e eletricidade tenha experimentado percalços, o conjunto de termelétricas do PPT foi uma âncora importante para a construção da malha integrada de dutos de transporte de gás natural no Brasil e a viabilidade do desenvolvimento da geração termelétrica tão relevante para o Setor Elétrico atual com grande inserção de fontes renováveis intermitentes. A construção destas termelétricas conectadas à rede de transporte viabilizou os investimentos realizados pela Petrobras na construção de uma rede de transporte, que hoje conecta consumidores na maioria dos estados brasileiros.

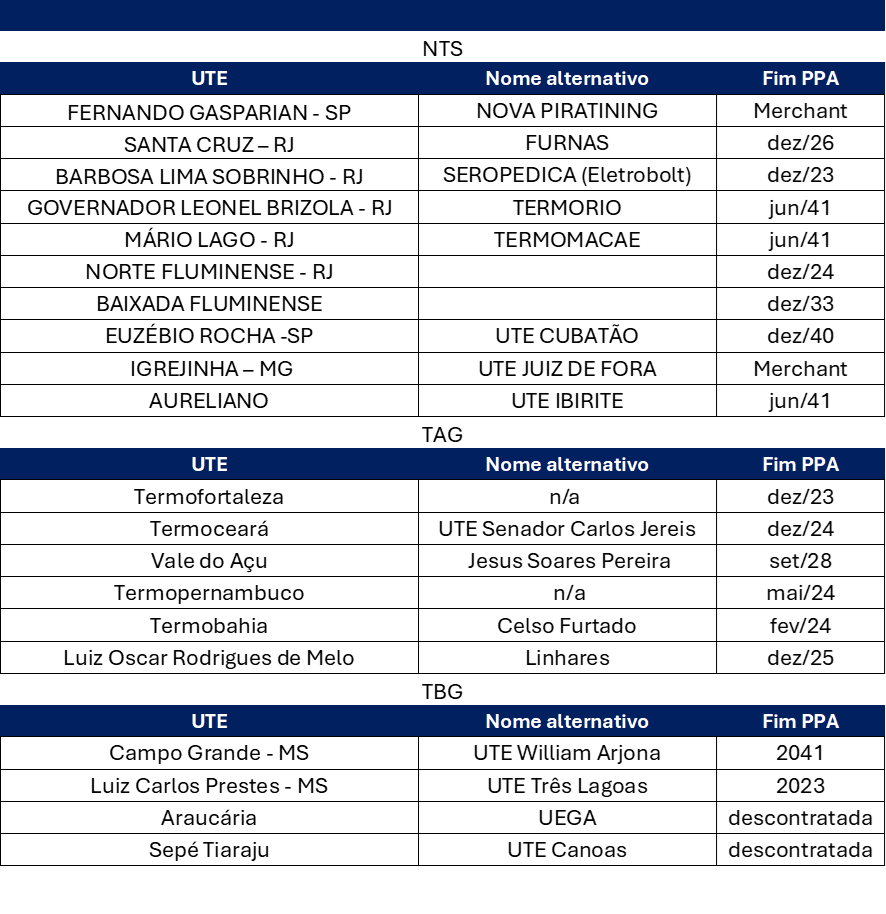

Atualmente, cerca de 40% da capacidade de transporte está contratada por termelétricas cujos contratos de compra de energia (PPA) vencerão até 2030. Como os contratos do PPT têm duração de vinte anos, as termelétricas resultantes do programa estão com contratos encerrados ou em vias de encerramento. A finalização dos contratos coloca desafios não só para a operação do setor elétrico brasileiro, já que as termelétricas são fundamentais para a segurança do fornecimento, mas também para o sistema de transporte de gás. A Tabela 1 a seguir apresenta a lista de termelétricas conectadas à rede e a data de vencimento dos seus PPAs.

Tabela 1 – Vencimento dos PPAs das termelétricas por transportadora

Fonte: elaboração própria a partir de ANP (2023)

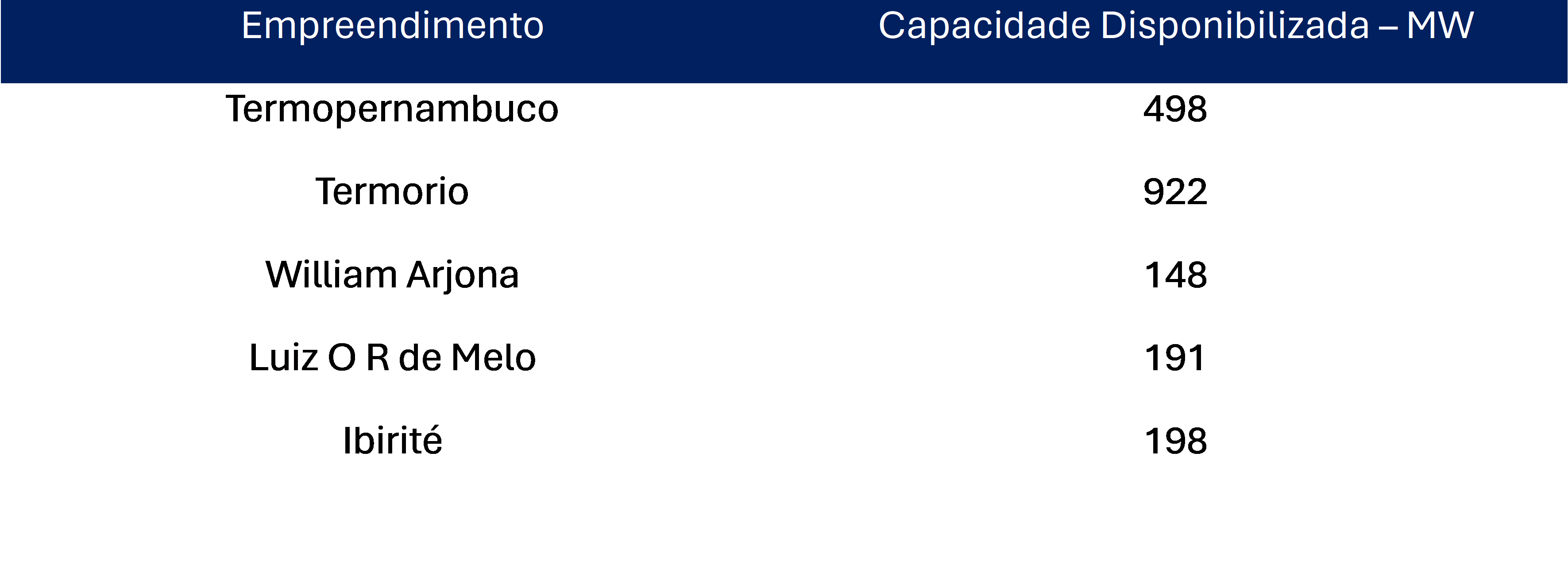

Os leilões de reserva de capacidade surgem como uma oportunidade para a recontratação da energia proveniente das térmicas existentes conectadas na rede de transporte ou implantação de novas termelétricas também conectadas. No primeiro leilão de reserva de capacidade realizado em 2021, em um momento crítico de abastecimento de eletricidade, nove empreendimentos a gás natural foram contratados, incluindo cinco termelétricas existentes conectadas à rede de transporte de gás natural (Tabela 2).

Tabela 2 – Termelétricas a Gás Natural Conectadas à Rede de Transporte contratadas no LRC/2021

Fonte: CCEE

O segundo leilão de reserva de capacidade, agendado para agosto de 2024, representa uma oportunidade para evitar a desconexão das térmicas existentes da rede, o que teria impactos negativos substanciais na segurança do abastecimento de eletricidade e na sustentabilidade econômica da rede de transporte de gás natural no Brasil.

Ainda que haja perspectiva de demanda por termelétricas após o período do vencimento dos contratos vigentes, existe um risco importante de que esta capacidade de transporte não seja recontratada mesmo no caso de recontratação de termelétricas existentes, dado ao desalinhamento entre o modelo de tarifas de transporte de gás e as regras do Leilão de Capacidade para contratação de termelétricas flexíveis. Este desalinhamento representa uma grande desvantagem competitiva para as térmicas conectadas à rede em comparação com as térmicas fora da rede de transporte.

O regime tarifário do transporte de gás é baseado em uma receita máxima permitida. Desta forma, a redução do volume de capacidade contratada, caso as termelétricas deixem o sistema de transporte, implica em aumento das tarifas cobradas para todos os usuários da rede de transporte. Analisando-se sob a ótica de sistema energético integrado, esse seria um perde-perde dado que os consumidores remanescentes da infraestrutura de transporte de gás natural veriam um relevante aumento tarifário, enquanto as termelétricas existentes não participariam do leilão (não aproveitamento de ativos existentes) ou encontraria soluções que demandam novos investimentos desnecessários como a construção de novos terminais de regaseificação para atendimento de suas demandas sem passar pelo sistema interligado de transporte (by-pass) enquanto aumenta o risco de não abastecimento.

Como contribuição para a consulta pública realizada no âmbito do segundo leilão de reserva de Capacidade, o Grupo de Energia e Regulação (Gener) da Universidade Federal Fluminense (UFF) realizou uma análise do impacto tarifário para o setor de transporte de um cenário de saída das termelétricas atualmente conectadas à rede, seja por descomissionamento ou por conexão direta a terminais de regaseificação. A seção 2 a seguir apresenta uma simulação do impacto tarifário da saída das térmicas existentes da rede de transporte sem substituição desta demanda, com base em dados disponíveis no site da ANP. A seção 3 apresenta algumas sugestões para serem avaliadas pelo MME para evitar um cenário de forte elevação das tarifas de transporte e um cenário de progressiva desintegração do mercado de gás natural no Brasil.

Representatividade das térmicas no mercado de capacidade de transporte gás

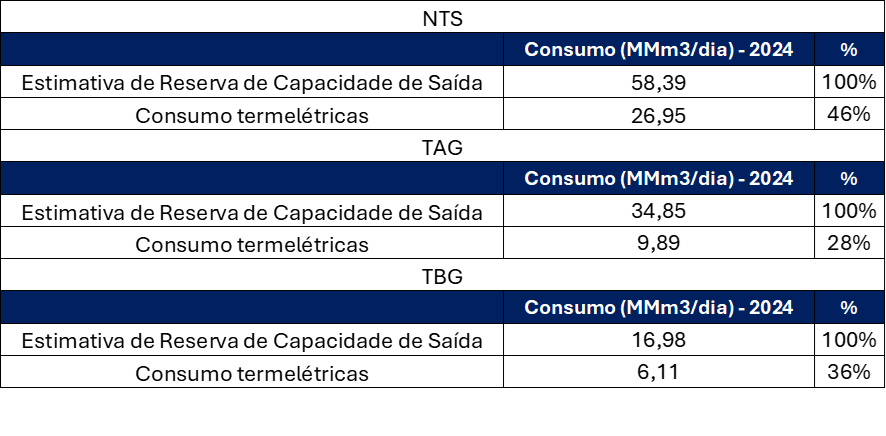

O mercado termelétrico é o segmento de consumo com maior relevância na contratação de capacidade de transporte no Brasil. O dimensionamento das infraestruturas de transporte considera a necessidade das térmicas em sua plena capacidade de produção por necessidade do setor elétrico de segurança de suprimento. Em contrapartida, as termelétricas contratam capacidade de transporte para o atendimento pleno da capacidade de produção. Consequentemente, a participação das térmicas no transporte é superior à sua participação no consumo dado a flexibilidade e sazonalidade de usinas, atreladas à necessidade do setor elétrico. Considerando os dados da modelagem tarifária utilizada para o cálculo tarifário da ANP, as termelétricas, caso contratadas para o seu despacho pleno[2], representariam 41% da capacidade de transporte brasileira, 46% da capacidade contratada da NTS, totalizando 27,0 milhões de m3/dia, 28% da capacidade contratada da TAG, 9,9 milhões de m3/dia, e 36% da capacidade contratada da TBG, 6,11 milhões de m3/dia.

Tabela 3 – Participação do consumo pleno das termelétricas integradas à malha de transporte na demanda total por transportadora

Fonte: elaboração própria a partir de ANP (2023)

Estimativa do impacto da descontratação das térmicas

O exercício consiste em calcular qual seria o impacto tarifário se todas as termelétricas integradas a rede de transporte fossem descontratadas e saíssem do sistema de transporte hoje. Assim comparamos dois cenários, contratação plena das termelétricas conectadas ao transporte e descontratação das termelétricas.

Nos casos da NTS e da TAG, o cenário de contratação plena corresponde às tarifas atualmente praticadas pelas transportadoras. As tarifas do cenário de descontratação foram calculadas aplicando o método tarifário vigente (segundo os modelos da consulta pública da ANP), retirando a demanda de capacidade das termelétricas e verificando a tarifa que remunera a receita máxima permitida (que é a mesma nos dois cenários).

Para a TBG, o consumo das termelétricas já não está contemplado no valor de capacidade considerado na consulta pública para o ano de 2024. Assim, o cenário de contratação é calculado através do modelo tarifário adicionando a demanda de contratos das termelétricas e o cenário de descontratação consiste no cálculo tarifário atual.

Ressalta-se que a análise se baseou sobre o modelo tarifário vigente, que prevê tarifas com cálculo por área de mercado, equivalente às áreas de atuação de cada transportadora. Assim, o efeito de cada termelétrica é hoje restrito à sua área de mercado. Entretanto, é prevista na Lei do Gás a integração das áreas de mercado, de forma que o efeito de cada termelétrica implicaria de forma integrada em todo o país.

Dados

Os dados utilizados neste artigo foram coletados de diversas fontes. Os dados referentes às tarifas foram obtidos a partir de duas consultas públicas da ANP e seus respectivos documentos relacionados. Para a TAG e a TBG, as tarifas de ambas as transportadoras foram definidas através da Consulta Pública nº 15, de 2023. Nos arquivos “Proposta Tarifária TAG – Doc 2” e “Proposta Tarifária TBG – Doc 3” é possível extrair as planilhas com a memória de cálculo e dados relevantes, como a RMP e as capacidades de entrada e de saída. No caso da NTS, a fonte de dados foi a Consulta Pública nº 17 de 2023 e o documento “Proposta Tarifária NTS – Doc 2”, que engloba as planilhas de interesse.

No caso das informações acerca da contratação das termelétricas, é importante fazer um adendo. Em algumas projeções das próprias transportadoras, não foi considerado o volume total de contratação de capacidade por parte de algumas termelétricas, principalmente as que já foram descontratadas, a partir do ano de 2024. Portanto, os dados das Consultas Públicas precisaram ser complementados. Para a composição do cenário tarifário com todas as térmicas, foi necessário solicitar diretamente às empresas dados referentes à demanda. As solicitações foram atendidas e informações sobre a contratação pelas capacidades de geração foram enviadas.

Premissas e Resultados

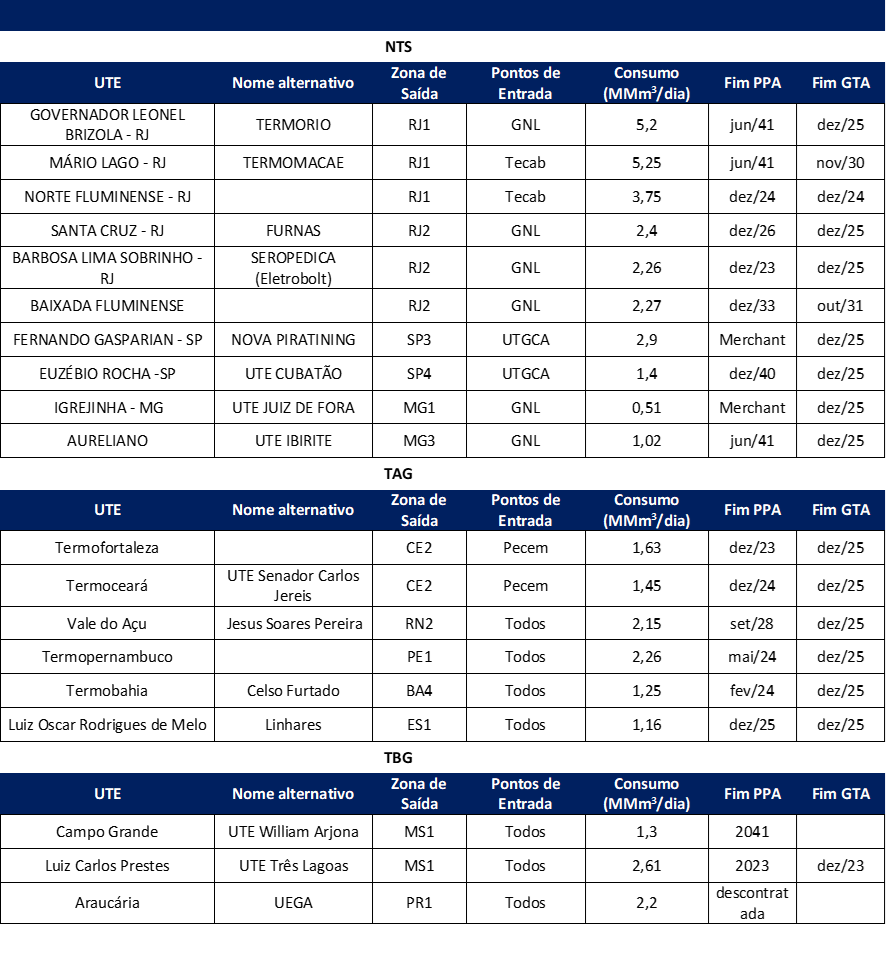

Para calcular o impacto da saída das termelétricas da rede de transporte de gás natural da NTS e TAG, consideramos o consumo de gás de cada termelétrica, conforme listado na Tabela 4. O consumo de cada termelétrica foi subtraído da estimativa da reserva de capacidade de suas respectivas zonas de saída, assim como da reserva de capacidade de entrada na mesma quantidade da saída.

Tabela 4 – Termelétricas conectadas a rede de transporte

Fonte: elaboração própria a partir de ANP (2023)

Nota: O consumo da UTE Canoas não foi considerado na simulação tarifária da TBG

Para excluir o consumo térmico da estimativa da reserva de capacidade de entrada das transportadoras NTS e TAG, realizamos as seguintes operações:

- Subtraímos o consumo termelétrico nos pontos onde identificamos a entrada mais próxima do gás (indicados na coluna “Pontos de Entrada” da Tabela 4).

- Nos casos em que não conseguimos identificar a entrada provável do gás na rede (listados como “Todos” na coluna “Pontos de Entrada” da Tabela 4), deduzimos o consumo das termelétricas de todos os pontos de entrada de forma proporcional ao volume que cada ponto representa no sistema.

Na NTS, foram deduzidos 26,95 MMm³/dia, enquanto na TAG foram deduzidos 9,89 MMm³/dia.

No caso da TBG, dado que o consumo das termelétricas não está sendo considerado na premissa atual de capacidade do cálculo tarifário da ANP, a demanda térmica foi adicionada à estimativa de reserva de capacidade de entrada e saída para construir o cenário com contratação plena das termelétricas. Assim, as tarifas de transporte da TBG foram calculadas nesse cenário levando em conta a adição do consumo das três termelétricas (6,11 MMm3/dia) na capacidade total da TBG.

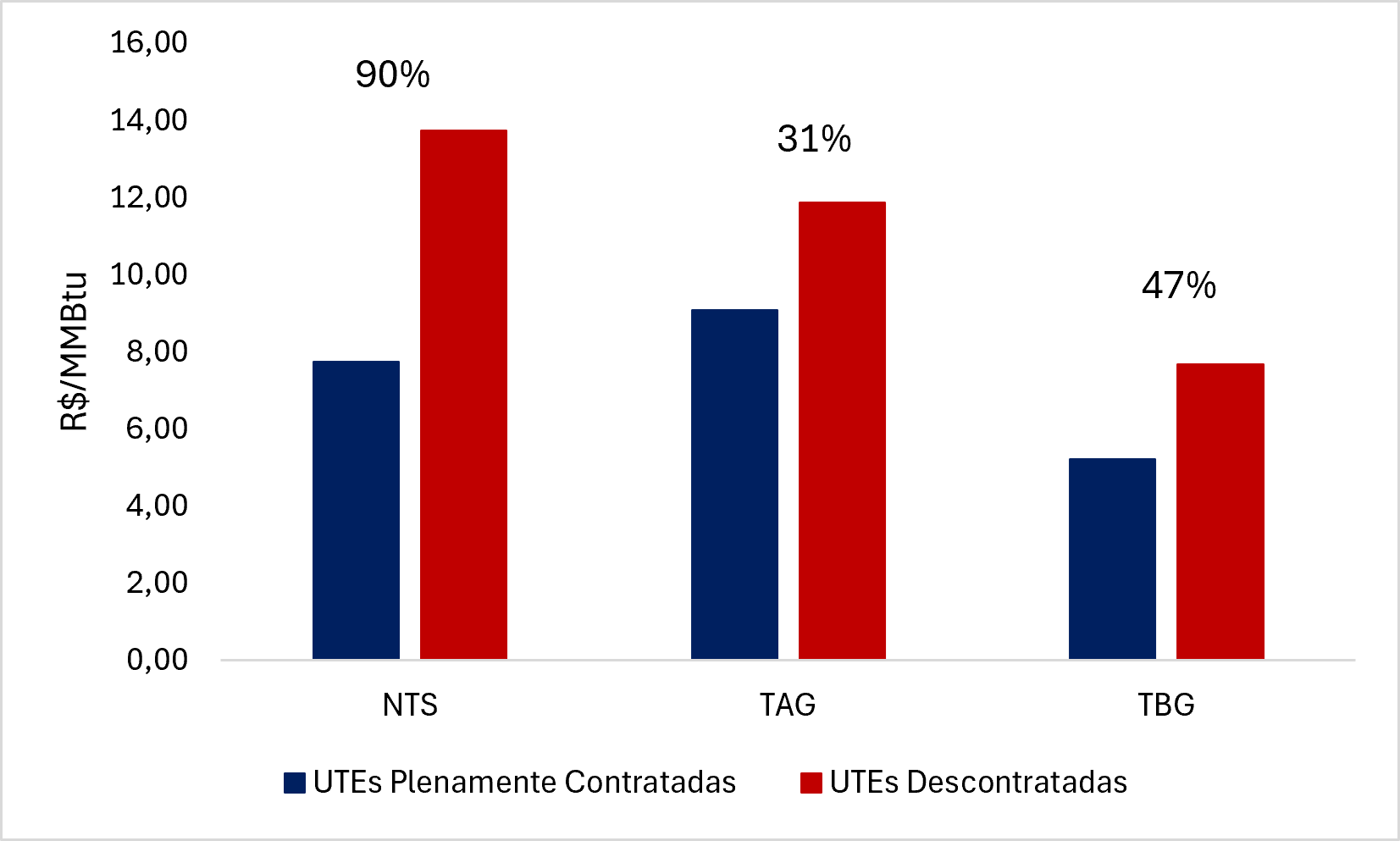

Tabela 5 e o Gráfico 1 apresentam o resultado do exercício tarifário. A tarifa média foi calculada por meio da média ponderada das tarifas de entrada e saída, levando em consideração o volume. No cenário de descontratação das termelétricas, a tarifa média da NTS aumenta em média 90%, enquanto a da TAG aumenta em 31% em relação aos preços praticados atualmente (contratação plena). Para a TBG, a tarifa média com as térmicas descontratadas, que corresponde à situação atual nesse caso, é 47% superior à tarifa com contratação plena das termelétricas.

Gráfico 1 – Simulação tarifária do impacto das termelétricas na tarifa de transporte de gás natural nos dois cenários de capacidade – R$/MMBtu e aumento percentual (%)

Fonte: elaboração própria a partir de ANP (2023)

Tabela 5 – Tarifa média (R$/MMBtu) nos cenários de contratação e descontratação total das termelétricas

Fonte: elaboração própria a partir de ANP (2023)

Considerações Finais

As térmicas a gás representam atualmente 40% de todo o mercado de capacidade de transporte. Uma eventual saída das térmicas da rede de transporte teria um impacto muito significativo no aumento das tarifas de transporte, elevando a média das tarifas em 59%. Esta elevação das tarifas de transporte representa uma ameaça real ao desenvolvimento de um mercado integrado de gás natural no Brasil, especialmente porque grande parte do mercado de gás no país está ao longo da costa brasileira. Uma tarifa de transporte muito elevada incentivaria grandes consumidores e até mesmo distribuidoras a se conectarem diretamente a terminais de GNL, como o caso do Terminal de São Paulo com a Comgas. Além de desestruturar um mercado integrado, também são desconsiderados os benefícios sistêmicos do sistema termelétrico conectado à rede de transporte, como segurança energética, agilidade no atendimento e eficiência econômica.

Neste sentido, é fundamental uma melhor coordenação do planejamento do setor elétrico com o setor de gás natural. O leilão LRCAP de 2024 representa um instrumento importante de planejamento do setor elétrico nacional, buscando aprimorar a segurança de abastecimento ao contratar reserva de capacidade de geração. Entretanto, é fundamental que as regras do leilão estejam alinhadas com a realidade do setor de gás natural no Brasil.

As tarifas de transporte de gás no Brasil são aprovadas pela ANP, em um processo regulatório transparente e submetido ao escrutínio dos stakeholders do setor por meio de consultas públicas e audiência públicas. Essas tarifas geram um custo fixo para as termelétricas, uma vez que devem ser pagas mesmo quando as termelétricas não são despachadas. Portanto, o valor atual das tarifas de transporte deve ser considerado ao se calibrar o valor máximo aceitável na receita fixa.

É importante ressaltar que, dado que 90% da produção doméstica de gás nacional é associada ao petróleo e é inflexível, o suprimento das termelétricas vencedoras do leilão de capacidade será realizado prioritariamente via GNL. Isso significa que tanto as térmicas localizadas na costa e desconectadas do sistema de transporte quanto as térmicas conectadas à rede precisarão buscar contratos com fornecedores de GNL. Dessa forma, o valor da segurança energética e otimização de investimentos a nível nacional não é precificado, favorecendo o desenvolvimento de sistemas isolados. Caso este custo não seja reconhecido no leilão, haverá um desequilíbrio significativo de competitividade entre as térmicas conectadas à rede e as térmicas isoladas conectadas em terminais de regaseificação. O risco ao abastecimento infelizmente apenas será percebido quando as usinas já estão contratadas falharem, e dessa forma, sendo tarde para alguma ação.

Diante desse contexto, há um risco real de desintegração da indústria de gás brasileira. Assim, sugerimos a criação de mecanismos no leilão que contribuam para reconhecer o valor do da integração entre as redes de gás e de eletricidade para segurança energética. Estes mecanismos devem contribuir para redução da diferença de competitividade entre termelétricas que pagam tarifas de transporte e termelétricas que não arcam com essas tarifas. Ou seja, a competição deve assegurar que as termelétricas conectadas à rede tenham a oportunidade de participar do leilão em condições equitativas.

Bibliografia

ANP (2023). Consulta Pública n° 15/2023. Consulta Pública sobre as propostas tarifárias apresentadas pela Transportadora Associada de Gás S/A (TAG), Transportadora Brasileira Gasoduto Bolívia-Brasil (TBG) e Transportadora Sulbrasileira de Gás S.A. (TSB). Disponível em < https://www.gov.br/anp/pt-br/assuntos/consultas-e-audiencias-publicas/consulta-audiencia-publica/2023/consulta-publica-ndeg-15-2023> Acesso em 24 de abril de 2024.

CCEE (2021). DadosTermelétricas a Gás Natural Conectadas à Rede de Transporte. Disponível em <https://www.ccee.org.br/> Acesso em 10 de junho de 2024.

MME (2023). CONSULTA PÚBLICA Nº 160 DE 08/03/2024. Portaria de Diretrizes para a realização do Leilão de Reserva de Capacidade na forma de Potência de 2024 – LRCAP de 2024. Disponível em < https://antigo.mme.gov.br/pt/web/guest/servicos/consultas-publicas?p_p_id=consultapublicammeportlet_WAR_consultapublicammeportlet&p_p_lifecycle=0&p_p_state=normal&p_p_mode=view&p_p_col_id=column-1&p_p_col_pos=1&p_p_col_count=2&_consultapublicammeportlet_WAR_consultapublicammeportlet_view=detalharConsulta&resourcePrimKey=6037958&detalharConsulta=true&entryId=6037960> Acesso em 10 de junho de 2024.

Nota

[1] Este artigo baseia-se na Contribuição do Grupo Energia e Regulação (Gener) para a Consulta Pública do Ministério de Minas e Energia (MME) nº 160/2024 – Portaria de Diretrizes para a realização do Leilão de Reserva de Capacidade na forma de Potência de 2024 – LRCAP de 2024

[2] Conforme será indicado posteriormente, algumas termelétricas conectadas à rede de transporte de gás já não dispõem de contrato de transporte.

Sugestão de citação: Losekann, L; Rodrigues, N.; Almeida, E.; Raeder, F. (2024). A morte das redes? O desafio da rede integrada de transporte de gás no Brasil. Ensaio Energético, 10 de junho, 2024.

Conselheiro Editorial do Ensaio Energético. Economista e doutor em Economia pela UFRJ. Professor e coordenador do Programa de Pós Graduação em Economia e Vice Diretor da Faculdade de Economia da UFF. Pesquisador do Grupo de Energia e Regulação (GENER/UFF).

Editora-chefe do Ensaio Energético. Economista pela UFRRJ, mestre em Economia Aplicada pela UFV e doutora em Economia pela UFF. Professora do Departamento de Ciências Econômicas da UFF, professora do Programa de Pós Graduação em Economia (PPGE/UFF) e pesquisadora do Grupo de Energia e Regulação (GENER/UFF).

Conselheiro Editorial do Ensaio Energético. É professor e pesquisador do Instituto de Instituto de Energia da PUC-Rio (IEPUC) e Presidente eleito da Associação Internacional de Economia da Energia - IAEE. Doutor em Economia Aplicada pela Universidade de Grenoble na França.

Autor Fixo e Editor dos Indicadores do Ensaio Energético. Formado em Economia, Mestre e Doutorando em Economia pela Universidade Federal Fluminense (UFF). É professor substituto da Faculdade de Economia da UFF e pesquisador do Grupo de Energia e Regulação (GENER/UFF).

[…] publicado, é improvável que o certame seja realizado ainda esse ano. Como já abordado em artigo anterior (10/06/2024), o leilão é considerado essencial tanto para o setor elétrico, quanto para o setor de gás […]